Система бюджетного управления - это технология распределенного и согласованного управления всех структурных единиц компании, в которой плановые показатели формируются при взаимодействии двух потоков информации сформированных высшим руководством и менеджерами низшего звена управления. Бюджетирование - процесс коллегиальный, в котором каждый участник вносит свой вклад в формирование планов, принимает непосредственное участие в контроле за его исполнением, а также проводит анализ достигнутых результатов в рамках своей компетенции и на вверенных ему участках производственного цикла. [c.93]

Большое внимание затратам, их классификации и поведению, методике распределения косвенных затрат между объектами калькулирования, системе бюджетирования и анализа отклонений фактических затрат от нормативных уделяется в управленческом учете. При этом главным критерием эффективности системы учета затрат в рамках управленческого учета является удовлетворение информационных потребностей лиц, принимающих решения. Категория расходов в отечественных трудах по управленческому учету не употребляется или употребляется крайне редко, что, на наш взгляд, совсем не оправдано. В том случае, когда решаются вопросы калькулирования отдельных видов продукции или оценки статей незавершенного производства, употребление термина затраты обосновано. Однако при принятии решений о критическом объеме производства, о нижней границе цены, о прекращении выпуска определенного вида продукции, когда используется модель затраты-объем-выпуск и выручка сравнивается с переменными и постоянными затратами, необходимо использование термина расходы . [c.176]

При этом система учета должна включать возможности учета по центрам затрат и центрам ответственности. Такое деление затрат будет являться фундаментом для создания на предприятии системы управленческого учета, интегрированной для решения задачи планирования, бюджетирования, контроля и координации. Система должна быть ориентирована на выработку рекомендаций для принятия управленческих решений. [c.222]

При организации учета по центрам ответственности нужно четко определить сферу полномочий, прав и обязанностей менеджеров каждого центра, стремиться к тому, чтобы в большинстве из них была возможность измерить не только расходы, но и объем деятельности, так, чтобы для любого вида расходов предприятия существовал такой центр затрат, для которого данные затраты являются прямыми. Вместе с тем степень детализации планирования (бюджетирования) и учета затрат должна быть достаточной для анализа и принятия управленческих решений, но не избыточной. [c.302]

С точки зрения контроля за величиной и экономичностью затрат мест и центров внутри предприятия, рекомендуется, на наш взгляд, метод бюджетирования издержек. [c.302]

Одной из главных задач финансового менеджмента, решаемых в ходе процесса бюджетирования, - является распределение свободных денежных средств с целью повышения эффективности деятельности предприятия. Указанная задача решается в ходе как стратегического., так и текущего финансового планирования. Например, одним из этапов решения задачи оптимального распределения финансовых ресурсов предприятия в процессе стратегического финансового планирования является оценка эффективности долгосрочных инвестиций. [c.40]

Эту задачу возможно решить при использовании в процессе финансового планирования технологии бюджетирования. [c.162]

Исторически первой формой индикативного планирования стала конъюнктурная, связанная с усилением влияния бюджета на темпы и пропорции экономического роста по мере увеличения государственных расходов в ВВП. В условиях структурной перестройки экономик и их ускоренного развития становилась все более настоятельной необходимость согласования бюджетов с показателями народнохозяйственных прогнозов, на которых основывались оценки налоговых поступлений. Первые планы на макроуровне охватывали финансово-бюджетную и денежно-кредитную политику и выразились в составлении национальных бюджетов. Они отличались от госбюджетов тем, что учитывали не только доходы государства, но и доходы в целом в стране. Это привело к разработке средне-, а в конечном счете и долгосрочных прогнозов, коими стали Десятилетний план удвоения национального дохода (1961-1970) в Японии, Выбор путей экономического роста (1976-1985) в Канаде. По мере совершенствования и усложнения прогнозной деятельности она стала отделяться от бюджетирования и методически, и организованно если на первом этапе национальные экономические планы (прогнозы) составлялись в министерствах финансов, то с начала 60-х гг. создаются специальные плановые органы (Генеральный комиссариат по планированию во Франции, Экономический совет в Канаде, Экономический консультативный совет в Японии). В ЕЭС планирование быстро вошло на наднациональный уровень, органы Союза начали составлять кратко- и среднесрочные программы хозяйственного развития региона, на основе которых готовились рекомендации для национальных экономик. Еще в 1962 г. появились Перспективы экономического развития ЕЭС на 1960-1970 гг. , затем были разработаны программы среднесрочной экономической политики на 1971-1975 и 1976-1980 гг. [c.216]

Руководителям малых предприятий рекомендуется использовать имеющиеся на рынке средства автоматизации процедур планирования, бюджетирования, контроля, бизнес-проектирования, что существенно повысит качество, своевременность и обоснованность принимаемых решений, [c.3]

В следующей главе обсуждение вклада управленческого учета в деятельность по планированию и контролю мы начнем с рассмотрения процесса бюджетирования. [c.527]

Поведенческие аспекты управленческого учета. Глава 12 посвящена методам составления бюджетов, особое внимание уделяется аспектам классификации информации для бюджетирования. В начале этой книги отмечалось, что планирование малоэффективно, если оно не сопровождается функцией контроля, которому и посвящены гл. 13 и 14. Далее в гл. 15 обсуждаются важные, а иногда и спорные, вопросы оценки результатов деятельности организации, в частности обосновывается точка зрения об ограниченности финансовых показателей. В главе 1 мы обратили ваше внимание на то, что выполнение функций управленческого учета сопряжено с проблемами коммуникации, т.е. человеческим фактором. Обсуждению некоторых поведенческих аспектов управленческого учета и посвящена последняя глава книги. [c.537]

Пример 12.1. Два различных аспекта бюджетирования [c.539]

Приведенное определение бюджета указывает на основные цели внедрения системы бюджетирования. Однако вопрос о том, насколько бюджеты помогают достижению этих целей, остается открытым. Рассмотрим цели бюджетирования более подробно. [c.542]

Бюджет заставляет менеджеров заглядывать вперед, пытаясь предусмотреть возможные проблемы и пути их решения. Хотя бюджеты не могут предотвратить наступление непредвиденных проблем в будущем, само бюджетирование позволяет в какой-то мере подготовиться к их решению. Например, если принять во внимание возможность будущих перебоев в поставке материалов, можно разработать ряд превентивных мер, в частности заранее подыскать альтернативных поставщиков. Рассуждая так, можно предположить, что бюджеты описывают будущее развитие деятельности организации с довольно высокой степенью точности. Однако на самом деле давать точные оценки сложно. Поэтому бюджетирование во многом основано на опыте, знаниях и профессиональных суждениях менеджеров. С одной стороны, эта попытка заключить экспертные оценки в рамки бюджетов ограничит их субъективизм, с другой — формализованная система во многих случаях способствует замедлению реакции менеджеров на изменение условий деятельности и желанию избежать риска, не предусмотренного ими в бюджете. Кроме того, хотя бюджеты и указывают нам, что следует делать, они не показывают, как это следует делать. [c.542]

Типичная система бюджетирования определяет сферу ответственности менеджеров и соотносит ее с определенными элементами бюджета (таким образом, речь идет об учете ответственности). Финансовый контроль и оценка результативности при этом часто основываются на сравнении бюджетных и фактически достигнутых показателей (контроль с обратной связью) и на сравнении бюджетных показателей с установленными организацией целями (контроль с прямой связью). Очень часто величина вознаграждения руководителей (льготы, премии и другие выплаты) бывает связана с результативностью деятельности организации, определенной через механизмы контроля с прямой или обратной связью. Этот вопрос обсуждается в гл. 13, 14, 15, где будет показано, что контроль финансовых результатов имеет ограничения и даже таит в себе некоторые опасности. [c.543]

Выработка целей имеет и дополнительный эффект, касающийся мотивации сотрудников организации. Если цель деятельности точно установлена и задана количественно, то в большинстве случаев к ее достижению прилагается гораздо больше усилий, нежели при выполнении работы, не имеющей цели. Однако, как будет показано в гл. 16, мотивационный эффект бюджетирования не столь однозначен. Система бюджетов, а также участие сотрудников организации в их разработке может стать мощным стимулом к улучшению их работы, а может иметь и обратный эффект — особенно тогда, когда бюджетирование рассматривается руководителями как инструмент принуждения, преследующий тех, кто не выполняет плановые задания. [c.543]

В то же время трудоемкость составления бюджетов может оказаться настолько значительной, что перекроет все их достоинства, и тогда попытка внедрения системы бюджетирования станет способом бюрократического "самоубийства" организации. [c.544]

Система бюджетирования является отличным инструментом формирования экономического сознания сотрудников, однако, если она используется в качестве кнута и пряника одновременно, внедрение ее может вызвать страх и недовольство в организации. Кроме того, можно отметить, что любая система бюджетирования имеет собственную стоимость, т.е. требует затрат на разработку, внедрение и поддержание ее в актуальном состоянии. Такая стоимость может выражаться не только в деньгах, но и в часах рабочего времени управляющих, затраченного на бюджетирование возможно, эти ресурсы могли быть использованы более продуктивно в других видах деятельности. Таким образом, финансовая осведомленность, формируемая системой бюджетирования, может стать нежелательной для организации, если фокусирует внимание и усилия менеджеров на текущих, финансовых и внутренних факторах в ущерб долгосрочным, нефинансовым и внешним проблемам. [c.546]

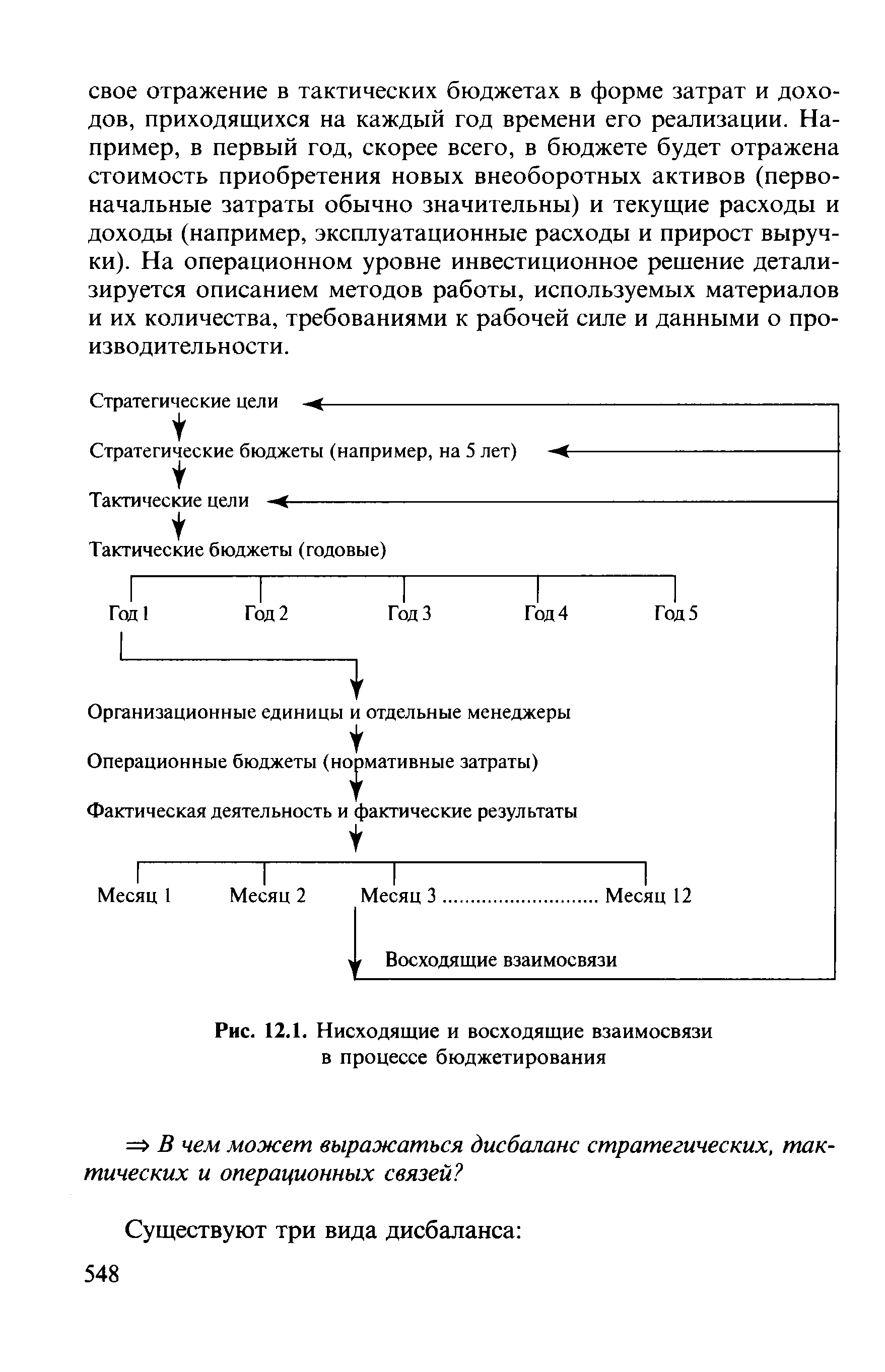

Итак, выполнение бюджетов может рассматриваться в качестве одной из целей организации, вместе с тем сами по себе бюджеты должны быть направлены на достижение нескольких целей. В главе 1 было дано определение функциям стратегического, тактического и операционного планирования, контроля и принятия решений, при этом во главу угла ставились их временные границы, сфера применения и степень детализации. Так, бюджетный период (т.е. продолжительность временного интервала, охватываемого бюджетом) для стратегического бюджетирования будет [c.546]

Должно ли стратегическое бюджетирование быть более детализированным, чем тактическое и операционное [c.547]

Рисунок 12.1 демонстрирует тесную связь между стратегическим, тактическим и операционным уровнями бюджетирования. На практике, однако, отношения между этими уровнями определяются не столь четко. Например, термином "операционный" во многих организациях называют все, что не относится к стратегическому уровню. Примером того, насколько тесная интеграция важна для организаций, может являться процесс принятия решений о капиталовложениях. Стратегические цели при реализации инвестиционных проектов требуют периодических вложений, оценка эффективности которых осуществляется методами, которые были рассмотрены в гл. 10. Если проект принимается, он должен быть включен в стратегический бюджет. Проект найдет [c.547]

| Рис. 12.1. Нисходящие и восходящие взаимосвязи в процессе бюджетирования |  |

В начале этой главы отмечалось, что степень формализации бюджетирования в крупных организациях выше, чем в мелких. Там, где система формализована сильно, ее функционирование направляется и поддерживается бюджетным комитетом и осуществляется в соответствии с документом, называемым "бюджетное руководство". [c.550]

Бюджетный комитет отвечает за управление бюджетным процессом в целом. Взаимодействие различных функций, реализуемых комитетом, часто осуществляется специальным должностным лицом — координатором бюджетного процесса (обычно это сотрудник бухгалтерии, занимающийся управленческим учетом), компетентным во всех аспектах бюджетирования. [c.551]

Как и вся система бюджетирования в целом, калькулирование по нормативным затратам (стандарт-костинг) может быть более или менее формализованным в зависимости от характера организации. Особенно заметными будут различия применения этого метода в производственных предприятиях и организациях сферы услуг. Для того чтобы тактические бюджеты были эффективным инструментом планирования, всегда необходима некоторая, хотя бы и приблизительная оценка удельных нормативных затрат (т.е. на оперативном уровне). Рассмотрим более подробно достоинства такой оценки. [c.557]

Далее мы обратимся с вопросам процедуры бюджетирования и покажем, как формируются бюджеты на тактическом уровне. [c.561]

Организационные усилия фирмы по реализации стратегических решений. Ключевые функции отдела стратегического развития. Моделирование стратегии - непрерывная циклическая деятельность. Окончательный и текущий анализ внешней среды организации. Стратегия организационных изменений. Стратегические преимущества и недостатки различных организационных структур управления. Приведение организационной структуры в соответствие со стратегией. Модель Бартна-Обела в оценке приемлемости организационных структур для реализации стратегии. Управление стратегическими изменениями. Внесение в стратегию необходимых изменений с акцентами на ключевые стратегические цели. Мотивация стратегических изменений. Бюджетирование стратегических изменений. Стратегическая рефлексия. Основные задачи стратегической рефлексии. Индивидуальное и групповое сопротивление изменением человеческий фактор, источники и сила сопротивления, управление сопротивлением. Сопротивление системы, его источники и методы борьбы с ним. Особенности применения метода управления сопротивлением (метода аккордеона ) при внедрении стратегических изменений. Преодоление сопротивления изменениям внутри фирмы. Мобилизация потенциала фирмы для осуществления стратегии. Изменения первого уровня. Изменения второго уровня. Модель стратегической готовности . Методы разморозки компаний. Использование информационных лидеров в качестве агентов изменений . Кросс-функциональные рабочие группы. Ротация ра- [c.392]

Бюджетирование управленческих расходов (составление отчета о доходах и расходах по методу маржинального дохода ). [c.56]

Нормирование прямых затрат, бюджетирование накладных расходов, со-ставление внутренней отчетности. [c.56]

Сисгема бюджетирования позволяет определять последствия принимаемых решений. В ходе проведенного исследования, нами составлена программа, описывающая взаимосвязи между основными бюджетами (бюджет движения денежных средств, прогноз отчета о прибылях и убытках, прогнозный баланс) и позволяющая прогнозировать изменения показателей прогнозного балансового отчета и прогноза отчета о прибылях и убытках в зависимости от направления расходования свободных денежных средств. [c.41]

Управление стоимостью проекта (Proje t ost Management) - состоит из планирования ресурсов, оценки стоимости, бюджетирования проекта и контроля за стоимостью проекта. [c.7]

Дадим самое прямое и очевидное определение бюджета — это квантифицированный (выраженный количественно) план, ориентирующий на достижение цели или целей организации. Будучи предельно простой, эта формулировка тем не менее включает в себя три основных элемента бюджетирования. Бюджет — это план, т.е. документ, нацеленный в будущее. Результаты прошлых периодов используются в бюджетировании лишь в тех пределах, в которых они могут служить основой для прогнозов. Необходимо понимать, что план не имеет самостоятельной ценности, он значим лишь постольку, поскольку позволяет достичь поставленных организацией целей. Наше определение бюджета включает также понятие контроля бюджеты разрабатываются, чтобы достичь поставленных целей, а затем оценить, насколько соотносятся фактические результаты, бюджеты и цели. Очевидно, что здесь предполагается четкая определенность целей, хотя в жизни так бывает не всегда. [c.541]

Смотреть страницы где упоминается термин Бюджетирование

: [c.43] [c.57] [c.280] [c.541] [c.541] [c.541] [c.542] [c.544] [c.545] [c.546] [c.547] [c.550] [c.552] [c.560]Смотреть главы в:

Экономический анализ -> Бюджетирование

Финансы (2004) -- [ c.188 , c.248 ]