| Рис.1. Взаимосвязь сегментарного учета и сегментарной отчетности организации с системой управленческого контроля |  |

Глава 7. Сегментарная отчетность организации [c.363]

Задачи и этапы построения системы сегментарной отчетности организации [c.424]

Трансфертное ценообразование предполагает четкое фиксирование факта приемки-передачи между центрами ответственности изделия (услуги), что невозможно без организованной системы сегментарного учета и отчетности. В его основе лежит принцип, согласно которому оптимальными являются те трансфертные иены, которые обеспечивают организации максимально возможный маржинальный доход. По трансфертным ценам составляется сегментарная отчетность организации. Поэтому установленная ТЦ будет справедливой в том случае, если обеспечит возможность объективной оценки эффективности функционирования каждого центра ответственности организации. [c.446]

С одной стороны, в основе трансфертного ценообразования лежит принцип, согласно которому оптимальными являются те трансфертные цены, которые обеспечивают организации максимально возможный маржинальный доход. С другой стороны, использование трансфертных цен является важнейшим условием составления сегментарной отчетности организации. Поэтому установленная ТЦ будет справедливой в том случае, если сформированная на ее базе управленческая отчетность обеспечит возможность объективной оценки эффективности функционирования каждого сегмента предпринимательской деятельности. [c.388]

В последующих главах проводится конкретный комплексный анализ всех форм финансовой (бухгалтерской) отчетности организации — от анализа финансового состояния в целом до анализа конкретных статей и разделов отчетности. Рассматриваются также особенности анализа консолидированной отчетности и специфика анализа сегментарной отчетности организаций. [c.4]

СПЕЦИФИКА СЕГМЕНТАРНОЙ ОТЧЕТНОСТИ ОРГАНИЗАЦИИ [c.294]

Этапы создания сегментарной отчетности организации г г.-, ,г.- ...... ..............................,.............. [c.302]

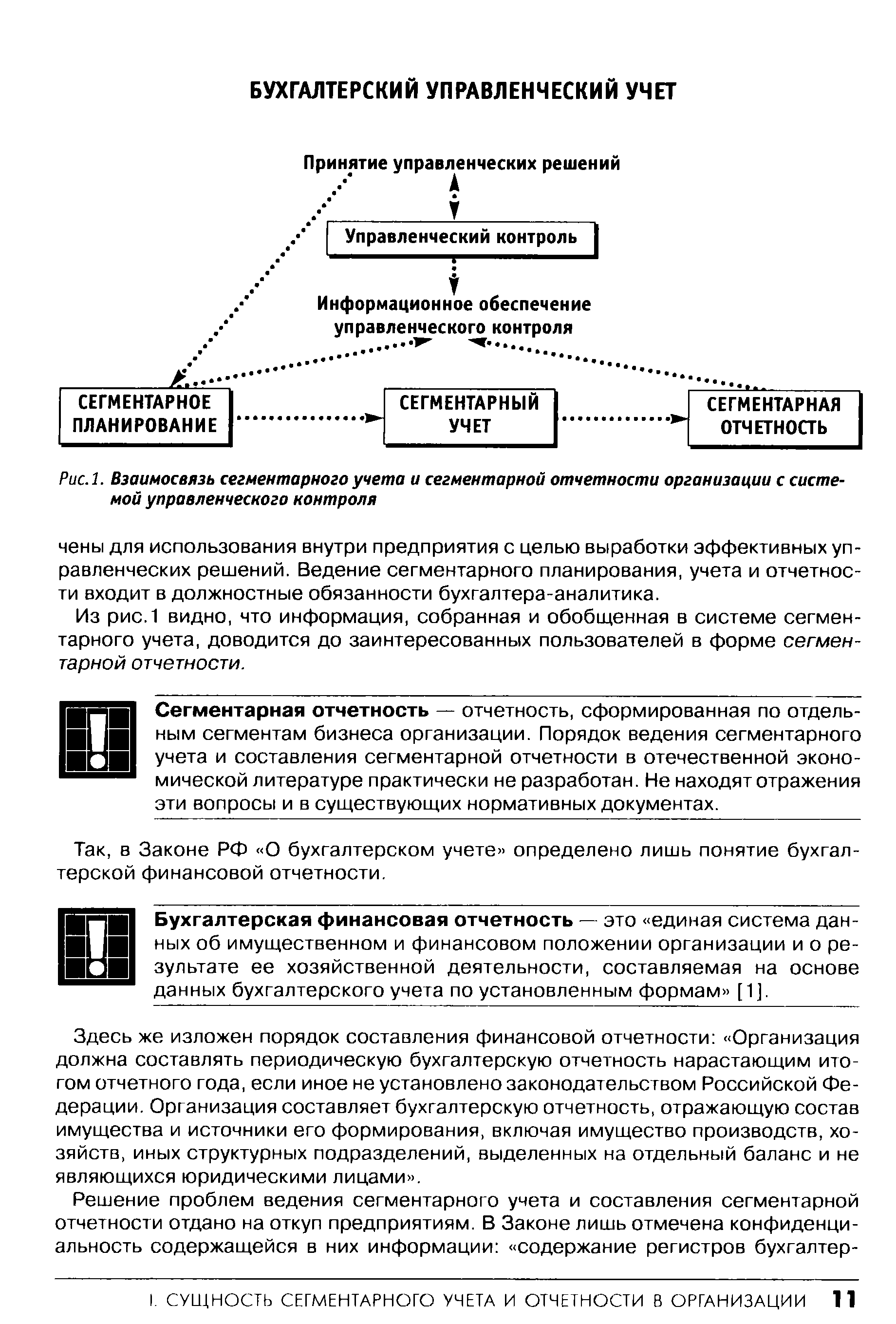

В рыночной экономике трудно переоценить значение учета по сегментам бизнеса. На базе информации сегментарного учета строится система управленческого контроля предприятия. Данные сегментарного учета удовлетворяют информационные потребности внутрифирменного управления, позволяют контролировать затраты и результаты на разных уровнях управления, составлять сегментарную отчетность, анализируя которую можно судить об эффективности функционирования того или иного структурного подразделения организации. Кроме того, основываясь на информации сегментарного учета и отчетности, администрация предприятия может принимать различные управленческие решения, например о целесообразности разукрупнения (децентрализации) бизнеса. Остановимся на этих вопросах подробнее. [c.9]

Сегментарная отчетность — отчетность, сформированная по отдельным сегментам бизнеса организации. Порядок ведения сегментарного учета и составления сегментарной отчетности в отечественной экономической литературе практически не разработан. Не находят отражения эти вопросы и в существующих нормативных документах. [c.11]

Положения, изложенные в международных бухгалтерских стандартах, рассчитаны на транснациональные компании, подразделения которых работают в разных странах мира. Это в полной мере относится и к Международному стандарту финансовой отчетности (МСФО) №14 Сегментарная отчетность , которым регламентируется порядок формирования отчетности о сегментах бизнеса в странах с рыночной экономикой. В первой редакции стандарт был принят в 1983 году, однако предпосылкой появления в западных странах сегментарной отчетности стали начавшиеся во второй половине нашего столетия бурные процессы в совершенствовании форм организации производства. [c.29]

Другим существенным недостатком в организации сегментарной отчетности Корпорации следует признать отсутствие анализа результатов деятельности сегментов на основе составления гибких бюджетов. [c.70]

Расширенная кодировка статей затрат центров ответственности (предполагающую их деление на переменные, постоянные и условно-постоянные, а также на контролируемые и неконтролируемые) для их детального отражения в системе управленческого учета и для последующего составления сегментарной отчетности. Обособление системы сегментарного учета и отчетности в рамках управленческого учета и ограничение доступа внешних пользователей к данным сегментарного учета, помимо организации информационного обслуживания управленческих структур, создают условия для сохранения коммерческой тайны о некоторых показателях хозяйственной деятельности предприятия. Пользователями этой информации являются собственники предприятия и управляющий персонал — дирекция предприятия, директора всех отделов, а также директора аптек и аптечного склада. [c.93]

Организация системы сегментарного учета предполагает специальную кодировку затратных и доходных статей центров ответственности для их детального отражения в системе управленческого учета и для последующего составления сегментарной отчетности. Решение этих задач требует корректировки рабочего плана счетов ЗАО Провизор . Рассмотрим этот вопрос на примере организации учета издержек обращения. [c.95]

Одна из основных задач сегментарной отчетности — предоставить отчеты об отклонениях от принятых норм по сегментам бизнеса. Если руководство своевременно обратит внимание на виды отклонений, причины их возникновения, то можно скорректировать отрицательные последствия, вызванные ими. Разработку бюджетов и смет ведет бухгалтер-аналитик в непосредственном контакте с директорами отделов. Применяются следующие приемы планирования анализ фактических показателей за прошлый период, разработка внутренних стандартов, прогнозирование. Система планирования направлена на организацию контроля затрат и получения прибыли центрами ответственности, а также на координацию их хозяйственной деятельности в интересах всего предприятия. В системе сегментарного учета формируются бюджеты и сметы по всем направлениям-хозяйственной деятельности структурных подразделений предприятия. Отчеты, бюджеты и сметы составляются по местам возникновения затрат в разрезе центров ответственности. По причинам возникновения отклонений ответственными должны быть предоставлены объяснения. Далее в автоматическом режиме, по команде бухгалтера-аналитика программа формирует сводные отчеты для принятия руководством предприятия соответствующих управленческих решений. Такой сводный отчет об остатках товара в аптеках может иметь следующий вид (см. табл. 31). [c.101]

В учебнике прослеживается связь бухгалтерского управленческого учета с финансовым и производственным, показываются различия и общее между ними, определяется место сегментарного учета и сегментарной отчетности в системе бухгалтерского управленческого учета. Теоретические вопросы подкрепляются примерами из практики работы реально существующих российских предприятий различной отраслевой принадлежности. Спектр рассматриваемых примеров разнообразен — от банковской деятельности до учреждений здравоохранения. Поэтому книга будет полезна не только неискушенным читателям, начинающим знакомство с новой учетной дисциплиной. Можно надеяться, что она позволит практикам найти оригинальные решения в сфере внутрифирменного планирования и управления, организации управленческого учета и постановки сегментарной отчетности на своих предприятиях. [c.3]

Первым шагом на пути формирования в организации системы управленческого контроля является сегментарное планирование — разработка смет (бюджетов) для структурных подразделений. В отсутствии обоснованного плана процесс контроля невозможен. Иначе говоря, сегментарное планирование является одной из составляющих системы информационного обеспечения управленческого контроля. В качестве других составляющих выступают сегментарный учет и сегментарная отчетность. [c.22]

Информация сегментарной отчетности позволяет администрации организации контролировать деятельность центров ответственности и объективно оценивать качество работы возглавляющих их менеджеров. На ее основе делаются выводы о профессиональной пригодности того или иного менеджера, разрабатываются финансовые и нефинансовые критерии оценки его деятельности, формируется система материального и морального поощрения персонала предприятия. Решение этих задач осложняется тем, что деятельность одного менеджера может оказывать влияние на деятельность других управляющих. Например, лучшие дилеры по продажам могут столкнуться с трудностями при сбыте некачественных товаров. Полностью исключить такую взаимозависимость невозможно, однако ее воздействие можно минимизировать при тщательном выборе центров ответственности, надлежащем информационном обеспечении, установлении объективных критериев оценки деятельности структурных подразделений (к примеру, возложив на начальников цехов ответственность не только за затраты, но и за качество произведенной продукции, можно избежать конфликтов между сбытом и производством). [c.364]

Сегментарная отчетность может и должна представляться организациями, не только имеющими дочерние и зависимые общества, но и составляющими сводную отчетность. Подобно тому как результаты финансового учета обобщаются во внешней финансовой отчетности, заключительным этапом управленческого учета является формирование внутренней (сегментарной) отчетности. [c.376]

Порядок построения и возможности применения информации сегментарной отчетности в организации [c.418]

Сегментарная отчетность — отчетность, сформированная по отдельным сегментам бизнеса организации. [c.489]

Вышеизложенное позволяет заключить деление организации на центры ответственности представляет собой лишь один из аспектов сегментации бизнеса, необходимых для реализации контрольно-мотивационной функции управленческого учета. Другая, не менее важная его функция — планово-аналитическая — может быть материализована при делении организации на информационные сегменты. Наконец, деление организации на внутренние и внешние сегменты определяет место того или иного структурного подразделения в системе сегментарной отчетности. Подобный триединый подход к сег- [c.35]

Сегмент бизнеса - это любой элемент коммерческой деятельности организации, который может быть рассмотрен в аспекте расширения или сокращения этой деятельности. Это может быть вид продукции, тип заказчика, географический район сбыта и т. п. Для оптимизации контроля эффективности различных направлений деятельности организации целесообразно составить внутреннюю сегментарную отчетность по географическим районам сбыта, типам покупателей, товарным ассортиментным группам и др. Оперативный контроль показателей деятельности организации в данных разрезах на основе детального анализа внутренней сегментарной отчетности предотвращает появление и рост негативных тенденций в отдельных сегментах бизнеса и положительно влияет на результаты деятельности организации в целом. [c.27]

Информация сегментарной отчетности позволяет администрации организации контролировать деятельность разных подразделений и объективно оценивать качество работы возглавляющих их менеджеров. На ее основе делаются выводы о профессиональной пригодности того или иного менеджера, разрабатываются финансовые и нефинансовые критерии оценки его деятельности, формируется система материального и морального поощрения персонала предприятия. [c.295]

Этап П. Классификация статей затрат центров ответственности. Организация системы сегментарной отчетности предполагает специальную классификацию затратных и доходных статей центров ответственности для их детального отражения в системе управленческого учета и для последующего составления сегментарной отчетности. [c.302]

Одна из основных задач сегментарной отчетности — предоставление отчетов об отклонениях от норм по сегментам бизнеса. При своевременном выявлении таких отклонений и причин их возникновения появляется возможность оперативного принятия соответствующих управленческих решений. Система планирования сориентирована на организацию контроля расходов и получения прибыли соответствующими центрами. [c.303]

Отчетность сегментарная - совокупность данных из системы бухгалтерского учета, позволяющих получить представление о деятельности коммерческой организации в разрезе операционных и/или географических сегментов. Под сегментом понимается функциональная или линейная часть (подразделение) предприятия, по которой может быть составлена отдельная отчетность. Если сегмент занимает существенное место в доходах и расходах фирмы, он называется отчетным, а информация о нем подлежит обязательному раскрытию в бухгалтерской отчетности или в сводной бухгалтерской отчетности. Сегментарная отчетность составляется в соответствии с ПБУ 12/2000 Информация по сегментам . [c.382]

В основе составления отчетов по центрам затрат лежит принцип контролируемости, из которого вытекает следующее детальность отчетов уменьшается по мере увеличения уровня руководителя, которому они предоставляются отчеты вышестоящему руководству не являются результатом суммирования отчетов нижестоящим менеджерам. Конкретное содержание отчетности, специфика инструментов и методов, применяемых в системе учета и отчетности по центрам ответственности, зависят от того, каков статус данного центра ответственности. Учетные данные по местам возникновения затрат и центрам ответственности обрабатываются и составляются внутренние (сегментарные) отчеты, которые создаются бухгалтером- аналитиком и предъявляются как администрации строительной организации, так и менеджерам всех уровней управления. [c.151]

Как и в 80-е годы, в целях стимулирования эффективности бизнеса необходимо оценить вклад каждого сегмента в конечные результаты деятельности организации. Однако на современном этапе экономического развития ответы на эти вопросы следует искать в системе управленческого контроля организации, основой которой являются сегментарный учет и отчетность. [c.7]

I. Сущность, значение и условия построения системы сегментарного учета и отчетности в организации [c.9]

Сущность и значение сегментарного учета и отчетности. Их место в системе управленческого контроля организации [c.9]

Основная задача управленческого контроля состоит в обеспечении согласованности поставленных задач, когда интересы каждого отдельно взятого сотрудника совпадают с интересами всей организации. Для реализации этой цели менеджеры должны соответствующим образом распределить обязанности своих подчиненных и разработать соответствующие критерии оценки их деятельности на основе данных сегментарного учета и отчетности. [c.9]

Третий признак сегментации определяет место структурного подразделения в системе сегментарной отчетности организации. Согласно ему, сегменты могут подразделяться на внешние (по которым организация обязана представлять внешнюю отчетность) и внутрбнние/ [c.33]

Подобно тому, как информация внешней финансовой отчетности используется для анализа финансового состояния предприятия, результатов его деятельности, данные сегментарной отчетности позволяют оценить качество работы всех сегмен-юв бизнеса. Ведь центр ответственности представляет собой часть системы управления предприятием и, как любая система, имеет вход и выход. На входе в центр ответственности — сырье, материалы, полуфабрикаты. Центр ответственности располагает необходимым для производственной деятельности имуществом — основными средствами, малоценными и быстроизнашивающимися предметами. В процессе функционирования подразделение потребляет трудовые ресурсы, пользуется услугами сторонних организаций, выполняя заданную ему работу. На выходе из центра ответственности — полуфабрикат, продукция, услуга, которые либо поступают в следующий центр ответственности, либо реализуются на сторону. [c.12]

Сегментарная отчетность необходима предприятию, по крайней мере, по двум причинам. Во-первых, с ее помощью администрация организации сможет контролировать деятельность центров ответственности и обьективно оценивать качество работы возглавляющих их менеджеров. Любое планирование, в том числе и сегментарное, теряет смысл в отсутствии четко налаженного контроля. [c.18]

Таким образом, для организации сегментарного учета и отчетности предприятию понадобится отдельная автоматизированная система на базе бухгалтерской программы Парус , которая будет непосредственно связана с системой финансового учета. Система сегментарного учета должна быть универсальной, то есть способной предоставить любую сегментарную отчетность в форме, удобной для восприятия. Бухгалтер-аналитик, занимающийся сегментарным учетом, работая на своем персональном компьютере, будет иметь доступ ко всей бухгалтерской информации. ДоступТюсторонних пользователей в систему управленческого сегментарного учета закрыт. Возможности получения сотрудниками бухгалтерской информации варьируются в зависимости от их должностных обязанностей. [c.96]

Сегмент (от лат. segmentum) означает отрезок, часть чего-либо. Сегментарную отчетность можно определить как отчетность, сформированную по отдельным сегментам бизнеса (центрам ответственности) организации. Порядок ее составления для внешних пользователей установлен ПБУ 12/2000 [6], для внутренних пользователей он практически не разработан. Не находит отражения данный вопрос и в существующих нормативных документах. [c.363]

Сегмент (от лат. segmentum) означает отрезок, часть чего-либо. Сегментарную отчетность можно определить как отчетность, сформированную по отдельным сегментам бизнеса (центрам ответственности) организации. [c.294]

В 1985 году Советским правительством был обьяв-лен новый экономический курс под названием перестройка . Изменения в хозяйственном механизме общества должны сопровождаться новациями в системе бухгалтерского учета предприятий. И действительно, в конце 80-х годов начинается работа по обновлению понятийного аппарата бухгалтерского учета, изменению форм отчетности, Плана счетов с учетом требований рыночной экономики, а с января 1998 года в Российской Федерации действует Программа реформирования бухгалтерского учета в соответствии с международными стандартами финансовой отчетности. Следуя существующей практике стран с рыночной экономикой, ранее единый отечественный бухгалтерский учет был разделен на финансовый (сориентированный на внешних пользователей) и управленческий (формирующий информацию для использования внутри предприятия). Однако программой реформирования охвачен лишь бухгалтерский финансовый учет. Вопросы организации на предприятиях управленческого учета ( а в их числе — и сегментарного учета и отчетности) должны регламентироваться предприятиями самостоятельно, и, возможно, поэтому они оказались лишенными должного внимания со стороны научной общественности. [c.6]

Смотреть страницы где упоминается термин Сегментарная отчетность организации

: [c.24] [c.388] [c.8]Смотреть главы в:

Бухгалтерский управленческий учет -> Сегментарная отчетность организации