В качестве примера возьмем два центра затрат крупного промышленного предприятия — отдел маркетинговых исследований и библиотеку. Основной задачей отдела маркетинговых исследований, работающего на основе заранее утвержденной сметы затрат, является получение максимально возможного результата при использовании выделенных ему ресурсов. Задачей библиотеки предприятия является обеспечение художественной и производственной литературой максимального количества сотрудников при использовании выделенных руководством предприятия на эти цели средств. В обоих случаях система управленческого контроля позволяет руководителям центров затрат принимать самостоятельные решения о том, как использовать выделенные ресурсы для достижения заданной цели и нести ответственность за выполнение поставленных задач. [c.15]

Деятельность руководителей подобных подразделений в системе управленческого контроля оценивается на основе заработанных ими доходов, поэтому задачей сегментарного учета в этом случае будет фиксация результатов деятельности центра ответственности на выходе. [c.16]

Перечисленные показатели рассчитываются на базе информации, содержащейся в бухгалтерском балансе и форме № 2 Отчет о прибылях и убытках предприятия, и малопригодны для решения задач управленческого контроля по следующим причинам [c.32]

Как отмечалось в разделе I, достижение согласованности целей является важной задачей системы управленческого контроля. Центры инвестиций осуществляют существенные капиталовложения. Критерий оценки их деятельности не выполняет своих функций, если он побуждает менеджеров принимать неэффективные для всей компании инвестиционные решения. Проанализируем рассмотренные выше критерии оценки бизнес-подразделений с точки зрения согласованности целей. Использование ПнИ для оценки деятельности подразделения может побудить менеджера принять неэффективные управленческие решения по капиталовложениям. [c.40]

Определение информативного и управляемого набора финансовых и нефинансовых критериев оценки деятельности — это одна из основных проблем управленческого контроля, стоящая перед администрацией компании. Решая эту задачу, прежде всего необходимо понять ключевые различия между финансовыми и нефинансовыми критериями. [c.413]

Вертикальная и горизонтальная совместимость. Задачи бухгалтерского учета не являются самоцелью, они не ставятся исключительно в интересах отделения управленческого учета. Задачи, сформулированные для любого подразделения, должны быть совместимы между собой и способствовать решению задач верхнего уровня управления (вертикальная совместимость). Двойной перекрестный контроль всех задач для управленческого учета гарантирует, что отделение будет способно выполнить свою ожидаемую и требуемую роль. [c.257]

Обычно приводят пример с комнатой-термостатом. Задаем желаемый температурный режим. Система измеряет начальную температуру, сравнивает с заданной, производит необходимые действия. Однако автоматическое регулирование температуры в комнате - это пример инженерного (технического) контроля, а не управленческого. На рис. 1.2 показано, что в данной управляющей системе участвуют по крайней мере два человека. Главная задача ведущего менеджера - наблюдать за работой подчиненных, поэтому управленческий контроль, в отличие от технического, связан с деятельностью людей. Представьте себе сотни или тысячи рис. 1.2, отражающих все взаимоотношения на данный момент и во времени. Тогда вы сможете оценить необъятность проблемы управленческого контроля, [c.9]

Управленческий контроль не является разовой акцией. Это процесс непрерывный, включающий наблюдение и регулирование разных видов деятельности организации с целью облегчения выполнения управленческих задач. [c.79]

На этом уровне осуществляется контроль за соответствием хозяйственных результатов показателям, запланированным в текущем бюджете производится сравнение объема фактических и планируемых продаж анализируются изменение доли фирмы на рынке как в целом, так и по отдельным продуктам и сегментам рынка, состояние портфеля заказов. Такой контроль обычно называют оперативным контролем (а также административным, или тактическим) в отличие от общего, стратегического контроля. Оперативный контроль призван систематически следить за обеспечением выполнения намеченной текущим планированием производственной программы, поэтому его, как правило, объединяют с планированием в единую функцию оперативного управления. В то же время общий управленческий контроль направлен на решение стратегических задач и достижение намеченных целей путем наиболее эффективного использования имеющихся ресурсов и тесно связан с перспективным планированием. Поэтому общий управленческий контроль требует централизации, в то время как оперативный контроль - децентрализации. [c.206]

Основное содержание (задачи) управленческого контроля 1. Сбор, обработка и анализ фактических результатов деятельности всех подразделений предприятия (корпорации), сравнение их с плановыми показателями, выявление отклонений и причины этих отклонений. Управленческий контроль должен обеспечить фиксацию всех отклонений от намеченных планов (запланированных показателей работы) в любом из звеньев управления для принятия срочных решений, касающихся текущей деятельности конкретного подразделения. [c.318]

Анализ хозяйственной деятельности предприятия является базовым инструментом в системе управленческого контроля и в силу этого тесно связан со всеми функциями управления (планированием, организацией, мотивацией и маркетингом). Анализ хозяйственной деятельности служит для решения двух групп задач [c.321]

Для выполнения контрольных функций менеджер имеет данные бюджета и отчеты исполнителей. Отчет помогает управлять по отклонениям и концентрировать свое внимание на тех процессах, которые имеют наибольшие отклонения от запланированного уровня. Однако для эффективной работы системы необходимо, чтобы планы обладали определенной гибкостью и не стесняли руководителя в реализации непредвиденных возможностей (например, гибкая смета затрат на производство позволяет изменить производственную программу фирмы в зависимости от изменения цен на продукцию или потребляемые ресурсы с целью оптимизации прибыли фирмы). Главная задача менеджера — наблюдать за работой подчиненных, поэтому управленческий контроль, в отличие от технического, связан с деятельностью людей. [c.127]

Эффективное воздействие является элементом цикла управленческого контроля, замыкающего управленческую спираль. Это составная часть управленческой деятельности, которая постепенно приближает организацию к достижению конечных целей. Не имеет значения, насколько эффективно вы осуществили планирование, распределение рабочих заданий, составили отчет о проделанной работе и произвели оценку результатов. Если руководство не приняло срочных и адекватных корректирующих мер по ликвидации возникших отклонений в производстве, вам никогда не решить поставленные задачи полностью. Это краеугольный камень модели тактического менеджмента, без этого не может быть никакого эффективного управления на тактическом уровне.7 [c.176]

Мотивация персонала, у которого потребность в деньгах выше среднего, задача несложная. Однако эта простота обманчива. С одной стороны, компания может не иметь возможности оправдать денежные ожидания персонала. С другой стороны, мотивация при помощи денег сопряжена с трудностями, наиболее важными из которых являются утрата управленческого контроля и проблема определения справедливого уровня вознаграждения. Управление мотивацией, заключающейся в деньгах, — это акт балансирования между потребностями персонала в деньгах и потребностями бизнеса в защите. [c.29]

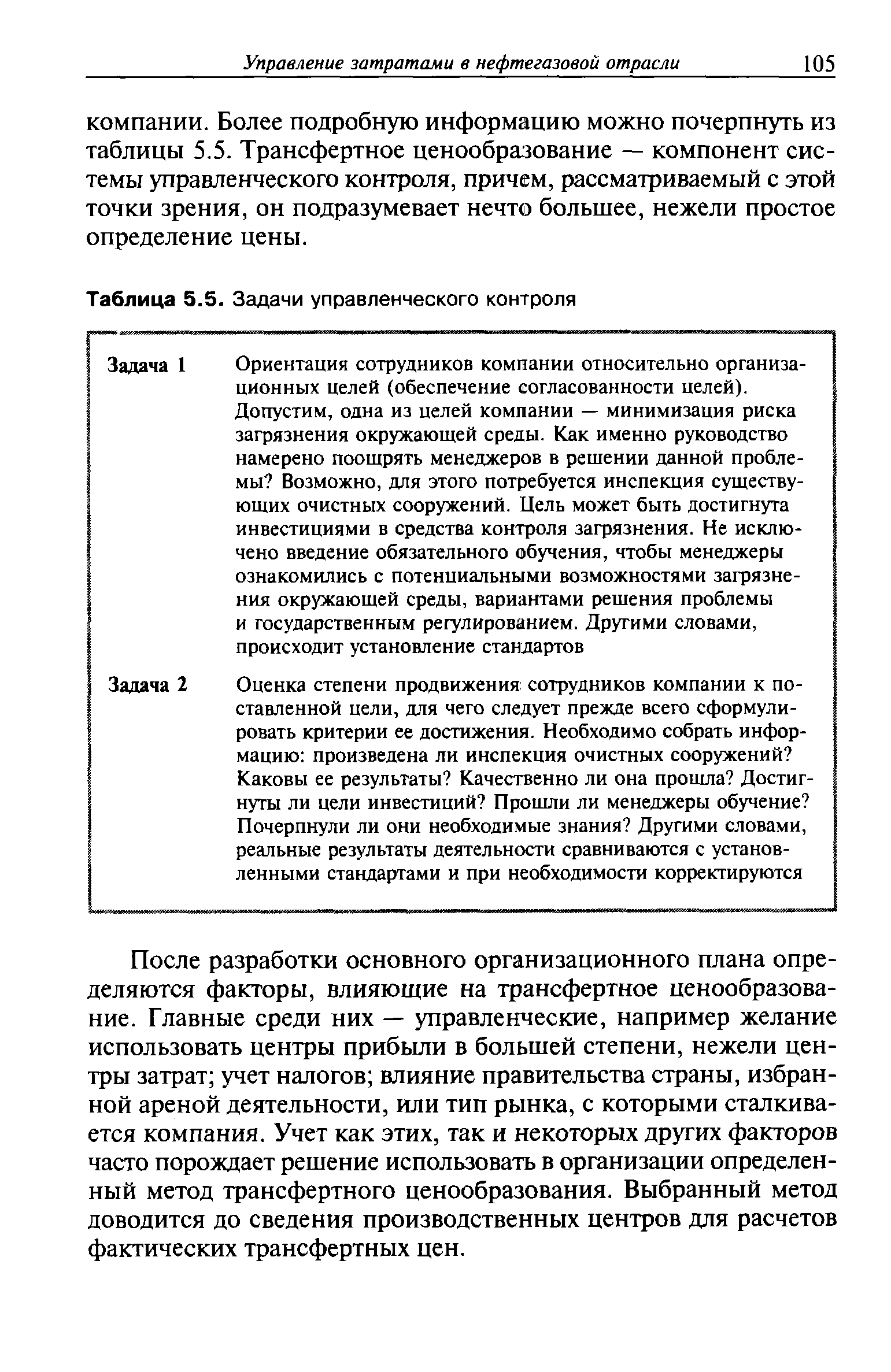

Управленческий контроль призван решить две основные задачи во-первых, вести сотрудников компании к целям и, во-вторых, оценить прогресс в достижении этих целей подразделениями [c.104]

| Таблица 5.5. Задачи управленческого контроля |  |

Задачи, стоящие перед управленческим контролем, можно продемонстрировать на следующем примере. При производстве бензина нефтеперерабатывающим заводом нефтяной компании AB в качестве побочного продукта получается кокс. Поскольку объем продаж кокса и рентабельность его производства по сравнению с основными продуктами будут меньше, отдел маркетинга предпочтет не вкладывать особых усилий в организацию его продажи. [c.106]

Превращение некоторых американских компаний в транснациональные и их продолжающийся рост усложнили определение трансфертных цен, поскольку оно зависит не только от задач, стоящих перед системой управленческого контроля, но и от широкого спектра прочих факторов. Иногда эти факторы важны настолько, что задачи согласования целей (максимизации прибыли) и оценки эффективности отходят на второй план или становятся нерешаемыми. [c.112]

Системы управленческого контроля часто разграничивают контролируемые и неконтролируемые события и затраты. Определить, является ли конкретная затрата контролируемой менеджером центра ответственности или нет, — нелегкая задача, но решить ее можно, ответив на два вопроса. [c.120]

Управленческий контроль 103—106 задачи 105, 106 [c.410]

Классическая теория управления компанией определяет корпоративный контроль как особую подсистему или функцию менеджмента, управленческую деятельность, задачей которой является количественная и качественная оценка и учет результатов работы организации. При этом основным ее функциональным направлением классики считают контроль за выполнением корпоративных планов и бюджетов дирекцией сотрудниками компании. [c.308]

Внутренний аудит может рассматриваться как неотъемлемая часть общей системы управленческого контроля. Исторически характер внутреннего аудита менялся. Первоначально роль аудита исходила из задач финансового управления и обеспечения безопасности активов и носила тотальный контроль на детальном уровне. С возрастающим усложнением контроля акцент был смещен на подтверждение выполнения циклов определенных внутрисистемных контрольных процедур. В последующем внимание аудиторов стало концентрироваться не только на том, как функционируют системы контроля и обработки информации, но и на том, насколько они эффективны в достижении целей, для которых предназначены, и какие в них могут быть сделаны усовершенствования. [c.238]

Необходимо учитывать отличия аудиторской проверки от ревизии (уже не в процессуальном смысле, а в плане хозяйственного контроля), которая представляет собой составную часть системы управленческого контроля, призванную устанавливать законность, достоверность, целесообразность и экономическую эффективность совершенных хозяйственных операций. Основные задачи ревизии осуществление контроля за соблюдением государственной дисциплины, использованием государственных средств, сохранностью материальных и денежных ресурсов, правильностью постановки бухгалтерского учета, а также пресечение фактов нарушения требований законодательства к ведению бухгалтерского учета и составлению бухгалтерской отчетности. [c.240]

Практика показывает, что самые совершенные формы планирования не могут быть эффективно задействованы без разработки и внедрения современных форм контроля. Как известно, контроль — одна из важных функций менеджмента. Контроль — это управленческая деятельность, задачей которой является количественная и качественная оценка и учет результатов работы организации. Главные инструменты выполнения данной функции — наблюдение, проверка всех сторон деятельности, учет и анализ. В процессе управления контроль выступает как элемент обратной связи, т.к. по его данным производится корректировка ранее принятых решений и планов. Эффективно поставленный контроль призван иметь стратегическую направленность, ориентированную на результаты, быть своевременным и достаточно несложным. [c.135]

Как отмечалось выше, система управленческого контроля предназначена для отслеживания хода выполнения стратегического плана. Она должна обеспечить а) конгруэнтность стратегических и локальных задач, т. е. задач, поставленных перед корпорацией в целом и отдельными дочерними компаниями б) хорошую информационную связь между штаб-квартирой корпорации и всеми ее подразделениями в) обмен информацией, полезной управляющим для контроля, анализа и внесения необходимых изменений в установленные плановые задания. [c.94]

Ранее было отмечено, что система управленческого контроля выполняет несколько функций. Важнейшей из них является контроль за ходом реализации стратегических задач корпорации. Циркулирующая в рамках системы информация не только обеспечивает соизмеримость целей и задач, решаемых на различных уровнях управления, но и является основой для принятия оптимальных управленческих решений. [c.110]

Изучение и оценка системы внутреннего контроля задачи внутреннего контроля оценка системы внутреннего и управленческого риска контрольные тесты планирование внутренней ревизии, типы тестов, программа ревизии, выборочный метод ревизии. [c.111]

Контроль - это управленческая деятельность, задачей которой является количественная и качественная оценка и учет результатов работы организации. В ней выделяют два главных направления [c.217]

Задачи управленческого контроля, составляющего второй уровень иерархии, — оценка результатов деятельности и соответствующая отчетность. Оценка результатов служит инструментом обратной связи, благодаря которому руководство может судить о том, насколько уровень логистического сервиса и использования ресурсов соответствует поставленным целям. В силу этого для управленческого контроля характерны четкие критерии оценки с ориентацией на тактические решения и межфункциональные взаимодействия. На этом строится оценка прошлых результатов и альтернативных вариантов развития. В состав критериев оценки обычно входят финансовые показатели, показатели уровня обслуживания потребителей, показатели производительности и качества. В частности, это могут быть такие специфические критерии, как транспортные или складские расходы в расчете на вес груза (стоимостный показатель), оборачиваемость запасов (показатель эффективности использования активов), норма насыщения спроса по одному заказу (показатель уровня сервиса), число обработанных грузовых упаковок за рабочий час (показатель производительности), удовлетворенность потребителей исполнением заказов (показатель качества). Очень важно, чтобы информационная система не просто выдавала отчеты, содержащие оценку достигнутых результатов, но и умела обнаруживать исключительные (экстренные) ситуации, требующие особого внимания менеджеров. Такая управленческая информация необходима для выявления потенциальных проблем с исполнением заказов. К примеру, передовая информационная система должна быть способна на основании прогноза потребностей и поступлений заранее предсказывать возможный дефицит запасов. [c.282]

На этом уровне перед информационной системой стоят следующие задачи создание и поддержание баз данных, моделирование, анализ и окончательная оценка (в форме отчета или справки) множества альтернативных решений. Анализ решений, как и управленческий контроль, имеет тактическую направленность, но только в данном случае оценке подвергаются будущие тактические решения. Необходимость исследовать множество разнообразных вариантов означает, что анализ решений не может быть слишком структурированным и должен обладать относительной гибкостью. [c.283]

Делегирование решения задач относится не только к управленческому контролю, но и к уже рассмотренной функции менеджмента — мотивации. В специальной литературе рекомендуется осуществление регулярного контроля за выполнением делегированных задач. Если сотрудники хорошо выполнили порученные им задачи, следует выразить им признание. Таким образом, улучшается процесс обучения и улучшается мотивация сотрудников. Дополнительно выигранное время должно быть использовано для стратегического анализа и творческой деятельности [19, с. 29]. [c.20]

Управленческий контроль — это процесс наблюдения и регулирования разных видов деятельности организации с целью облегчения выполнения организационных задач. Эффективный управленческий контроль создается на основе его соединения с процессом стратегического планирования. Эффективный контроль обеспечивает основу для наблюдения по осуществлению стратегических планов таким образом, чтобы менеджеры могли определить, насколько хорошо выполняется план и где необходимо сделать изменения или применить регулирующие меры. [c.266]

Возрастающая сложность организаций, занимающихся бизнесом, вследствие роста их размеров и масштабов производства—является третьей важной причиной необходимости управленческого контроля. Когда организация маленькая, то ее менеджеры близки ко всем осуществляемым видам деятельности. Но, по мере возрастания производства, менеджеры, ответственные за выполнение всех задач организации, не могут больше персонально наблюдать за каждым видом деятельности и меняющимися условиями или собственноручно решать, какие изменения необходимы. Они нуждаются в формальной системе контроля. [c.269]

Для постановки системы управленческого контроля должны быть выделены центры финансовой ответственности, перечень контролируемых показателей, список подразделений и персонально ответственных по представлению и обработке прогнозных и фактических значений этих показателей, которые фиксируются с учетом требования минимума данных, необходимых для принятия решений. Их набор и определяет политику управленческого учета. Соответствующие задачи вводятся в функции подразделений и в должностные инструкции, включая компьютеризацию учета непосредственно на рабочих местах. Повышение требований и усложнение задач системы кон-приносит к тому, что ряд специфических функций [c.197]

Перечень центров управленческого контроля, перечень показателей, контролируемых по каждому из них, список подразделений и персонально ответственных по предоставлению и обработке прогнозных и фактических значений этих показателей фиксируются с учетом требования минимума данных, необходимых для принятия решений. Их набор и определяет политику управленческого учета. Соответствующие функции и задачи вводятся в функции подразделений и в должностные инструкции, включая компьютеризацию учета непосредственно на рабочих местах. [c.204]

Обратите внимание, что частота собраний такого типа кажется противоречащей принципам управленческого цикла замкнутого типа на тактическом уровне и пофазного контроля задач. Здесь вас опять просят сбалансировать противоречивые потребности с одной стороны, расширить число людей, получающих текущую информацию о деятельности, и с другой — наиболее эффективно использовать время этих же работников. [c.309]

Системы управленческого контроля и стратегического планирования должны быть полностью взаимоувязаны. Руководству штаб-квартиры необходимо иметь абсолютную уверенность в том, что намеченные задачи и их ресурсное обеспечение реализуются надлежащим образом, способствуя тем самым достижению стратегических целей корпорации. [c.94]

Разработка и поддержание в актуальном состоянии системы трансфертного ценообразования для МНК представляют собой гораздо более сложный процесс. Помимо общих свойств — нацеленность на достижение стратегических задач корпорации, взаимодействие и взаимодополнение с системами управленческого контроля и оценки и анализа финансово-хозяйственной деятельности — системе внутрифирменных цен в МНК должны быть присущи дополнительные черты. В международном масштабе система должна способствовать а) минимизации общей величины налогов на прибыль б) минимизации общей величины таможенных пошлин в) снижению влияния национальных ограничений финансового характера г) уменьшению негативных последствий, вызванных колебаниями курсов иностранных валют д) укреплению престижа фирмы за рубежом. [c.111]