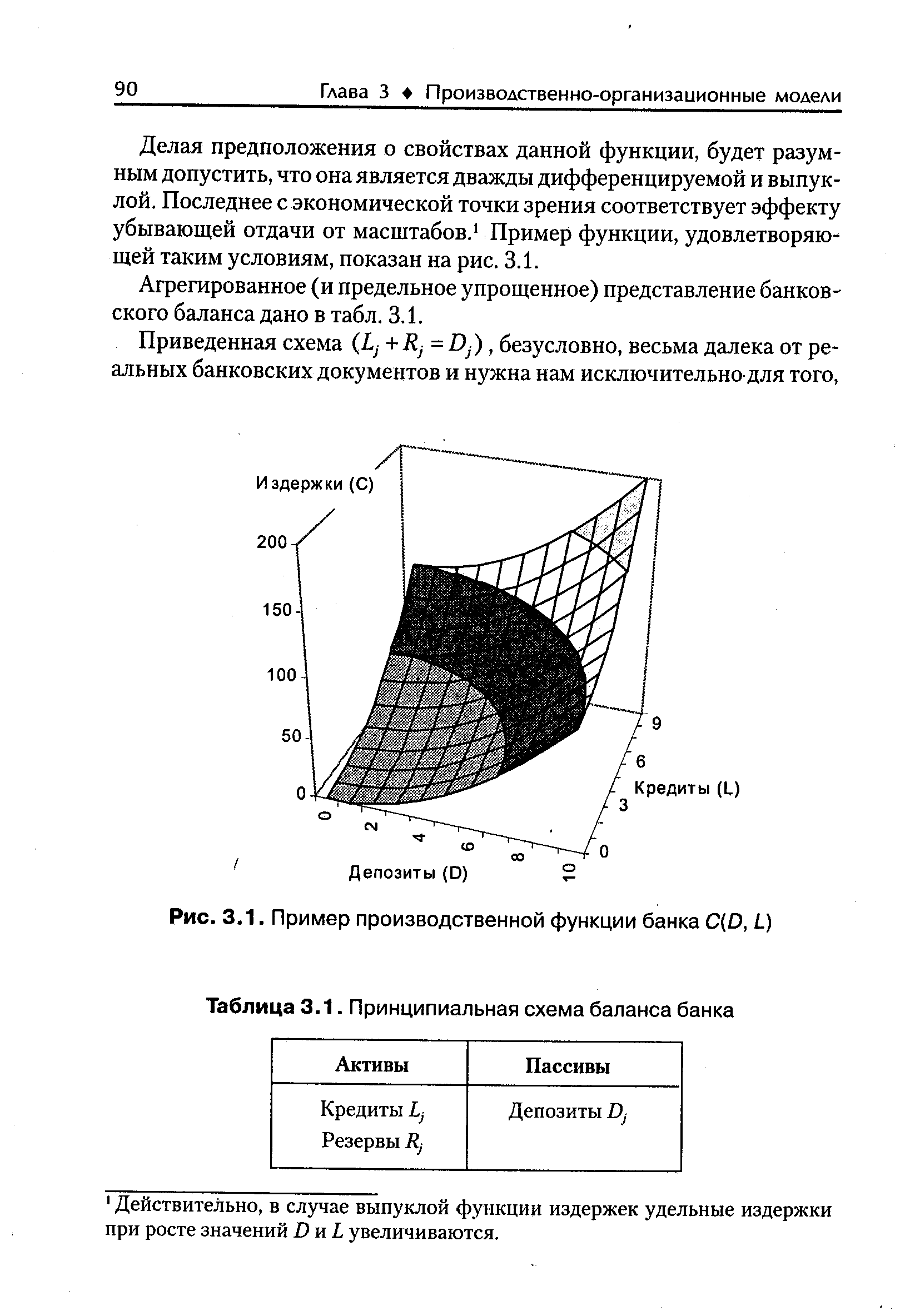

Депозиты (D) Рис. 3i.1. Пример производственной функции банка (D, /.) [c.90]

В настоящем параграфе мы остановимся еще на одном аспекте применения производственно-организационного подхода к описанию банковской деятельности. Если во всех ранее рассмотренных моделях производственная функция банка предполагалась априорно заданной, то теперь мы обратим внимание именно на методы ее конструирования. [c.128]

| Рис. 3.1. Пример производственной функции банка (D, L) |  |

Данный класс методов и подходов к построению производственной функции в отличие от предыдущего предполагает учет на содержательном уровне результатов деятельности банков как финансовых посредников. В первую очередь, разумеется, речь идет о трансформации активов временном и рисковом преобразовании денежных средств, собранных у вкладчиков, в денежные средства, предлагаемые заемщикам. На концептуальном уровне такой поход к конструированию производственных функций более адекватно отражает специфику задач, решаемых банками. Он получил интересное и содержательное развитие в таких работах, как [3, 8,10, 12]. Дополнительно следует обратить внимание на такой знаменательный (и в чем-то удивительный) факт, [c.130]

Кратко сформулируем основные результаты настоящей главы. Она была посвящена моделям, реализующим производственно-организационный подход. Его ключевой идеей является представление банка в качестве объекта, характеризующегося некоторыми входными и выходными параметрами, а также связывающей их производственной функцией. [c.138]

Из этого вытекает необходимость ограничить согласно народнохозяйственному плану и требованиям закона денежного обращения объем кредитных вложений и увязывать кредитный план с материальными балансами экономно и эффективно использовать кредитные ресурсы и соблюдать при выполнении кредитных планов принципы кредитования, расчетную и платежную дисциплину правильно согласовывать кредитные и расчетные функции банка с его функцией эмиссии и регулирования денежного обращения активно использовать кредитные стимулы в виде процентных ставок, льгот и санкций, лимитов и контрольных цифр для ускорения оборачиваемости производственных фондов, выпуска продукции, пользующейся спросом, расширения производства товаров народного потребления и сферы платных услуг, ускорения ввода в действие производственных мощностей и соблюдения в хозяйстве платежной дисциплины. [c.250]

Новые результаты были получены в связи с разработкой подхода к имитационному моделированию, основанного, с одной стороны, на идеях, близких к аналоговому моделированию технических систем, а с другой — в результате создания типовых блоков универсальной имитационной модели. В данном случае имитационная модель строится на основе типовых элементарных блоков, которые настраиваются на соответствующие элементы — объекты моделирования. Анализ показал, что таких типовых элементов может быть всего полтора—два десятка. Типовые элементы моделируют определенные функции такие как суммирование, интегрирование, достижение определенного порога , логические действия, элементарную СМО, систему с обратной связью и т.п. Исследования показывают, что из типовых блоков возможно построение типовых моделей склада, диспетчера рынка, производственного участка, банка и т.п. Формализация типовых блоков осуществлена таким образом, чтобы унифицировать их описание, обеспечить простоту восприятия постановщиком задачи и создать возможность быстрой настройки на соответствующий моделируемый объект. Основная задача при проектировании типовых блоков состояла в том, чтобы модель, составленная из них, была пригодна для восприятия не только профессионалом-математиком, но и директором, начальником отдела и т.п., т.е. специалистами по данному объекту. [c.11]

В общем случае, если в банковском секторе существует п банков, то каждый отдельно взятый банк j может быть представлен своей производственной функцией j(D, L), где jel n. Однако для начала, чтобы излишне не усложнять модель, будем считать, что у всех банков технологические возможности одинаковы и могут быть описаны с помощью единственной производственной функции [c.89]

С легкой руки американцев это английское слово стало известно сегодня практически каждому образованному человеку. В упрощенном понимании, менеджмент — это умение добиваться поставленных целей, используя труд, интеллект, мотивы поведения других людей. Менеджмент — по-русски управление — функция, вид деятельности по руководству людьми в самых разнообразных организациях. Менеджмент — это также область человеческого знания, помогающего осуществить эту функцию. Наконец, менеджмент как собирательное от менеджеров — это определенная категория людей, социальный слой тех, кто осуществляет работу по управлению. Значимость менеджмента была особенно ясно осознана в 30-е годы. Уже тогда стало очевидным, что деятельность эта превратилась в профессию, область знаний — в самостоятельную дисциплину, а социальный слой — в весьма влиятельную общественную силу. Растущая роль этой общественной силы заставила заговорить о революции менеджеров , когда оказалось, что существуют корпорации-гиганты, обладающие огромным экономическим, производственным, научно-техническим потенциалом, сопоставимым по мощи с целыми государствами. Дженерал Моторс , например, неизменно присутствует в первой дюжине самых крупных экономических субъектов мира (включая как государства — США, Японию, СССР и др., так и корпорации). Крупнейшие корпорации, банки составляют стержень экономической и политической силы великих наций. От них зависят правительства, многие из них имеют транснациональный характер, простирая свои производственные, распредели- [c.5]

Таким образом, плата за фонды выполняет следующие функции стимулирует повышение эффективности использования производственных фондов препятствует внедрению малоэффективной техники усиливает заинтересованность предприятий в осуществлении технического совершенствования производства, в первую очередь, за счет внутренних источников и кредитов банка выступает как источник формирования Госбюджета. [c.179]

Финансы нефтеперерабатывающих заводов выполняют ряд функций, в том числе контроль рублем за ходом выполнения всех плановых заданий, за рациональным расходованием средств и за выполнением обязательств перед государственным бюджетом обеспечение финансовыми ресурсами выполнения производственной программы, плана капитальных вложений, плана ремонтных работ и других мероприятий проведение режима экономии и практическое осуществление принципов хозяйственного расчета осуществление через систему банков безналичных денежных расчетов с другими предприятиями. [c.260]

При хозяйственном расчете каждое подразделение осуществляет внутрипроизводственные хозрасчетные функции — плату за производственные фонды, за кредит банка и создает фонды экономического стимулирования из собственной прибыли, образованной в результате сдачи ими заказчикам объектов по сметной стоимости. [c.355]

В рамках сложившейся системы взаимодействия реального и банковского секторов коммерческие банки практически не работают на увеличение финансовых ресурсов производственного сектора в целом, так как сбережения населения и значительная часть средств внешних инвесторов расходуются кредитными учреждениями на финансирование дефицита государственного бюджета (и вывоз капитала). Основной функцией банковского сектора становится перераспределение дефицитных ликвидных ресурсов между производственным и посредническим секторами, а также реструктуризация средств в рамках промышленной сферы от обрабатывающих к первичным сырьевым отраслям, от производств, ориентированных на внутренний, к производствам, работающим на внешний рынок. [c.104]

Управление, учет и анализ дифференцируются, кроме того — для каждого предприятия, каждой отрасли — на внешнюю часть и внутреннюю, в зависимости от пользователя. Функцию внешнего управления выполняет финансовый менеджмент, финансовый анализ, финансовый учет. Финансовые результаты деятельности предприятия открыты для акционеров, для налоговой службы, для банков и кредиторов. Производственный учет, производственный анализ и менеджмент — дело внутреннее, сопряженное с коммерческой тайной. Как делается прибыль — секрет фирмы. [c.7]

Производственные и хозяйственные предприятия, фирмы, корпорации, банки, органы территориального управления, представляют собой сложные системы. Они состоят из большого числа элемен-.тов, реализующих производственные и управленческие функции. Такие экономические объекты имеют многоуровневую структуру, а также обширные внешние и внутренние информационные связи. Для обеспечения нормального функционирования сложных систем, где взаимодействуют разнообразные материальные, произвол- [c.42]

Новая роль страховых компаний заключается в том, что они все больше выполняют функции специализированных кредитных институтов — занимаются кредитованием определенных сфер и отраслей хозяйственной деятельности. Страховые компании занимают ведущие после коммерческих банков позиции по величине активов и по возможности применения их в качестве ссудного капитала. Характер аккумулируемых ими ресурсов позволяет использовать их для долгосрочных производственных капиталовложений через рынок ценных бумаг. Такими возможностями банки, опирающиеся на сравнительно краткосрочно привлекаемые средства, не располагают. Поэтому страховые компании могут занять ведущее положение на рынке капиталов. [c.360]

ТЕКУЩИЙ СЧЕТ - специальный учетный документ, оформляемый в кредитном учреждении на имя организации, должностного лица или гражданина для хранения денежных средств и производства безналичных расчетов. ТЕКУЩИЕ СЧЕТА в банке открываются учреждениям и организациям, осуществляющим в основном социально-культурные функции, а также производственным единицам, входящим в состав производственных или научно-производственных объединений, филиалам, звеньям, производствам и хозяйствам, находящимся вне местонахождения этих предприятий и организаций, ЖСК, ДСК и другим строительным кооперативам и общественным организациям. [c.220]

Перестройка хозяйственного механизма требовала изменений в организации, кредитно-денежных отношений. Под расстройством финансовой системы понимался отрыв денежной массы, находящейся в обращении, от товарной массы, и одним из недостатков в работе финансово-кредитной системы считалось ослабление воздействия денежно-кредитной политики на повышение эффективности производства.- По мнению партии, кредитные рычаги и стимулы фактически перестали выполнять функции инструментов управления расширенным воспроизводством и контроля за рациональным использованием производственного потенциала и ресурсов. И так как банковская система якобы недостаточно учитывала специфику и особенности отраслей и сфер экономики, было принято Постановление ЦК КПСС и Совета Министров от 17 июля 3987 г. №82 Г О совершенствовании системы банков в стране и усилении их воздействия на повышение эффективности экономики . [c.45]

В России подобную функцию выполняет ставка рефинансирования Центробанка РФ, т.е. предоставление кредитных ресурсов в форме прямых кредитов, переучета векселей, ссуд под залог ценных бумаг (ломбардные кредиты), а также организации кредитных аукционов. При установлении данной ставки учитывается влияние процентной политики на формирование производственных затрат и на уровень доходности вкладов физических лиц в коммерческих банках. С 10 июня 1999 г. ставка рефинансирования составила 55% годовых. [c.480]

РИСК КРЕДИТНЫЙ — опасность неоплаты полученных заемщиком ссуд в предусмотренные кредитным соглашением сроки вероятность возникновения непредвиденных финансовых потерь, связанных с невозвратом долга по предоставленному кредиту. Для банков Р.к. возникает при предоставлении финансового кредита, а для производственно-коммерческих предприятий — при предоставлении товарного (коммерческого) или потребительского кредита. Управление кредитным риском важнейшая функция кредитного менеджмента. Практика кредитного- менеджмента в процессе управления дебиторской задолженностью дифференцирует кредитные риски по отдельным категориям с целью соответствующей их про- [c.280]

Банки в СССР осуществляют в соответствии с народнохозяйственным и кредитным планами кредитование хозяйственной деятельности предприятий и организаций и финансирование капиталовложений, организуют безналичные расчеты, регулируют кругооборот наличных денег в стране. Банки, выполняя эти функции, осуществляют контроль рублем за производственной деятельностью предприятий и организаций. [c.24]

РИСК КРЕДИТНЫЙ - вероятность возникновения непредвиденных финансовых потерь, связанных с невозвратом долга по предоставленному кредиту. Для банков кредитный риск возникает при предоставлении финансового кредита, а для производственно-коммерческих предприятий — при предоставлении товарного (коммерческого) или потребительского кредита. Управление кредитным риском является одной из важнейших функций кредитного менеджмента. Практика кредитного менеджмента в процессе управления дебиторской задолженностью дифференцирует кредитные риски по отдельным категориям с целью соответствующей их профилактики и страхования. Так, обычно выделяют следующие категории финансового риска 1) минимальный (при котором заемщик квалифицируется как "первоклассный") 2) обычный (соответствующий среднему уровню риска по кредитным операциям) 3) предельно допустимый (когда выявлено, что заемщик склонен к нарушению сроков возврата основного долга) 4) высокий (когда финансовая устойчивость заемщика вызывает сомнение в его возможности своевременно погасить свои обязательства) 5) неприемлемый (когда заемщик находится на грани банкротства или проявляет стабильную необязательность в выплатах долга). [c.162]

Государственные промышленные предприятия вносят платежи непосредственно по выработанным ими товарам, реализуемым по розничным или оптовым ценам пром-сти. Если функции сбыта возложены на оптово-сбытовые организации, то последние уплачивают Н. с о. по товарам, полученным ими по оптовым ценам предприятий (т. е. без Н. с о.), но реализованным по розничным или оптовым ценам пром-сти, включающим Н. с о. Предприятия, вошедшие в состав производственных отраслевых объединений (фирм), уплачивают налог непосредственно, если за ними сохранен законченный бухгалтерский учет и расчетный счет в банке в др. случаях плательщиком выступает фирма государственные заготовительные организации вносят Н. с о. по реализованной с.-х. продукции как собственной заготовки, так и заготовки др. организаций в тех случаях, когда они сбывают заготовленную продукцию за пределы своей системы по розничным или оптовым ценам пром-сти, включающим Н. с о., либо по льготным ценам, превышающим оптовые иены предприятий (без Н. с о.). Местные торги, орсы и др. государственные розничные торговые организации уплачивают налог с товаров собственного произ-ва и собственной заготовки, реализуемых всем покупателям, а также при отпуске этих товаров в свою торговую сеть и свои предприятия общественного питания В потребительской кооперации Н. с о. уплачивается производственными предприятиями — по реализации товаров своего произ-ва независимо от того, кому они проданы заготовительными организациями — по реализации товаров собственной заготовки, кроме с.-х. продуктов, отпускаемых вышестоящим и равнозначащим организациям своей системы, а также государственным заготовительным [c.72]

Краткосрочное кредитование в социалистич. странах осуществляют в основном центральные эмиссионные Б. Организационная структура их банковской системы, выражающаяся в централизации кредита и сосредоточении большей части кредитных операций в одном банке, позволяет с наибольшей эффективностью в плановом порядке перераспределять временно свободные денежные средства социалистич. предприятий. Б. при социализме осуществляют прямое кредитование предприятий и хозяйственных организаций. Только в переходный период, когда еще сохраняются кредитные отношения в форме коммерческого кредита, Б. прибегают к косвенному кредитованию путем учета коммерческих векселей. Кредиты Б. социалистич. стран имеют целевое назначение их правильное использование предприятиями контролируется Б. в самом процессе кредитования и расчетов. Функция краткосрочного кредитования имеет большое значение для социалистич. расширенного вос-произ-ва с помощью кредитов Б. предприятия и организации получают возможность поддерживать оборотные средства на уровне, необходимом для успешного выполнения производственных планов. [c.111]

В книгу вошли переводы следующих работ Р. Коуз. Природа фирмы Г. Саймон. Теория принятия решений в экономической теории и в науке о поведении Ф. Мах л ул. Теории фирмы маржиналистские, бихевиористские и управленческие А. Уолтере. Производственные функции и функции затрат эконометри-ческий обзор Дж. Вайнер. Кривые затрат и кривые предложения А. А. Алчиан. Стоимости и выпуски Э. Чемберлин. Пропорциональность, делимость и экономия от масштаба Дж. Р. Хикс. Годовой обзор экономической теории теория монополии О. Вильямсон. Вертикальная интеграция производства соображения по поводу неудач рынка П. Самуэльсон. Монополистическая конкуренция — революция в теории Дж. Стиглер. Совершенная конкуренция, рассматриваемая в историческом аспекте Дж. Стиглер. Теория олигополии Дж. Стиглер. Ломаная кривая спроса олигополии и стабильные цены Дж. Стиглер. Экономическая теория информации К. Эрроу. К теории регулирования цен Р. Дорфман. Математическое, или линейное , программирование нематематическое представление У. Бау-моль, Р. Квандт. Эмпирические методы и оптимально несовершенные решения X. Лейбенстайн. Аллокативная эффективность и Х-эффективность [c.351]

Наличие альтернативных вариантов. Континуум вариантов капиталовложений, который можно параметрически описать с помощью кривой замещения или производственной функции, на практике встречается очень редко. Число вариантов обычно конечно, и практически всегда есть опасение, что самый лучший из всех реально возможных в данное время вариантов не был рассмотрен. Это опасение оказывает влияние на принятие решений о капиталовложении и переносит акцент с разработки единственного правила выбора варианта капиталовложения на разработку и анализ правил выбора политики капиталовложений. Предельным случаем является ситуация, когда реальнб существует только один проект. До принятия Закона СССР о государственном предприятии (1987 г.) конкретно, до введения правила, по которому банки не только хранят денежные накопления предприятий, но и выплачивают предприятиям процент за использование их накоплений, реальной основы для рациональной оценки единственного проекта не было. Процент, выплачиваемый банком предприятию, такую основу дает, т. е. всегда существует нулевая альтернатива — сделать капиталовложение, равное требуемому по проекту в банке, и получить причитающуюся в соответствии с установленным процентом е прибыль. Решение о капиталовложении в имеющийся проект принимается на основе сравнения прибыли П, получаемой в результате осуществления проекта, и прибыли, получаемой от банка. Если срок службы основных производственных фондов, приобретаемых в результате осуществления проекта Т,, = 1, то получается схема, формально похожая на схему Типовой методики определения экономической эффективности капитальных вложений [c.92]

ФАКТОРИНГ КОНВЕНЦИОННЫЙ (англ, onventional fa toring) — универсальная система финансового обслуживания клиентов со стороны банков, фактор-компаний, при которой они принимают на себя не только кредитование клиентов до возврата долга и получение амвго долга ло и бухгалтерское, сбытовое, рекламное, страховое, кредитное обслуживание клиентов с тем, чтобы клиент мог сосредоточиться на выполнении производственных функций. [c.417]

Для построения несложных эконометрических уравнений предположим, что и функция полезности, и производственная функция имеют вид функции Коб-ба-Дугласа30, т.е. [c.80]

Обобщающий показатель для оценки производственно-хозяйственной деятельности предприятий — рентабельность. Если раньше основой для расчета рентабельности служило сопоставление прибыли с себестоимостью транспорта, хранения и реализации газа в зависимости от производственно-хозяйственных функций объекта, то в новых условиях планирования рентабельность определяется (в %) отношением балансовой прибыли предприятия Пб к его производственным фондам, точнее, к сумме среднегодовой стоимости основных производственных фондов по первоначальной стоимости Сп и средних остатков нормируемых оборотных средств, не прокредитованных банком, Сер. Уровень рентабельности [c.235]

Система моделей и методов, которые будут рассмотрены в настоящей главе, базируется на представлении банка (финансовой компании) как некоторого абстрактного объекта, характеризующегося входными и выходными параметрами, а также функцией, которая их связывает. Такой подход в определенном смысле приближает математические модели банков к традиционным моделям производственных предприятий и организаций. Поэтому он также получил название производственно-организационного1. [c.88]

В то же время, очевидно, что участия финансового капитала в решении производственных и социально ориентированных задач явно недостаточно. И дело не столько в низком, по сравнению с потребностями хозяйства, уровне накопления денежных ресурсов. Проблема заключается в значительной деформирован-ности структуры балансов российских банков, ориентированных на работу в условиях высокой инфляции и значительной долларизации экономики. Наиболее вопиющий структурный перекос — беспрецедентно высокая по мировым меркам (до 50% баланса и выше) доля неработающих активов, прежде всего средств на корсчетах в Банке России (сверх обязательных резервов) и в банках-корреспондентах. Причем доля кредитов в банковских активах в 1992—1995 гг. неуклонно снижалась. Сегодня она составляет (по 100 крупнейшим банкам) лишь 25%, а на реально "работающие" ссуды приходится, по оценкам специалистов, не более 2/3 этого количества. Остальное — просроченная задолженность и набежавшие на нее проценты, вероятность взыскания которых близка к нулю1. Традиционные банковские функции (привлечение депозитов и размещение кредитов) все больше вытеснялись спекулятивными операциями, основанными на сравнительно дешевых ресурсах. Даже крупнейшие российские банки похожи сегодня скорее на крупные расчетные центры, обслуживающие текущие нужды ограниченного числа распределенных между ними клиентов из элиты реального сектора. Все это свидетельствует о том, что к сожалению, российская банковская система сегодня вряд ли готова к решению задач по выводу экономики из кризиса. В стране не сложилась система подготовки и отбора квалифицированных и элементарно честных банковских кадров. В результате банковского бума возник дефицит сотрудников, что позволило влиться в банковские структуры лицам с криминальными наклонностями из государственных банков и просто преступным элементам, стремящимся обогатиться, используя несовершенство существующей финансовой системы. [c.16]

После осуществления социалистической революции Советское пр-во считало необходимым сохранить С. к. к. в целях использования ее для развития с. х-ва по социалистич. пути и содействия преобразованию мелких крестьянских х-в в крупные коллективные х-ва. На основании декрета СНК от 27 янв. 1920 г. все кредитные кооперативы были объединены с потребительской кооперацией. После перехода к нэпу деятельность С. к. к. возобновилась. Декретом ВЦИК и СНК от 24 янв. 1922 г. разрешалось создавать кредитные и ссудо-сберегательные кооперативные товарищества с числом членов не менее 50 чел. Руководство работой С. к. к. стали осуществлять общества сельскохозяйственного кредита (см.). На основании Положения о кооперативном кредите, утвержденного ЦИК и СНК СССР 18 янв. 1927 г., было проведено четкое разграничение функций между кредитными кооперативами. Кооперативные организации, обслуживавшие преимущественно крестьян, стали называться с.-х. кредитными товариществами, а кустарей и ремесленников — промысловыми кредитными товариществами. После создания в 1930 г. Всесоюзного сельскохозяйственного кооперативно-колхозного банка республиканские с.-х. банки и об-ва сельскохозяйственного кредита были превращены в его филиалы, а с.-х. кредитные товарищества сохранены в качестве низового звена системы с.-х. кредита. На них было возложено кредитование производственных затрат колхозов, с.-х. производственных объединений (поселковых товариществ), а также единоличных бедняцких и середняцких х-в. В 1931 г. в связи с ликвидацией Всесоюзного кооперативно-колхозного банка и передачей его функций по кредитава-нию с. х.-ва Государственному банку с.-х. кредитные товарищества были укрупнены и превращены в отделения Государственного банка. [c.334]

СЕЛЬСКОХОЗЯЙСТВЕННЫЙ БАНК КИТАЯ создан в конце 1963 г. Находится в непосредственном подчинении Государственного Совета КНР его деятельность осуществляется через собственные конторы в провинциях, городах центрального подчинения и автономных р-нах, специальные отделы в особых округах и уездах и отделения в р-нах. На С. б. К. возложены след, функции финансирование капиталовложений в сельское, лесное и водное х-ва (кроме крупных ирригационных объектов) и текущих затрат государственных предприятий этих отраслей предоставление кредитов и по-моши сельским народным коммунам и их производственным бригадам осуществление по поручению Народного банка контроля за закупками с.-х. продукции, оказание помощи кредитным кооперативам и др. [c.335]

В большинстве зарубежных социа-листич. стран функции кредитования с. х-ва выполняет аппарат государственного эмиссионного банка, имеющий свои отделения во всех р-нах страны. В ряде стран кредитованием с. х-ва занимаются специальные банки (в Польше — Сельскохозяйственный банк, в ГДР — Немецкий крестьянский банк, в КНР — Сельскохозяйственный банк). Они осуществляют финансирование государственных капитальных вложений в сельское и лесное х-во, долгосрочное и краткосрочное кредитование с. х-ва, предоставляют кредиты ссудо-сберегательным кооперативам, осуществляют контроль за их деятельностью и оказывают им помощь в постановке учета и ведении финансового х-ва. В первые годы после установления народной власти, когда в с. х-ве преобладали мелкотоварные производители, во многих странах большое место в кредитном обслуживании крестьян занимали кредитные кооперативы. Они функционировали в Болгарии, Венгрии, Польше, Чехословакии, ГДР, КНР, ДРВ. В 1954 г. кредитные кооперативы были организованы в Румынии, а в 1957 г. — в КНДР. Кредитные кооперативы занимались мобилизацией средств населения, кредитованием с.-х. произ-ва гл. обр. малоимущих слоев крестьянства, способствовали расширению движения за кооперирование крестьянских х-в. Большую роль они сыграли в борьбе с ростовщичеством (особенно в социалистич. странах Азии). С развитием с.-х. производственной кооперации преобладающую роль в кредитовании с. х-ва стал играть государственный кредит ссудо-сберегательные кредитные товарищества в большинстве стран были ликвидированы. [c.337]

Смотреть страницы где упоминается термин Производственная функция банка

: [c.218] [c.218] [c.94] [c.94] [c.131] [c.298] [c.68] [c.232] [c.335]Микроэкономическое моделирование банковской деятельности (2001) -- [ c.88 ]