Опережающий экономический индикатор [c.78]

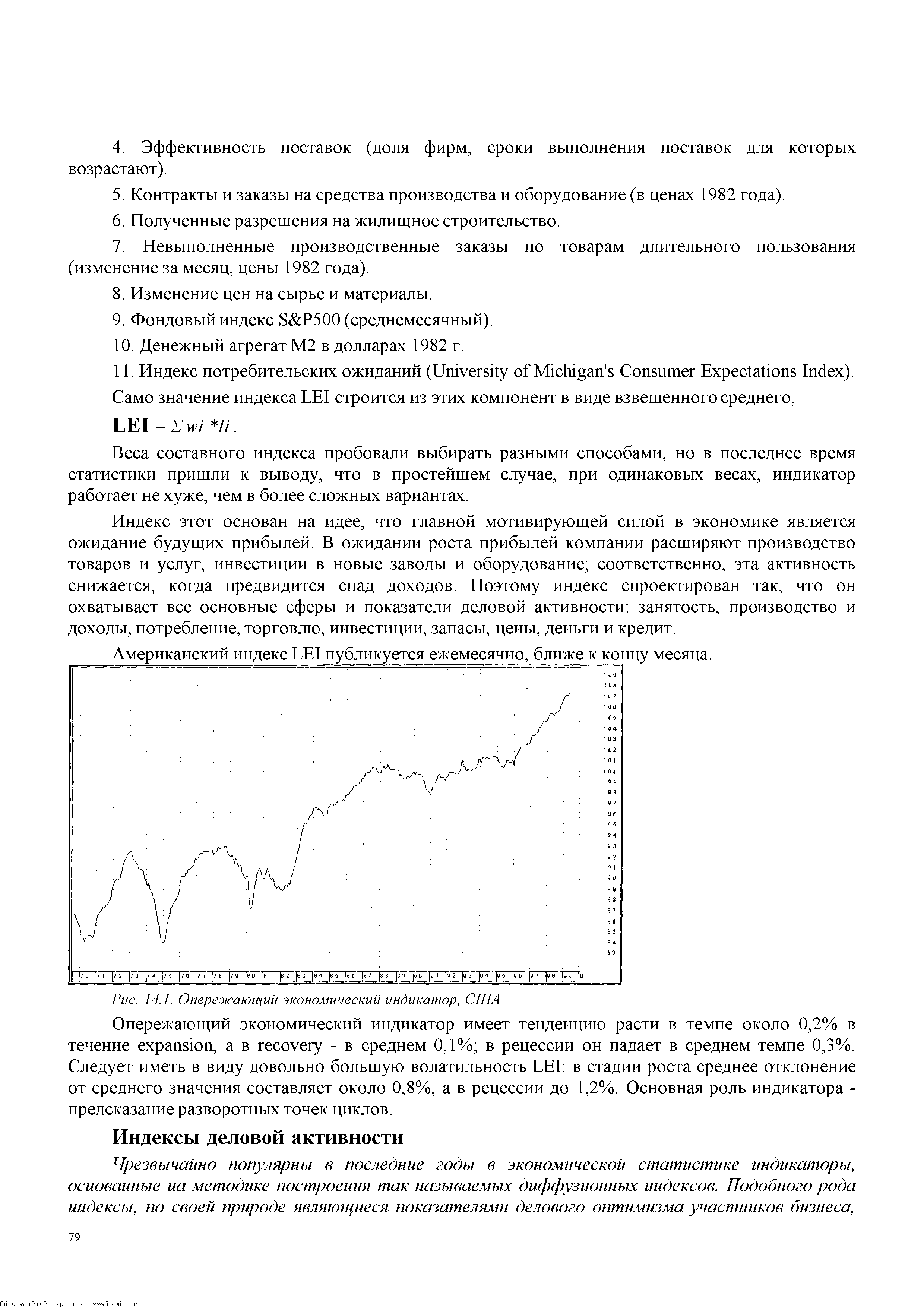

| Рис. 14.1. Опережающий экономический индикатор, США |  |

Индекс опережающих экономических индикаторов [c.85]

Сводными индексами называются варианты средневзвешенных значений основных групп экономических индикаторов (опережающих, совпадающих и запаздывающих). При их расчете для сравнения используются оценки эффективности индикаторов. [c.95]

Влияние данных по денежным агрегатам на валютные циклы оценивается прежде всего через их связь со стадиями экономических циклов (подробно основные понятия циклического поведения экономических индикаторов рассматриваются в параграфе 7). Поведение различных денежных агрегатов в экономическом цикле вполне аналогично все они показывают максимальные темпы роста перед началом спада и минимумы роста в конце спада. По этой причине агрегат М2 например, включен в составной индекс опережающих индикаторов. Все агрегаты испытывают наибольший рост на стадии восстановления М2 в среднем имеет один темп роста в стадии спада (рецессии) и в стадии роста. [c.37]

В зависимости от соответствия изменения во времени с экономической конъюнктурой различают следующие виды индикаторов опережающие, совпадающие (или приблизительно совпадающие) и запаздывающие. [c.94]

Опережающие, или лидирующие, индикаторы — это статистические показатели, которые опережают во времени изменения экономической конъюнктуры. Следовательно, зная соотношение их перемены (поведения) с изменением конъюнктуры, можно предсказывать, например, экономические кризисы. Так, для прогнозирования уровня занятости опережающими индикаторами являются средняя продолжительность рабочей недели в обрабатывающей промышленности, новые выплаты страхования по безработице. Спаду уровня деловой активности предшествует (опережает) снижение (сокращение) показателей [c.94]

Фундаментальный анализ базируется на следующем принципе любой экономический фактор, снижающий предложение или увеличивающий спрос на товар, ведет к повышению цены и, наоборот, любой фактор, увеличивающий предложение и уменьшающий спрос, как правило, приводит к накоплению запасов и снижению цены. На этой основе устанавливается цена, которая соответствует определенному соотношению спроса и предложения. При использовании фундаментального анализа учитываются стоимостные показатели (опережающие, сопутствующие, запаздывающие). Опережающие показатели сигнализируют о состоянии экономики в ближайшем будущем, ее возможных изменениях и колебаниях уровня инфляции сопутствующие и запаздывающие показатели отражают основные направления изменений в экономике и опровергают или подтверждают опережающие показатели. Эти показатели называются индикаторами. Основные сопутствующие и запаздывающие индикаторы динамика ВНП, индекс потребительских цен, индекс инфляции. Фундаментальный анализ на рынке ценных бумаг в ос- [c.195]

Осведомленность о межрыночных условиях финансовых рынков, также проливает свет на то, почему отдельные сектора ведут себя хуже или лучше в определенное время. Это знание, комбинированное с графиками линий коэффициентов, является бесценным приложением к стратегии секторной ротации. Эти ротации секторов проливают свет на текущее состояние экономики, поскольку финансовые рынки являются опережающими индикаторами экономических трендов. И, таким образом, межрыночный анализ поднимает полезность технического анализа в сферу экономического прогнозирования. [c.66]

Диффузионные индексы, в отличие от многих других индикаторов социально-экономической статистики, являются чисто субъективными показателями. Они не измеряют объем выпуска, количество заказов, доходы и т.д., но является лишь отражением того, как участники экономических процессов воспринимают происходящие изменения - к лучшему они (по их мнению) или же они ведут к ухудшению. Несмотря на такую субъективность а точнее - именно благодаря ей - эти индексы обладают чрезвычайно сильными предсказывающими свойствами они являются опережающими индикаторами, сильно коррелирующими с основными параметрами экономических циклов. [c.80]

Чтобы понять экономические факторы, связывающие воедино рынки товаров, облигаций и акций, необходимо остановиться на том, что такое экономический цикл и что происходит в периоды экономического подъема и экономического спада. Например, рынок облигаций считается прекрасным опережающим индикатором американской экономики. Повышение рынка облигаций предвещает подъем экономики. Слабый рынок облигаций обычно с опережением указывает на предстоящий экономический спад (правда, период опережения иногда бывает достаточно длительным). Подъем экономики благотворно сказывается на развитии рынка акций, тогда как экономический спад приводит к его ослаблению. [c.72]

И облигации, и акции считаются опережающими индикаторами состояния экономики. Оба рынка обычно поворачивают вниз накануне экономического спада, а ближе к его концу начинают повышаться. Подобные развороты происходят сначала на рынке облигаций. За последние 80 лет все долгосрочные нисходящие тенденции на рынке акций начинались после или одновременно с нисходящими тенденциями на рынке облигаций. Во время последних шести экономических спадов рынок облигаций поворачивал вверх в среднем на четыре месяца раньше рынка акций. В послевоенные годы рынок акций поворачивал вниз в среднем за шесть месяцев до начала экономического спада, а вверх - в среднем за шесть месяцев до его окончания. [c.72]

В этой главе была продемонстрирована сильная связь между долларом и процентными ставками. Курс доллара оказывает существенное влияние на направление движения процентных ставок, а последнее с некоторой задержкой воздействует на направление движения курса доллара. Поэтому связь между долларом и процентными ставками носит циклический характер. Краткосрочные процентные ставки более непосредственно влияют на доллар, чем долгосрочные. Падение курса доллара со временем отрицательно сказывается на финансовых активах и создает благоприятные условия для материальных активов. Причиной падения курса доллара в условиях чрезвычайно слабого рынка акций является либерализация денежно-кредитной политики ФРС. Повышение товарных цен спустя некоторое время приводит к падению рынка акций, а понижение товарных цен обычно предшествует его бычьему развороту. Золото является опережающим индикатором инфляции и надежным объектом вложения средств в периоды экономической и финансовой нестабильности. Ниже приведена нормальная последовательность событий в рассматриваемых секторах. [c.112]

Индекс JO был рассчитан ретроспективно с использованием месячных данных до 1948 года, и, по утверждению создателей, показал устойчивые результаты как опережающий индикатор инфляции. Перспективы использования этого индекса для прогнозирования экономических циклов будут подробно рассмотрены в главе 13. Одним из возможных недостатков индекса JO является полное исключение из его состава цен на продукты питания. Связанные с этим проблемы наглядно проявились в 1988 и 1989 годах, когда возникло значительное расхождение между ценами на продукты питания и промышленное сырье. В создавшейся неразберихе было сложно определить, какие товарные индексы точнее отражают инфляционную ситуацию. [c.119]

Хотя золото часто рассматривается в качестве основного представителя товарных рынков, следует помнить, что вершины и основания на рынке золота образуются раньше, чем на других товарных рынках. Роль золота как опережающего индикатора индекса СКВ уже обсуждалась в главе 7. На ранних стадиях экономического подъема вполне возможно одновременное повышение рынков облигаций, акций и золота. Именно такая картина наблюдалась в 1982, и вновь в 1985 году. В 1984 году рост рынков облигаций и акций остановился. На рынке золота задолго до этого -после пика в начале 1983 года -возобновилась долгосрочная нисходящая тенденция. В июле 1984 года рынок облигаций повернул вверх, а спустя месяц за ним последовал рынок акций. Цены на золото упали до низшей точки в феврале 1985 года, примерно через шесть месяцев. В течение последующих 12 месяцев (до весны 1986 года) все три рынка одновременно повышались. А индекс СКВ достиг минимума только летом 1986 года. [c.248]

В период экономического спада снижается потребность в деньгах и ослабевает инфляционное давление. Процентные ставки начинают падать вместе с ценами на товары, в результате чего рынок облигаций поворачивает вверх. Обычно это происходит на начальной стадии спада (или замедления экономического роста). Понижение цен на акции и товары еще некоторое время может продолжаться, но инвесторы на рынке акций уже получили предупреждение о том, что скоро можно будет приступать к покупке акций. Для экономистов это ранний признак предстоящего завершения экономического спада. Таким образом, рынок облигаций выполняет две функции, которые иногда трудно отделить друг от друга. С одной стороны, он служит опережающим индикатором рынка акций (и товарных рынков), с другой - опережающим индикатором экономики. [c.252]

В конце 1989 года в настроениях участников рынка акций царил пессимизм, связанный с ожиданием экономического спада. В течение девяти месяцев с июля 1989 по март 1990 года корреляция между рынком меди и рынком акций была необычно сильна (рис. 13- Ю). Казалось, что они как бы подпитывают друг друга. Обвал рынка акций в октябре 1989 года совпал с пиком на рынке меди. Мощному подъему рынка акций, начавшемуся в первых числах февраля 1990 года, предшествовал уверенный бычий разворот рынка меди неделей раньше. Хотя в краткосрочном плане корреляция между этими рынками обычно не так сильна, в отдельные периоды (как показано выше) их судьбы тесно переплетаются. Если рынок акций считается опережающим индикатором экономики, то рынку меди, пожалуй, лучше всего подходит определение синхронного индикатора. Развороты рынка акций обычно опережают развороты рынка меди. Однако оба рынка реагируют на изменения в экономике (или предвосхищают их) и потому тесно связаны между собой. (На рисунке 13-11 сравнивается динамика цен на медь и акции автомобильных компаний.) Сила рынка меди говорит об устойчивости экономического подъема и оказывает благотворное воздействие на рынок акций. Падение цен на медь является при- [c.259]

Детерминированное по времени взаимодействие трех секторов очень важно с точки зрения процесса размещения активов. Ранние стадии экономического подъема благоприятны для финансовых активов, а завершающие - для товаров или иных активов, способных защитить от инфляции. Облигации играют двоякую роль. С одной стороны, это опережающий индикатор рынков акций и товаров, с другой -индикатор экономики с большим сроком опережения. Рынок меди также отражает состояние экономики и часто вплотную следует за динамикой рынка акций. [c.261]

Опережающий экономический индикатор имеет тенденцию расти в темпе около 0,2% в течение expansion, а в re overy - в среднем 0,1% в рецессии он падает в среднем темпе 0,3%. Следует иметь в виду довольно большую волатильность LEI в стадии роста среднее отклонение от среднего значения составляет около 0,8%, а в рецессии до 1,2%. Основная роль индикатора -предсказание разворотных точек циклов. [c.79]

Leading Indi ators — опережающие экономические индикаторы. Показатели, изменяющиеся в соответствии с экономической ситуацией, с некоторым временным опережением. [c.980]

Одним из важнейших направлений использования МСЭИ является прогнозирование мировой торговли. Ввиду того, что экспорт из страны А в страну Б определяется состоянием экономической конъюнктуры в стране Б, в качестве показателей, предсказывающих тенденции экспорта из страны А в страну Б, используются опережающие (лидирующие) индикаторы экономического развития страны Б (страны-импортера). Исследования подтвердили правильность такого подхода, но необходимо отметить и его ограниченность, так как динамика экспорта здесь ставится в зависимость лишь от одного фактора — состояния экономической конъюнктуры в странах-импортерах. При этом не учитываются такие важные факторы, как движение валютных курсов, внутренних цен и другие обстоятельства, влияющие на торговлю между двумя странами. [c.92]

Ввиду того, что многие экономические индикаторы показывают экономические циклы, но каждый по-своему, естественной является попытка сконструировать из нескольких индикаторов один, который, благодаря обобщению (усреднению) будет лучше предсказывать циклы, чем каждый в отдельности. Составной опережающий индикатор (Leading E onomi Indi ator, LEI) объединяет для этой цели 11 индикаторов [c.78]

Неявное правило представляет собой отношение между текущим состоянием индикатора инструмента и текущим состоянием некоторых опережающих экономических переменных. В связи с тем, что инструмент денежно-кредитной политики и опережающие переменные находятся под взаимным влиянием, в экономико-математическом моделировании они детерминируются одновременно. [c.250]

Как правило, учетная ставка следует за изменением доходности государственных облигаций. По этой причине US T-Bonds являются одним из важнейших экономических индикаторов, опережающих многие глобальные изменения в экономике США, а значит н мировой экономике. [c.24]

Другим товаром, который может иметь предсказательную ценность для экономики и рынка акций, являются лесоматериалы (lumber). Поскольку они напрямую связаны с рынком жилья, который, в свою очередь, считается опережающим индикатором экономических трендов. Рис. 26 показывает, как цены на лесоматериалы достигли максимума в июле 1999 года, как раз в тот момент, когда ФРС начала повышать процентные ставки. Хотя, в начале 2000 года, [c.63]

Одним из объяснений этого кажущегося противоречия является следующее рыночная цена опережает все известные фундаментальные данные. Другими словами, рыночная цена служит опережающим индикатором фундаментальных данныхили соображений здравого смысла. В то время как рынок уже учел все известные экономические факторы, цены начинают реагировать на какие-то совсем новые, еще не известные факторы. Самые значительные периоды роста и падения цен в истории начинались в обстановке, когда ничто или почти ничто, с точки зрения фундаментальных показателей, не предвещало никаких изменений. Когда же эти изменения становились понятны фундаментальным аналитикам, новая тенденция уже развивалась в полную силу. [c.15]

В этой главе на примере экономического цикла мы опишем обычную хронологическую последовательность изменений на рынках облигаций, акций и товаров. Хотя товарный сектор по-прежнему будет представлен индексом СКВ, мы рассмотрим возможности применения более промышленных товарных индексов, таких как индекс спотовых цен на промышленное сырье и индекс Journal of ommer e. Мы также проанализируем роль одного из наиболее отслеживаемых промышленных товаров - меди - в экономическом прогнозировании и его потенциальную связь с рынком акций. Поскольку многие финансовые менеджеры рассматривают золото в качестве основного представителя товарного сектора, будут показаны роль и место желтого металла в общей картине межрыночных связей. Мы также обсудим значимость рынка облигаций как опережающего индикатора экономики, ввиду его ключевой роли в экономическом цикле и процессе межрыночной ротации. [c.247]

На протяжении многих десятилетий рынок облигаций зарекомендовал себя как надежный опережающий индикатор экономики, хотя периоды опережения иногда достигали очень большой длительности. Джеффри Мур, один из ведущих специалистов по экономическим циклам, в книге Опережающие индикаторы 90-х (DowJones-Irwin, 1990) подробно описал историю взаимосвязи между экономическими циклами и динамикой рынка облигаций, доказав эффективность последнего как индикатора экономики с длительным сроком опережения. С 1948 года экономика США прошла через восемь циклов. Индекс 20 облигаций Доу-Джонса опережал пики всех восьми циклов в среднем на 27 месяцев. Средний период опережения в нижних экстремумах оказался короче - 7 месяцев. Таким образом, с 1948 года цены облигаций опережали каждый разворот экономического цикла в среднем на 17 месяцев. [c.252]

Д-р Мур также предложил новый индекс с коротким сроком опережения, состоящий из 11 индикаторов. Этот индекс опережал развороты экономических циклов в среднем на 5 месяцев, что на один месяц меньше периода опережения общепринятого опережающего индекса. (На рисунке 13-4 показана динамика индексов IB R с большим и малым сроками опережения во время восьми экономических спадов с 1948 года.) Д-р Мур рекомендует увеличить число опережающих индикаторов с 11 до 15 и использовать его индексы с большим и малым сроками опережения вместо общепринятого индекса из 11 индикаторов. И общепринятый опережающий индекс, и индекс Мура с малым сроком опережения включают два компонента, представляющие особый интерес для аналитика цены на акции и товары. [c.252]

Рынки акций и товаров также можно считать опережающими индикаторами экономического цикла, хотя период опережения у них значительно короче, чем у рынка облигаций. Исследование д-ра Мура (проведенное совместно с Виктором Зарновицем и Джоном Каллити), результаты которого были опубликованы в уже цитировавшейся работе Опережающие индикаторы 90-х , установило длительность периодов опережения и отставания для каждого сектора - облигаций, акций и товаров - относительно динамики экономического цикла. Эти данные полностью подтверждают последовательность изменений трех секторов, представленную на рисунке 13.1. [c.253]

В последние годы завоевал популярность еще один товарный индекс — индекс спотовых цен на промышленные материалы Journal of ommer e (индекс JO ). Он был разработан Центром по исследованию международных экономических циклов ( 1B R) при Колумбийском университете на основе 17 промышленных товаров, реагирующих на изменения цикла деловой активности. Индекс JO хорошо зарекомендовал себя как опережающий индикатор изменений темпа инфляции. В него не включены продукты питания и сельско- [c.166]

ОПЕРЕЖАЮЩИЕ ИНДИКАТОРЫ РЫНКА [leading indi ators] — показатели, характеризующие конъюнктуру инвестиционного (фондового) рынка, изменяющиеся с некоторым опережением, по отношению к экономическому событию, вызывающему такое изменение. Эти изменения определяются ожиданиями инвестора. [c.414]

Индикатор опережающий, индикатор ведущий (leading indi ator) — экономические переменные, которые, как полагают участники рынка, содержат полезную информацию, позволяющую прогнозировать будущее значение других экономических переменных. Примерами ведущих индикаторов выступают объем производства за рабочую неделю, число выданных новых строительных лицензий, выплаты по социальному страхованию безработицы, денежное предложение, изменение складских запасов и курсы акций. Денежные власти наблюдают за многими из опережающих индикаторов, чтобы решить, как изменять процентные ставки. Помимо ведущих индикаторов экономические переменные могут быть совпадающими и отстающими индикаторами. Как инструменты прогнозирования они находят минимальное применение. [c.110]

Смотреть страницы где упоминается термин Опережающий экономический индикатор

: [c.19] [c.212] [c.59] [c.241] [c.26] [c.221] [c.110] [c.71] [c.252] [c.825]Смотреть главы в:

Фундаментальный анализ мировых валютных рынков -> Опережающий экономический индикатор

Фундаментальный анализ финансовых рынков -> Опережающий экономический индикатор