Опишите детально, что нужно учесть в рамках биномиальной модели, чтобы рассчитать теоретическую цену американского опциона пут. [c.274]

В рамках биномиальной модели можно точно рассчитать теоретическую стоимость американского опциона пут. Для этой цели рекомендуется следующий метод. [c.275]

ОЦЕНКА СТОИМОСТИ АМЕРИКАНСКИХ ОПЦИОНОВ В УСЛОВИЯХ БИНОМИАЛЬНОЙ МОДЕЛИ [c.199]

Определить стоимости американских опционов в условиях двухэтапной биномиальной модели с параметрами и = 1,12 и < =0>97. [c.200]

Модифицированную биномиальную модель можно зовать для оценки стоимостей американских опционов на акций с известными дивидендами. [c.218]

Дельта -коэффициенты американских опционов колл и пут иа активы с постоянной непрерывной дивидендной доходностью q, стоимость которых определяется геометрическим броуновским движением, можно найти приближенно с помощью л -этапной биномиальной модели [c.224]

Гамма-коэффициенты американских опционов колл и пут на активы с постоянной дивидендной доходностью qt цена которых определяется геометрическим броуновским движением, можно найти приближенно с помощью n-этапной биномиальной модели [c.229]

Оценка стоимости американских опционов в условиях биномиальной модели [c.329]

Указание Для оценки стоимости американских опционов рассмотреть 10-этапную биномиальную модель с параметрами [c.334]

Отдельно следует остановиться на особенностях американских опционов на дивидендную акцию. Биномиальный метод позволяет рассчитывать стоимость опционов и в этом случае. Простейший вариант исходных условий состоит в том, что заранее известен день выплаты дивидендов, после которого цена акции скачкообразно уменьшается на заранее известную величину. При этом возникает сложность формального характера, связанная с тем, что в отличие от упрощенного примера 5.1 в точном методе узлы решетки расположены неравномерно по цене (см. (5.7)), и одинаковый сдвиг в определенный момент во всех узлах приводит к рассогласованию решетки и резкому нарастанию количества узлов в последующем. Один из путей возможного решения проблемы состоит в том, чтобы несколько модифицировать решетку и с этой целью представить цену акции в любой момент существования опциона как сумму двух компонентов регулярной составляющей, отражающей приведенные к текущему моменту будущие дивиденды за время существования опциона, и остальной части цены акции (ср. с (4.2)). Предполагается, что изменение только этой остальной части носит случайный характер и описывается биномиальной моделью. Так, если до экспирации опциона остается Т — т Т (Т - шаг решетки по времени) и за этот период предполагается выплата одного дивиденда размера d в момент t, причем kx < t < (k + 1)т, то значения цены акции в узлах решетки определяются по правилу [c.48]

Биномиальную модель, изображенную на рис. 2.23, можно использовать и для оценки стоимости американских опционов на активы, обладающие постоянной дивидендной доходностью, цена которых определяется условиями (2.45) и (2.46). [c.158]

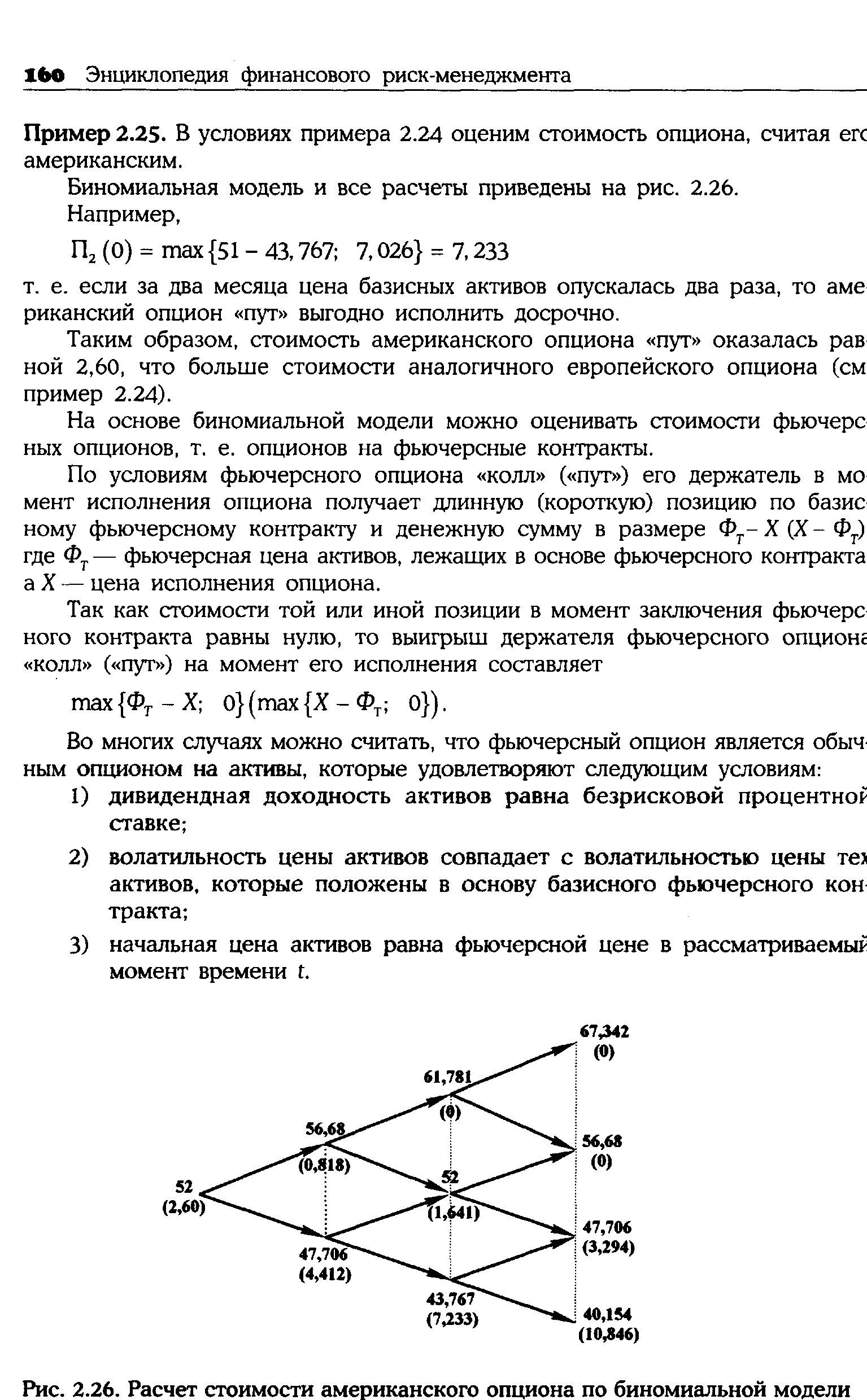

| Рис. 2.26. Расчет стоимости американского опциона по биномиальной модели |  |

Оценить волатильность исходных активов, если рыночная стоимость американского опциона равна 61,15 долл. (использовать четырехэтапную биномиальную модель). [c.214]

Оценить стоимость четырехмесячного американского опциона колд иа акцию, по которой через 1,5 мес. должны выплачиваться дивиденды в размере 2,5 долл., если X =29 долл., S - 30 долл., г = 5% и ст - 25% (использовать восьмиэтапную биномиальную модель). [c.219]

На основе шестнэтапной биномиальной модели определить стоимости опционов при условиях задачи 15.5, считая их американскими. [c.219]

Указание, Для оценки стоимости американских фьючерсных опционов рассмотреть восьмиэтапиую биномиальную модель с па- [c.335]

Анализ европейского колл-опциона, проведенный нами выше, применим и к американскому колл-опциону, по крайней мере если до наступления срока погашения не выплачиваются дивиденды. Чтобы убедиться в этом, вернемся к однопериод-ной биномиальной модели. Цена колл-опциона С удовлетворяет следующей цепочке соотношений [c.100]

Биномиальный метод, называемый также по имени его авторов методом Кокса-Росса-Рубинштейна ( ox-Ross-Rubinstein), был предложен в 1979 году и является более поздним по отношению к методу Блэка-Шоулса (1973). Однако начинать знакомство с подходами к оценке опционов лучше именно с более простого биномиального метода. В определенном смысле он аналогичен численным методам решения дифференциальных уравнений. Первоначально данный подход применялся для расчета стоимостей американских опционов, для которых отсутствует точное аналитическое решение, а впоследствии был распространен на многие более сложные производные инструменты. В настоящее время численные методы наряду с методами статистических испытаний (Монте-Карло) чаще всего используются в моделях обсчета производных инструментов, так как позволяют максимально учесть реальные условия операций с ними. [c.35]

Модель Кокса—Росса—Рубинштейна (Сох—Ross—Rubinstein) учитывает факторы, которые не рассматриваются в модели Блэка—Шоулса и являются усовершенствованным вариантом биномиальной модели. Вместе с тем, модель Кокса—Росса—Рубинштейна дает результаты, близкие к модели Блэка—Шоулса. Отличие этих двух моделей заключается в учете возможности досрочного исполнения американского опциона, что очень важно при высокой безрисковой процентной ставке. [c.293]

Смотреть страницы где упоминается термин Американский опцион пут в биномиальной модели

: [c.214] [c.335]Смотреть главы в:

Финансирование и инвестирование -> Американский опцион пут в биномиальной модели