С помощью команды меню Вставка Имя создать именованный блок ячеек в один столбец для расчета потребности в ресурсах на выпуск продукции. Имя блока - ПОТРЕБНОСТИ. [c.458]

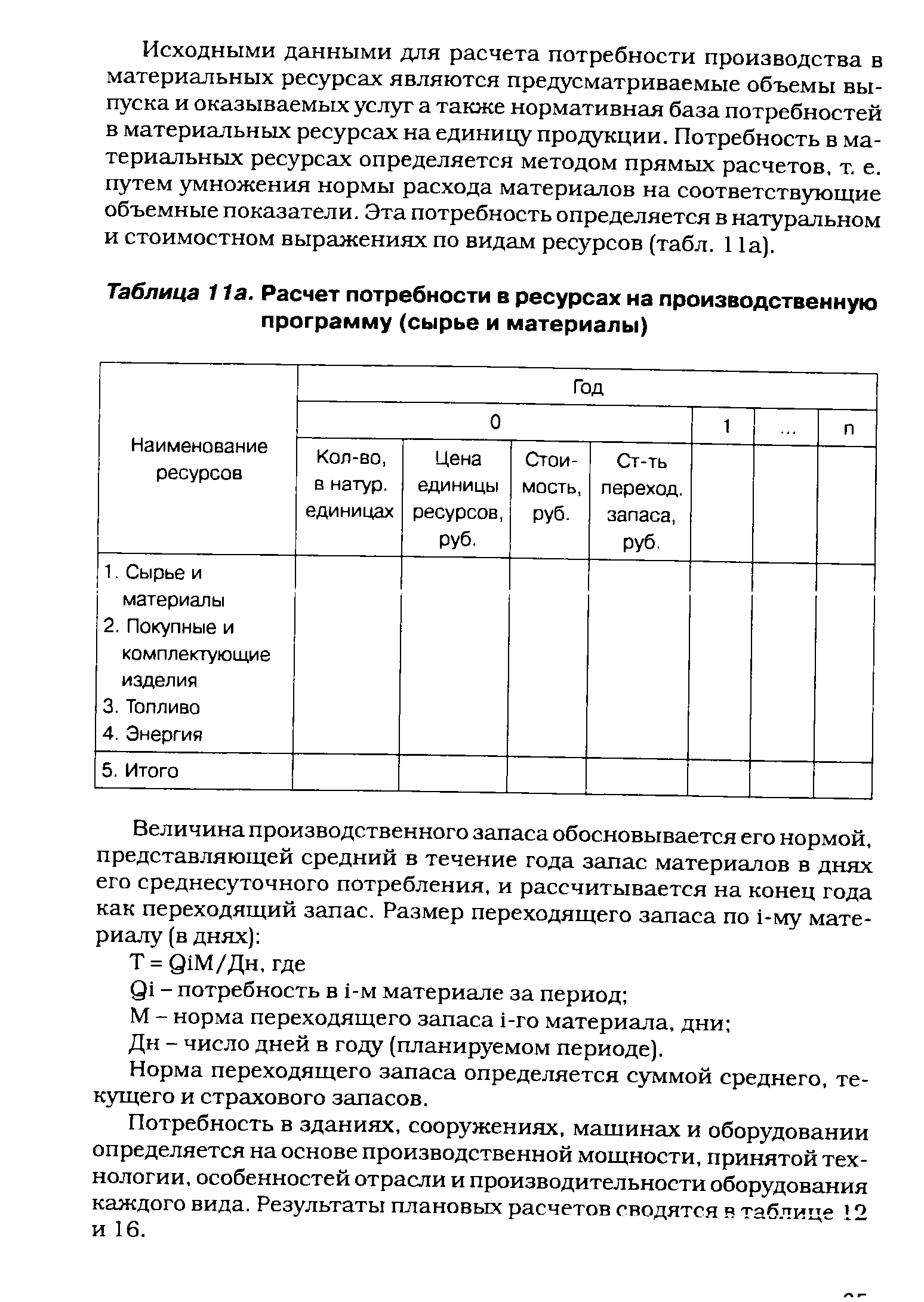

| Таблица 11а. Расчет потребности в ресурсах на производственную программу (сырье и материалы) |  |

Задача оперативного планирования инноваций состоит й поиске и согласовании наиболее эффективных путей и средств реализации принятой стратегии развития организации. Оно предусматривает формирование продуктово-тематического портфеля организации, разработку календарных планов, составление бизнес-планов по отдельным программам, выполнение расчетов потребности в ресурсах, средствах и источниках их покрытия и пр. Операторное планирование инноваций нацелено на реализацию потенциала организации в форме достигнутой прибыли, доходов, объемов реализации, и др. Стратегическое и оперативное планирование находятся в диалектическом взаимодействии и содержательно дополняют друг друга в едином процессе инновационного менеджмента. Их сравнительные характеристики приведены в табл. 4.4. [c.150]

Продолжение 6 РАСЧЕТ ПОТРЕБНОСТИ В РЕСУРСАХ [c.180]

Задачи расчета потребности в ресурсах на программу Нормативная база АСУП Запросно-ответная система [c.248]

Расчеты потребности в ресурсах [c.156]

Расчет потребности в ресурсах на производственную программу (сырье и материалы, комплектующие изделия, топливо, энергия). [c.94]

В настоящее время составление квартальных и месячных планов осуществляется с применением ЭВМ. Расчет потребности в ресурсах ведется с использованием программных комплексов, предназначенных для разработки документации по оперативно-производственному планированию работы строительно-монтажных организаций и их подразделений. [c.113]

В плане материально-технического обеспечения определяется потребность предприятия в материальных ресурсах на данный год по более развернутой номенклатуре, чем в пятилетнем плане. Кроме расчета потребности в материалах па установленную программу здесь приводятся расчеты запасов и заготовительного контингента, а также общий материальный баланс. [c.85]

План материально-технического снабжения включает расчеты потребности в материально-технических ресурсах и баланс материально-технического обеспечения. [c.225]

В круг вопросов, которыми должен заниматься технолог, входит расчет потребности энергетических ресурсов (сжатого воздуха, воды, пара и т. д.) для технологических нужд. В последнее время, в связи с требованиями экологии, технологу необходимо знать наличие и мощности очистных устройств для очистки или регенерации промышленных стоков, а также для улавливания вредных выбросов в атмосферу. [c.26]

Календарные планы и методы их расчета. Распределение ресурсов в сетевых графиках проекта. Ограниченные ресурсы. Анализ ресурсной реализуемости проекта. Контроль потребности в ресурсах. Управление загрузкой ресурсов. Выравнивание загрузки ресурсов. Комплексное управление работами исполнителей. Приведение параметров календарного плана в соответствие с заданными ограничениями. Эвристические методы. Оптимальные решения. Методы анализа риска и неопределенности.. Методы снижения риска. Анализ чувствительности. Проверка [c.447]

Формирование вещественного содержания модуля — нормативы группы а. В этой группе должны быть нормативы потребности в материалах, оборудовании, полуфабрикатах и т. д. и нормативы использования как этих ресурсов, так и производственных возможностей модуля, которые определяют при разработке конструкции модуля в расчете на номинальную величину целевой отдачи. Потребность в ресурсах может быть отражена либо спецификацией, либо фиксированными нормативами (отношение потребности ресурса каждого вида к номинальному значению целевой отдачи). Нормативы же использования представляют собой функцию от величины целевой отдачи модуля (следящие) в пределах его устойчивости работы — регулирования (рис. 17). [c.47]

Нормативы первой подгруппы являются следящими, так как потребность в ресурсах на эти цели определяется в зависимости от величины и качества целевой отдачи модуля при технологических расчетах, имитирующих функционирование модуля. [c.48]

Расчет потребности в сырье и материалах осуществляется раздельно по следующим направлениям производственные нужды, капитальное строительство, ремонтно-эксплуатационные нужды, запасы материальных ресурсов, научно-исследовательские расходы. [c.64]

После расчета потребности в материальных ресурсах на выполнение производственной программы, внедрение новой техники, на ремонт оборудования, вспомогательные материалы, оборудование, инструмент и запасные части определяют потребность на создание переходящих запасов. Величину их определяют по нормам, исходя из намечаемой производственной программы, на основе методики, изложенной в 3. Потребность в материальных ресурсах на создание переходящих запасов может изменяться в зависимости от величины ожидаемых остатков производственных запасов на начало планируемого периода. Если ожидаемый остаток материальных ресурсов будет недостаточным для выполнения производственной программы, то переходящий запас должен быть увеличен, если же остаток будет излишним, то запас должен быть соответственно уменьшен по сравнению с предыдущим периодом. [c.263]

После расчета потребности в материальных ресурсах устанавливают источники покрытия этой потребности. Для этого сначала определяют величину ожидаемых остатков запасов За на начало планируемого периода (чем больше их размер, тем меньше потребуется фондов на завозимые материалы) по формуле [c.264]

В качестве источников покрытия потребности могут быть использованы также внутренние ресурсы предприятия (отходы производства, вторичное использование материалов, вовлечение излишних и сверхнормативных запасов, замена дефицитных материалов местными и т. д.). Кроме того, часть материалов предприятие получает в порядке децентрализованных заготовок. Завершающим этапом разработки плана материально-технического снабжения является определение размера материальных ресурсов, подлежащих завозу со стороны. Его получают как разницу между потребностью в ресурсах на выполнение годовой производственной программы Мп, на создание переходящих запасов Мп. з и всеми другими видами потребности и величиной ожидаемого наличия запасов на начало планируемого периода 30 и возможного использования внутренних ресурсов предприятия Яв. р и децентрализованных заготовок Яд. 3. Этот расчет представляет собой материальный баланс, в котором указываются как потребность, так и источники ее покрытия [c.264]

Этап разработки планов снабжения — проведение расчетов потребности в материальных ресурсах, обеспечивающих нормальную производственно-хозяйственную деятельность предприятия. При этом различают расходный контингент (потребность к расходу) и заготовительный контингент (потребность к завозу). [c.144]

После расчета потребности в материальных ресурсах на выполнение производственной программы, мероприятий по плану технического развития и организации производства, на ремонт оборудования, вспомогательные материалы, оборудование, инструмент и запасные части определяют потребность на создание переходящих запасов (определяется размерами плановых запасов, рассчитываемых по методике, изложенной в 6). При этом следует учитывать, что уменьшение запасов имеет большое народнохозяйственное значение. [c.149]

Вместе с тем применение стандартных моделей и программ для решения таких задач весьма важно для предприятий нефтяной, газовой и нефтеперерабатывающей промышленности, на которых при ручном обсчете плана потребности в ресурсах при обилии или количества и наименований требуются большие затраты времени и значительный штат работников. Целесообразно, например, использовать модели прямых расчетов при нормировании обсадных труб в эксплуатационном и разведочном бурении, тампонажных материалов для крепления скважин, т.е. при нормировании таких материалов, расход которых зависит от множества технико-экономических факторов. [c.160]

В связи с тем что функции распределения важнейших видов продукции между предприятиями каждой отрасли возложены на общесоюзные и союзно-республиканские министерства, в составе последних имеются отраслевые органы снабжения — главные управления материально-технического снабжения — главснабы. Они выполняют, как правило, планово-распределительную работу составляют сводные заявки на материальные ресурсы, необходимые для развития отрасли, представляют их в центральные планирующие органы, получают фонды на материальные ресурсы и распределяют их между предприятиями-потребителями. На строительные организации при этом возлагается обязанность своевременно представлять органам Госснаба СССР расчеты потребности в материальных ресурсах, производить по лимитным карточкам учет расходования материалов на каждом строительном объекте, соблюдая установленные правила их транспортирования и складирования. [c.112]

При расчете потребности в материальных ресурсах учитывается снижение их затрат в размерах, предусмотренных планом технического развития и повышения эффективности производства. [c.229]

Блок планирования включает задачи оптимального планирования капитальных вложений, транспортировок строительных грузов задачи оперативного планирования задачи расчета потребности в материалах и комплектующих изделиях, систему нормативов, необходимых для реализации задач планирования и расчета ресурсов. [c.285]

Технологическая часть проекта - основная ведущая, определяющая все остальные. Она содержит характеристику и номенклатуру продукции и перерабатываемого сырья, разработку технологической схемы и материальных балансов, характеристику и обоснование технологических установок, аппаратуры и оборудования, расчет потребности в энергии и материальных ресурсах, обоснование источников снабжения ими и разработку системы снабжения внутри предприятия, расчет и обоснование уровня автоматизации производства, данные о планировке и компоновке основного оборудования. [c.272]

В технико-экономической части обосновывается выбор площадки, мощности и состава завода, ассортимента продукции и очередности строительства, проводится расчет потребности в материально-технических средствах, энергии, трудовых ресурсах, определяются основные технико-экономические показатели — фондоотдача, производительность труда, себестоимость, прибыль, рентабельность, а также проводится расчет экономической эффективности проектируемого объекта. [c.272]

Для разработки объектного стройгенплана исходными данными являются общеплощадочный стройгенплан, календарные планы, технологические карты из ППР данного сооружения, рабочие чертежи объекта, уточненные расчеты потребности в ресурсах. [c.54]

К графической части относится, кроме перечисленных элементов общеплощадочного стройгенплана, перечень основного оборудования с указанием потребной энергетической мощности. В состав расчетно-пояснительной записки входят уточненные расчеты потребности в ресурсах. Они рассчитываются на основе натуральных объемов работ по рабочим чертежам и сметам. Приводится также окончательный вариант технического решения при выборе механизированных установок, временных зданий, дорог, сооружений, силовой и осветительной сети, телефонизации, водо- и [c.54]

Целесообразно выделять ресурсы, измеряемые в натурально-вещественном (сырьевые, энергетические, трудовые) и в стоимостном (капитальные вложения) выражении. Расчет потребности в ресурсах в натуралъно вещественном выражении и их распределение по прс- [c.148]

Система организации производства и материально-технического обеспечения "толкающего" типа (см. [С 94]). Система МРП (известная также под названиями МРП-1 и малая МРП) была разработана в 60-е годы. Создание системы МРП совпало с массовым распространением вычислительной техники. Благодаря разработке усовершенствованных вычислительных комплексов (системы ИБМ-360, ИБМ-370 и др.) впервые появилась возможность согласовывать и оперативно корректировать планы и действия снабженческих, производственных и сбытовых звеньев в масштабе фирмы с учетом постоянных изменений в реальном масштабе времени. Планы снабжения, производства и сбыта в системе МРП могут согласовываться в среднесрочной и долгосрочной перспективе, обеспечивается также текущее регулирование и контроль использования производственных запасов. Информационное обеспечение системы МРП включает данные плана производства (в специфицированной номенклатуре на определенную дату), файл материалов (данные на основе плана производства и включающие специфицированные наименования необходимых материалов с указанием их количества в расчете на единицу готовой продукции с классификацией по ряду признаков, в том числе сырье, детали, сборочные узлы), файл запасов (данные по необходимым для выполнения плана производства материальным ресурсам, как по имеющимся на складе, так и заказанным, но еще не поставленным, по срокам выполнения заказов, страховым запасам и др.). Формализация принятия решений в системе МРП производится с помощью различных методов исследования операций (см. [И 67]). На основе математических моделей, информационного и программного обеспечения имеется возможность решать ряд задач, в том числе расчет потребности в сырье и материалах, формирование графика производства и др. Система МРП широко распространена в промышленно развитых странах. В конце 80-х годов в США ее использовали или предполагали использовать большинство фирм с объемом продаж свыше 15 млн. долл. в год, в Великобритании - каждое третье производственное предприятие. Однако система МРП требует значительных затрат на подготовку первичных данных и предъявляет повышенные требования к их точности. Система МРП, ориентированная в первую очередь на решение задач материального учета и расчета потребности в сырье и материалах, не обеспечивает достаточно полного набора данных о других компонентах производственного процесса. Эти и другие недостатки системы обусловили необходимость ее совершенствования, разработку новой системы, известной под названием МРП-2 (см. [М 127]). Система МРП в настоящее время широко используется в комбинации с элементами системы Капбап (см. [К 13]). [c.185]

Виды и источники образования оборотного капитала. Методы расчета потребности в оборотном капитале и его важнейших элементах. Удельные расходы, их структура, анализ их изменений. Характеристики наличия и оборачиваемости капитала. Использование1 материальных ресурсов как элемент затрат на производство. Материале- и энергоемкость. Оценка эффективности применения и потребления оборотного капитала. [c.492]

При оценке реальности и обоснованности плана материально-технического снабжения химического предприятия необходимо проанализировать достоверность расчетов потребности в каждом виде материально-сырьевых ресурсов, соответствие действующих норм расхода их на единицу вырабатываемой продукции уровню организации производства, тождественность потребности по отдельным ресурсам, объемам и ассортименту планируемой к выпуску продукции. Кроме того, при анализе следует установить, на всю ли потребность в материально-сырьевых ресурсах имеются договора поставок географическое положение предприятий-поставщиков по отношению к анализируемому предприятию, и изменилось ли оно в текущем году по сравнению с прошлым годом. Изучение последнего фактора имеет важное значение для экономики предприятия, поскольку с этим связан уровень транспортно-заготовительных расходов. Необходимо иметь также в виду, что величина транспортно-заготовительных расходов зависит от правильного выбора форм снабжения предприятия транзитом или через склады снабжен-ческо-сбытовых организаций системы Госснаба СССР. Экономическое обоснование рационального способа получения предприятием материальных ресурсов позволяет наиболее эффективно решить проблему своевременности и равномерности их поставок, а также добиться снижения затрат по доставке сырья, материалов, покупных полуфабрикатов, топлива и др. На величину издержек обращении большое влияние оказывает рациональность прикрепления предприятий-потребителей к предприятиям-поставщикам. [c.137]

Нормы асхода, вводимые в расчет потребности в материальных ресурсах, должны быть прогрессивными, т. е. основываться на передовой технологии, предусматривать сокращение потерь, стимулировать работников к дальнейшему совершенствованию производства. [c.197]

В завершение планирования потребности в ресурсах составляют сводный план потребности предприятия. Он включает все расчеты потребности в материальных ресурсах и в сумме характеризует общую заявленную потребность предприятия на год. В сводном плане обосновывается потребность в разрезе отдельных групп материалов и оборудования. План, составленный по усталовленной вышестоящими органами форме, направляется им за подписью заместителя директора предприятия по общим вопросам. [c.263]