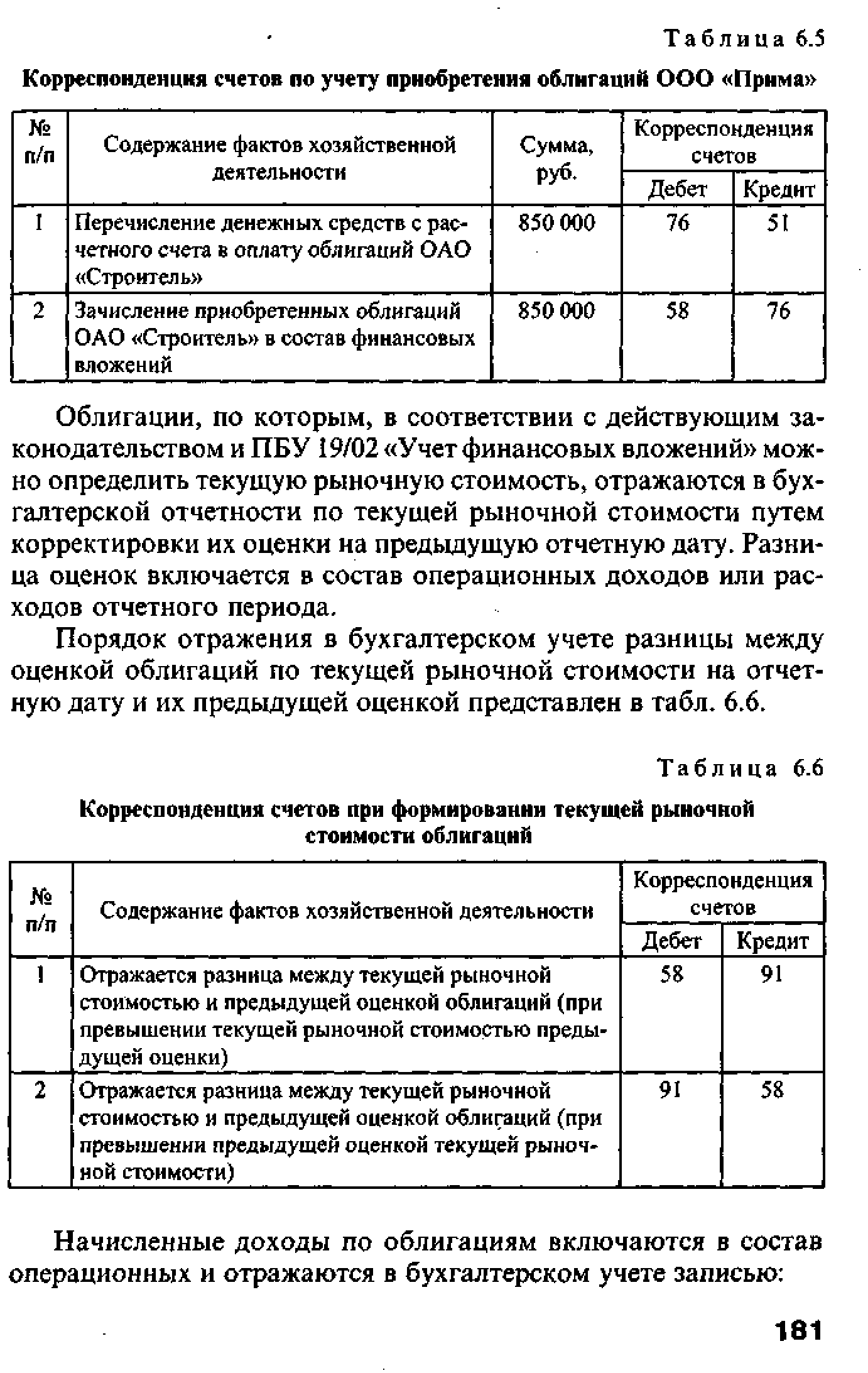

Учет приобретения облигаций [c.395]

| Таблица 6.5 Корреспонденция счетов по учету приобретения облигаций ООО Прима |  |

Рассчитайте доходность (% годовых) с учетом реинвестирования и без учета реинвестирования дохода при приобретении облигаций ГКО по цене 80% номинала и сроками погашения 90 дней 180 дней 270 дней 360 дней. [c.529]

Общая схема отражения в учете операций по приобретению облигаций и списанию дисконта или премии аналогична для двух методов. [c.137]

Финансовые вложения предприятия отражаются в учете и в балансе в сумме фактических затрат для инвестора. Разница между суммой фактических затрат на приобретение облигаций, других долговых обязательств и номинальной стоимостью в течение срока их приобретения равномерно по мере начисления причитающегося по ним дохода относится на результаты хозяйственной деятельности. Акции и паи (кроме займов), не оплаченные полностью, показываются в активе бухгалтерского баланса в полной сумме фактических затрат на их приобретение по договору с отнесением непогашенной суммы по статье кредитов в пассиве баланса, если инвестору перешли права на объект. В остальных случаях суммы, внесение в счет подлежащих приобретению акций и паев, отражаются в активе баланса по статье дебиторы. Вложения предприятия в акции других предприятий, котирующиеся на биржевом или внебиржевом рынке, котировки которых регулярно публикуются, а также в облигации и другие долговые обязательства, имеющие хождение на вторичном рынке, котировки которых регулярно публикуются, при составлении годового бухгалтерского баланса от- [c.174]

Основной формой накоплений населения является прирост его сбережений населения во вкладах и ценных бумагах прирост депозитов и вкладов всех видов в финансовых учреждениях (с учетом причисленных процентов) чистое приобретение (т.е. приобретение облигаций за вычетом их продаж) облигаций Российского внутреннего займа 1992 года чистое приобретение государственных казначейских обязательств чистое приобретение сертификатов Российской Федерации прирост средств населения, депонированных в банках для расчетов с использованием пластиковых карт прирост валютных вкладов с учетом причисленных процентов, пересчитанный в рубли по текущему курсу. [c.612]

Для учета приобретенных за свой счет ОФЗ в учете коммерческого банка открывается лицевой счет "Облигации федеральных займов" балансового счета 194 "Вложения в государственные долговые обязательства". По дебету этого счета учитывается стоимость ОФЗ, приобретенных коммерческим банком на первичном и вторичном рынках, по кредиту- стоимость перепроданных или погашенных ОФЗ, купленных ранее коммерческим банком на первичном или вторичном рынках. Балансовая стоимость ОФЗ определяется в соответствии с правилами переоценки, установленными разделом 4 "Временного порядка бухгалтерского учета по операциям с государственными краткосрочными бескупонными облигациями в коммерческих банках". [c.295]

Общества могут покупать государственные облигации и облигации частных компаний. В учете покупаемые облигации отражаются по фактическим затратам на их приобретение (как в рублях, так и в иностранной валюте) продаваемые облигации учитываются по номиналу и курсовой стоимости. [c.19]

При приобретении облигаций по стоимости, включающей часть процента (дохода), начисленного с момента его последней выплаты, в случае возможности его выделения в бухгалтерском учете производятся следующие записи по дебету счетов 06 "Долгосрочные финансовые вложения" или 58 "Краткосрочные финансовые вложения", субсчет "Облигации" (на сумму покупной стоимости облигации, уменьшенной на величину оплаченного процента, дохода), субсчет "Средства полученные и затраты произведенные по облигационным процентам (доходам)" (на сумму оплаченного процента (дохода), причитающегося к получению на момент приобретения облигации) и кредиту соответствующих счетов учета денежных средств или расчетов. [c.125]

Согласно Положению о бухгалтерском учете и отчетности разница между суммой фактических затрат на приобретение облигаций и номинальной стоимостью в течение срока их обращения равномерно (ежемесячно) относится на результаты хозяйственной деятельности. Возможны два варианта [c.248]

Погашение скидок и премий на облигации. Согласно рекомендации № 21 Американского института присяжных бухгалтеров компании, осуществляющие долгосрочные инвестиции в облигации, должны проводить списание разницы между ценой приобретения облигаций и их номинальной стоимостью в течение срока, на который выпущены облигации. Для этого следует использовать метод действующей процентной ставки, заключающийся в использовании постоянной ставки окупаемости инвестиций. Так как инвестор не ведет отдельного учета номинальной стоимости и относящихся к ней скидок или надбавок, то запись списания производится непосредственно по счету "Долгосрочные финансовые вложения" путем его кредитования с целью постепенного повышения текущей стоимости облигаций. Погашение скидки происходит путем дебетования этого счета. [c.397]

Приобретение облигаций и других ценных бумаг по фактической стоимости покупки отражается по дебету счета 58 Краткосрочные финансовые вложения в корреспонденции со счетами учета денежных средств и расчетов. На этот счет относятся также дополнительные расходы на приобретение ценных бумаг (комиссионные и т. п.). [c.48]

Приобретение СП акций и облигаций других предприятий отражается в учете как его финансовые вложения и проводится по дебету счета 58 Долгосрочные финансовые вложения . При их перепродаже или выкупе выпустившим предприятием вырученная сумма приходуется по дебету счетов денежных средств счет 58 кредитуется по покупной стоимости, а разница относится на счет 80 Прибыли и убытки . Выпущенные и реализованные СП облигации учитываются как займы и проводятся по дебету счетов денежных средств с кредита счета 95 Другие заемные средства . Их выкуп отражается обратной записью, а выплата процентов проводится как распределение прибыли по дебету счета 81 Использование прибыли с кредита счетов денежных средств. Аналитический учет приобретенных акций и облигаций ведется по их видам и по выпустившим их предприятиям. [c.45]

В аналитическом учете на субсчете Облигации к счету 06 записывается по приведенной операции сумма покупной стоимости облигации, уменьшенной на величину оплаченного процента (дохода) на субсчете Средства полученные и затраты, произведенные по облигационным процентам (доходам) — сумма оплаченного процента (дохода), причитающегося к получению на момент приобретения облигации. [c.57]

В отличии от ранее действующего порядка учета процента (дохода) при приобретении облигаций по стоимости, включающей часть процента (дохода), начисленного с момента его последней выплаты, на счете 76 Расчеты с разными дебиторами [c.397]

В случае приобретения облигаций по цене выше (ниже) номинальной стоимости, как отражается в учете разница между номинальной стоимостью и покупной ценой [c.359]

При приобретении облигаций их покупная стоимость может включать в себя проценты (доход) по данным облигациям, начисленные к получению с момента последней выплаты процентов. Если в бухгалтерском учете возможно выделить сумму данного процента, то покупатель отражает приобретение облигаций записями по дебету двух субсчетов к счету 06 Долгосрочные финансовые вложения (или 58 Краткосрочные финансовые вложения ) [c.965]

В США до 1913 г. не было Центрального банка. Правом эмиссии банкнот пользовались все национальные коммерческие банки, которые учреждались на основе Национального банковского акта 1863 г. В соответствии с этим актом банк имел право выпуска банкнот на сумму приобретенных за счет собственного капитала и сданных на хранение Казначейству облигаций государственных займов. До 1874 г. эмиссия банк-ног всех банков была ограничена суммой в 300 млн долл. В 1874 г. это ограничение было снято, но банкнотная эмиссия не могла превышать суммы собственного капитала банка, вложенного в облигации государственных займов. В обращение же банкноты поступали путем учета векселей и подлежали размену на золою. Однако поскольку банкнотная эмиссия зависела прежде всего от суммы приобретенных облигаций государственных займов, то это противоречило назначению эмиссии. Банкнотная эмиссия в конечном итоге регулируется потребностями обращения в средствах обращения и платежа, а не задолженностью государства банку. [c.27]

Приобретение облигаций отражается в учете следующим образом [c.312]

Нераспределенная прибыль (в бухгалтерском учете ее называют прибылью отчетного года в сумме нетто) представляет ту часть балансовой прибыли, которая после использования последней в отчетном году на уплату налогов и другие платежи в бюджет остается в распоряжении организации и используется в следующем за отчетным году для стимулирования работников и финансирования затрат по созданию нового имущества, приобретения основных фондов, накопления оборотных средств, выплаты дивидендов акционерам, приобретения акций, облигаций и иных ценных бумаг других организаций, на благотворительные нужды, текущие расходы по содержанию объектов социально-культурного и жилищно-коммунального хозяйства и т.п. За счет нераспределенной прибыли осуществляются также платежи по основному долгу банка и уплата банковских процентов сверх ставок, установленных законодательством, оплата банковских процентов по ссудам, полученным на приобретение основных средств и нематериальных активов, а также по просроченным и отсроченным ссудам. [c.256]

Нераспределенная прибыль (в бухгалтерском учете ее называют прибылью отчетного года в сумме нетто) — представляет ту часть балансовой прибыли, которая после использования последней в отчетном году на уплату налогов и другие платежи в бюджет остается в распоряжении организации и используется в следующем за отчетным году для стимулирования заинтересованности работников в результатах труда и финансирования затрат по созданию нового имущества, приобретения основных фондов, накопления оборотных средств, выплаты дивидендов акционерам, приобретения акций, облигаций и других ценных бумаг других организаций, на благотворительные нужды, текущие расходы по содержанию объектов социально-культурного и жилищно-коммунального хозяйства и т.п. [c.734]

По данной группе статей показываются долгосрочные (со сроком обращения/погашения более 12 месяцев после отчетной даты) инвестиции в государственные ценные бумаги, облигации и иные ценные бумаги других организаций в уставные (складочные) капиталы предоставленные другим организациям займы. Объекты финансовых вложений (кроме займов), не оплаченные полностью в случаях, когда к инвестору перешли права на объект, показываются в полной сумме фактических затрат на их приобретение. В остальных случаях суммы, внесенные в счет оплаты подлежащих приобретению объектов финансовых вложений, показываются в активе по группе статей Дебиторская задолженность . Для заполнения этой строки используются данные аналитического учета по счетам 58 Финансовые вложения , 59 Резервы под обесценение вложений в ценные бумаги . [c.93]

Облигации, приобретенные в порядке долгосрочных вложений, учитываются на счете Долгосрочные финансовые вложения , субсчет Облигации по покупной цене (06/2 — 51). Последняя может быть выше или ниже ее номинальной стоимости. Величина превышения или уменьшения списывается частями (помесячно) с расчетом ее полной ликвидации к моменту выкупа (погашения) облигаций. Положительная разница списывается на внереализационные доходы (06/2 — 80/3), отрицательная — за счет чистой прибыли (80 — 06/2). На аналитических счетах учет облигаций осуществляется по их видам именные, на предъявителя, процентные, целевые, свободно обращающиеся, с ограниченным кругом обращения и местам хранения (в кассе, в банке). При хранении облигаций в банке оплачиваемые услуги за хранение списывают за счет чистой прибыли (80 — 51). Облигации, кроме того, регистрируются по хозяйственным обществам, их выпустившим, а внутри них — по сериям, номерам и номинальной стоимости. [c.107]

По плану счетов в раздел V баланса Денежные средства относится счет 58 Краткосрочные финансовые вложения . Этот счет используют при вложении (инвестировании) средств в доходные активы на срок не более года, в частности приобретение ценных бумаг, процентных облигаций внутренних государственных и местных займов, предоставление займов другим юридическим лицам. К счету краткосрочных финансовых вложений открываются соответствующие субсчета 58/1 Облигации и другие ценные бумаги , 58/2 Депозиты , 58/3 Предоставленные займы . Счет краткосрочных финансовых вложений дебетуется при вложении средств, а кредитуются соответствующие счета учета денежных средств (51, 52). Дивиденды, полученные по облигациям и ценным бумагам, организации зачисляют в категорию доходов от внереализационной деятельности (51, 52 — 80/3). В случае хранения ценных бумаг в отделении банка расходы по их хранению списывают за счет чистой прибыли (80/3 — 51, 52). С полученных процентов по выданным займам организации уплачивают налог на добавленную стоимость. При возврате средств по истечении срока договора счет краткосрочных финансовых вложений кредитуется (закрывается), а поступившая денежная наличность приходуется, соответственно, на расчетный, валютный счет (дебет 51, 52). [c.365]

В графе 6 приводятся данные, относящиеся к краткосрочным финансовым вложениям. Это могут быть краткосрочные вложения (на срок не более одного года) в ценные бумаги других предприятий, процентные облигации государственных и местных займов и т.п., а также предоставленные предприятием другим предприятиям займы. Приобретение предприятием облигаций и других ценных бумаг проводится по дебету счета 58 Краткосрочным финансовые вложения и кредиту счетов учета денежных средств 50 Касса , 51 Рас-четный счет , 52 Валютные средства . [c.233]

С 1 января 1995 г. было введено в действие Положение о бухгалтерском учете и отчетности в РФ, согласно которому внесены изменения в Правила оценки статей в бухгалтерской отчетности. С 1995 г. разрешается относить разницу между суммой фактических затрат на приобретение государственных ценных бумаг и номинальной стоимости в течение срока их обращения равномерно на финансовые результаты (ранее данное положение распространялось на облигации и другие долгосрочные обязательства). Котировка вложений организаций теперь производится на сумму резервов под обеспечение вложения в ценные бумаги, созданного за счет финансовых результатов. [c.264]

К финансовым вложениям относятся инвестиции организации в государственные ценные бумаги, облигации и иные ценные бумаги других организаций, в уставные (складочные) капиталы других организаций, а также предоставленные другим организациям займы. Финансовые вложения принимаются к учету в сумме фактических затрат для инвестора. По долговым ценным бумагам разрешается разницу между суммой фактических затрат на приобретение и номинальной стоимостью в течение срока их обращения равномерно по мере начисления причитающегося по ним дохода относить на финансовые результаты у коммерческой организации или увеличение расходов у некоммерческой организации либо уменьшение финансирования (фондов) у бюджетной организации. [c.430]

Дополнительные облигации не могут быть выпущены, если в течение 12 из 15 месяцев, непосредственно предшествующих выпуску, чистая прибыль Компании не превышает в два раза годовую сумму процентов по всем облигациям и облигациям, имеющим обеспечение, и всем другим облигациям, находившимся тогда в обращении или выпускавшимся, или сумму ассигнований для выкупа собственности (имеется в виду чистая прибыль до амортизации, уплаты налога на прибыль и процентов). Или если облигационный заем не выпускается на условиях полной оплаты или подлежит досрочному выкупу или приобретен в течение двух лет на условиях дополнительной собственности, подпадающей под краткосрочный приоритетный заем под залог имущества (одновременно превращающийся в облигационный приоритетный залог) и облигации выпущены в течение двух лет до срока погашения облигаций с приоритетным залогом, являющимся их обеспечением (разделы 3, 4, 7, ст. III). При процентной ставке по новым облигациям 11% годовых (без учета влияния снижения процентов за счет рефинансирования долга) чистая прибыль в течение 12 месяцев по 30 июня 1985 г. примерно в 4,7 раза превысит совокупные проценты, о которых шла речь выше. Такой коэффициент покрытия процентов позволит выпустить облигации, обеспеченные недвижимостью, примерно на 1,25 млрд дол. (в дополнение к новым облигациям) при предполагаемой процентной ставке 11% годовых под обеспечение дополнительной собственностью или денежными депозитами, хотя облигации дополнительного выпуска приблизительно на сумму 540 млн дол. могут быть выпущены в ближайшее время в соответствии с ограничениями ипотечного займа. [c.681]

В главе 7 было показано, что сущность процесса оценки активов заключается в определении их рыночной стоимости на основе информации о ценах на сопоставимые активы и выполнения соответствующих корректировок с учетом имеющихся различий. В модели стоимостной оценки активов для определения их стоимости (информация, получаемая на выходе модели) используются специальные формулы, которые вводится рыночная информация о ценах на сопоставимые активы и о процентных ставках (входящая информация). В этой главе будет рассмотрена оценка ценных бумаг с фиксированным доходом других финансовых инструментов с заведомо известными потоками будущих платежей. Примерами подобных активов могут служить такие ценные бумаги с фиксированным доходом, как облигации, пожизненные аннуитеты или контракты типа ипотечных. Такие ценные бумаги и договора очень важны для домохозяйств, та именно они являются главными источниками доходов для финансирования покупки собственных домов и приобретения потребительских товаров длительного пользования. Они также представляют большую ценность как для частных фирм, так и правительства (федерального и штатных) в качестве надежных источников денежных средств. [c.139]

Каждая Облигация отражается в учете по ее покупной цене в хронологическом порядке по времени приобретения. [c.74]

Для учета купленных за свой счет Облигаций банк открывает лицевой счет "Государственные краткосрочные облигации" к балансовому счету 194 "Вложения в государственные долговые обязательства". По дебету этого лицевого счета учитывается стоимость Облигаций, приобретенных банком на первичном или вторичном рынках, по кредиту - стоимость перепроданных или погашенных Облигаций, купленных ранее банком на первичном или вторичном рынках. [c.272]

В соответствии с ПБУ 3/95 вложения в долгосрочные ценные бумаги, стоимость которых выражена в иностранной валюте, отражаются в учете по стоимости приобретения и в порядке, установленном для оценки валютных статей, и не переоцениваются. Это в первую очередь касается облигаций государственного валютного займа, по которым в случае их досрочного выбытия или реализации выявляются не курсовые разницы, а суммовые разницы, формирующие финансовый результат от внереализационных операций. [c.415]

Оценка облигаций на конец отчетного периода проводится в ависимости от принятого способа оценки облигаций при их вы-ытии - по текущей рыночной стоимости, по первоначальной гоимости каждой единицы бухгалтерского учета облигаций, по редней первоначальной стоимости, по первоначальной стоимо-ги первых по времени приобретения облигаций (способ ФИФО). [c.185]

Информация на картах учета времени работы, кодовый номер сотрудника, отработанные часы, тариф заработной платы, количество вычетов для целей налогообложения, любые специальные ставки за сверхурочную работу, обозначение специальных вычетов, таких, например, как на приобретение сберегательных облигаций или страховые взносы, а также размер вычетов — все эти сведения перфорируются на ленту для ввода в вычислительную машину. Кроме того, перфорируются кодовые обозначения, показывающие распределение затрат труда по любой из 64 различных статей затрат. Вычислительная машина затем подсчитывает и печатает текущие еженедельные или полумесячные заработки, обновляет сведения о заработках сотрудников в запоминающем устройстве для квартальных отчетов правительству и вносит затраты на оплату труда на соответствующий счет. [c.112]

Легкореализуемые акции, приобретаемые на срок до 1 года, учитывают на счете 58 "Краткосрочные финансовые вложения", субсчет 1 "Облигации и другие ценные бумаги". При значительном количестве приобретенных легкореализуемых акций организации могут открыть для их учета специальный субсчет. [c.269]