ДОПОЛНИТЕЛЬНЫЕ (косвенные) РАСХОДЫ НА ПЕРСОНАЛ — часть кадровых расходов организации, за исключением издержек на заработную плату персонала. Часть Д.р. на п. устанавливается в законодательном порядке, др. часть — социальные расходы на персонал — пре-до-ставляется организацией в дополнение к требованиям закона. В структуре Д.р. на п. можно выделить следующие группы выплат и льгот а) нерегулярные выплаты премии, выплачиваемые по результатам работы за год, полгода, квартал "тринадцатая зарплата" дополнительная "четырнадцатая зарплата" премия к отпуску рождественские премии выплаты по участию в прибылях, капитале б) выплаты по соц. обеспечению по болезни, материнству, инвалидности, на случай смерти по старости в связи с потерей кормильца семейные пособия и надбавки на случай производственного травматизма оплата услуг зубных врачей, частных медсестер бесплатные услуги для отдыха и развлечений в) добровольное соц. страхование дополнительная пенсия выплаты в кассы взаимопомощи, в страховые компании г) оплата неотработанного времени оплаченное время обеденных перерывов, перерывов для отдыха оплата очередных отпусков и праздничных дней от- [c.76]

РАСХОДЫ НА ПЕРСОНАЛ - общий размер кадровых расходов организации, основными составляющими которых являются повременная заработная плата — должностные оклады и выплаты по часовым тарифным ставкам сдельная заработная плата — выплаты рабочим-сдельщикам, комиссионные, аккордная заработная плата все виды премиальных выплат, включая премии по итогам года, квартала, месяца, разовые премии за выполнение отдельных заданий выплаты по участию в прибылях, капитале стоимость соц. льгот, включая, напр., взносы организации в страховые фонды, затраты на медицинское обслуживание, бесплатное питание, предоставление бесплатных услуг работникам, издержки на все льготы как установленные законодательством, так и предоставляемые организацией в дополнение к требованиям закона издержки на спецодежду, обувь, оборудование бытовых помещений и т.п. взносы организации в фонды гос. соц. страхования издержки организации на уплату гос. и местных налогов на заработную плату и занятость. Все кадровые расходы можно объединить в следующие группы, приведенные в таблице. [c.302]

Следует отметить некоторые недостатки в терминологии, которые имеют место в ПБУ 10/99 Расходы организации и Инструкции по применению нового Плана счетов. Например, раздел 111 нового Плана счетов называется Затраты на производство . Однако если проанализировать содержание этого раздела, то в нем смешиваются понятия затраты и расходы . В частности, при характеристике счетов этого раздела сказано Счета этого раздела предназначены для обобщения информации о расходах по обычным видам деятельности организации (кроме расходов на продажу) . [c.101]

Следовательно, необходимо исключить расхождения в терминах общехозяйственные расходы и управленческие расходы . Поскольку согласно ПБУ 4/99 Отчет о прибылях и убытках должен содержать статью Управленческие расходы и это же следует из ПБУ 10/99. целесообразно счет 26 переименовать в Управленческие расходы . Организации должны иметь право самостоятельного определения порядка учета и списания управленческих расходов. [c.103]

Приказ МФ РФ от 06.05.99 "Об утверждении Положения по бухгалтерскому учету Расходы организации ПБУ 10/99". [c.104]

Наиболее дискуссионным в настоящее время признается вопрос о сущности расходов. Расходы организации являются основным элементом финансовой и налоговой отчетности, служат основой для принятия управленческих решений и составляют базовую категорию бухгалтерского учета. [c.174]

В финансовом учете термин расходы раскрывается в ПБУ 10/99 Расходы организации , в соответствии с которым под расходами понимается уменьшение экономических выгод в результате выбытия активов и (или) возникновения обязательств, приводящее к уменьшению капитала этой организации, за исключением уменьшения вкладов по решению участников. В российском стандарте изложен закрытый перечень выбытия активов, которые не признаются расходами, а именно приобретение внеоборотных активов, вклады в уставные капиталы других организаций, перечисление средств, связанных с благотворительной деятельностью и др. [c.174]

В ПБУ 10/99 Расходы организации и ПБУ 9/99 Доходы организации , вступивших в силу с 1 января 2000 г., впервые определены для целей бухгалтерского учета понятия доходы и расходы . При этом под расходами понимается уменьшение экономических выгод в результате выбытия активов (денежных средств, иного имущества) и (или) возникновения обязательств, приводящее к уменьшению капитала этой организации, за исключением уменьшения вкладов по решению участников (собственников имущества) 1. Расходы включают такие статьи, как затраты на производство реализованной продукции (работ, услуг), на оплату труда управленческого персонала, амортизационные отчисления, атакже потери (убытки от стихийных бедствий, продажи основных средств, изменений валютных курсов и др.). Составление формы № 2 Отчет о прибылях и убытков для внешних пользователей бухгалтерской отчетности предполагает развернутое и симметричное отражение информации о доходах и расходах организации. [c.45]

В п. 9 ПБУ 10/99 по сути изложен механизм перехода от расходов организации к себестоимости единицы продукции (работ, услуг). Определено, что для целей формирования организацией финансового результата от обычных видов деятельности определяется себестоимость произведенной продукции (работ, услуг), которая формируется на базе расходов по обычным видам деятельности [c.45]

Термины доходы и расходы организации, определенные названными положениями, не противоречат Международным стандартам финансовой отчетности, в соответствии с которыми расходы включают убытки и затраты, возникающие в ходе основной деятельности предприятия. Они, как правило, принимают форму оттока или уменьшения актива. Расходы признаются в отчете о прибылях и убытках на основании непосредственной связи между понесенными затратами и поступлениями по определенным статьям дохода. Данный подход называется соответствием расходов и доходов. Таким образом, в бухгалтерской отчетности все доходы должны соотноситься с затратами на их получение, называемыми расходами (принцип соотнесения доходов). С точки зрения техники российского учета это состоит в том, что затраты должны накапливаться на счетах 10 Материалы , [c.45]

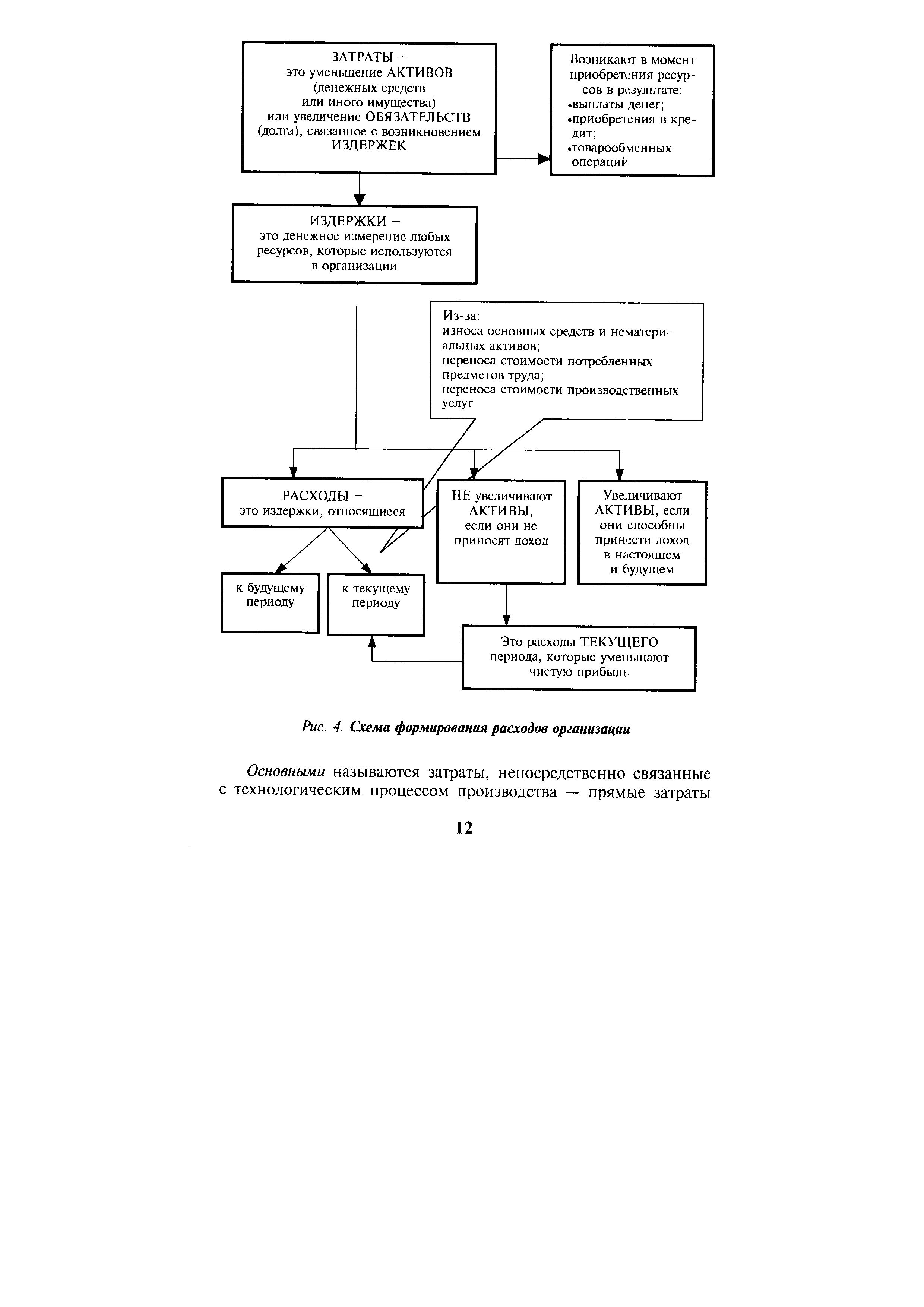

Понятие издержки из числа рассмотренных является наиболее обобщающим показателем. Издержки — денежное измерение суммы ресурсов, используемых с какой-либо целью. Тогда затраты можно определить как издержки, понесенные организацией в момент приобретения каких-либо материальных ценностей или услуг. Возникновение издержек, относимых к затратам, сопровождается уменьшением экономических ресурсов организации или увеличением кредиторской задолженности. Затраты могут быть отнесены либо в активы, либо в расходы организации [27]. Будем придерживаться этих подходов при дальнейшем изложении материала. [c.46]

Учет затрат по видам — первое необходимое условие для итогового контроля издержек. Такая классификация затрат по существу определена главой 25 НК РФ [4]. Это материальные затраты, амортизационные отчисления, расходы на оплату труда, отчисления на государственное и обязательное медицинское страхование, прочие расходы. Организация такого учета [c.75]

Строка 040 формы № 2 названа Управленческие расходы . Возникает вопрос какие именно расходы организации должны быть отражены Работники налоговых служб, как правило, включают сюда затраты, связанные с управлением производством содержание работников аппарата управления предприятия и его структурных подразделений затраты на командировки, связанные с производственной деятельностью содержание и обслуживание технических средств управления оплата консультационных, информационных и аудиторских услуг, другие затраты по управлению. Таким образом, подобное толкование сужает содержание строки 040 до управленческих расходов, что, впрочем, соответствует ее названию. [c.163]

При этом в качестве центров прибыли выступают аптеки и аптечные пункты офис и склад являются центрами затрат. Управленческая информация по центрам прибыли имеет преимущественный характер, поскольку от регулирования деятельности этих центров зависит финансовое состояние организации. Центры прибыли должны не только покрыть расходы организации в целом, но и обеспечить ей прибыль. [c.425]

Как видно из бюджета, общая сумма затрат, запланированных на январь 2002 г., составила 3105,2 тыс. руб., или 50 % всех расходов организации. Поэтому контроль и регулирование затрат офиса особенно важны для решения вопросов оптимизации прибыли предприятия. Как уже отмечалось, данный бюджет может формироваться директорами отделов отдельно по планируемым затратам каждого отдела (учитывая затраты предыдущих периодов и прогнозы) совместно с бухгалтером-аналитиком и утверждаться советом директоров. Контроль расходов в этом случае осуществляется главным бухгалтером на основании отчетов офиса. Директора отделов, имея экземпляры бюджета, также должны отслеживать затраты своих подразделений — внутренних центров затрат, ответственными за деятельность которых они являются. При обращении директора отдела к главному бухгалтеру с просьбой завизировать очередной расход последний должен проверить выполнение бюджета. Если данный расход запланирован или не выходит за рамки нормы, он визируется. В противном случае директор отдела оформляет объяснительную записку на имя генерального директора предприятия с пояснением причин перерасхода. [c.433]

Зарплата менеджера завода необходима, пока тот завод действует. Если бы завод пришлось закрыть или продать, эта зарплата, как статья расходов организации, также должна исчезнуть. Оклад же генерального менеджера организации относится к общим затратам, так как эта статья расходов сохранится, пока существует сама организация. [c.126]

Сократить за шесть месяцев общие и административные расходы организации на 3 процента. (Бухгалтер-менеджер.) [c.258]

В соответствии с Положением по бухгалтерскому учету Расходы организации ПБУ 10/99 расходы организации в зависимости от их характера, условий осуществления и направлений деятельности подразделяются на [c.289]

Учет затрат и калькулирование себестоимости продукции — важнейший раздел управленческого учета. Схема формирования расходов организации представлена на рис. 4, а в табл. 1 приведены основные признаки классификации. [c.11]

| Рис. 4. Схема формирования расходов организации |  |

Анализ и оценка бесполезных затрат дополняются изучением всех непроизводительных расходов организации. [c.184]

Исходным в данной схеме является операционный рычаг, представляющий собой взаимосвязь между совокупной выручкой организации, ее валовым доходом и расходами производственного характера. К последним относятся совокупные расходы организации, уменьшенные на величину расходов по обслуживанию внешних долгов. Финансовый рычаг характеризует взаимосвязь между чистой прибылью и величиной доходов до выплаты про- [c.190]

Лимиты бюджетных обязательств являются основой для финансирования из федерального бюджета расходов организаций, находящихся в ведении главных распорядителей средств федерального бюджета, и для принятия бюджетополучателями бюджетных обязательств. [c.337]

Договор лизинга часто содержит в себе условия о технической поддержке оборудования лизингодателем, например осуществление ремонта, обновление в случае появления более совершенных образцов, в результате чего уменьшается риск морального износа, и т. д. В том случае, если оборудование приобретается в собственность путем его покупки, указанные расходы организация должна нести самостоятельно. [c.398]

Понятия доходов и расходов достаточно неоднозначны. Наиболее четкие их определения можно найти в Положениях по бухгалтерскому учету — ПБУ 9/99 Доходы организации и ПБУ 10/99 Расходы организации [Нормативная база. ..]. Данные регулятивы последовательно реализуют финансовую концепцию капитала (см. п. 16.2), с которым и увязано определение доходов и расходов. [c.407]

Расходами организации признается уменьшение экономических выгод в результате выбытия активов (денежных средств, иного имущества) и (или) возникновения обязательств, приводящее к уменьшению капитала этой организации, за исключением уменьшения вкладов по решению участников (собственников имущества). [c.408]

Детальный анализ состава расходов организации, критическая оценка темпов их роста и состояния внутрихозяйственного контроля (по данным первичных и нормативных документов) за затратами, операционными и внереализационными расходами позволят выявить неиспользованные возможности снижения расходов в соответствии с наращиванием темпов роста продаж и активов хозяйствующего субъекта. [c.116]

Общая сумма расходов организации (Расх) 462 524 102 388 +360 136 451,7 [c.118]

Счет прибылей и убытков связан с другими синтетическими счетами бухгалтерского учета, которые отражают движение доходов и расходов организации. Так, на сч. 90 Продажи формируется финансовый результат от экономической деятельности, который отражается в отчетности ф. № 2 Отчет о прибылях и убытках в двух показателях валовая прибыль и прибыль от продаж. Если валовая прибыль рассчитывается как разность между выручкой от продаж (ф. № 2, стр. 010) и себестоимостью реализованной продукции (ф. № 2, стр. 010), то прибыль от продаж формируется как разность между выручкой от продаж (ф. № 2, стр. 010) и полной себестоимостью реализованной продукции (ф. № 2, стр. 020 + + стр. 030 + стр. 040), включающей в себя себестоимость реализованной продукции, коммерческие и управленческие расходы. [c.283]

Экономическая сущность, содержание и состав доходов и расходов организации [c.309]

Расходами организации признается уменьшение экономических выгод в результате выбытия активов (имущества, денежных средств) и ии возникновения обязательств, уменьшающих капитал организации, за исключением уменьшения вкладов в уставный капитал собственников имущества по их решению. [c.310]

Согласно ПБУ 10/99 не признается расходами организации выбытие активов, связанное с [c.310]

Знание о составляющих элементах доходов и расходов организации, порядке формирования доходов и отнесения расходов на соответствующие статьи бухгалтерского учета позволят качественно оценить характер их возникновения и содержание осуществлять контроль за их движением и состоянием выявлять факторы, оказавшие влияние на увеличение (снижение) доходов и расходов. [c.312]

Доходы и расходы организации (кроме как от в соответствии с ПБУ 9/99 [c.313]

Положение по бухгалтерскому учету Расходы организации ПБУ 10/99 утверждено приказом Минфина РФ от 06.05.1999 г. № ЗЗн (в ред. приказа Минфина РФ от 30.12.1999 г. № 107н). [c.66]

Нормирование прямых затрат, разделение затрат на постоянные и переменные, составление отчета о доходах и расходах по методу маржинального дохода, нормирование производственных накладных расходов, организация учета по цен-трам ответственности, составление внутренней отчетности. [c.56]

Термин расходы организации не противоречит Международным стандартам финансовой отчетности, в соответствии с которыми расходы включают убытки и затраты, возникающие в ходе основной деятельности предприятия. Согласно принципу соответствия доходов и расходов расходы признаны в бухгалтерской отчетности лишь в момент реализации продукиии (работ, услуг). Таким образом, затраты не списываются на счета реализации до тех пор, пока продукция, работы, услуги не будут реализованы. Расходы предприятия применительно к счету 90 Продажи характеризуют себестоимость реализованной продукции (работ, услуг). [c.102]

В финансовом учете затраты группируются по экономическим элеме там. Под элементом понимается однородный вид затрат на произведет Группировка затрат по элементам призвана дать ответ на вопрос что затр чено на производство в отчетном периоде При этом не учитывается, где на что израсходованы средства. ПБУ 9/10 Расходы организации 1 для и лей ведения финансового учета определен следующий перечень эконом ческих элементов [c.32]

Анализ доходов и расходов организации проводится по данным ф. № 2 Отчет о прибылях и убытках . В ней содержится информация о всех видах доходов и расходов за отчетный и предыдущий периоды в поквартальном, полугодовом, девятимесячном и годовом разрезах. Это позволяет каждому экономическому субъекту анализировать в динамике состав и структуру доходов и расходов, их изменение, а также рассчитывать ряд коэффициентов, свидетельствующих об эффективности использования доходов и целесообразности произведенных расходов в сравнении с полученными доходами. [c.315]