Развитие российской банковской системы два года после кризиса. Аналитический [c.42]

Развитие российской банковской системы в ближайшие два-три го- [c.252]

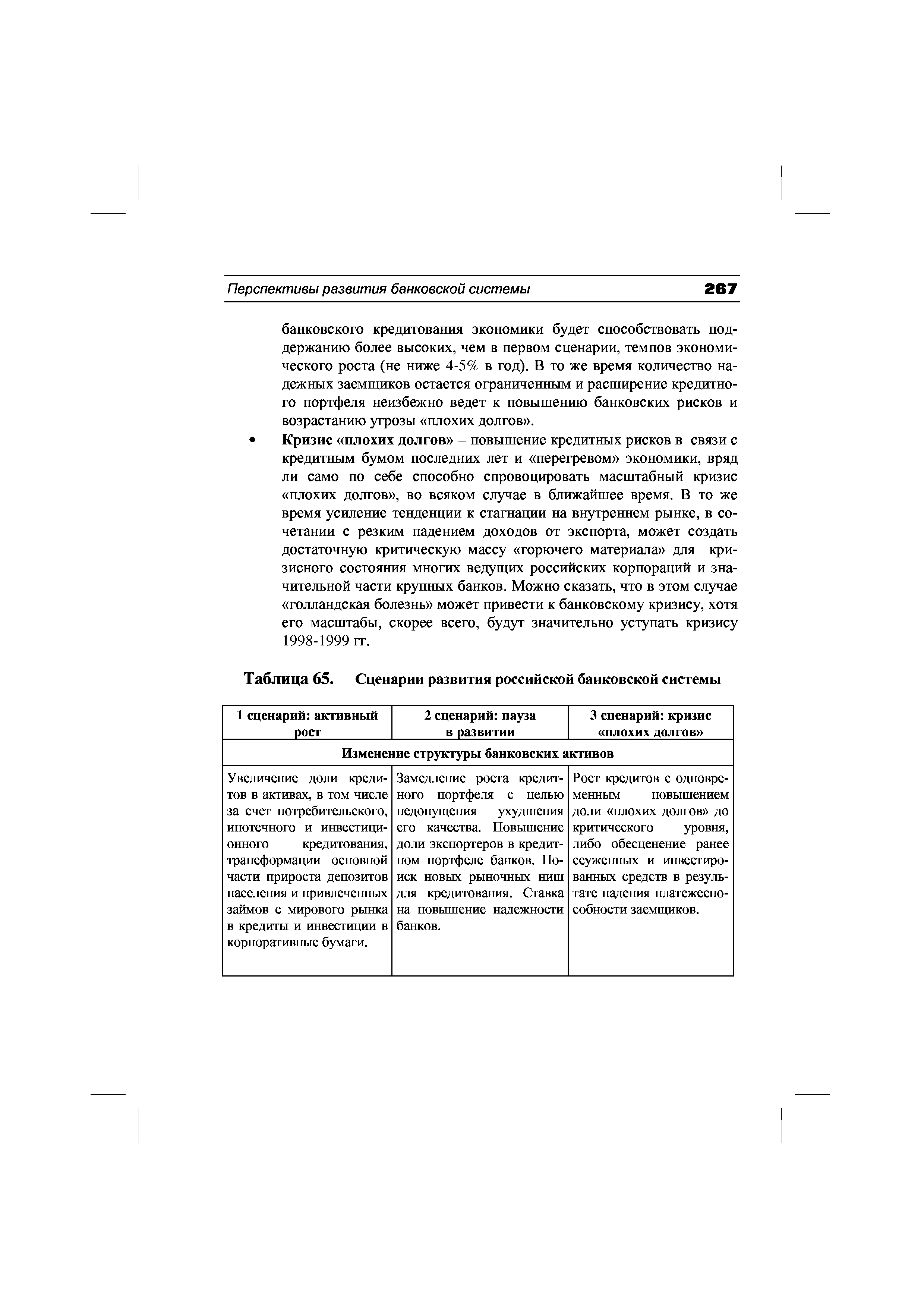

О сценариях развития российской банковской системы ( форсированного роста , [c.266]

| Таблица 65. Сценарии развития российской банковской системы |  |

Особенностью развития российской банковской системы в эти ме- [c.25]

Кризис 1998 г. безусловно стал поворотным этапом в развитии российской банковской системы. И наверное, нет ничего удивительного в том, что клиенты казавшихся незыблемыми крупных частных банков, на поверку оказавшихся более чем неустойчивыми, предпочли доверить свои финансы государственной структуре. [c.414]

Наряду с общей постановкой проблемы развития российской банковской системы как необходимости обеспечения адекватности социально-экономическим задачам, следует отметить такой немаловажный ее аспект, как необходимость повышения конкурентоспособности и финансовой устойчивости отечественных кредитных организаций в свете усиления международной конкуренции вследствие роста трансграничных финансовых услуг (объемов финансовых кредитов, прямых и косвенных иностранных инвестиций, получаемых резидентами от нерезидентов), а также выхода российских банков и предприятий на зарубежные финансовые рынки. Обеспечение конкурентоспособности национальной банковской системы - это, в известной мере, самоценная задача, без решения которой могут быть поставлены под сомнение сохранение национальной банковской системы, как таковой, и возможность проведения независимой денежно-кредитной и финансовой политики страны. [c.22]

На современном этапе развития российской банковской системы происходят существенные изменения методов ведения банковской деятельности. Одной из основных задач, стоящих перед российской банковской системой, является повышение ее конкурентоспособности. Современная российская и мировая практика демонстрирует необходимость развития банковских технологий, которые не сводятся только к информационным технологиям. [c.179]

СОВРЕМЕННЫЕ ТЕНДЕНЦИИ И ПРОБЛЕМЫ РАЗВИТИЯ РОССИЙСКОЙ БАНКОВСКОЙ СИСТЕМЫ [c.228]

Почему же в России зачастую банки ведут себя прямо противоположным образом, принимая на себя неоправданно высокие риски и вступая в конфликт с государством в лице налоговых органов Здесь, видимо, причины коренятся в процессе создания и развития российской банковской системы в ходе реформ постсоветского времени. А кризис 1998 года открыл проблемным банкам перспективы нового бизнеса - увод налоговых платежей. [c.34]

Анализ тенденций развития российской банковской системы показывает, что предотвратить кризис было практически невозможно. Кризисные явления в явном или скрытом виде накапливались в течение последних лет и были обусловлены целым рядом факторов. Однако уроки финансового и банковского кризисов в других странах свидетельствуют, что в России последствия кризиса можно было смягчить и сделать менее концентрированными по времени. Но это неизбежно было связано с высокими политическими издержками, учитывая специфику формирования и функционирования российских банков, особенно крупнейших, составлявших основу финансовых холдингов. В первую очередь, речь идет о контроле над "олигархией", непосредственно владевшей и управлявшей банками. В последние годы политическое влияние и экономические возможности "олигархов" служили основой их исключительного положения в стране. И именно это остро ставит вопрос об ответственности "олигархии" за нынешнее состояние крупнейших банков, равно как и о их возможной роли в восстановлении российской банковской системы и экономики в целом. [c.164]

В 1998 г. фактически завершился 10-летний период развития российской банковской системы. Начавшиеся в результате кризиса преобразования должны существенно изменить ее привычный облик. К моменту перехода системного кризиса в открытую фазу банковская система была практически поделена между основными группами собственников. Учитывая существующую в России глубокую интеграцию банковского и [c.179]

Развитие российской банковской системы в период после финансового кризиса 1998 г. происходило на фоне позитивных изменений общей макроэкономической ситуации в стране, обусловленных, прежде всего, благоприятными условиями для осуществления внешнеэкономической деятельности и выгодной мировой конъюнктурой на традиционные товары российского экспорта. [c.11]

II. Текущие тенденции и проблемы развития российской банковской системы [c.31]

Повышение эффективности финансового посредничества выступает одним из важнейших условий поддержания деловой и инвестиционной активности, закрепления тенденции к сбалансированному долговременному росту экономики. Среди институтов, форм и способов трансформации сбережений в инвестиции ключевую роль играет банковский сектор, устойчивость функционирования которого во многом определяет доверие к проводимой экономической политике. В этой связи уже давно назрел вопрос о рассмотрении проблем развития российской банковской системы на ближайшую и отдаленную перспективу как в контексте уже накопленного опыта, так и в рамках общемировых процессов организации банковского дела. [c.31]

Развитие российской банковской системы в 1994-1995 гг. [c.128]

Ряд особенностей развития российской банковской деятельности наряду с ужесточением контроля со стороны Центрального Банка создает для банковского бизнеса совершенно новые условия. Банки осваивают работу с новыми финансовыми инструментами, расширяют спектр оказываемых услуг, выходят на мировые рынки, реформируют бухгалтерский учет (приказ ЦБ РФ от 18 июля 1997 г. № 02-263) и др. В результате этой деятельности отечественная банковская система становится ближе к мировым стандартам. В связи с переходом на новый план счетов наиболее важные изменения касаются правил ведения бухучета, плана и структуры счетов, разрядности счетов. По этим направлениям вносятся изменения в существующие АБС. [c.283]

Новая модель развития позволила российской банковской системе [c.53]

Ключевые положения республиканской программы основаны на концептуальных вопросах развития банковской системы Российской Федерации и совместной стратегии Банка России и Правительства Российской Федерации в развитии банковского сектора. При этом цели программы развития банковской системы Республики Башкортостан совпадают с основными стратегическими целями реформирования российской банковской системы и направлены на укрепление устойчивости, повышение эффективности деятельности банков. [c.459]

ЗНАТЬ законы, иные нормативные акты Российской Федерации, относящиеся к деятельности Сбербанка, ведомственные инструкции и нормативные документы основы экономики и финансового менеджмента перспективы развития финансово-банковской системы и стратегические направления Сбербанка основы техники безопасности и противопожарной защиты [c.96]

Российская банковская система в течение длительного периода времени претерпевала и претерпевает существенные изменения. Начиная с периода становления и реализации перестроечных реформ, развитие банковской системы характеризовалось как экстенсивное. Этот период характеризовался несколькими этапами развития и становления банковской системы [c.146]

Процветание (1996-1998 гг.) характеризовалось быстрым ростом банковских инвестиций в государственные долговые бумаги в 1996-1997 гг. объем вложений банков в государственные бумаги увеличился более чем в 3 раза. Переход к этому этапу развития банковского бизнеса был обусловлен усилиями Правительства и Банка России по нормализации макроэкономической ситуации, когда курс рубля стал повышаться в абсолютном выражении. Это прежде всего подорвало позиции тех банковских структур, которые не захотели изменить свои взгляды на экономические реалии. В это же время в России окончательно сформировалась группа банков — лидеров, которые сумели установить свой контроль над крупнейшими российскими предприятиями и создать многофилиальные сети по обслуживанию клиентов. Именно эти банки сумели гарантировать свое участие в различного рода программах, финансируемых за счет средств федерального и региональных бюджетов, привлечь немалые средства населения, несколько позднее первыми выйти на мировые финансовые рынки. Одновременно в поведении российских банков сформировались определенные стереотипы поведения, которые впоследствии сыграли негативную роль. Главным из них следует признать недостаточное развитие непосредственно сектора банковских услуг, в первую очередь кредитования реального сектора, и чрезмерную концентрацию интересов банков на финансовых секторах рынка. Таким образом, доля доходов от кредитных вложений — основы банковского бизнеса — в российских условиях была невелика. В 1996-1997 гг. доля процентов по кредитам в совокупных доходах банков составила около 25%, причем немалая их часть существовала только на бумаге. Столь низкий показатель по многом объясняется тем, что в течение этого периода на кредиты приходилось лишь 35-40% всех активов банковской системы. Таким образом, активные операции значительного числа российских банков напоминали скорее действия финансовой компании, нежели работу кредитного учреждения. Российская банковская система отличалась недостаточным развитием основных банковских операций, таких как трансформация сбережений в инвестиции и перераспределение ресурсов между секторами экономики, что проявлялось в низкой доле кредитов, [c.147]

Разумеется, принятая новая редакция банковских законов, разработка новых законодательных актов — это определенный шаг вперед на пути развития российского банковского законодательства, но далеко не все вопросы оказались решенными. Однако в банковском законодательстве по-прежнему отсутствуют как прямые банковские законы (о кредитах, депозитах и др.), так и параллельно действующие законодательные акты (об инвестиционных фондах и др). В стране еще не создана система банковских законов, которая позволяла бы полнее регулировать деятельность кредитных институтов. [c.77]

Все эти признаки свойственны и российской банковской системе, которая в современных условиях, будучи системой переходного периода, тем не менее является развивающейся системой. Нормативная и законодательная база их деятельности все время меняется. Экономический кризис, обвал банковской системы 1998 г. как следствие накапливающихся диспропорций в народном хозяйстве и денежном обороте затормозили развитие банков, более того, по некоторым позициям отбросили их на несколько лет назад, девальвировав капиталы денежно-кредитных институтов, сократив их численность, однако как рыночные институты банки сохранили свою значимость в экономике переходного периода. [c.290]

Становление и развитие коммерческих банков в современной России происходит в условиях экономического кризиса, что негативно сказывается на всей российской банковской системе. Многие коммерческие банки не обладают сколько-нибудь значительным собственным капиталом, что ограничивает возможности их активного участия на финансовом рынке. Лишь 65-75% общего числа банков являются финансово-устойчивыми. Непосредственные причины финансовых затруднений многих коммерческих банков — отсутствие стратегического планирования, неумение грамотно сформировать кредитный портфель и управлять [c.354]

Молодость российской банковской системы и ее ориентация на быстрый количественный рост не могли не отразиться на качественных показателях ее деятельности. По числу банков на миллион жителей Россия опережает ряд развитых стран (например, Канаду, Великобританию, Японию), заметно уступая лишь Германии и США. В то же время экономический потенциал большинства отечественных банков удручающе мал. Даже в относительно благополучный в финансовом отношении 1996 г. величина активов среднего российского банка составляла лишь 54 млн. долл., что в 20 раз меньше показателей среднего венгерского банка, в 30 - чешского и почти в 900 - японского. Сбербанк РФ, лидирующий среди российских банков по размеру активов, занимает по этому показателю лишь 237-ю строчку в мировой банковской табели о рангах - списке одной тысячи крупнейших банков, ежегодно публикуемом авторитетным лон- [c.14]

В целом, общая направленность мер обеспечения становления российской банковской системы в современных условиях может характеризоваться, как репродукция системы экономических отношений, адекватных требованиям устойчивого развития, проводимая совместно с системой мер по последовательной ликвидации нелегитимных экономических отношений, складывающихся в кредитно-финансовой сфере. [c.26]

Бурный рост российской банковской системы пришелся на очень короткий период - всего около восьми лет (с 1988 по 1995 г). За это время количество банков возросло с четырех до более чем двух с половиной тысяч. При этом несколько сотен банков было создано в 1988-1989 гг., порядка тысячи - в 1990 г. и еще тысяча - после 1990 г. Такие темпы развития банковской системы являются уникальными в мировой истории. Причин бурного роста банковского сектора было несколько, в частности это возможность "прокрутки" банками денежных средств своих клиентов, быстрая мобилизация средств за счет процедур, аналогичных пресловутым финансовым пирамидам, возможность привлечения и использования бюджетных средств, присвоение банками инфляционного дохода и т.п. Не случайно 1993 г.-год, в котором темпы инфляции были максимальны, называют годом банковского бума. Большие доходы приносили банкам колебания [c.300]

По мнению Ассоциации российских банков, в этой области российские банки могут сделать существенный шаг вперед, т.к. отечественная банковская система находится в развитии, обладает хорошим кадровым потенциалом. Вместе с тем российской банковской системе не следует бежать впереди планеты всей , хотя иногда к этому стремятся отдельные руководители в надзорных органах. [c.9]

В условиях интенсивного развития банковского бизнеса в России проблемы организации внутреннего контроля в банках оказываются одними из наиболее серьезных факторов, способных оказать негативное влияние на состояние российской банковской системы. Международная практика свидетельствует, что неадекватность организации внутреннего контроля характеру и масштабам деятельности банковского сектора тормозит развитие финансового сектора и экономики в целом. Проблемы внутреннего контроля зачастую приводят к возникновению кризисов отдельных банков и к угрозе финансовой стабильности банковского сектора в целом. [c.32]

Бурный рост российской банковской системы пришелся на очень короткий период - всего на восемь лет (с 1987 по 1994 годы). За этот период количество коммерческих банков возросло с 4 до примерно 2500. При этом около тысячи банков было создано в 1988- 1989 годах, и остальные - в последующие пять лет (см. таблицу). Таких темпов развития банковской системы мировая история еще не знала. [c.394]

В целях обеспечения устойчивости российской банковской системы Центральный банк РФ постановил в настоящее время считать достаточным обеспечением только поручительства Правительства РФ, субъектов РФ или гарантии самого Центрального банка России, а также поручительства правительств и гарантии центральных банков группы экономически развитых стран. Поручительства и гарантии других субъектов пока что рассматриваются в качестве недостаточно надежного обеспечения, следствием чего может быть более высокая ставка по кредиту. [c.259]

Возникла необходимость критического осмысления истории российской банковской системы от ее реструктуризации к двухуровневой форме в конце 80-х годов и поиска путей ее дальнейшего развития. В этом развитии важной представляется роль банковского регулирования, от которого в значительной степени зависит состояние банковской системы. [c.5]

Причины такого положения дел достаточно хорошо известны. Это, во-первых, незначительность аккумулируемых банковской системой ресурсов. По показателю отношения активов банков к ВВП Россия в разы отстает не только от стран с развитой рыночной экономикой, но и от ряда наименее успешно развивающихся стран. Соответственно, весьма низок объем кредитов и займов, предоставляемых российской банковской системой, — 23 процента ВВП. Это в три раза ниже показателей США, в шесть раз — Германии, в четыре раза — Южной Кореи. [c.62]

Среди причин системного кризиса российской банковской системы выделяются четыре основные группы. Первая из них связана с неблагоприятным состоянием экономики и особенностями развития финансовых рынков, вторая - с политикой ЦБ и Правительства, в том числе, до начала кризиса, третья - с недостаточным профессиональным уровнем банковского менеджмента, четвертая - с последствиями мирового финансового кризиса, прежде всего, в странах Азии. Каждая из указанных групп характеризовалась следующими факторами [c.176]

Сравнивая развитие кризиса в России и других странах, можно сказать, что при всех имевшихся недостатках российская банковская система продержалась достаточно долго. Как ни парадоксально, определенным [c.178]

Российская банковская система на протяжении последнего периода развивалась высокими темпами, существенно опережая рост экономики в целом. Такие количественные показатели, как капитал банков, активы, объем кредитных вложений, вклады населения, ритейл, потребительское кредитование, абсолютно росли. Но есть еще и качественные показатели работы коммерческих банков - это уровень менеджмента, внутренний контроль, уровень,рисков (риск-менеджмент), которые сегодня выходят на первый план. К сожалению, при позитивных тенденциях уровень развития российской банковской системы по многим параметрам отстает от западных стран и не соответствует требованиям и международным стандартам Базельского комитета. Это еще более осложняет для банковской системы России вступление во Всемирную торговую организацию (ВТО). На 2007 год [c.228]

В условиях реструктуризации банковской системы России и возникновения новых финансовых институтов за счет консолидации капитала важно, чтобы экологическая составляющая нашла свое отражение в деятельности банков. Развитие российской банковской системы и усиление процесса межбанковской конкуренции предполагает проведение независимых оценок для формирования рейтинга и имиджа банков. Задачу закрепиться на рынке, найти свою нишу решают практически все коммерческие банки, включая те, чьи стартовые условия отличались существенным преимуществом (были образованы на базе бывших госбанковских структур). Наравне с ними активно наращивают капитал банки новой волны , по-новому строящие свои отношения с клиентами, а также стратегию поведения на рынке. [c.446]

Специфике развития российской банковской системы свойственны жесткие требования по налогообложению, и понятие огсроченного налогообложения полностью отсутствует. Следовательно, оценщикам придется делать более [c.349]

Предполагается также участие ЕБРР в содействии реструктуризации российской банковской системы преимущественно посредством оказания консультационной помощи за счет средств Программы развития финансовых учреждений (FIDP) и фондов технического содействия. [c.482]

В Новосибирске состоялось совещание, посвященное роли банковского сектора в решении задач социально-экономического развития регионов. В его работе приняли участие Президент России В.Путин, Председатель Банка России С.Игнатьев, Президент Ассоциации российских банков Г.Тосунян, руководители ряда банков, министерств и ведомств РФ. Президент России выразил согласие с представителями банковского сообщества по вопросу об ограничении деятельности филиалов иностранных банков на территории Российской Федерации. По итогам совещания подготовлен проект перечня поручений Президента Российской Федерации, в который включены вопросы совершенствования законодательства в банковской сфере, совершенствования государственного регулирования банков, повышения конкурентоспособности российской банковской системы, ее инвестиционной привлекательности и прозрачности. [c.47]

Смотреть страницы где упоминается термин Развитие российской банковской системы

: [c.165] [c.182] [c.140] [c.204] [c.13]Смотреть главы в:

Анализ финансовых данных -> Развитие российской банковской системы