Что такое еврооблигации (евробонды) Каковы их значение и характеристики [c.44]

Иностранные заимствования. Для воздействия на рынок достаточно даже не самих заимствований, а только психологической уверенности, что кредиты будут предоставлены. Так, выпуск пятилетних евробондов, размещенный 3 июня 1998 г., был невелик (чуть больше 1 млрд. долл.), но на следующий торговый день доходность ГКО упала на 20 процентных пунктов. Однако привлечение этих средств также является пожарной мерой, лишь отодвигающей кризис и не устраняющий его основ. [c.210]

Название банка Краткосрочная Синдицированные задолженность кредиты Евробонды Форвардные Контракты [c.108]

РЫНОК ОБЛИГАЦИЙ - часть рынка ценных бумаг, на котором реализуются и обращаются облигации, выпускаемые государством (центральными и местными органами власти), и облигации частных компаний. Характер реализации государственных облигаций определяется условиями их выпуска, часть из них может предназначаться определенным покупателям (см. Государственные ценные бумаги). Другая их часть, выпускаемая для широкой публики, а также облигации частных компаний, ценные бумаги которых котируются на фондовых биржах, реализуются и перепродаются на биржах. В обращении облигаций участвуют фондовые брокеры, дилеры, в том числе денежные дилеры, ведущие операции с государственными ценными бумагами. За последние годы возросло значение рынка еврооблигаций (евробондов), на котором размещаются и облигации российского правительства, российских региональных органов власти и российских коммерческих банков. [c.345]

ЕВРООБЛИГАЦИИ (евробонды), долговые обязательства, выпускаемые заёмщиком при получении долгосрочного займа на еврорынке. Один из видов ценных бумаг. [c.77]

ЕВРОБОНДЫ (еврооблигации) - разновидность долгосрочных ценных бумаг. Это долговые обязательства, циркулирующие на рынке евровалют. Заемщиками, выпускающими евробонды, выступают правительства, корпорации, международные организации, заинтересованные в получении денежных средств на длительный срок (от 7 до 40 лет). Размещаются евробонды инвестиционными и коммерческими банками. Они являются одним из наиболее надежных финансовых инструментов. Поэтому основными их покупателями являются институциональные инвесторы страховые и пенсионные фонды, инвестиционные компании. [c.189]

Кроме того, в состав существенных расходов ВИНК входят расходы на уплату процентов и погашению сумм основного долга по долговым обязательствам — около 100 рублей на 1 тонну добытой нефти. Эти расходы представляют собой значительную величину ввиду активного заимствования ВИНК финансовых ресурсов на мировых и внутрироссийских финансовых рынках (выпуск собственных векселей, облигаций для внутреннего и внешнего рынков (евробонды), кредиты иностранных и российских банков). [c.42]

Другое различие между еврорынком и внутренним рынком Великобритании заключается в следующем проценты по евро-бондам обычно выплачиваются раз в год, а не двумя полугодовыми платежами, как в случае обычных английских облигаций. Это означает, что купон в 10% по евробонду в целом не является тем же самым, что купон в 10% по английской облигации. В случае с английской облигацией инвестор может реинвестировать процент, который он получил после 6 месяцев, и заработать на нем еще дополнительный процент за вторую половину года. Это означает, что 10%, выплаченные в два приема, стоят столько же, сколько 10,25%, выплаченные раз в год. Следовательно, купон и доходность по еврооблигациям должны быть скорректированы таким образом, чтобы выразить их с точки зрения дохода на внутреннем рынке. Поэтому вы можете прочитать о доходности, эквивалентной такой-то сумме на полугодовой основе . [c.314]

Методы выпуска на рынке евробондов являются сложным делом. Способ, которым они работают на практике, часто отличается кое в чем от теории. На двух концах сделки вы имеете компанию или организацию, которая хочет привлечь деньги [c.314]

После того как евробонды выпущены на первичном рынке, они могут продаваться на вторичном рынке, на внебиржевом [c.316]

База Евробонды Казначейские облигации Инструменты денежного рынка Облигации Инструменты денежного рынка [c.292]

DEM Фиксированный евробонд Годовой 30/360 [c.292]

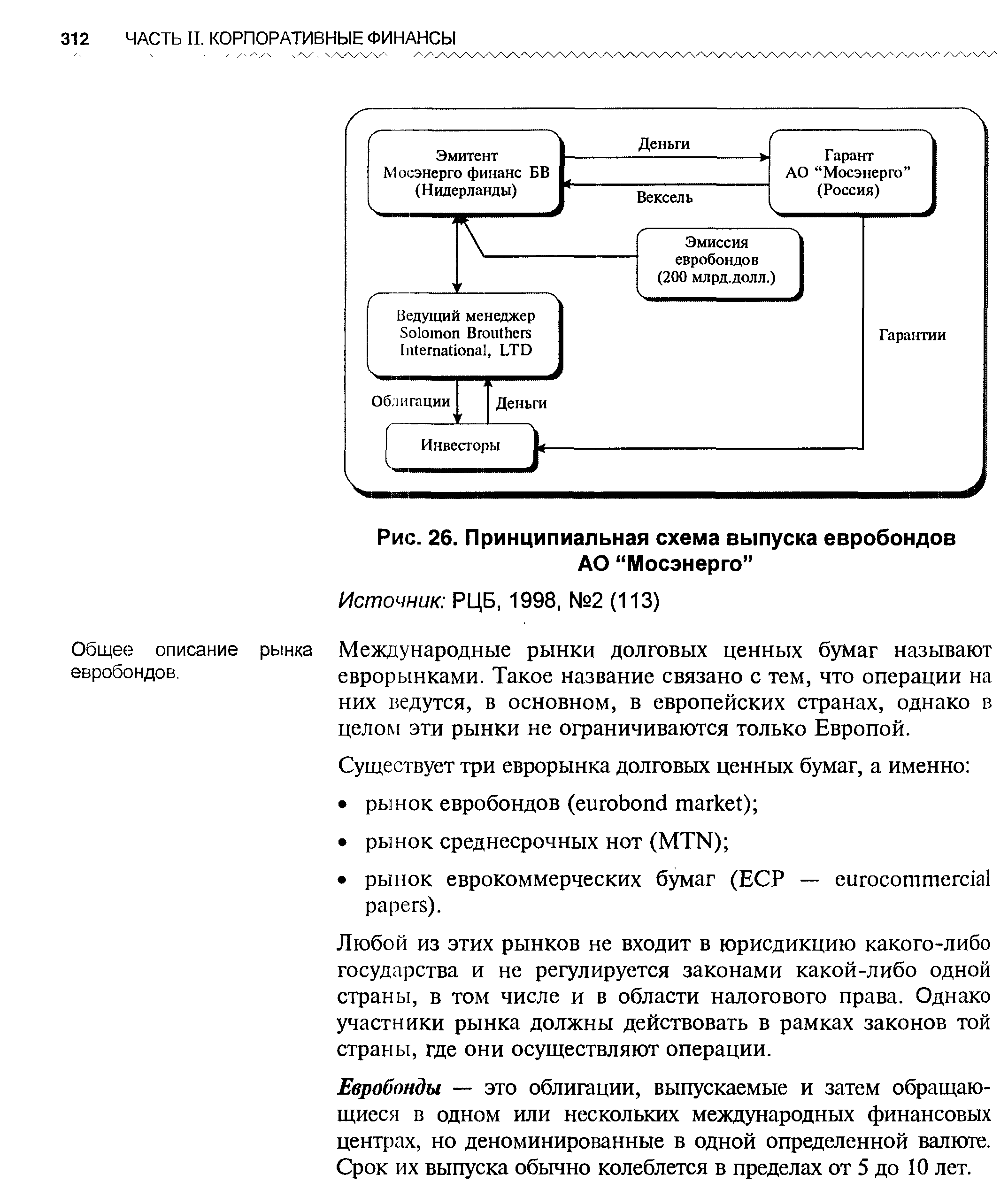

Для крупных российских корпораций все больший интерес представляет международный рынок облигационных займов (рынок еврооблигаций или евробондов). По своему потенциалу он в настоящее время несопоставим с внутренним рынком РФ. В связи с тем, что ряд российских эмитентов сумел разместить свои займы на этом рынке, рассмотрим его более подробно. [c.311]

Общее описание евробондов. [c.312]

| Рис. 26. Принципиальная схема выпуска евробондов АО "Мосэнерго" |  |

Номинал евробондов может быть выражен в любой конвертируемой валюте, включая евро. Обычно их деноминируют в наиболее популярных на международном рынке валютах — в долларах США, реже — в немецких марках и английских фунтах стерлингов. [c.313]

Это могут быть, облигации любого типа, т. е. именные и на предъявителя, конвертируемые и неконвертируемые, с фиксированной или плавающей ставкой купонной доходное . Эмитентами евробондов являются правительства, международные организации, банки и крупные корпорации с высоким кредитным рейтингом. Эти ценные бумаги рассчитаны, в основном, на институционального инвестора, хотя доля индивидуальных инвесторов также достаточно велика. Обычно евробонды не обеспечены активами эмитента и защищены лишь определенными обязательствами, принятыми и признанными во всех странах (например, по структуре капитала). Не будучи защищенными бумагами, в большинстве случаев они подлежат рейтинговой оценке (см. далее), [c.313]

Однако доходность еврооблигаций зависит также от выбора (удачно или неудачно), времени и места эмиссии, ее организации и т. д. При низком рейтинге облигаций бывает высокий спрэд, измеряемый разницей в доходности этой облигации и краткосрочной ценной бумаги казначейства США, если облигация номинова-на в долларах. Определяющую роль играют суверенные рейтинги (центрального правительства) . Согласно правилу рейтинги местных органов власти и хозяйствующих объектов не могут быть выше суверенного рейтинга. В 1996 г. в среднем спрэды по суверенному долгу составляли 292 базисных пункта, по частному сектору — 334 пункта. В результате валютно-финансового кризиса в конце 90-х годов доходность по евробондам большинства развивающихся стран значительно увеличилась и спрэды повысились. На рынке еврооблигаций ведущая роль пока сохраняется за государством, на его долю приходится 60—70% их эмиссии. [c.311]

В значительно меньших масштабах, чем евробонды, развивающиеся страны используют другие финансовые инструменты мирового фондового рынка, в частности евроноты и евровекселя. Эмиссия ценных бумаг осуществлялась правительствами ряда развивающихся стран также при реструктуризации долга и конверсии его в облигации. [c.311]

Для характеристики ЛФБ как первичного рынка приведем следующие данные. В 1999 г. в результате первой продажи акций новых или существующих английских компаний было собрано около 14 млрд, и эта цифра слегка увеличится, если мы прибавим к ней облигации и другие виды ценных бумаг английских компаний. В части облигаций внутренний рынок выглядит небольшим по сравнению с еврорынком или международным рынком (international market). В 1999 г. зарегистрированные на бирже английские компании привлекли свыше 82 млрд за счет продажи евробондов, формально зарегистрированных на рынке Лондона, хотя торговля этими облигациями находится за переделами внутреннего рынка (см. главы 13 и 17). [c.114]

Важно отметить разницу между заимствованием в евровалюте и просто заимствованием на зарубежных финансовых рынках. Заем в евроиенах — это заимствование, номинированное в иенах через структуру международного рынка. В то время как облигация самурай (samurai) — это облигация в иенах, выпущенная иностранцем на внутреннем рынке Японии. Облигация янки (yankee) — это долларовая облигация, выпущенная нерезидентом на американском внутреннем рынке облигация бульдог — это облигация в фунтах стерлингов, выпущенная иностранцем в Великобритании. Облигации типа самурай, бульдог, янки представляют собой еврооблигации или евробонды. [c.313]

Секьюритизация кредитования в евровалютах была следующим шагом развития еврорынка, так появились евробонды (Eurobond), или еврооблигации. Они во многом напоминают облигации, которые выпускают правительство и компании на своих внутренних рынках (см. главу 13), но их оформление и методики выпуска кое в чем различаются. Евробонды номинируются в одной из евровалют. [c.314]

Имеются и другие отличия. В Европе большинство национальных облигаций облагаются налогом на дивиденды (withholding tax). Другими словами, прежде чем инвестор получает свой процент, вычитается некоторый подоходный налог. Доход по еврооблигациям обычно выплачивается целиком безо всяких налогов на процентный доход. Облигации также выпускаются в форме бумаг на предъявителя (bearer), а не в зарегистрированной форме, которая применяется в отношении английских облигаций, что делает их привлекательными для инвесторов, которые не намереваются иметь дело с налоговыми службами (налоговое преимущество евробондов, возможно, является наиболее важным фактором роста этого рынка). Вот почему Британия боролась против применения налога на дивиденды и проценты, предложенного ЕС в отношении сбережений и инвестиций, для еврооблигаций. Существует весьма реальный риск того, что значительная часть рыночной деятельности могла бы перейти в страны с более благоприятным налоговым климатом. [c.314]

Сложности выпуска евробондов возникают в связи с многочисленными отклонениями от этих основных вариантов, призванных сделать евробонды более привлекательными для инвесторов и эмитентов (или их обоих). Сначала заемщик должен решить, в какой валюте он будет занимать по традиционно сильным валютам процентная ставка обычно будет ниже (например, в случае с швейцарским франком), чем это было бы в случае стерлинга, но если франк растет, погашение долга может оказаться более дорогим. Некоторые облигации (двухвалютные [c.316]

Некоторые евробонды, выпускаемые компаниями, включают в себя отдельные характеристики акции (equity sweetener). Облигация может быть конвертирована в акции (полностью или частично) компании-эмитента, или они выпускаются в виде варранта, дающего право подписки на акции компании. Принципы здесь аналогичны тем, которые приводились в главе 5 в контексте конвертируемых облигаций и варрантов, выпускаемых национальными английскими компаниями. Как и на внутреннем облигационном рынке, евробонды могут выпускаться с глубоким дисконтом вместо того, чтобы платить процент (облигации с нулевым купоном). [c.317]

Сети распространения, используемые ведущими дилерами по евробондам для размещения облигационных выпусков среди инвесторов, в меньших (но растущих) масштабах используются для размещения на рынке обыкновенных акций ведущих международных компаний. Это может подойти компании, которая хочет собрать деньги за счет продажи акций за пределами отечественного рынка капиталов, когда он слишком мал для ее потребностей. Другие компании могут захотеть привлечь иностранных акционеров из тех стран, с которыми они ведут дела. Такие операции известны как эмиссии евроакций (euroequity). Английские компании, зарегистрированные на бирже, ограничиваются в привлечении средств подобным образом правилами преимущественного права (pre-emption) — новые акции должны сначала предлагаться существующим владельцам акций. [c.319]

Бюллетени новостей публикуются самим рынком. Многие сектора финансового сообщества обслуживаются рядом специальных бюллетеней, таких как налогообложение, бухгалтерия и рынок евробондов. Вдобавок к этому существует ряд фондовых бюллетеней — листков с подсказками о покупке акций, основанных на конфиденциальной информации (tip sheets), предлагающих себя непосредственно публике. [c.414]

Срок до погашения выпуска бескупонных евробондов корпорации Н. — 4 года. Для погашения обязательств по данному займу корпорация начинает формировать фонд на специальном счете в банке К., откладывая на этот счет ежеквартально фиксированную сумму денег. Начало формирования фонда приурочено к текущему моменту Ефемени, размер обязательств по данному выпуску евробондов — 50 млн долл. Какую сумму эмитент должен откладывать на свой счет каждый квартал, чтобы полностью погасить свои обязательства Банк начисляет на вложенные средства доходы по сложной ставке 2% за квартал условно будем считать, что момент погашения займа совпадает с моментом последнего взноса. [c.259]

Смотреть страницы где упоминается термин Евробонды

: [c.598] [c.84] [c.84] [c.45] [c.134] [c.114] [c.80] [c.262] [c.100] [c.457] [c.57] [c.190] [c.314] [c.316] [c.317] [c.318] [c.292] [c.129] [c.312]Большая экономическая энциклопедия (2007) -- [ c.210 ]