Первая концепция — основные (прямые) издержки. Условия подсчитанные цены и издержки, базирующиеся на точной информации об объеме производства, виде сырья и материалов, эффективности методов закупок нормативы по рабочей силе, рассчитанные исходя из применяемой технологии, методов обработки, имеющегося оборудования, системы стимулирования накладные производственные расходы, основывающиеся на заранее определенных или плановых стандартах. [c.363]

После того как компания определит свою стратегию в отношении товарного ассортимента, она должна выбрать источники поставок, политику и методы закупок. В небольших компаниях отбором и закупками товара обычно занимается сам владелец. В крупных фирмах закупочную функцию выполняют целые отделы. [c.642]

Определение метода закупок [c.124]

Выбор метода закупок зависит от сложности конечного продукта, состава комплектующих изделий и материалов. Основными методами закупок являются [c.124]

Осуществление закупок включает в себя выбор метода закупок, разработку условий поставки и оплаты, а также организацию транспортировки материальных ресурсов. При этом составляются графики поставки, осуществляется экспедирование, возможно, организуются таможенные процедуры. Завершаются закупки организацией приемного контроля. [c.146]

МЕТОДЫ ЗАКУПОК, ПОВЫШАЮЩИЕ ЭФФЕКТИВНОСТЬ ПРОИЗВОДСТВА [c.316]

Определение размера заказа кратко рассматривалось в гл. V — Методы закупок, повышающие эффективность производства . [c.372]

Политика, формы и методы закупок сельскохозяйственной продукции устанавливаются в соответствии с конкретными условиями и объективными потребностями каждого этапа экономического развития. Первоначально в качестве основных форм заготовок сельскохозяйственных продуктов применялись [c.422]

Для того чтобы делать торговые предложения в соответствии с потребностями конкретной компании и ее положением на рынке, торговому агенту необходима следующая информация название компании, участие в составе группы, вид деятельности, число занятых, имена ответственных лиц и ключевых служащих, кредитоспособность, набор продукции и услуг, методы производства, методы контроля, требования к качеству, методы закупок, порядок принятия решений, политика в области ценных бумаг, потребность в технических консультациях, планы капи- [c.123]

Неканадские эмитенты представлены на рынке незначительно. Из федеральных агентств на внутреннем рынке наиболее известны Ипотечно-жилищная корпорация и Корпорация кредитования фермеров. Облигации провинциальных правительств и их агентств являются высококачественной альтернативой облигациям правительства Канады для их распространения используются дилерские синдикаты и метод закупок. Сектор корпоративных ценных бумаг был растущим сектором канадского внутреннего рынка в течение нескольких последних лет. Фискальные мероприятия правительства привели к ускорению темпов роста рынка корпоративного долга в виде инвестиционных и высокодоходных эмиссий. В 1997 г. финансовые ценные бумаги представляли примерно 55% всех новых выпусков. Правительства всех канадских провинций могут эмитировать ценные бумаги без одобрения провинциальных комиссий по ценным бумагам. Однако иностранные компании, принадлежащие резидентам, и все другие иностранные компании должны придерживаться законодательных рамок, которые регулируют деятельность внутренних корпораций. Со своей стороны, корпорации могут воспользоваться альтернативными вариантами для выхода на местный рынок. [c.359]

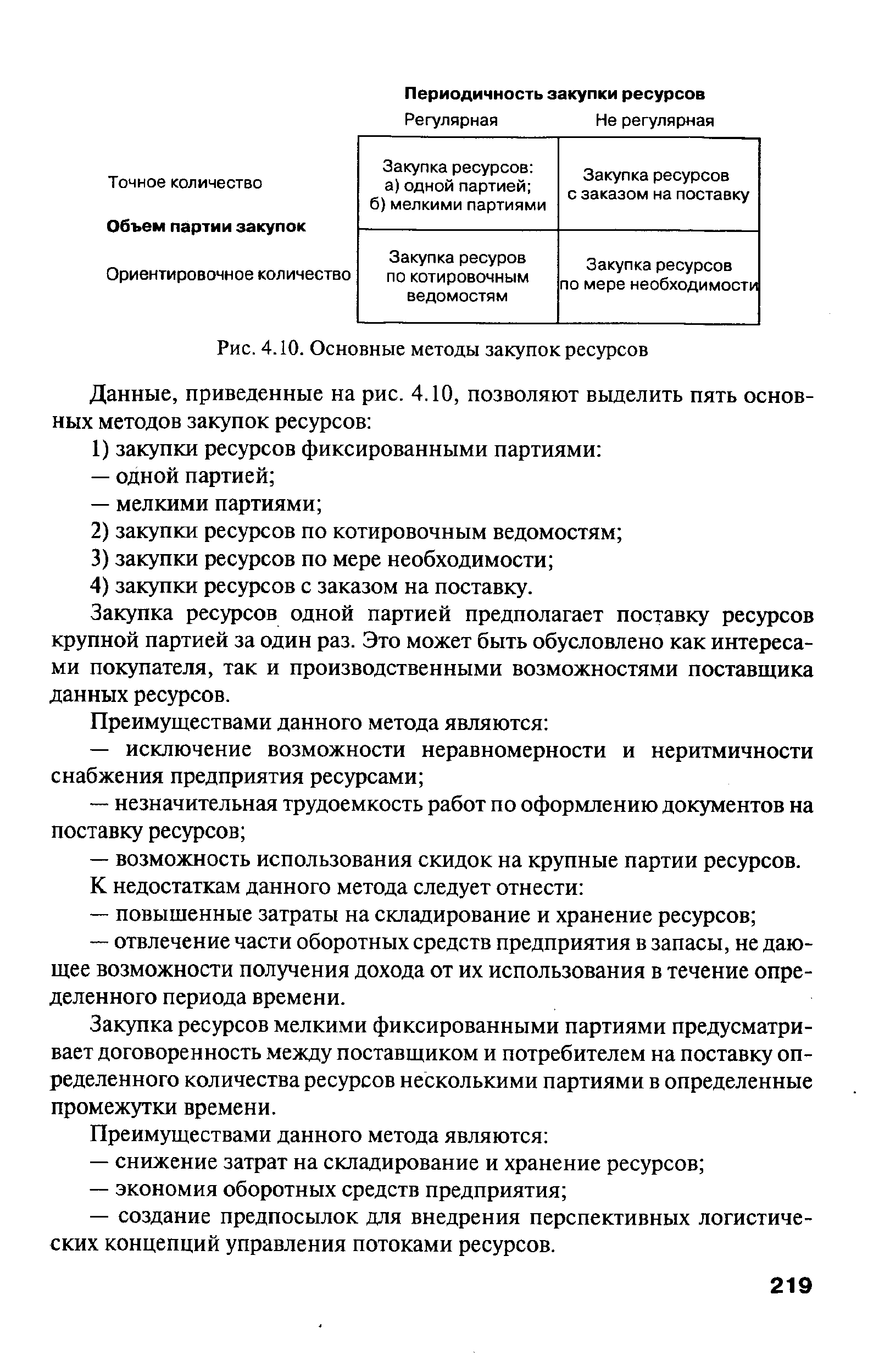

Определение метода закупок ресурсов [c.218]

Выбор метода закупок ресурсов зависит от значительного количества факторов. Однако среди них можно выделить два основных [c.218]

| Рис. 4.10. Основные методы закупок ресурсов |  |

Как определить метод закупок ресурсов [c.234]

Определение методов закупок [c.243]

Основные методы закупок ресурсов могут быть классифицированы по следующим признакам [c.421]

Торги в современных условиях получили довольно широкое распространение. Они играют важную роль в поиске и отборе контрагентов для заключения сделок на поставку машин и оборудования, строительство объектов под ключ . Наиболее часто торги как метод закупок применяются развивающимися странами. [c.538]

Необходимо отметить, что осуществление реформ государственной службы повлечет за собой не только бюджетные расходы, но также обеспечит значительные финансовые и экономические выгоды в виде более энергичного роста продуктивности, более эффективного распределения ресурсов (обеспечиваемого за счет предоставления большей самостоятельности государственным агентствам в перераспределении бюджетных средств, внедрения более прозрачных процедур закупок и более широкого использования методов закупок на основании конкурсных торгов и т.д.), автоматизации процессов работы, повышения эффективности использования государственного имущества и обеспечения более высокого качества услуг, оказываемых государственными организациями. Однако, количественная оценка таких выгод является непростой задачей и пройдет определенное время, пока большинство из этих выгод станут реально ощутимыми. Поэтому, они не учитывались для целей данного анализа. [c.41]

Наиболее часто торги как метод закупок применяются развивающимися странами. На их долю приходится до 80 % общего числа проводимых в зарубежных странах тендеров на машины и оборудование. [c.77]

Рынок государственных учреждений имеет огромную емкость. Его участники ежегодно тратят более 476 млрд. долл. на приобретение товаров и услуг для целей обороны, образования, поддержания общественного благосостояния и других социальных нужд. Практика государственных закупок характеризуется ярко выраженной спецификой и наличием четких технических требований. При этом большая часть закупок осуществляется методом открытых торгов или методом заключения контрактов по результатам переговоров. За деятельностью правительственных закупщиков внимательно следят конгресс, Бюджетное бюро и ряд частных групп по наблюдению и контролю. Поэтому при осуществлении государственных закупок обычно требуется оформление большого числа документов, больше подписей, затягивается процесс выдачи заказа. [c.248]

Вспомогательные материалы бывают двух видов рабочие материалы (смазочные масла, каменный уголь, писчая бумага, карандаши и т. п.) и материалы для технического обслуживания и ремонта (краски, гвозди, щетки и т.п.). Вспомогательные материалы являются для рынка товаров промышленного назначения тем же, чем являются товары повседневного спроса для потребительского рынка, так как их обычно покупают с минимальной затратой усилий методом повторных закупок без изменений. Торгуют ими, как правило, через посредников, поскольку покупателей очень много, они географически распылены, а стоимость товарной единицы вспомогательных материалов низка. В связи с тем что сами вспомогательные материалы в значительной мере стандартизированы, а предпочтения к маркам выражены довольно слабо, основными соображениями при закупках являются цена товара и сервис. [c.292]

Сущность и задачи закупочной логистики. Служба закупок на предприятии. Принципы решения задачи сделать самим, или покупать. Методы выбора поставщика. Пример оценки поставщиков по результатам работы для принятия решения о продлении закупок. [c.299]

Второй метод заключается в коллегиальном обсуждении возможностей и потребностей в поставках. Существует и третий путь, который принимается в основном для обеспечения предприятия с нового, плохо изученного рынка. Подобная ситуация может сложиться в результате возникновения потребности в принципиально новом для предприятия сырье и комплектующих, при диверсификации производства и разработке новой продукции, а также осуществлении закупок по импорту и др. ситуаций. В этих случаях используются услуги бюро, выполняющих посреднические функции. [c.67]

Для обеспечения удовлетворительного контроля над товарно-материальными запасами следует рассмотреть возможность сокращения периодов времени между оформлением и выполнением заказов на поставки материалов и обслуживание. Без продуманного планирования производства и закупок эти периоды могут оказаться чересчур длительными, что приводит к образованию чрезмерных запасов неликвидного сырья и готовой продукции. Объемы запасов определяются тремя методами [c.164]

Определение фактической себестоимости основных материалов, списываемых на носитель затрат, разрешено производить следующими методами по средней себестоимости по себестоимости первых по времени закупок (ФИФО) по себестоимости последних по времени закупок (ЛИФО). Метод оценки запасов по средней себестоимости применяется в соответствии с порядком, приведенным в Основных положениях по учету материалов на предприятиях и стройках, утвержденных Минфином СССР 30 апреля 1974 г. № 103. [c.134]

Оценка запасов методом ФИФО основана на допущении, что материальные ресурсы используются в течение отчетного года в последовательности их закупки, т.е. ресурсы, первыми поступающие в производство (в торговле — в продажу), должны быть оценены по себестоимости первых по времени закупок с учетом стоимости ценностей, числящихся на начало месяца. При применении этого метода оценка материальных ресурсов, находящихся в запасе (на складе) на конец отчетного периода, проводится по фактической себестоимости последних по времени закупок, а в себестоимости реализованной продукции (работ, услуг) учитывается стоимость ранних по времени закупок. [c.134]

Метод ЛИФО основан на том, что себестоимость запасов, приобретенных последними, устанавливается для запасов, которые списываются в расход первыми, следовательно, себестоимость запасов, остающихся в наличии, определяется по себестоимости первых закупок. [c.137]

ЛИФО — метод оценки запасов, основанный на допущении, при котором ресурсы, первыми поступающие в производство (продажу), должны быть оценены по себестоимости последних в очередности по времени закупок. [c.486]

Фактический расход материалов на производство или на другие цели отражают по кредиту счета 10 в корреспонденции со счетами учета затрат на производство или другими соответствующими счетами. При этом фактическую себестоимость материалов можно списывать на производство одним из следующих методов по средней себестоимости, по себестоимости первых по времени закупок (ФИФО), по себестоимости последних по времени закупок (ЛИФО). [c.483]

Снабженческо-заготовительная деятельность в системе управленческого учета занимает первоначальное положение, так как это первый передел производства. В ней должны найти отражение следующие направления деятельности расширение оптовых закупок, увеличение объема производства отдельных изделий, выбор метода закупки (производить самостоятельно или закупать у поставщика), эффективность инвестирования в оборотные средства предприятия и капитальные вложения его снабженческо-заготовительных подразделений. [c.35]

Оценка по текущим ценам (метод ЛИФО) означает, что запасы, поступающие в производство, оцениваются по фактической себестоимости последних закупок, а остатки запасов на конец периода определяются по фактической себестоимости первых закупок. [c.228]

Оценка по фактическим ценам закупки (метод ФИФО) предусматривает, что списание материальных ресурсов происходит в порядке их поступления на предприятие. В себестоимости реализованной продукции отражаются затраты первых закупок. Если эти затраты были ниже, т.е. за время нахождения материальных ресурсов на складе и в производстве произошло повышение цен, стоимости услуг, транспорта, то предприятие, назначив цену на дату выпуска продукции, получит дополнительный выигрыш. Оставшиеся запасы на конец периода оцениваются по фактической себестоимости последних закупок. [c.228]

Определив стратегию в отношении товарного ассортимента, компания должна выбрать источники поставок, политику и методы закупок, В компании, владеющей несколькими супермаркетами, специалисты по закупкам (их еще называют менеджерами по закупкам, илимерчендайзерами)от ъе-чают за формирование ассортимента из уже имеющихся марок товаров, следят за появлением новых. В некоторых торговых сетях такие специалисты имеют полномочия принять новые товары или отказаться от них, в других задача менедже- [c.534]

Со стороны главных потребителей углеводородного сырья спрос на него благодаря государственно-монополистическому регулированию приблизительно на столько же концентрирован, на сколько сконцентрировано предложение этого сырья со стороны членов ОПЕК- Поэтому выбор поставщиков сильно зависел от того, как импортеры жидкого топлива оценивали для себя перспективы расширения рынков сбыта в конкретных странах — участницах организации. На определение внешних источников и объемов закупок энергосырьевой продукции немаловажное воздействие оказывали возможности рециклирования нефтедолларов за счет роста экспорта в зону ОПЕК или привлечения оттуда денежного капитала. Нефтеэкспортеры, в свою очередь, как было показано на примере АНДР, стремились использовать конкурентную борьбу за их внутренние рынки между государствами развитого капитализма как средство стабилизации вывоза жидкого топлива при затруднениях с его сбытом. В начале 80-х годов для этой цели все шире стали применяться бартерные операции и ряд других методов торговой политики. Капиталистический нефтяной рынок был охвачен широко распространенным процессом бартеризации внешнеторговых сделок, на которую обращает внимание советский исследователь М. Гельвановский [65, с. 86—87]. [c.148]

М-с Иверсон — типичный работник розничной торговли. Чтобы не загромождать баланс и полки магазина дорогими невостребованными товарами, подобные ей специалисты стремятся совершенствовать системы закупок и реализации, внедряя методы поставок "точно в срок". "Очевидно, оптимальным было бы получение товара на эстакаду магазина в тот момент, когда вы собираетесь выставить его на продажу", — говорит она. [c.63]

Метод ЛИФО, в отличие от метода ФИФО, основан на том, что ресурсы, первыми поступающие в производство (продажу), должны быть оценены по себесдшмости последних в последовательности по времени закупок. При применении этого метода оценка материальных ресурсов, находящихся в запасе (на складе) на конец отчетного периода, проводится по фактической себестоимости ранних по времени закупок, а в себестоимости реализованной продукции (работ, услуг) учитывается стоимость поздних по времени закупок. [c.135]

Net (pri e) method — метод нетто, метод чистой цены метод учета закупок товарно-материальных ценностей по чистой цене, т. е. цене, указанной в счете-фактуре за минусом возможных скидок (за досрочную оплату) позволяет руководству иметь информацию об упущенных скидках в случае оплаты закупок [c.323]