Рабочее место определяют при установлении рациональных форм разделения труда па основе изучения производственного процесса, выявления точек, которые необходимо контролировать, видов работ и затрат времени на выполнение работы каждого-вида, бюджета рабочего времени рабочих. Организация рабочего места предусматривает [c.66]

Во вспомогательных цехах, где выработка зависит от производительности рабочих, труд которых нормируется, численность определяют в зависимости от трудоемкости выполняемой работы, норм выработки или времени и бюджета рабочего времени одного рабочего. Если расчет основан на норме времени, то среднесписочную численность рабочих определяют делением затрат времени, необходимых для полного выполнения производственной программы данным участком, на реальный фонд рабочего времени одного рабочего. [c.197]

Плановый фонд заработной платы рабочих зависит от их численности но профессиям и квалификации, действующих тарифных ставок и применяемых систем оплаты труда, бюджета рабочего времени и от дополнительных выплат, предусмотренных трудовым законодательством. [c.246]

ИСПОЛЬЗОВАНИЕ ФОНДА ВРЕМЕНИ РАБОТНИКОВ — оценка степени рациональности использования персоналом бюджета рабочего времени путем распределения рабочего времени работников данной организации на время, отработанное в производстве, и время, не использованное по различным причинам (см. Бюджет рабочего времени). [c.107]

По расстановочному штату и штатным точкам рассчитывают явочный состав рабочих. Планом же по численности должен быть установлен среднесписочный состав рабочих. Последний равняется явочному составу, умноженному на календарный фонд рабочего времени и деленному на эффективный фонд. Фонд определяют путем построения планового бюджета рабочего времени среднесписочного рабочего. Бюджет служит для определения количества смен, которое будет отработано одним рабочим в плановом периоде. [c.208]

Пример. Расчет бюджета рабочего времени в непрерывном производстве при 7-часовом рабочем дне. Календарный фонд рабочего времени— 365 дней. Нерабочие (выходные) дни — 52, праздничные — 8. [c.209]

Ниже приведен условный пример бюджета рабочего времени среднесписочного рабочего [c.210]

Согласно бюджету рабочего времени определяется среднесписочная численность персонала, равная [c.211]

В отчетном году сократился рабочий день и увеличилась длительность отпуска. Рост численности обслуживающего персонала при сокращении рабочего дня определяют исходя из степени сокращения бюджета рабочего времени и числа рабочих, переходящих на сокращенный рабочий день. [c.105]

В периодической отчетности (формы № 9-Т, № 2-Т, раздел IV) приводятся плановые и фактические данные о бюджете рабочего времени и его использовании. Пользуясь этими данными,. [c.110]

Работа исполнителя (исполнителей) в основных цехах нефтеперерабатывающего завода сводится, как правило, к управлению процессами или их регулированию. Причем в деятельности рабочего могут быть значительные перерывы. Поэтому одна из задач технического нормирования состоит в том, чтобы наиболее рационально организовать труд обслуживающего персонала и возможно полнее использовать бюджет рабочего времени. От этого во многом зависит количественный состав исполнителей. [c.136]

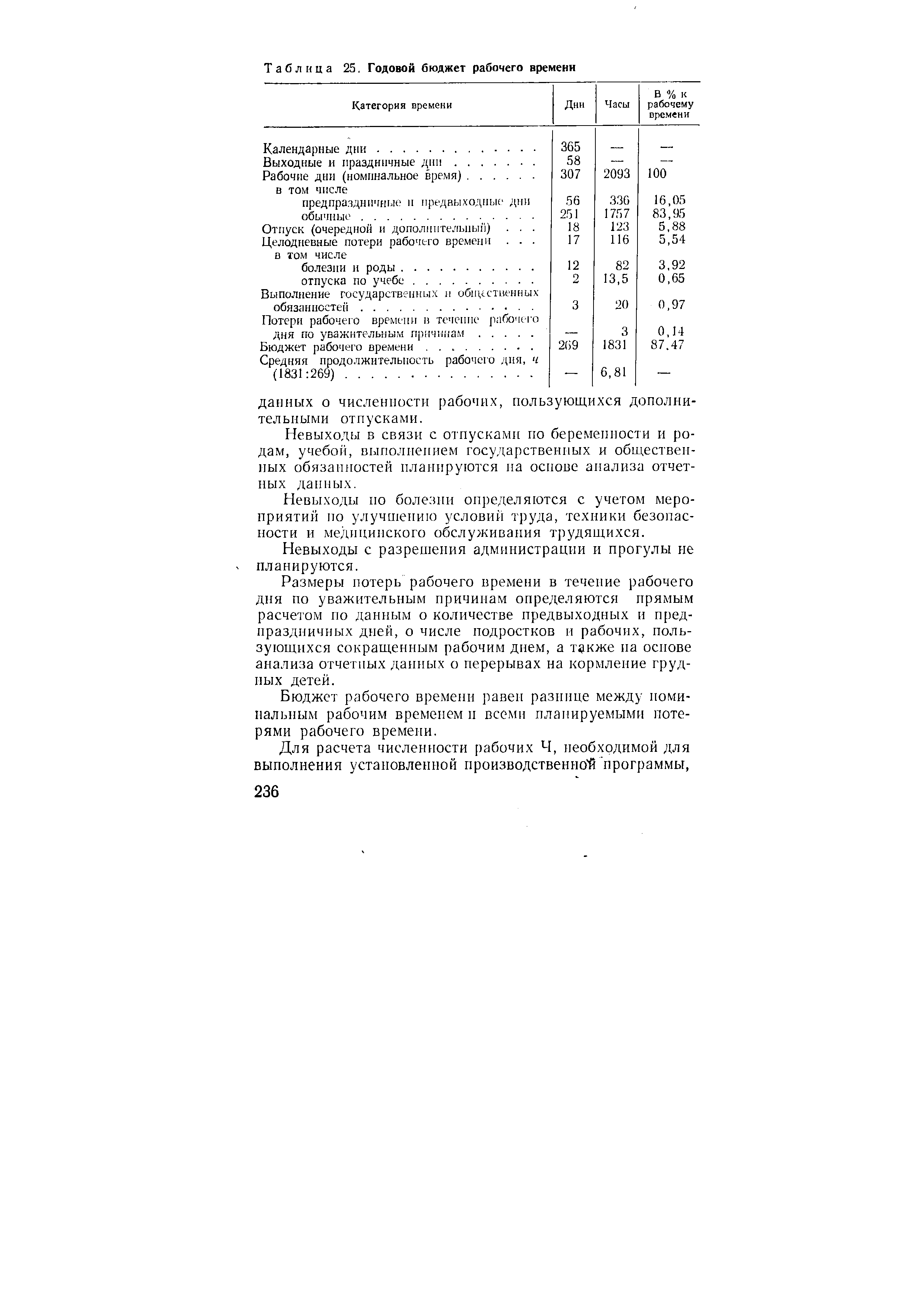

| Таблица 25. Годовой бюджет рабочего времени |  |

Бюджет рабочего времени равен разнице между номинальным рабочим временем и всеми планируемыми потерями рабочего времени. [c.236]

В — планируемое выполнение норм выработки, % Б — бюджет рабочего времени, ч. На основе норм выработки наиболее часто рассчитывается плановая численность рабочих-сдельщиков подсобно-вспомогательных подразделений . завода, выполняющих работы на тех участках, где производственный план устанавливается в тех же натуральных единицах измерения, что и нормы, выработки. [c.237]

Плановый фонд заработной платы рабочих зависит от их численности по профессиям и квалификации, действующих тарифных ставок и применяемых систем оплаты труда, бюджета рабочего времени и от дополнительных выплат, предусмотренных трудовым законодательством. Различают часовой, дневной и месячный (квартальный, годовой) фонд заработной платы рабочих. Различие этих фондов обусловливается не длительностью периодов, а составом включаемых в них элементов заработной платы. Основные элементы часового фонда заработной платы — это оплата за работу по тарифным ставкам и сдельным расценкам, премии по действующим на заводе системам, выплата за обучение учеников, надбавки за классность шоферам, доплаты за работу в ночное время, в выходные и праздничные дни, доплаты бригадирам. Среднечасовая заработная плата определяется путем деления часового фонда на количество человеко-часов работы. [c.240]

Б — плановый бюджет рабочего времени, дни Ч — численность рабочих О — продолжительность отпуска, рабочие дни. [c.242]

Статистический учет на промышленных предприятиях возложен на отделы управления предприятия и его цехи. Объектами статистического учета являются показатели объема, ассортимента и качества выпускаемой продукции состава и численности работающих, бюджета рабочего времени, производительности труда и заработной платы объема, состава, движения и исполь- [c.342]

Статистический учет на промышленных предприятиях возложен на отделы управления предприятия и его цехи. К объектам статистического учета относятся показатели объема, ассортимента и качества выпускаемой продукции состава и численности работающих, бюджета рабочего времени, производительности труда и заработной платы объема, состава, движения и использования основных фондов наличия, движения и использования основных и вспомогательных материалов себестоимости, прибыли, рентабельности — характеризующие степень эффективности работы промышленного предприятия. [c.389]

На нефтеперерабатывающих (нефтехимических) предприятиях на технологических установках требуется выполнение следующих работ введение технологического режима (регулирование и наблюдение), обслуживание отдельных видов оборудования (колонн, теплообменников, холодильников, насосов и др.), отбор проб, замер емкостей, мелкие ремонтные работы. Обязанности между работниками распределяются в зависимости от числа мест контроля, характера и сложности работы, а также необходимости постоянного пребывания работников на определенном рабочем месте. В соответствии с этим выделяются рабочие места а) у щита в операторной, б) в насосной, в) обслуживание колонн, теплообменников, печей и другой аппаратуры. Для обслуживания их требуются работники разной квалификации. Рабочее место здесь определяют на основе изучения производственного процесса, затрат времени на контроль и бюджета рабочего времени рабочих. [c.241]

Бюджет рабочего времени, ч 1800 1720 -80 -13120 [c.125]

Часть таких затрат относят к общепроизводственным и общехозяйственным накладным расходам и распределяют вместе с ними по принятой на предприятии методике. Часть затрат выделяют отдельной группой и распределяют между конкретными видами продукции, между готовой продукцией и незавершенным производством. С этих позиций разрабатывают сметные (нормативные) ставки по видам изделий. Базой расчетной величины ставки служит количество рабочих мест с повременной оплатой труда, нормы обслуживания и бюджет рабочего времени, тарифные ставки и премии, [c.120]

При первом способе из фактических результатов прошлого периода исключают разного рода потери учитывают возможные изменения условий планируемого периода, а именно изменения ассортимента продукции, в составе оборудования, цен на сырье и материалы, услуги, изменения технологии производства и номенклатуры применяемых материалов, длительности производственного цикла, бюджета рабочего времени и производительности, изменения в организации производства, политике управления, персонале, другие случайные колебания. [c.326]

Бюджет рабочего времени, ч 1760 1680 -80 -13200 [c.384]

Давно признан тот факт, что в бюджете рабочего времени многих руководителей коммерческих организаций по ряду объективных и субъективных причин собственно анализ стоит далеко не на первом месте. Вместе с тем современные тенденции в учете, анализе и управлении выдвигают требования существенного повышения культуры аналитических расчетов не только специалистами-аналитиками, но прежде всего руководителями. [c.217]

Бюджет рабочего времени, ч 1788,8 1784 -4,8 -3379,2 [c.288]

Бюджет рабочего времени, ч 1787,2 1784 3,2 22540,8 [c.247]

При планировании состава аудиторской группы аудиторская организация должна учитывать бюджет рабочего времени для каждого этапа аудита (подготовительного, основного и заключительного) предполагаемые сроки работы группы количественный состав группы должностной уровень членов группы преемственность персонала группы квалификационный уровень членов группы. [c.105]

Определение всех составляющих этой формулы происходит на основе соответствующей статьи сметы затрат по подразделению (врачебной специальности) с учетом затрат времени на один случай поликлинического обслуживания, числа должностей врачей амбулаторного приема данной специальности, годового бюджета рабочего времени должности и коэффициента использования рабочего времени должности. [c.375]

Если в планируемом году в строительной организации изменяется бюджет рабочего времени или условия производства работ, производится корректировка отчетной выработки прошлого года. [c.143]

Бюджет рабочего времени одного рабочего Численность работающих — всего и в том числе по категориям [c.334]

Пример. Рабочим А. в предыдущем году выработано 2340 нормо-часов, фактически отработано им за год 1800 ч. Заданный рост производительности труда на планируемый год составляет 10%, бюджет рабочего времени в году за вычетом регламентированных потерь — 1840 ч. [c.235]

В бюджете рабочего времени руководителей удельный вес творческих операций и процедур составляет около 60%. [c.32]

БЮДЖЕТ РАБОЧЕГО ВРЕМЕНИ - рас-" пределёние рабочего времени персонала, данной организации на время, отработанное в производстве, и время, не исполь- [c.25]

Смотреть страницы где упоминается термин Бюджет рабочего времени

: [c.206] [c.209] [c.210] [c.247] [c.282] [c.195] [c.267] [c.237] [c.11] [c.103] [c.105] [c.222] [c.69] [c.126] [c.235] [c.118]Смотреть главы в:

Нормирование труда на железнодорожном транспорте Издание 5 -> Бюджет рабочего времени

Экономика, организация и планирование локомотивного хозяйства Издание 2 -> Бюджет рабочего времени