| Рис. 9.1. Структура бухгалтерского аппарата |  |

Структура бухгалтерского аппарата зависит в основном от условий организации и технологии производства, объема учетной работы и наличия технических средств учета. [c.42]

Общая схема структуры бухгалтерского аппарата средних и крупных организаций приведена на схеме 7. [c.43]

Схема 7. Структура бухгалтерского аппарата 43 [c.43]

Функции и структура бухгалтерского аппарата [c.32]

На структуру бухгалтерского аппарата влияют также численность работников, объем учетно-отчетных и контрольных работ, их значимость и сложность. Наиболее проста структура бухгалтерии на небольших промышленных предприятиях. Здесь работы распределяют между исполнителями, как правило, без учета специализации по конкретным участкам. Все работники обычно подчиняются непосредственно главному бухгалтеру. [c.37]

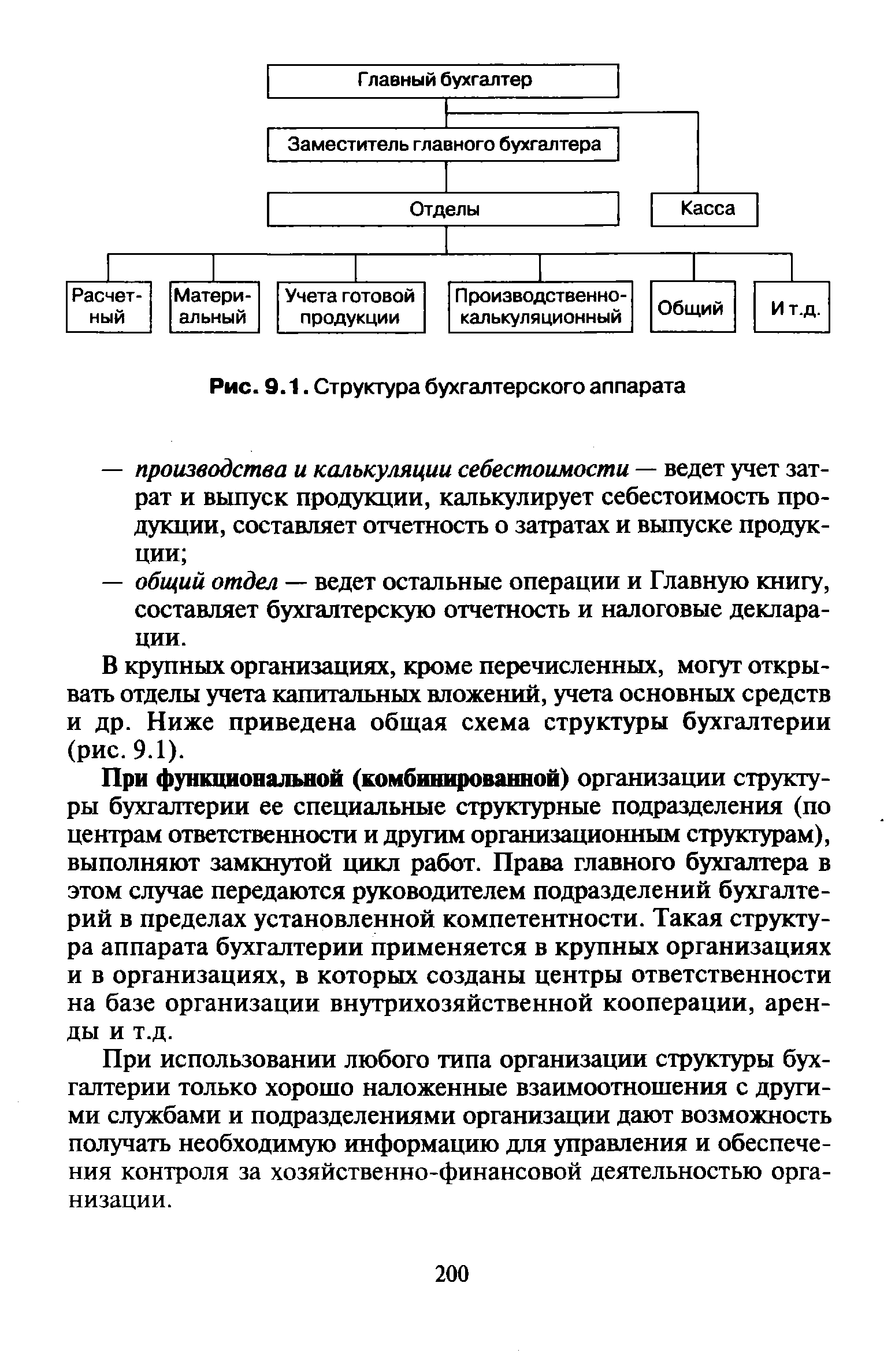

Бухгалтерии крупных и средних промышленных предприятий имеют более широкий круг задач и объектов учета. Поэтому возникает необходимость подразделить аппарат бухгалтерии на части. Как правило, такое деление производят применительно к главным участкам работы бухгалтерии. В условиях централизации наиболее распространена такая структура бухгалтерского аппарата, когда в составе бухгалтерии выделяют части (отделы, сектора или группы), осуществляющие учет труда и зарплаты, материальных ценностей, затрат на производство, готовой продукции и ее реализации, расчетных операций, учет всех остальных операций, а также обобщение всех данных учета и составление отчетности. Покажем это на приведенной ниже схеме применительно к среднему по своим размерам промышленному предприятию (см. схему 2.1). [c.37]

Другими словами, структура бухгалтерского аппарата должна формироваться в соответствии с объективными закономерностями развития производственных объединений и предприятий и поэтому основа ее совершенствования состоит в познании и использовании этих закономерностей. [c.48]

Структура бухгалтерского аппарата 36—39 [c.452]

Такая структура бухгалтерского аппарата характерна для средних и крупных предприятий (компаний), где каждый отдел ведет текущий учет от момента получения документа, его обработки, занесения в соответствующие учетные регистры (книга, ведомости и пр.) до составления отчетности по группе закрепленных счетов, исходя из экономической однородности. Качество подготовки информации при подобном варианте достаточно высокое, так как бухгалтер приближен к конкретному объекту учета. [c.25]

Существенное влияние на структуру бухгалтерского аппарата и его функции имеет принятая на данном предприятии организация учета. Бухгалтерский учет может быть децентрализованным и централизованным. [c.73]

Структура бухгалтерского аппарата зависит в основном от условий организации и технологии производства. [c.7]

На первоначальном этапе деятельности СП наиболее часто применяется линейная и линейно-штабная организация. По мере их развития и расширения сферы деятельности организационная структура бухгалтерского аппарата может преобразоваться в комбинированный тип. [c.15]

Бухгалтерские операции выполняют работники, выделенные для этого, независимо оттого, в каком структурном подразделении кредитной организации эти работники состоят. В эту категорию входят работники, занятые приемом, оформлением, контролем расчетно-денежных и других документов, отражением банковских операций по счетам бухгалтерского учета, кроме работников, обрабатывающих информацию на ЭВМ и не входящих в структуру бухгалтерского аппарата. [c.205]

Бухгалтерский аппарат Функции и структура бухгалтерского аппарата [c.205]

Рациональность организации бухгалтерского учета в значительной степени зависит от правильности определения структуры бухгалтерии и бухгалтерского аппарата. Бухгалтерия является самостоятельной структурной единицей организации. [c.199]

В практике некоторых зарубежных стран законодательно закреплены в Законе о компаниях и др. две официальные версии баланса - общая и управленческая. Общая версия соответствует действующей структуре бухгалтерского баланса с присущим ему понятийным аппаратом, управленческая же представляет собой определенным образом преобразованный (сокращенный) бухгалтерский баланс. Сущность преобразования состоит в исключении из пассива и актива баланса долгосрочных и краткосрочных производственных обязательств. Итог преобразованного (сокращенного) баланса по активу отражает чистые активы, а по пассиву - вложенный капитал (рис. 1.2). [c.10]

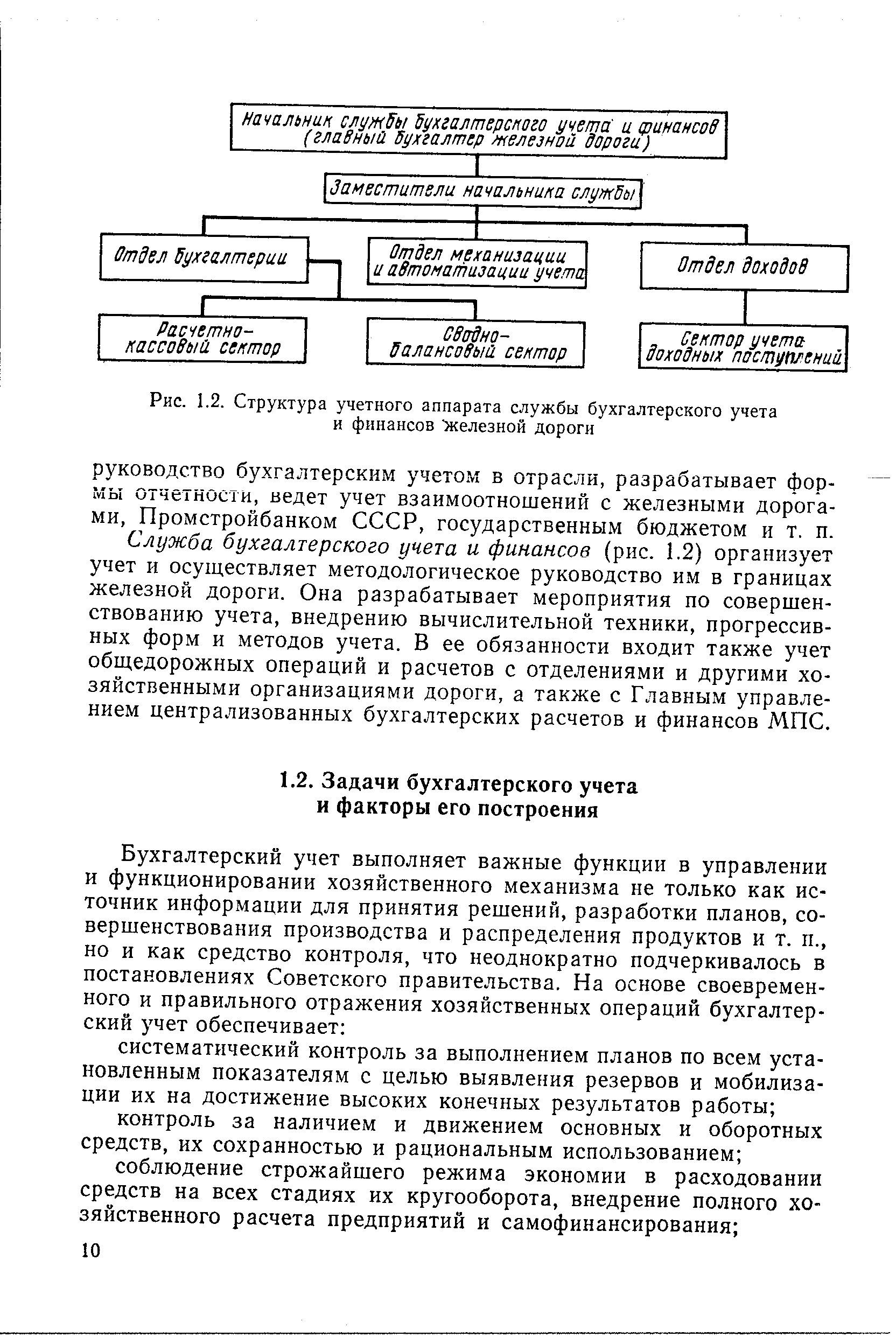

| Рис. 1.2. Структура учетного аппарата службы бухгалтерского учета и финансов железной дороги |  |

Система бухгалтерского учета состоит из организационно-методологических элементов целей и задач учета организационной структуры, включающей структуру учетного аппарата и вычислительной установки предмета учета, детализируемого в его объектах, и метода учета с его способами и приемами. К элементам технологического процесса ведения учета относятся вычислительная техника, учетный аппарат и учетная информация, как исходная, так и результатная (схема 1). [c.37]

Рассмотрим подробнее структуру и организацию бухгалтерского аппарата. [c.145]

БУХГАЛТЕРСКИЙ АППАРАТ, ЕГО СТРУКТУРА И ФУНКЦИИ [c.219]

Изложите структуру и функции бухгалтерского аппарата. [c.229]

Структура учетного аппарата зависит от того, какая применяется форма организации бухгалтерского учета — централизованная или децентрализованная. [c.13]

Так, отдельные недостатки существующей системы могут быть порождены или усугублены децентрализованным построением и нерациональной структурой учетного аппарата, неправильным разделением учетного труда, отсутствием или низким качеством должностных инструкций для бухгалтерского персонала и т. п. Именно данные взаимосвязи должны быть вскрыты, чтобы на этой основе можно было подготовить предложения по совершенствованию организационной структуры. [c.166]

В условиях автоматизации выполнение учетных работ возлагается не только на учетный персонал, но и на персонал ВЦ. Передача части учетных работ персоналу ВЦ имеет своей целью снижение трудоемкости учетного процесса, повышение оперативности и достоверности информации, что в свою очередь способствует повышению производительности труда учетного персонала, совершенствованию и расширению контрольных и аналитических функций бухгалтерского аппарата. При этом меняется объем и в какой-то мере содержание учетной работы, что может привести к изменению структуры и штатов бухгалтерии. [c.168]

В практике некоторых зарубежных стран законодательно закреплены две официальные версии баланса — общая и управленческая. Общая версия соответствует действующей структуре бухгалтерского баланса с присущим ему понятийным аппаратом. Управленческая версия представляет собой определенным образом преобразованный (сокращенный) бухгалтерский баланс. Сущность преобразования состоит в исключении из пассива и актива баланса долгосрочных и краткосрочных производственных обязательств. Итог преобразованного (сокращенного) баланса по активу отражает чистые активы, а по пассиву — вложенный капитал (рис. 11.3). Как показано на рис. 11.3, в преобразованном балансе (управленческая версия) по активу отражается основной и чистый оборотный капитал, чистые активы. Этот показатель используется при определении стоимости (цены) предприятия. По пассиву — собственный и заемный капитал (долгосрочный и часть краткосрочного). [c.209]

Подразделение (отдел, управление), которое включает учетный аппарат предприятия (организации) и занимается бухгалтерским учетом, контролем (внутренним аудитом) и анализом хозяйственной деятельности. Бухгалтерия является самостоятельным структурным подразделением. Бухгалтерию возглавляет главный (старший) бухгалтер, она включает старших бухгалтеров, бухгалтеров, счетоводов, кассира и других специалистов. Структура и состав бухгалтерии зависят прежде всего от величины предприятия и структуры, видов выполняемых работ. [c.29]

Функциональные полномочия широко распространены, так как комплексные современные организации часто требуют высокой степени единообразия в таких областях, как методы бухгалтерского учета, трудовые отношения и контроль занятости. Им также необходимо в некоторых случаях иметь гарантию, что опыт работников аппарата будет несомненно использоваться именно тогда, когда он действительно нужен. Если бы каждое решение аппарата в таких важных областях проходило через всю линейную иерархию крупной организации, слишком много времени тратилось бы напрасно. На схеме организационной структуры функциональные полномочия обозначаются пунктирной линией. [c.320]

Под прагматикой понимаются мероприятия, направленные на практическое функционирование бухгалтерского учета. Сюда относят выбор рациональной структуры бухгалтерского аппарата, способы эффективного построения и заполнения учетных регистров, пути использования вычислительной техники. [c.14]

Исходя из формы организации учета в промышленности определяется в основном и структура бухгалтерского аппарата. Под структурой бухгалтерского аппарата понимается состав и сопод-чиненность взаимосвязанных организационных единиц или звеньев бухгалтерии, выполняющих различные функции. Иными словами, под структурой бухгалтерского аппарата принято понимать подразделение его на составные части на основе принципов разделения труда, т. е. специализации функций отдельных частей или работников бухгалтерии и кооперации их совместных усилий. [c.36]

Перечисленные общие принципы являются основой рациональной организации учета в промышленности. К числу основных слагаемых системы организации бухгалтерского учета в промышленности, как и в других отраслях, принято относить документацию операций и документооборот, план счетов бухгалтерского учета, формы бухгалтерского учета, формы организации учетно-вычис-лительных работ, структуру и функции бухгалтерского аппарата,, инвентаризацию, объем и содержание отчетности. [c.19]

Например, при предметном разделении учетного труда (закреплении за вну-триструктурными подразделениями бухгалтерии работ по участкам учета) в условиях автоматизации учета может оказаться оправданным закрепление за определенными подразделениями бухгалтерского аппарата работ не по одному, а по нескольким участкам учета, скажем, по учету основных средств и по учету материальных ценностей. В структуре бухгалтерии целесообразно предусмотреть специальные подразделения по развитию и совершенствованию информационной функции бухгалтерского учета, координации и контролю за ее выполнением персоналом ВЦ, реализации контрольных функций бухгалтерского учета, т. е. новые подразделения, отсутствующие в традиционной структуре бухгалтерии в условиях ручного ведения учета. В связи с этим, как уже отмечалось, потребуется увеличение в бухгалтерии количества должностей более высокой квалификации (специалистов) при одновременном сокращении должностей низкой квали фикации (технических исполнителей). [c.174]

Один из основных элементов системы бухгалтерского учета — калькуляция — определение издержек производства и обращения, в которой учитывается и анализируется поток средств, направляемый на определенные нужды. Для сопоставимости данных при анализе структуры затрат применяется единая классификация их по элементам и статьям калькуляций. При классификации по элементам в основу берется то, что расходуется (материалы, заработная плата, сырье и т. п.), по статьям калькуляций — на что и для чего расходуются средства (топливо и %нергия на технологические нужды, расходы на содержание административно-управленческого аппарата и т. д.). Для возможности составления калькуляций в системе счетов предусмотрены специальные калькуляционные счета, на которых группируются средства в соответствии с принятой классификацией. [c.318]