С опционом на отказ от бизнеса поршневой самолет оценивается в 123 000 дол., без такого опциона — 117 000 дол. Следовательно, стоимость опциона на отказ от бизнеса [c.253]

Хорошо, что мы не забыли о возможности перепродажи самолетов. С учетом стоимости опциона на отказ от бизнеса чистая приведенная стоимость турбовинтового самолета равна 127 000 дол., а самолета с поршневым двигателем - только 123 000 дол. [c.253]

Опцион на отказ от проекта. [c.557]

ОПЦИОН НА ОТКАЗ ОТ ПРОЕКТА [c.560]

Какова стоимость этого опциона на отказ от бизнеса В главе 10 мы пытались ответить на этот вопрос, используя стандартный метод дисконтированного потока денежных средств. Но теперь мы знаем, что, когда речь идет об опционе, этот метод использовать нельзя, поскольку ставка дисконта изменяется по мере изменения стоимости лежащих в основе опциона активов. Чтобы оценить стоимость опционов г-жи Хартии Вольнэсти на отказ от бизнеса, нам необходимо определить стоимость опциона "пут" для периода в один год на турбовинтовой самолет с ценой исполнения 500 000 дол. [c.562]

Приведенная стоимость бизнеса без опциона на отказ от него = 553. [c.562]

Мы знаем, что если бизнес будет успешным, опцион на отказ от него обесценится. Если же он не будет успешным, г-жа Хартия Вольнэсти продаст турбовинтовой самолет и сэкономит 500 — 415 = 85, или 85 000 дол. Отсюда, ожидаемая будущая стоимость опциона на отказ от бизнеса равна [c.563]

Таким образом, стоимость бизнеса г-жи Хартии Вольнэсти с учетом опциона на отказ возрастает на 39 000 дол. [c.564]

Стоимость бизнеса с опционом на отказ [c.564]

Опцион на отказ. Опцион на отказ от проекта в какой-то мере страхует от неудач. Это опцион "пут" цена исполнения опциона "пут" представляет собой стоимость активов проекта в случае их продажи или более выгодного использования. [c.577]

Возможность расторжения лизингового контракта Краткосрочный лизинговый контракт с возможностью его расторжения часто заключают при аренде компьютеров. Достаточно сложно определить, насколько быстро такое оборудование устаревает, так как компьютерная технология развивается стремительно и непредсказуемо. Лизинг с опционом на отказ перекладывает риск преждевременного морального старения компьютеров с пользователя на арендодателя, который, как правило, является производителем этого оборудования либо специалистом в области лизинга компьютерной техники и, следовательно, более осведомлен о риске морального старения, более подготовлен к нему, чем пользователь. Пользователю имеет смысл заплатить арендодателю за опцион на отказ. Оплата этого опциона принимает форму более высоких лизинговых платежей. Некоторые виды лизинга, выглядящие дорогостоящими, на самом деле, с учетом возможности отказа от аренды, имеют справедливую цену. [c.717]

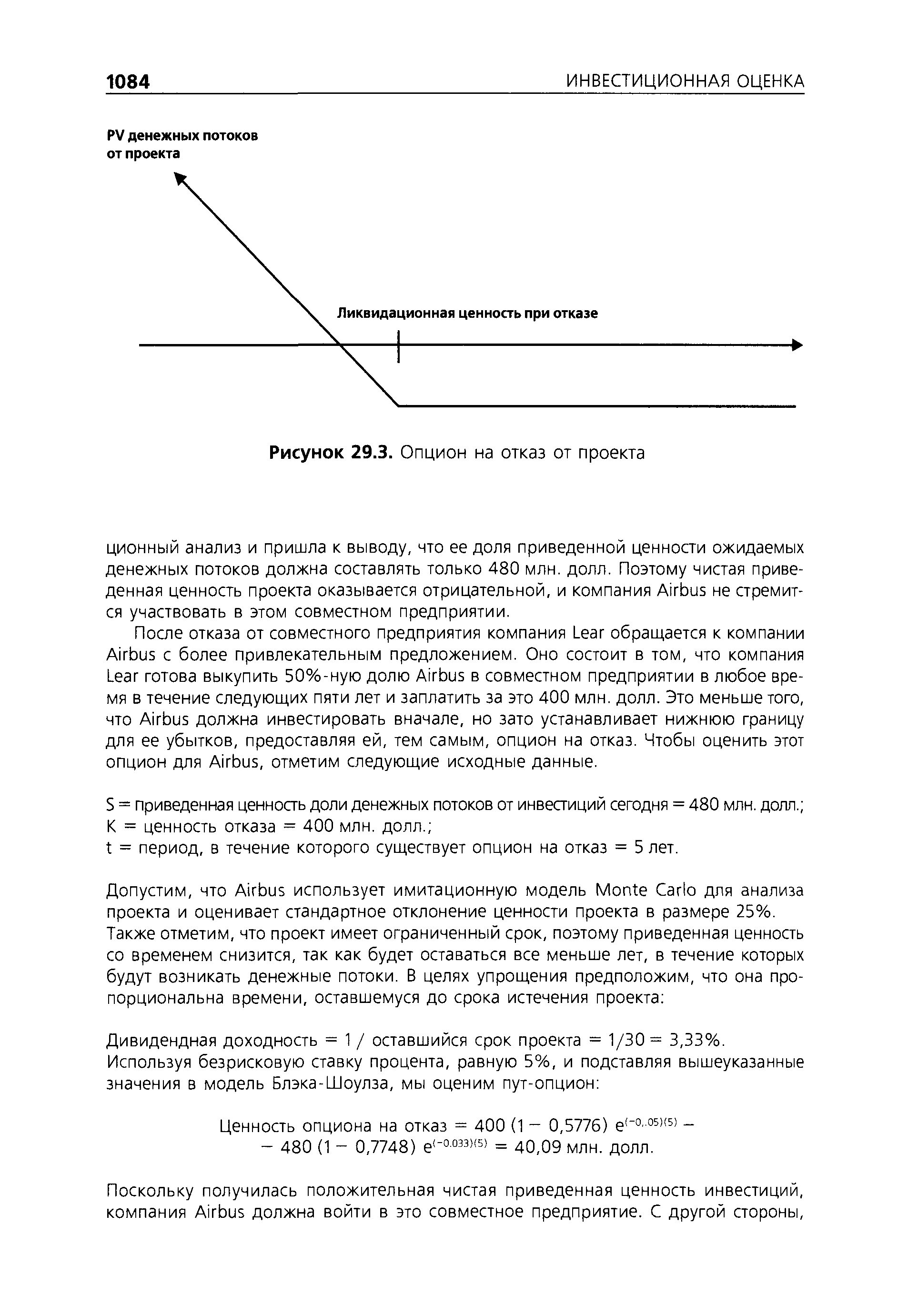

При инвестировании в новые проекты фирмы беспокоятся о риске, связанном с тем, что инвестиции не окупятся, и фактические денежные потоки не достигнут ожидаемого уровня. Наличие опциона на отказ от не окупаемого проекта может оказаться ценным, особенно в отношении проектов со значительным потенциалом убытков. В данном разделе рассматривается ценность опциона на отказ и его детерминанты. [c.1083]

Выигрыш от опциона на отказ [c.1083]

Подход, связанный с оценкой опциона, дает общее направление для оценки отказа и встраивания его в ценность. В иллюстративных целях допустим, что V — остающаяся ценность проекта, если он продолжается до завершения своего срока, a L — ликвидационная ценность, или ценность при отказе для того же проекта в тот же момент времени. Если проект имеет остающийся срок в п лет, то ценность продолжения проекта может сравниваться с ликвидационной ценностью (ценностью при отказе). Если ценность от продолжения проекта будет выше, то его следует продолжать. Если оказывается более высокой ценность отказа, то держателю опциона на отказ следует рассмотреть возможность отказа от проекта. Выплаты могут быть записаны так [c.1083]

Выплаты от владения опционом на отказ = 0, если V > L [c.1083]

Это вознаграждение представлено графически на рисунке 29.3 в виде функции от ожидаемой цены акций. В отличие от двух предыдущих случаев, опцион на отказ приобретает характеристики опциона пут. [c.1083]

| Рисунок 29.3. Опцион на отказ от проекта |  |

В иллюстрации 29.4 несколько нереалистично допускалось, что ценность отказа определена явно и не изменяется на протяжении срока проекта. Это может оказаться верным в некоторых очень специфических случаях, когда опцион на отказ встроен в контракт. Однако чаще фирма не имеет явно идентифицируемого опциона на отказ, и оценить можно лишь ликвидационную ценность, рассматривая ее как отказ. Кроме того, ценность отказа может измениться в течение срока проекта, затрудняя использование традиционных методов оценки опциона. Наконец, вполне возможно, что отказ от проекта может не увеличить ликвидационную ценность, а вместо этого создать издержки. Скажем, у промышленной фирмы возникнут обязательства по выплате выходного пособия рабочим. В таких случаях не имеет смысла отказываться от продолжения проекта, если денежные потоки от проекта не являются отрицательными. [c.1085]

Дальнейшие рассуждения и выводы об опционах на отказ [c.1085]

СТИМУЛЫ ДЛЯ потребителей. На другой стороне сделки предложение опционов на отказ потребителям и партнерам в совместном предприятии может иметь отрицательное влияние на ценность. Для примера, рассмотрим такую ситуацию, когда фирма, продает свою продукцию в рамках многолетних контрактов, предлагая потребителям опцион на отказ от выполнения условий контракта в любое время. Хотя это способно увеличить продажи, по всей вероятности, возникнут значительные издержки. В случае спада, потребители, не имеющие возможности выполнить свои обязательства, скорее всего, аннулируют свои контракты. Любые выгоды, получаемые от первоначальной продажи (в результате стимулирования покупателей через возможность аннулирования сделки), могут быть сведены на нет по причине издержек, связанных с предоставлением потребителям опциона. [c.1086]

В данной главе рассматривается два опциона, которые существуют во многих инвестициях (опцион на расширение инвестиций и опцион на отказ от них). Когда фирма имеет опцион на расширение инвестиций, то ценность этого опциона иногда может позволить ей не принимать во внимание тот факт, что первоначальные инвестиции имеют отрицательную чистую приведенную ценность. Развивая это понятие применительно к оценке фирмы, иногда можно прибавить премию к ценности, полученной из оценки дисконтированных денежных потоков для фирмы, имеющей потенциал для вступления на новые рынки или для создания новых продуктов. Этот опцион на расширение обладает максимальной ценностью — если фирма имеет эксклюзивное право на осуществление этих инвестиций, — и эта ценность уменьшается при снижении конкурентных преимуществ фирмы. [c.1088]

Опцион на отказ относится к праву, которым часто обладают фирмы на уход от плохих инвестиций. В той степени, в которой опцион снижает подверженность фирмы наихудшим результатам, он создает отличие между инвестированием в новый проект и отказом от инвестирования. [c.1088]

В основе любого инвестиционного проекта лежат три важных реальных опциона опцион на продолжение проекта, опцион на отказ от проекта и опцион на выжидание (и анализ ситуации), прежде чем инвестировать. Эти опционы позволяют менеджерам увеличивать стоимость бизнеса, расширяя его возможности или уменьшая потери. [c.330]

Рассмотрим подход к оценке опциона на отказ на примере одного из инвестиционных проектов фирмы — приобретение установки по модификации битума. [c.331]

Так как в развитии бизнеса предполагается, что возможны два результата, то для определения стоимости опциона на отказ возможно применение биноминальной модели, которую разработали У. Шарп, Д. Кокс, С. Росс и М. Рубинштейн [64]. [c.332]

Числитель этой формулы показывает ожидаемую будущую стоимость опциона на отказ от бизнеса. [c.333]

Внутренняя стоимость опциона put определяется как max (0 К - 5). Эта формула означает, что если бизнес будет успешным, то опцион на отказ Р обесценится. Если же бизнес не будет успешным, то фирма исполнит опцион PL (продав оборудование за 120 000 у. е. и сэкономив 50 000 у.е. (120 000 - 70 000)). [c.333]

Стоимость опциона на отказ от бизнеса = = NPV с прекращением — МРУбез прекращения = 127—96 = 31, или 31 000 дол. [c.253]

Опцион "пут" на акции представляет собой страховой полис, по которому выплачивается страховка, когда цена на акции оказывается ниже цены исполнения опциона. Технология Б представляет собой такой же вид страхового полиса если надежды на продажу моторов не оправдаются, вы можете отказаться от производства и реализовать оборудование по его стоимости, равной 8 млн дол. Этот опцион на отказ представляет собой опцион "пут" с ценой исполнения, равной стоимости продажи оборудования. Общая стоимость проекта по внедрению технологии Б равна величине ее дисконтированных потоков денежных средств при допущении, что компания не отказывается от проекта, плюс стоимость опциона на отказ от проекта1. Когда вы оцениваете стоимость этого опциона "пут", вы признаете ценность гибкости использования активов. [c.561]

Если вы вернетесь к главе 10, вы увидете, что это не совокупная стоимость бизнеса г-жи Хартии Вольнэсти, так как она ожидает получать какую-то прибыль в течение первого года. Эта прибыль не влияет на стоимость опциона на отказ от бизнеса в конце первого года, и потому мы ее здесь не принимаем во внимание. [c.562]

Тот факт, что опцион на отказ обладает ценностью, дает фирмам основание выстраивать операционную гибкость, чтобы уменьшить или ликвидировать проекты, если они не достигают ожидаемого уровня. Это также указывает на следующее обстоятельство фирмы, не пытающиеся создавать повышенную выручку и предлагающие своим потребителям опционы на невыполнение своих обязательств, должны взвешивать более высог кую выручку по отношению к ценности опционов, которые были-предоставлены потребителям. [c.1085]

Избежание ОГОВОРОК В контрактах. Первый и самый прямой путь к созданию опциона на отказ — это построение операционной гибкости в контракте с другими сторонами, вовлеченными в проект. Так, контракты с поставщиками могут составляться на каждый год, а не на длительный период. Работники могут быть наняты на временной, а не на постоянной основе. Оборудование, используемое в проекте, может быть предоставлено в аренду на краткосроч- [c.1085]