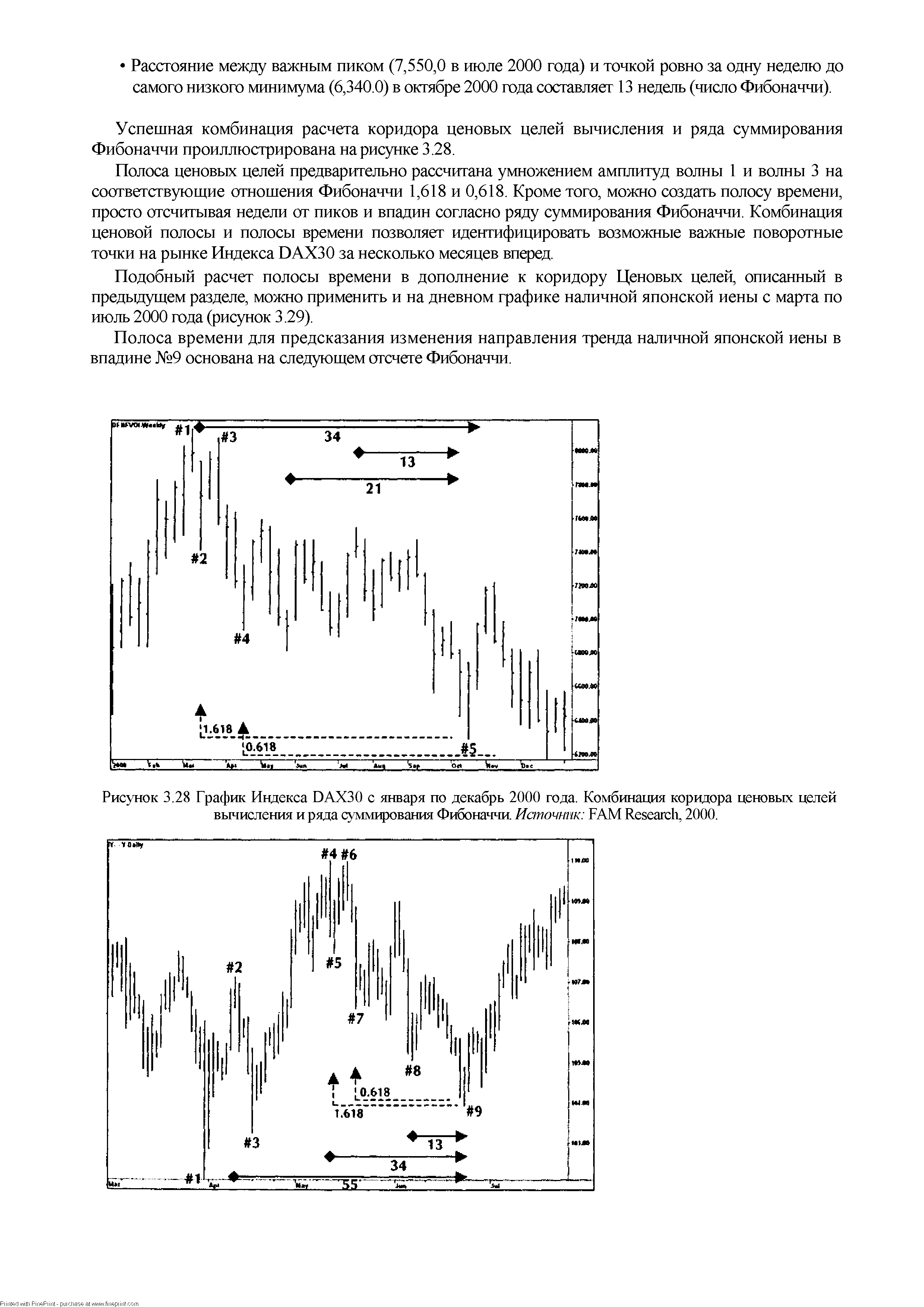

Успешная комбинация расчета коридора ценовых целей вычисления и ряда суммирования Фибоначчи проиллюстрирована на рисунке 3.28. [c.80]

Подобный расчет полосы времени в дополнение к коридору Ценовых целей, описанный в предыдущем разделе, можно применить и на дневном графике наличной японской иены с марта по июль 2000 года (рисунок 3.29). [c.80]

Второе и последнее улучшение торгового потенциала расширений состоит в комбинировании коридоров ценовых целей, произведенных от 5-волновых движений, с рядом суммирования Фибоначчи. [c.83]

Используя ряд суммирования Фибоначчи и отсчет по Фибоначчи, как это представлено в Главе 2, можно вычислить полосу времени, идеально дополняющую коридор ценовых целей Фибоначчи. Комбинация цены и времени — важный элемент нашего анализа. Временные и ценовые цели не слишком часто достигаются вместе в один и тот же день или на одной и той же неделе. Но, когда такое происходит, это убедительный признак предстоящего разворота тренда. В отличие от технического анализа, где движения рынка отслеживаются с запаздыванием, работа с инструментами Фибоначчи нацелена на опережающее вычисление главных максимумов и минимумов. Немногие инвестиционные инструменты могут предсказывать с такой же точностью, как торговые инструменты Фибоначчи, если, конечно, применять их правильно. [c.83]

Но после 1991 г. России идеи ОПЕК стали гораздо ближе хотя бы потому, что именно эта организация устанавливает ценовые коридоры для любой нефти. И, что не менее важно, квоты по добыче, экспорту черного золота и цены на него определяются (в отличие от предыдущих десятилетий) в ходе консультаций с ведущими странами и компаниями Запада— импортерами нефти. [c.231]

Существует ряд торговых систем и индикаторов, предназначенных для определения степени направленности ценового движения. Считается, что для анализа рынков с ярко выраженной тенденцией следует использовать запаздывающие индикаторы, а для анализа цен в условиях торгового коридора — опережающие. Однако определить нынешнее состояние рынка довольно просто — гораздо труднее оценить перспективы его развития в будущем (см. рис. 33). [c.33]

Трейдер имеет многообещающее начало, совершая несколько успешных сделок подряд. Торговля кажется для него естественным делом. Он (или она) ослабляет свою дисциплину, возможно, торгуя без стопов. Но на самом же деле так получилось, что в данное время стиль данного трейдера точно совпал с ритмом рынка. Он любит покупать на падениях и продавать на подъемах и находится на рынке с узким ценовым диапазоном. Рынок понижается, он покупает. Рынок повышается, он продает. Очень легко и (обманчиво) просто. Затем рынок прорывается из коридора цен... Он покупает на снижении, а рынок резко [c.109]

Создать защитное средство для того, чтобы не терять деньги во время движения рынка, ограниченного ценовым коридором. [c.35]

Рынок, ограниченный ценовым коридором (диапазон изменения цен) [c.41]

Чтобы избежать большого количества сигналов при движении цен внутри торгового коридора, я создал систему, основанную на скользящих средних, которая активируется только в том случае, когда регистрируется наибольший за тринадцать дней ценовой минимум или наименьший за тринадцать дней ценовой максимум. Объясню эту мысль подробнее. Если при росте цен отмечается минимальная цена, превосходящая 12 предыдущих минимальных цен, то вводится 3-дневное скользящее среднее для минимальных цен, за которым ведется наблюдение в течение четырех торговых дней, чтобы выбрать момент для продажи. И наоборот, если при падении цены отмечается максимальная цена, меньшая 12 предыдущих максимальных цен, то вводится 3-дневное скользящее среднее для максимальных цен, за которой ведется наблюдение в течение четырех торговых дней, чтобы выбрать момент для покупки. Только в течение четырех дней после регистрации наибольшего минимума или наименьшего максимума скользящее среднее является активным. Как видите, использование скользящих средних связано с выполнением некоторых условий. Можно использовать также и другие варианты предложенной методики. Однако основным требованием для любого варианта этой методики является требование нейтральности системы при движении цен внутри торгового коридора. Как только цены прорываются за пределы коридора, методика должна быть достаточно чувствительной, чтобы различить любое движение цен, предшествующее перелому тенденции. [c.94]

В зависимости от конкретной рыночной ситуации анализ с помощью осцилляторов может быть более или менее эффективен. В периоды неопределенности, когда цены колеблются в пределах "торгового коридора" на протяжении недель или даже месяцев, осциллятор весьма точно отражает малейшие ценовые движения. Пики и спады осциллятора почти полностью совпадают с пиками и спадами на графике цен. Поскольку и цены, и осциллятор двигаются в пределах узкого горизонтального "коридора", их кривые выглядят схоже. К тому моменту, когда происходит прорыв цен, знаменуя начало новой тенденции, осциллятор уже по своей природе должен достичь критической области. При прорыве вверх осциллятор уже находится в области перекупленности, а при прорыве вниз - в области перепроданности. Трейдер встает перед дилеммой следует ли покупать на бычьем прорыве, если осциллятор указывает на перекупленность рынка следует ли продавать на прорыве вниз, если рынок перепродан [c.278]

Если же цены преодолевают этот рубеж, на график наносят вторую линию сопротивления от следующего столбца ноликов, расположенного еще левее. На этой линии цены могут задержаться или остановиться. Если этого не происходит, наносят третью линию. Как мы уже говорили, такие линии считаются второстепенными, однако иногда с их помощью можно установить, где, например, следует закрыть часть длинных позиций с целью реализовать полученную прибыль. Способность цен преодолеть такую линию можно расценивать как очередной сигнал к открытию длинной позиции, при котором новым ценовым ориентиром будет служить расстояние до следующей линии коридора. Это и есть сигнал В-7, который мы определили как прорыв вверх за бычью линию сопротивления. [c.319]

Рисунок 11.14 представляет собой показательный пример использования верхнего спружинивания в комбинации со свечами. День А дал высшую точку подъема цен и уровень сопротивления (обратите внимание, что днем раньше повешенный предупредил о возможном окончании восходящей тенденции). Минимумы в точках LI и L2 обозначили нижнюю границу торгового коридора. В день В произошло верхнее спружинивание, то есть предыдущий пик в точке А бьш прорван, но новые максимумы не закрепились. Неудачная попытка быков удержать новые высоты в точке В послужила медвежьим сигналом. Еще одним поводом для беспокойства стало появление в день В падающей звезды. Иногда падающие звезды бывают частью верхнего спружинивания. И тогда это — мощный сигнал к продаже. Чтобы уж окончательно запугать быков, и без того дрожащих от медвежьего верхнего спружинивания и падающей звезды, за днем В явился повешенный Исходя из медвежьего верхнего спружинивания в точке В, получаем в качестве ценового ориентира нижнюю границу горизонтальной полосы минимумы в точках L1 и L2. [c.198]

Продавать волатильность можно исходя из сигнала свечей об изменении предыдущей ценовой тенденции. Если цены перейдут в горизонтальный коридор, то — при прочих равных условиях (т.е. отсутствует влияние факторов сезонной волатильности, не ожидается публикация важных экономических сводок и т.д.) — волатильность может снизиться. Но даже в случае разворота цен волатильность может не возрасти, если ее уровень был уже слишком высок. Это связано с тем, что скачок волатильности мог произойти во время исходной сильной тенденции. [c.268]

Гэпы отрыва возникают в момент выхода из зоны скопления цен, где движению ничего не мешает из-за образования полного вакуума сопротивления. Гэп подтверждает, что прорыв подлинный, а если гэп отсутствует, нет и повода боятся выхода из ценового коридора. График американских казначейских облигаций на Рисунке 40 показывает классический медвежий гэп отрыва из зоны консолидации. [c.222]

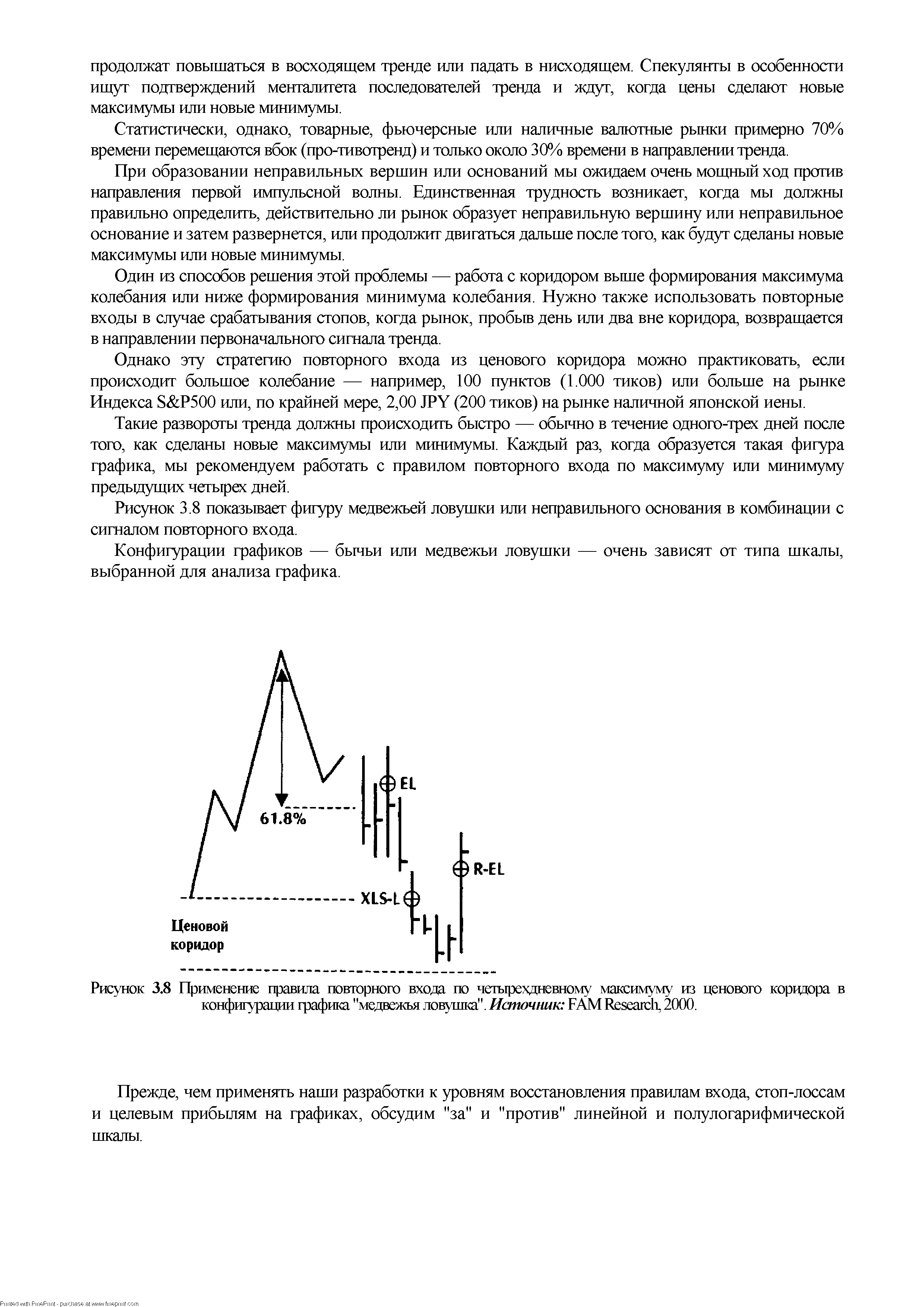

После прорыва ценового коридора мы ждем сигнала коррекции. Как только рыночная цена возвращается в ценовую полосу, мы входим повторно (или входим с опозданием) на рынок, продавая на закрытии ниже предварительно рассчитанного уровня ценовой цели (для покупающегося сигнала — наоборот). Та же модель с закрытием ниже (или выше) уровня ценовой цели используется для истинных повторных входов после срабатывания стоп-лосса. Правило стоп-лосса, целевая прибыль и плавающий стоп применяются к сигналу повторного входа таким же образом, как для первоначального входа. [c.71]

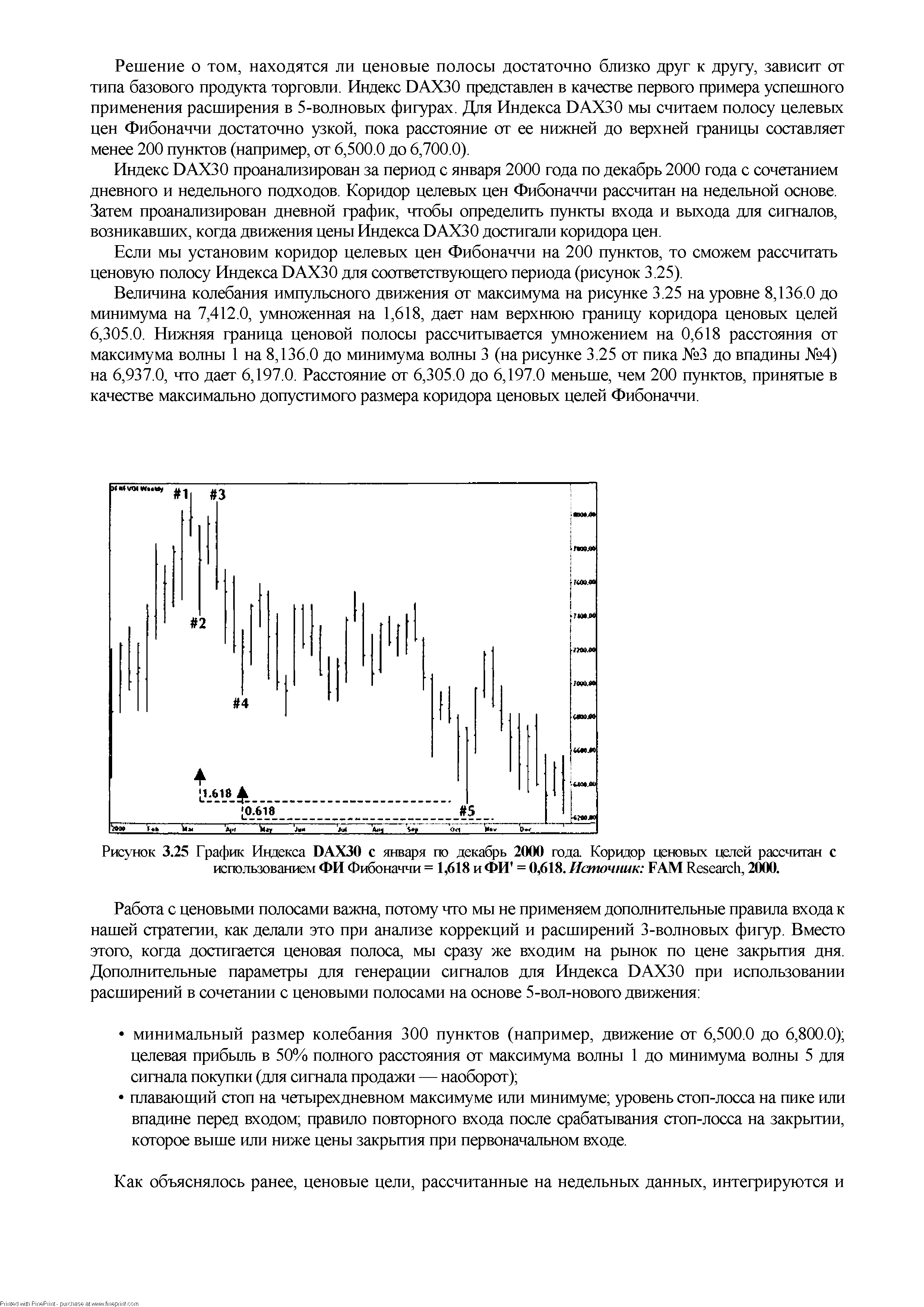

Анализ расширений 3-волновых фигур заставил нас сомневаться в возможности многократного подтверждения ценовых целей дополнительными отношениями Фибоначчи. Если теперь интегрирование 5-волновых движений позволит нам вычислять коридоры целевых цен Фибоначчи, инвесторы получат очень хорошее указание, какую ценовую цель использовать. Пока верхняя и нижняя границы ценовой полосы находятся близко друг к другу, можно использовать их как достоверные ценовые индикаторы. [c.76]

То есть, при постоянном количестве игроков, денег и акций, рыночная цена будет колебаться в горизонтальном коридоре цен, который снизу ограничен ценовым уровнем поддержки - Цп, а сверху - ценовым уровнем сопротивления - Цс (см. рис. 2) [c.28]

| Рисунок 3.25 График Индекса DAX30 с января по декабрь 2000 года Коридор ценовых целей рассчитан с использованием ФИ Фибоначчи = 1,618 и ФИ = 0,618. Источник FAM Resear h, 2000. |  |

В нашем примере с расширениями Индекса DAX30 недельный предварительно рассчитанный коридор ценовых целей достигнут почти точно, прежде чем рынок изменил направление своего тренда [c.79]

Но, чем больше подтверждений потенциальной поворотной точки можно получить заранее, тем лучше для наших торговых решений. Чтобы получить дополнительное подтверждение коридора ценовых целей, мы интегрируем данные ряда суммирования Фибоначчи в недельный график на данных Индекса DAX30. Описание будет таким же, как в Главе 2. [c.79]

| Рисунок 3.28 График Индекса DAX30 с января по декабрь 2000 года. Комбинация коридора ценовых целей вычисления и ряда суммирования Фибоначчи Источник FAM Resear h, 2000. |  |

Следует отметить, что существуют и исключения из описанных выше правил определения величины коррекции. Опыт подсказывает, что приведенные примеры характерны для ситуаций, когда цены колеблются в определенном торговом коридоре (trading range). Если цены поднимаются до рекордных значений, выбор критической точки (ценового минимума) становится невозможным, поскольку слева на графике нет ни одного ценового пика. В таких случаях я обычно умножаю максимальную цену на коэффициенты 0,618 и 0,382. В этой связи мне вспоминаются два случая. Первый — это когда я предсказал обвал на фондовом рынке в 1987 году, выступая перед группой биржевиков в Нью-Йорке. В то время августовский ценовой максимум промышленного индекса Доу-Джонса составлял примерно 2747, что являлось рекордным показателем. Умножив это значение на коэффициент 0,618, я смог рассчитать уровень поддержки (коррекции), который составил примерно 1697 (см. рис. 2.6а). [c.50]

Не слишком удачное название, особенно если ориентироваться на устоявшуюся рыночную терминологию. Если рассматривать данную модель с точки зрения ее растянутости, что явствует из описания по тексту, то лучше бы назвать формацию примерно так "Растянутая Тройная Вершина (Основание)", что могло бы выглядеть как "Extended Triple Top (Bottom)". Если же видеть здесь разбалансировку между спросом и предложением на разных сторонах рынка, возникающее на границах его ценового коридора, что находит свое проявление в некоторой "пилообразное " бокового тренда, то авторское определение действительно корректно, но явно входит в противоречие с самим описанием. (Ярим, научи, ред.) [c.58]

Эффективность осцилляторов не ограничивается, однако, только пределами "рыночного коридора". В сочетании с анализом ценовых графиков в период господства на рынке определенной тенденции осцилляторы способны предсказывать кратковременные критические периоды в динамике рыночной активности - так называемые состояния перекупленного (overbought) и перепроданного (oversold) рынка. Кроме того, осцилляторы позволяют заранее увидеть ослабление рыночной тенденции - до того, как это явно отразится на динамике цен. Например, расхождение (divergen e) между направлением движения кривой осциллятора и динамикой цен показывает, что следование рынка определенной тенденции подходит к концу. [c.246]

Зависимость между иенами на сырую нефть и акции нефтяных компаний в 1990 голу. В первой половине 1990 гола иены нефтяных акиий колебались в горизонтальном коридоре, а иены на нефть медленно снижались. Как только рынок нефти повернул вверх в начале июля, началось взрывное повышение нефтяных акиий к новым ценовым максимумам. Однако к кониу третьего квартала 1990 года падающие иены нефтяных акиий образовали отрицательное расхождение с иенами на нефть, которые приблизились к своему рекордному максимуму в 40 долл. [c.292]

Однако эту стратегию повторного входа из ценового коридора можно практиковать, если происходит большое колебание — например, 100 пунктов (1.000 тиков) или больше на рынке Индекса S P500 или, по крайней мере, 2,00 JPY (200 тиков) на рынке наличной японской иены. [c.56]

| Рисунок 3.8 Применение правила повторного входа по четырехдневному максимуму из ценового коридора в конфигурации графика "медвежья ловушка". Источник FAM Resear h, 2000. |  |

Если мы установим коридор целевых цен Фибоначчи на 200 пунктов, то сможем рассчитать ценовую полосу Индекса DAX30 для соответствующего периода (рисунок 3.25). [c.77]

После создания полос ценовых целей Фибоначчи из 5-волно-вых движений, многократное подтверждение ценовых целей на расширениях откроет горизонты для прогнозирования важных изменений цены на рынке. Ценовые полосы — наиболее важный параметр анализа расширений 5-волновых движений. Мы никогда не сможем знать наверняка, дойдет ли цена рынка до ценовых целей, но, если она вошла в коридоры, они могут быть очень мощными и надежными торговыми инструментами [c.78]

В январе 2001 года пять ФИ-эллипсов охватывают 15-минутные движения цены Индекса S P500. Конечная точка третьего из пяти ФИ-эллипсов подтверждает разворот тренда в точке J. Та же точка разворота подтверждается парой дней временных целей Фибоначчи, которые пересекаются на пике J в коридоре шириной всего в два 15-минутных ценовых бара. [c.227]

Рисунок 8.29 демонстрирует, что инструменты Фибоначчи можно применять к любому продукту или ценовой фигуре. Пока волатильность остается высокой, геометрические торговые устройства Фибоначчи работают последовательно и прибыльно. Конечная точка ФИ-эллипса (нашего стандартного инструмента Фибоначчи) на рисунке 8.29 подтверждается ФИ-спира-лью, расширением и коридором времени двух дней временных целей Фибоначчи. [c.234]

В то же время, все сторонники теханализа в один голос утверждают, что такой тактики следует придерживаться в ценовом коридоре или на слабом тренде, но никоим образом не во время сильных рывков цен, так как в этом случае осциллятор надолго уходит за справочную линию, однако, цена продолжает двигаться в прежнем направлении и трейдер, вставший против рынка, несёт убытки (посмотрите на рис. 53 во время сильного подъёма цен в [c.143]

В заключение я бы хотел предложить Вам одну из моих тактических наработок (своего рода мое ноу-хау), которая дает неплохие результаты на внутридневных интервалах слот-рынка Форекс (см. раздел 1.9.2.1). Ежедневно около 9 00 московского времени на базе математической модели, включающей в себя все достижения в области прогнозирования движения цен (в том числе модели типа вентилятор (см. раздел 1.4.1.2), ценовых проекторов, показания осцилляторов Ssto h, RSI и mA D), рассчитываются коридоры изменения цен для каждого из шести основных валютных курсов USD/DEM, USD/ HF, GBP/USD, USD/JPY, DEM/ HF, GBP/DEM. При этом производится расчет максимальных и минимальных значений указанных валют (т.е. получаются два коридора — коридор для значений High и коридор для значений Low) на период построения четырех баров Вашего рабочего диапазона. На временном диапазоне 300 минут такой прогноз (я его назвал Экстраполяция коридоров цен или сокращенно ЭКЦ) [c.118]