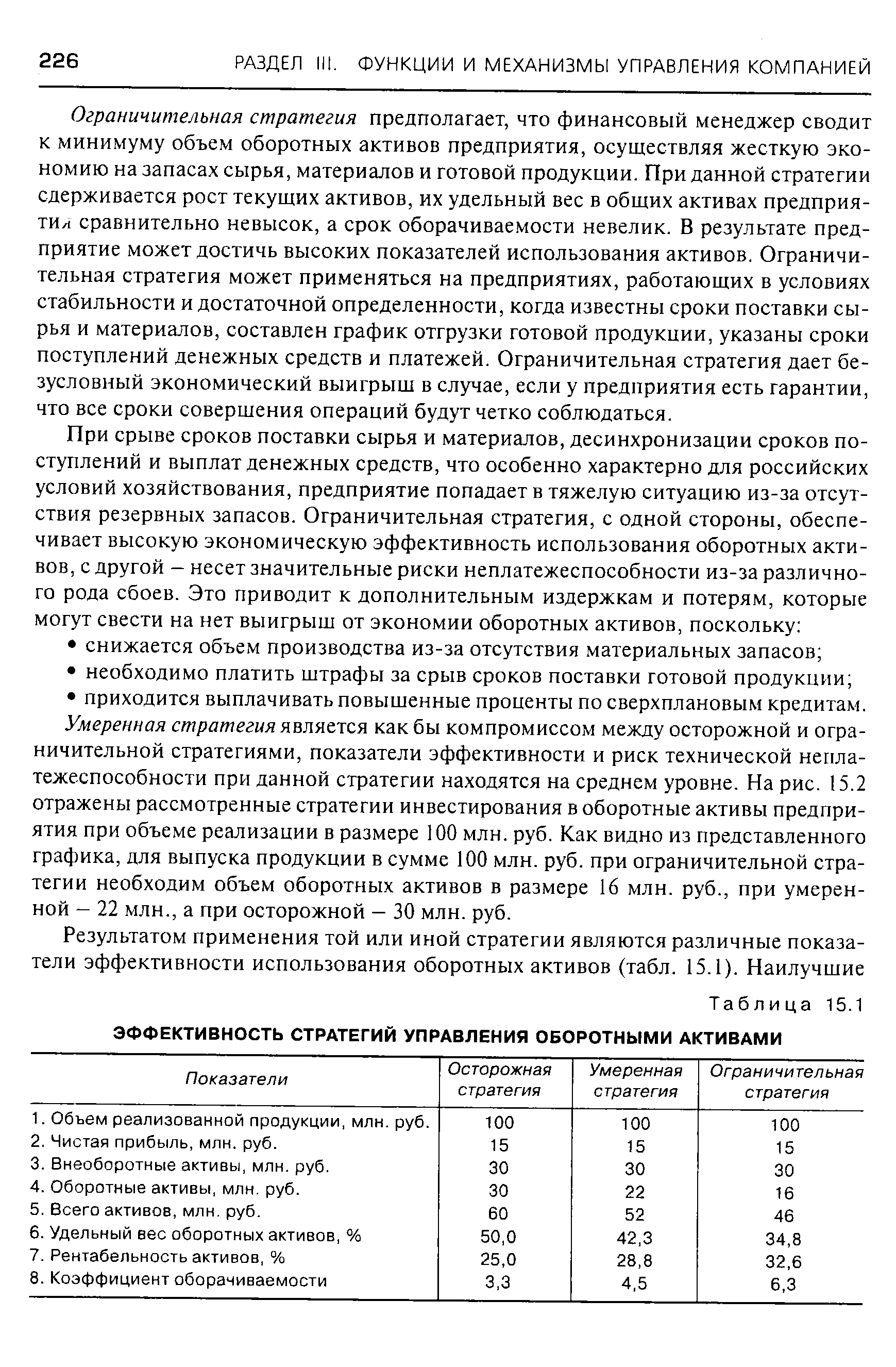

| Таблица 15.1 ЭФФЕКТИВНОСТЬ СТРАТЕГИЙ УПРАВЛЕНИЯ ОБОРОТНЫМИ АКТИВАМИ |  |

Управление оборотным капиталом. Политика предприятия в области оборотного капитала. Виды стратегии финансирования текущих активов. Компоненты оборотного капитала. Оценка оборотного капитала. Принятие решений о структуре оборотных средств и краткосрочной кредиторской задолженности значение управления оборотными активами очередность сроков финансирования сумма оборотных средств решения о соотношении кредиторской задолженности и оборотных средств. [c.471]

Формирование заданного объема оборотных активов требует привлечения соответствующих финансовых ресурсов. Поэтому комплексное управление оборотным капиталом наряду с разработкой стратегии управления текущими активами предусматривает и выработку стратегии по финансированию данных активов. [c.227]

Политика управления оборотным капиталом заключается в выработке стратегии управления текущими активами в сочетании со стратегией финансирования, которые в совокупности должны обеспечивать формирование оптимального размера чистого оборотного капитала. В табл. 15.2 показано влияние на величину чистого оборотного капитала стратегий управления текущими активами и источниками финансирования. [c.231]

Управление оборотными активами и капиталом - это процесс разработки стратегии и тактики принятия решений, определяющих объем текущих активов по видам, объем и виды инвестиций для их финансирования, а также организацию повседневной работы, обеспечивающей их достаточность и эффективность использования. [c.251]

Политика управления оборотными активами представляет собой часть общей финансовой стратегии предприятия, заключающейся в формировании необходимого объема и состава оборотных активов, рационализации и оптимизации структуры источников их финансирования. [c.123]

Из анализа формулы (3) сразу следуют несколько подходов к управлению оборотными активами. Прежде всего, это то, что на стоимость оказывают влияние все аспекты финансового цикла, многие из которых действуют в противоположных направлениях. Это влияние носит характер как линейной, так и не линейной зависимости. К росту стоимости приводит увеличение величины дебиторской задолженности при одновременном не увеличении длительности финансового цикла. Это равносильно сокращению сроков коммерческого кредитования покупателей при росте продаж за денежные средства и/или росте собираемости дебиторской задолженности. С другой стороны, увеличение срока коммерческого кредита со стороны поставщиков с тенденцией снижения цен на закупаемые сырье и материалы при условии не сокращения объемов выпуска положительно скажется на стоимости бизнеса. Формула (3) позволяет дать количественную оценку влиянию разных стратегий управления дебиторской и кредиторской задолженностью на стоимость предприятия в целом. [c.27]

Задачей финансового менеджера является выработка стратегии финансирования текущих активов путем определения оптимального соотношения между долгосрочными и краткосрочными источниками финансирования. В практике управления оборотным капиталом можно выделить три стратегии финансирования текущих активов — консервативную, агрессивную и умеренную. [c.228]

Если отчет о движении наличности свидетельствует о приросте оборотных активов (расходовании наличности), аналитику следует выяснить, пропорционален ли такой прирост увеличению выручки или же речь идет о недостатках управления либо об изменении стратегии фирмы. Если же оборотные активы компании сократились (источник наличности), уточните, отражает ли это снижение уменьшение выручки или это сознательное решение [c.254]

Главное в стратегии предотвращения банкротства предприятия, в решении проблем ликвидности и платежеспособности заключается в профессиональном управлении оборотными средствами. С одной стороны, это предполагает оптимизацию источников оборотных средств на основе выработанной стратегии, а с другой — размещение этих средств между материальными и нематериальными оборотными активами, а также в сфере производства и сфере обращения. Большую роль здесь играет правильно выбранная кредитная политика, связанная с использованием кредита в качестве финансового рычага. В то же время при существующей учетной ставке это сделать довольно сложно. [c.266]

Важнейшей стороной обеспечения устойчивости хозяйственной системы, связанной с производимой продукцией и технологией производства, является обеспечение оптимального состава и структуры активов, а также правильный выбор стратегии управления ими. Устойчивость хозяйственной системы зависит от качественных факторов управления текущими активами количества используемых оборотных средств видов задействованных оборотных средств величины запасов в денежной форме и т. д. Тут возможна двоякая ситуация. Если в хозяйственной системе уменьшают размеры запасов, то высвобождаемые денежные ресурсы в виде свободного капитала можно пустить в оборот и увеличить размер прибыли. С другой стороны, растет возможность приостановки производства из-за возникновения недостаточности запасов. [c.57]

Управлением оборотным капиталом называется процесс принятия решений и выработки стратегий, определяющих объем и типы инвестиций в текущие активы, во-первых, и объем и вид финансирования за счет краткосрочных обязательств — во-вторых. Повседневная деятельность фирмы выражается в денежном потоке через счета оборотного капитала. Управление оборотным капиталом включает также анализ рисков и выгоды. Высокое значение коэффициента текущей ликвидности (оборотные активы/краткосрочные обязательства) свидетельствует о хорошей ликвидности и относительно низком риске. Тем не менее для текущих активов характерна, как правило, низкая доходность, в то время как краткосрочные обязательства чаще всего сопровождаются относительно большим процентом. Следовательно, высокая ликвидность имеет свою, и немалую, цену. [c.221]

Оборотный капитал, называемый иногда валовым оборотным капиталом, относится к оборотным активам. Чистый оборотный капитал представляет собой текущие активы за вычетом текущих обязательств. Политика управления оборотным капиталом основана на базовом подходе к принятию решений по плановым показателям каждого вида оборотных активов и их финансированию. Менеджмент оборотного капитала подразумевает повседневное управление текущими активами и текущими обязательствами в рамках принятой стратегии. [c.254]

Должностные обязанности. Организует управление движением. финансовых ресурсов предприятия и регулирование финансовых отношений, возникающих между хозяйствующими субъектами в условиях рынка, в целях наиболее эффективного использования всех видов ресурсов в процессе производства и реализации продукции (работ, услуг) и получения максимальной прибыли. Обеспечивает разработку финансовой стратегии предприятия и его финансовую устойчивость. Руководит разработкой проектов перспективных и текущих финансовых планов, прогнозных балансов и бюджетов денежных средств. Обеспечивает доведение утвержденных финансовых показателей до подразделений предприятия. Участвует в подготовке проектов планов реализации продукции (работ, услуг), капитальных вложении, научных исследований и разработок, планировании себестоимости продукции и рентабельности производства, возглавляет работу по расчету прибыли и налога на прибыль. Определяет источники финансирования производственно-хозяйственной деятельности предприятия, включающие бюджетное финансирование, краткосрочное и долгосрочное кредитование, выпуск и приобретение ценных бумаг, лизинговое финансирование, привлечение заемных и использование собственных средств, про- водит исследование и анализ финансовых рынков, оценивает возможный финансовый риск применительно к каждому источнику средств и разрабатывает предложения по его уменьшению. Осуществляет инвестиционную политику и управление активами предприятия, определяет оптимальную их структуру, подготавливает предложения по замене, ликвидации активов, следит за портфелем ценных бумаг, проводит анализ и оценку эффективности финансовых вложений. Организует разработку нормативов оборотных средств и мероприятий по ускорению их оборачиваемости. Обеспечивает своевременное поступление доходов, оформление в установленные сроки финансово-расчетных и банковских операций, оплату счетов поставщиков и подрядчиков, погашение займов, выплату процентов, заработной платы рабочим и служащим, перечисление налогов и сборов в федеральный, региональный и местный бюджеты, в государственные внебюджетные социальные фонды, платежей в банковские учреждения. Анализирует финансово-хозяйственную деятельность предприятия, участвует в разработке предложений, направленных на обеспечение платежеспособности, предупреждение образования и ликвидацию неиспользуемых товар- [c.115]

Для конкретного предприятия наиболее реальна одна из следующих трех моделей стратегии финансового управления оборотными средствами (рис. 9.7,9.8,9.9), в основу которых положена посылка, что для обеспечения ликвидности как минимум внеоборотные активы и системная часть текущих активов должны покрьшть-338 [c.338]

Одним из путей определения, как предполагаемые изменения логистической системы будут влиять на прибыль и рентабельность предприятия является использование стратегических моделей прибыли и рентабельности [1]. Пример использования подобных моделей (по данным компании Sara Lee orporation, США) представлен на рис. 1.1. В соответствии с ним, одной из основных задач любой фирмы является повышение рентабельности собственного капитала. Поскольку при этом изменение финансового левереджа (рычага) является стратегическим решением и, как правило, принимается в верхних эшелонах управления, для увеличения рентабельности собственного капитала требуется добиться увеличения рентабельности активов. Логистика может оказывать существенное влияние на данный показатель через сокращение запасов сырья, полуфабрикатов, комплектующих и готовых изделий, поскольку очень часто 50 и более процентов оборотного капитала фирм-продуцентов приходится на запасы. Поэтому логистический фактор, воздействующий на собственный капитал, в значительной мере зависит от политики компаний в отношении уровней запасов, степени контроля и управления уровнем запасов, а также от системы планирования потребностей распределения. Известно, что традиционная концепция экономического размера заказов не всегда отражает истинные потребности производства и распределения. В результате возникает избыточный уровень запасов. В свою очередь, закупки сырья и материалов тесно связаны со счетами кредиторов. Такие счета являются, с точки зрения логистики, ключевыми элементами баланса фирм и оказывают влияние на их оборотный капитал. Следовательно, интеграция управления закупками и управления производством - составная часть логистической стратегии - может дать положительный эффект, что и подтверждается практикой. Кроме того логистика может оказывать воздействие и на такие элементы баланса, как наличность и дебиторская задолженность, поскольку логистическая деятельность непосредственно влияет на сроки выполнения заказов и, соответственно, на сроки выписки счетов и их оплаты. [c.4]