Управление оборотным капиталом. Политика предприятия в области оборотного капитала. Виды стратегии финансирования текущих активов. Компоненты оборотного капитала. Оценка оборотного капитала. Принятие решений о структуре оборотных средств и краткосрочной кредиторской задолженности значение управления оборотными активами очередность сроков финансирования сумма оборотных средств решения о соотношении кредиторской задолженности и оборотных средств. [c.471]

Инфляция и финансовые результаты деятельности предприятия. Методы исчисления реальной рентабельности предприятия. Особенности финансового анализа с учетом инфляционных факторов. Инфляция и переоценка активов. Методы оценки рыночной стоимости предприятия в условиях инфляции. Инвестиционная политика в условиях инфляции и инфляционная коррекция методов анализа инвестиционных проектов. Особенности управления оборотными активами и коммерческой политики предприятия в инфляционной среде. [c.473]

Управление денежны ми средствами имеет такое же значение, как и управление запасами и дебиторской задолженностью. Искусство управления оборотными активами состоит в том, чтобы держать на счетах минимально необходимую сумму денежных средств, которые нужны для текущей оперативной деятельности. Сумма денежных средств, которая необходима хорошо управляемому предприятию, -это, по сути дела, страховой запас, предназначенный для покрытия кратковременной несбалансированности денежных потоков. Она должна быть такой, чтобы ее хватало для производства всех первоочередных платежей. Поскольку денежные средства, находясь в кассе или на счетах в банке, не приносят дохода, а их эквивалент ,i краткосрочные финансовые вложения имеют невысокую.доходность, их нужно иметь в наличии на уровне безопасного минимума. [c.279]

Финансовые решения краткосрочного характера. Условно обособляются разделы II и V, т. е. это задачи по управлению текущей финансовой деятельностью, включая управление ликвидностью и платежеспособностью. С позиции кругооборота и трансформации денежных средств текущая деятельность означает поступление производственных запасов с одновременным возникновением (как правило) кредиторской задолженности и последующую трансформацию запасов в незавершенное производство, готовую продукцию, дебиторскую задолженность, денежные средства. Иными словами, сюда относятся задачи по управлению оборотными активами и источниками их финансирования. [c.327]

Управление оборотными активами [c.369]

Грамотное управление оборотными активами предполагает также соблюдение баланса между потребностью в товарно-материальных запасах и стоимостью инвестиций в запасы. Причем необходимо просчитывать и альтернативные издержки, т. е. норму доходности, которую может обеспечить капитал, если вложить его не в запасы, а в другие объекты с аналогичными уровнями риска. [c.333]

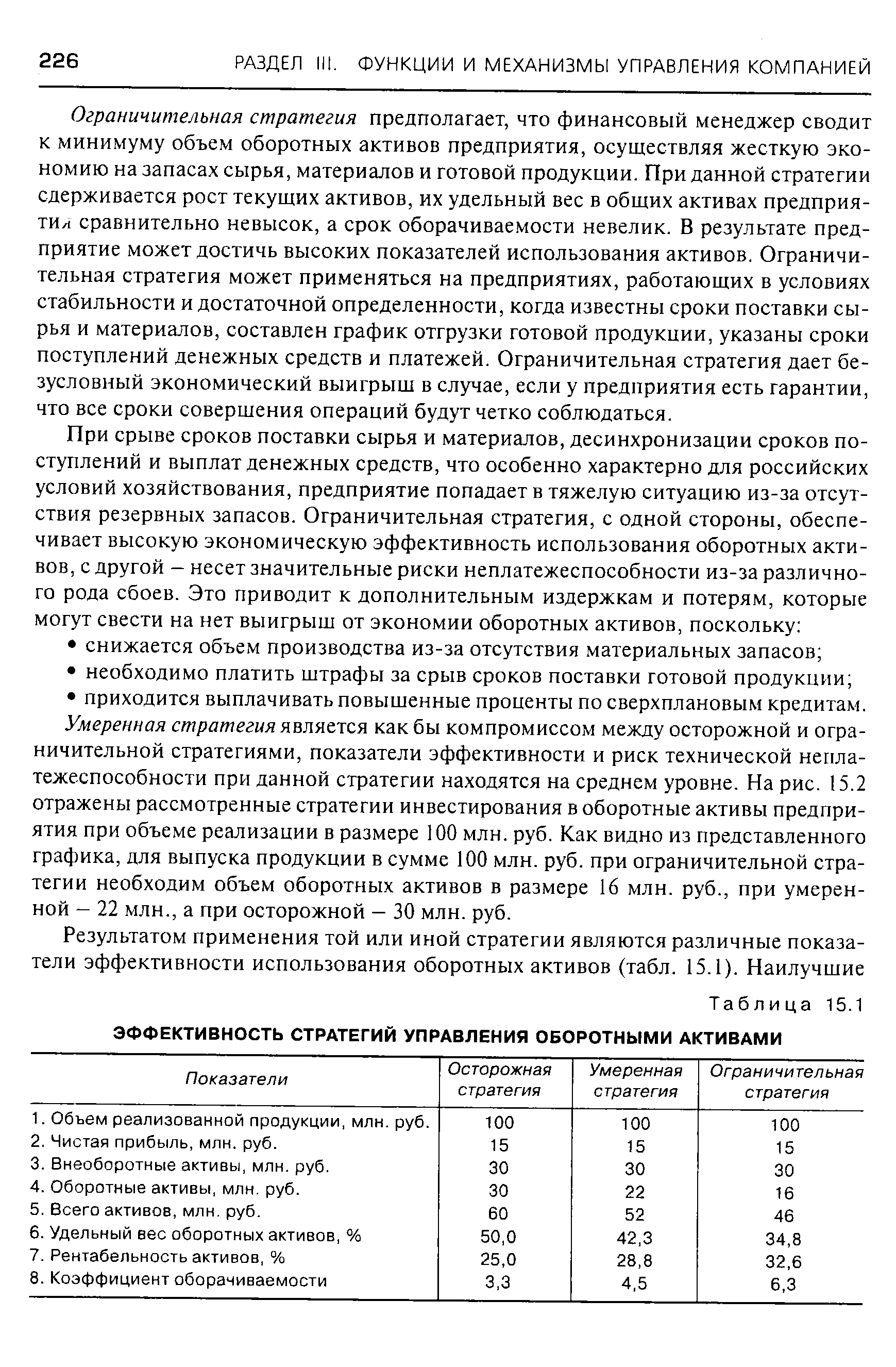

Политика управления оборотными активами [c.225]

Разрабатывая стратегию управления оборотными активами, финансовый менеджер должен определить их рациональный объем и структуру для обеспечения бесперебойного хода производственного процесса. В хозяйственной практике можно выделить три стратегии управления оборотными активами - осторожную, ограничительную и умеренную. [c.225]

| Таблица 15.1 ЭФФЕКТИВНОСТЬ СТРАТЕГИЙ УПРАВЛЕНИЯ ОБОРОТНЫМИ АКТИВАМИ |  |

Эффективность использования финансовых ресурсов рассматривается в рамках управления оборотными активами. В частности, здесь рассчитываются оборачиваемость производственных запасов и средств в расчетах, продолжительность операционного и финансового циклов и другие показатели Соответствующие методики и их характеристика приведены в специальной литературе. Здесь лишь отметим, что ускорение оборачиваемости вложений в оборотные активы рассматривается как благоприятная тенденция. [c.274]

К внутренним факторам, определяющим эффективность стратегии управления оборотными активами предприятия, относятся система управления затратами, дебиторской задолженностью ценовая политика наличие учетной политики, позволяющей использовать обоснованные методы оценки товарно-материальных запасов (по фактической себестоимости, по стоимости первых закупок (ФИФО), по стоимости последних закупок (ЛИФО)). [c.382]

Управление оборотными активами предприятия с помощью методов и инструментов финансового менеджмента представляет собой обширную часть операций финансового менеджмента. Это связано с большим количеством элементов их внутреннего материально- вещественного и финансового состава, требующих применения конкретных функций и методов управления трансформации и взаимопроникновения их видов, большой значимостью в обеспечении экономических характеристик предприятия и результатов его деятельности. [c.409]

В задачи управления оборотными активами с целью обеспечения роста их рентабельности и показателей эффективности работы предприятия в целом входят [c.409]

Рентабельность имущества предприятия во многом зависит от эффективного управления оборотными активами. С помощью конкретных приемов, в том числе финансовых можно добиться значительного ускорения оборачиваемости оборотных средств и в целом за счет этого увеличить все качественные показатели эффективности предприятия. [c.411]

Следует заметить, что политика и механизм управления оборотными активами предприятия разрабатывается по следующим основным этапам [c.412]

С учетом основной цели финансового менеджмента в процессе осуществления управления оборотными активами предприятия следует учесть, что требование наличия постоянной платежеспособности предприятия преследует цель эффективной организации производственно-коммерческого цикла. Пока деньги сохраняют свою ликвидную форму, руководство компании имеет некоторую степень свободы действий в отношении того, куда их направить. Эта свобода действий зависит от суммы денежных средств, уже вложенных в такие затраты как выплата дивидендов, производственные запасы, погашение долгов и долгосрочные инвестиции. [c.418]

Общая сумма поступлений денежных средств зависит также от способности руководства привлекать ресурсы в том числе кредиты. В отношении невложенных денежных средств руководство в момент получения этих средств может направлять их на любую цель, которую оно посчитает наиболее важной. Таким образом, политика управления денежными активами представляет собой часть общей политики управления оборотными активами предприятия. Основное ее содержание состоит в том, чтобы оптимизировать совокупный размер их остатка с целью обеспечения постоянной платежеспособности и эффективного использования в процессе хранения. К числу основных этапов формирования политики управления денежными активами следует отнести [c.418]

Улучшение платежеспособности предприятия неразрывно связано с политикой управления оборотными активами и текущими пассивами. Такая политика предполагает оптимизацию оборотных средств и минимизацию краткосрочных обязательств. [c.86]

Особое внимание следует уделить состоянию материально-производственных запасов. Часто специалисты предприятий придерживаются в управлении оборотными активами политики увеличения объема материальных запасов на случай непредвиденных обстоятельств, полагая, что это лучший способ вложения денежных средств для защиты от инфляции. Однако увеличение материальных запасов приводит к оттоку денежных средств и снижению ликвидности баланса предприятия. [c.123]

Важная часть проблемы управления оборотными активами — это направления использования. Для этого рассмотрим их состав и организацию. [c.101]

ПОЛИТИКА УПРАВЛЕНИЯ ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТЬЮ — составная часть общей политики управления оборотными активами заключается в оптимизаций общего ее размера и обеспечении своевременной ее инкассации. Разработка на предприятии П.у.д.з. предполагает [c.233]

Управление оборотными активами предприятия (денежные средства, дебиторы, материально-производственные запасы и т.д.). [c.329]

Эффективное управление оборотными активами рассматривается как один из способов удовлетворения потребности в капитале. Таким образом, управляя оборотными активами, предприятие получает возможность в меньшей степени зависеть от внешних источников получения денежных средств и повысить свою ликвидность. [c.54]

В рамках управления оборотными активами рассматривается эффективность использования финансовых ресурсов. Здесь рассчитываются, показатели оборачиваемости (таблица 15), а также продолжительность операционного и финансового циклов. [c.89]

Комплексное оперативное управление оборотными активами и краткосрочными обязательствами предприятия [c.307]

Вернемся к постановке основной задачи рационального управления оборотными активами предприятия всеми силами и средствами сокращать периоды оборачиваемости запасов и кредиторской задолженности и увеличивать средний срок оплаты кредиторской задолженности (в рамках деловой этики, разумеется), с целью снижения ТФП, вплоть до превращения их в отрицательную величину. Здесь мы рассматриваем в основном те возможности маневра по сокращению ТФП предприятия и сроков оборачиваемости оборотных средств, которые относятся к стыку финансов и сбыта [c.314]

В данной главе рассмотрим общие подходы к решению вопроса Куда вложить финансовые ресурсы с наибольшей эффективностью , отражающего, как несложно заметить, инвестиционный аспект системы управления финансами. Заметим, что речь идет о расширенном понимании этого термина, т. е. о распределении общего объема финансовых ресурсов на конкретные виды активов или, точ-неее, об оптимизации актива баланса. В активной стороне баланса представлены две группы активов — долгосрочные и краткосрочные. Первые, по сути, определяют политику собственников предприятия в отношении вида бизнеса, его материально-технической базы (речь идет собственно об инвестиционной деятельности, заключающейся в выборе варианта долгосрочного вложения капитала) вторые — политику в отношении текущего управления финансами (речь идет об управлении оборотными активами). [c.363]

Первая группа потоков наличности включает те из них, которые относятся к повседневным операциям предприятия — приобретению материальных запасов, производству, продаже продукции или предоставлению услуг и взиманию дебиторской задолженности. Начальный шаг при рассмотрении движения наличности и заключается в анализе таких потоков. Это предполагает сопоставление величины нагачности, обеспечиваемой прибыльными операциями (чистый доход плюс амортизация плюс другие позиции, не связанные с выплатой начичности), с потребностью в финансировании этой деятельности (например, для прироста дебиторской задолженности или запасов). Главными направлениями анализа для кредитора при этом служат качество поступлений, управление оборотными активами и управление текущими обязательствами. [c.254]

Проблема управления дебиторской задолженнрс-тью в России значительно осложняется несовершенством нормативной и законодательной базы в части востребования задолженности. Российская экономика стала постепенно избавляться от некоторых советских принципов поддержки отстающих предприятий. Так, с 1997 г. прекратили свое хождение налоговые освобождения . В 1999 г. отменена практика взаимозачетов на основе госдолга. Однако управление дебиторской задолженностью, во многих случаях по-прежнему сведено у нас к поиску цепочек взаимозачетов, к оценке возможностей использования бартера, обязательств, векселей и иных суррогатных платежей. С целью скрыть денежные и материальные потоки от внешних наблюдателей (кредиторов, представителей налоговой инспекции, антимонопольного комитета, акционеров-аутсайдеров или других) предприятия, зачастую прячутся в тень . Эта серьезная проблема (о ней уже шла речь в главе 3), напрямую связанна с обсуждаемыми здесь вопросами. Весь разнообразный арсенал методов управления оборотными активами станет возможным использовать лишь тогда, когда будет нормализовано кредитно-денежное обращение в государстве. Тем не менее, общие принципы должны быть известны сегодняшним экономистам и реализовываться в их повседневной деятельности. [c.378]

По оценкам специалистов, занимающихся консультированием в области финансового менеджмента, из общей экономии, которую может получить предприятие при рациональном управлении финансами, 50% может дать управление материально-производственными запасами, 40% — управление запасами готовой продукции и дебиторской задолженностью и остальные 10% — управление собственным технологическим циклом. Поэтому необходимо сосредоточить основное внимание в управлении финансами на 90% из существующих возможностей1. Следовательно, одним из важных факторов повышения эффективности управления оборотными активами является сокращение финансового цикла (периода оборота чистого оборотного капитала) при сохранении приемлемого соотношения между дебиторской и кредиторской задолженностью, что может служить одним из критериев управления финансами предприятия.-Поскольку продолжительность производственного цикла больше длительности финансового цикла на период оборота кредиторской задолженности, то снижение финансового цикла обычно приводит и к сокращению операционного цикла, что характеризует положительную тенденцию в деятельности предприятия. [c.136]

Смотреть страницы где упоминается термин Управление оборотными активами

: [c.363] [c.124] [c.670] [c.227] [c.212] [c.280] [c.173] [c.12]Смотреть главы в:

Финансы -> Управление оборотными активами

Анализ финансовых отчетов (на основе GAAP) -> Управление оборотными активами