Общая сумма поступлений денежных средств зависит также от способности руководства привлекать ресурсы в том числе кредиты. В отношении невложенных денежных средств руководство в момент получения этих средств может направлять их на любую цель, которую оно посчитает наиболее важной. Таким образом, политика управления денежными активами представляет собой часть общей политики управления оборотными активами предприятия. Основное ее содержание состоит в том, чтобы оптимизировать совокупный размер их остатка с целью обеспечения постоянной платежеспособности и эффективного использования в процессе хранения. К числу основных этапов формирования политики управления денежными активами следует отнести [c.418]

Улучшение платежеспособности предприятия неразрывно связано с политикой управления оборотными активами и текущими пассивами. Такая политика предполагает оптимизацию оборотных средств и минимизацию краткосрочных обязательств. [c.86]

ПОЛИТИКА УПРАВЛЕНИЯ ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТЬЮ — составная часть общей политики управления оборотными активами заключается в оптимизаций общего ее размера и обеспечении своевременной ее инкассации. Разработка на предприятии П.у.д.з. предполагает [c.233]

Формирование финансовой политики по отдельным аспектам финансовой деятельности предприятия может носить многоуровневый характер. Так, например, в рамках политики управления активами предприятия могут быть разработаны политика управления оборотными и внеоборотными активами. В свою очередь политика управления оборотными активами может включать в качестве самостоятельных блоков политику управления отдельными их видами и т.п. [c.47]

ПОЛИТИКА УПРАВЛЕНИЯ ОБОРОТНЫМИ АКТИВАМИ [c.116]

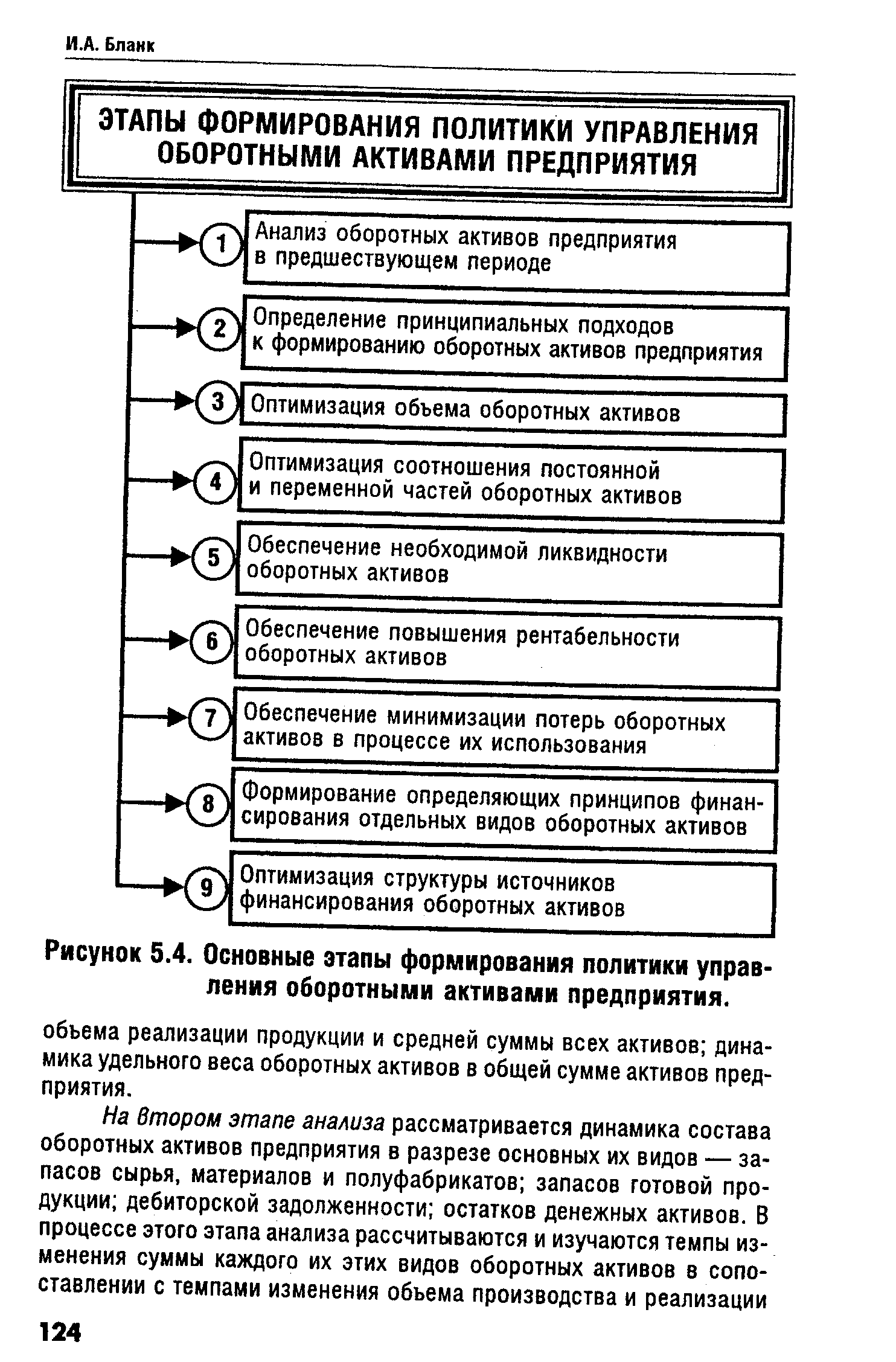

Значительный объем финансовых ресурсов, инвестируемых в оборотные активы, многообразие их видов и конкретных разновидностей, определяющая роль в ускорении оборота капитала и обеспечении постоянной платежеспособности, а также ряд других условий, определяют сложность задач финансового менеджмента, связанных с управлением оборотными активами. Комплекс этих задач и механизмы их реализации получают отражение в разрабатываемой на предприятии политике управления оборотными активами. [c.123]

Политика управления оборотными активами представляет собой часть общей финансовой стратегии предприятия, заключающейся в формировании необходимого объема и состава оборотных активов, рационализации и оптимизации структуры источников их финансирования. [c.123]

Политика управления оборотными активами предприятия разрабатывается по следующим основным этапам (рис. 5.4.)- [c.123]

ЭТАПЫ ФОРМИРОВАНИЯ ПОЛИТИКИ УПРАВЛЕНИЯ ОБОРОТНЫМИ АКТИВАМИ ПРЕДПРИЯТИЯ [c.124]

| Рисунок 5.4. Основные этапы формирования политики управления оборотными активами предприятия. |  |

Политика управления оборотными активами получает свое отражение в системе разработанных на предприятии финансовых нормативов. Основными из таких нормативов являются [c.130]

В разрезе этих групп оборотных активов конкретизируется политика управления ими, которая подчинена общей политике управления оборотными активами предприятия. [c.131]

Политика управления запасами представляет собой часть общей политики управления оборотными активами предприятия, заключающейся в оптимизации общего размера и структуры запасов товарно-материальных ценностей, минимизации затрат по [c.131]

Политика управления дебиторской задолженностью представляет собой часть об цей политики управления оборотными активами и маркетинговой политики предприятия, направленной на расширение объема реализации продукции и заключающейся в оптимизации общего размера этой задолженности и обеспечении своевременной ее инкассации. [c.140]

Политика управления денежными активами представляет собой часть общей политики управления оборотными активами предприятия, заключающуюся в оптимизации совокупного размера их остатка с целью обеспечения постоянной платежеспособности и эффективного использования в процессе хранения. [c.159]

Характерными признаками консервативной политики управления оборотными активами является то, что предприятие сдерживает рост текущих активов и стремится их минимизировать. В результате удельный вес оборотных активов в общем объеме имущества сравнительно невелик (менее 40 %), а период их оборачиваемости небольшой. Подобную политику предприятие проводит в условиях достаточно определенной ситуации либо объем продаж, сроки поступления денежных средств и платежей по обязательствам, необходимый объем запасов и сроки их поставки заранее известны, либо при жесткой экономии всех видов ресурсов. [c.121]

Консервативная политика управления оборотными активами обеспечивает высокую рентабельность активов, но несет в себе риск высокой технической неплатежеспособности из-за непредвиденных изменений конъюнктуры на товарном и финансовом рынках. [c.122]

Умеренная политика управления оборотными активами занимает промежуточное положение. Для нее характерен средний уровень рентабельности и оборачиваемости активов (табл. 5.2). [c.122]

Признаком умеренной политики служит нейтральный удельный вес кредитов и займов в валюте баланса. Следует отметить, что при консервативной политике управления оборотными активами ей может соответствовать умеренный или консервативный тип политики управления краткосрочными обязательствами, но не агрессивный. Умеренной политике управления оборотными активами может соответствовать любой тип управления краткосрочными обязательствами. Наконец, агрессивной политике управления оборотными активами может соответствовать агрессивный или умеренный тип управления краткосрочными обязательствами, но не консервативный. [c.123]

Управление оборотным капиталом. Политика предприятия в области оборотного капитала. Виды стратегии финансирования текущих активов. Компоненты оборотного капитала. Оценка оборотного капитала. Принятие решений о структуре оборотных средств и краткосрочной кредиторской задолженности значение управления оборотными активами очередность сроков финансирования сумма оборотных средств решения о соотношении кредиторской задолженности и оборотных средств. [c.471]

Инфляция и финансовые результаты деятельности предприятия. Методы исчисления реальной рентабельности предприятия. Особенности финансового анализа с учетом инфляционных факторов. Инфляция и переоценка активов. Методы оценки рыночной стоимости предприятия в условиях инфляции. Инвестиционная политика в условиях инфляции и инфляционная коррекция методов анализа инвестиционных проектов. Особенности управления оборотными активами и коммерческой политики предприятия в инфляционной среде. [c.473]

Таким образом, политика управления оборотными средствами должна обеспечить компромисс между (а) затратами на поддержание оборотных активов в сумме, составе и структуре, наверняка гарантирующими от сбоев в технологическом процессе (б) доходами в связи с бесперебойной [c.318]

Политика управления оборотным капиталом заключается в выработке стратегии управления текущими активами в сочетании со стратегией финансирования, которые в совокупности должны обеспечивать формирование оптимального размера чистого оборотного капитала. В табл. 15.2 показано влияние на величину чистого оборотного капитала стратегий управления текущими активами и источниками финансирования. [c.231]

К внутренним факторам, определяющим эффективность стратегии управления оборотными активами предприятия, относятся система управления затратами, дебиторской задолженностью ценовая политика наличие учетной политики, позволяющей использовать обоснованные методы оценки товарно-материальных запасов (по фактической себестоимости, по стоимости первых закупок (ФИФО), по стоимости последних закупок (ЛИФО)). [c.382]

Особое внимание следует уделить состоянию материально-производственных запасов. Часто специалисты предприятий придерживаются в управлении оборотными активами политики увеличения объема материальных запасов на случай непредвиденных обстоятельств, полагая, что это лучший способ вложения денежных средств для защиты от инфляции. Однако увеличение материальных запасов приводит к оттоку денежных средств и снижению ликвидности баланса предприятия. [c.123]

Если предприятие не ставит никаких ограничений в наращивании текущих активов, держит значительные денежные средства, имеет значительные запасы сырья и готовой продукции и, стимулируя покупателей, раздувает дебиторскую задолженность — удельный вес текущих активов в общей сумме всех активов высок, а период оборачиваемости оборотных средств длителен, — это признаки агрессивной политики управления текущими активами, которая в практике финансового менеджмента получила меткое название жирный кот . Агрессивная политика способна снять с повестки дня вопрос возрастания риска технической неплатежеспособности, но не может обеспечить повышенную экономическую рентабельность активов (см. табл. 7). [c.325]

Если предприятие всячески сдерживает рост текущих активов, стараясь минимизировать их — удельный вес текущих активов в общей сумме всех активов низок, а период оборачиваемости оборотных средств краток — это признаки консервативной политики управления текущими активами ( худо-бедно ). Такую политику [c.325]

Если предприятие придерживается центристской позиции — это умеренная политика управления текущими активами. И экономическая рентабельность активов, и риск технической неплатежеспособности, и период оборачиваемости оборотных средств находятся на средних уровнях. [c.326]

Оборотный капитал, называемый иногда валовым оборотным капиталом, относится к оборотным активам. Чистый оборотный капитал представляет собой текущие активы за вычетом текущих обязательств. Политика управления оборотным капиталом основана на базовом подходе к принятию решений по плановым показателям каждого вида оборотных активов и их финансированию. Менеджмент оборотного капитала подразумевает повседневное управление текущими активами и текущими обязательствами в рамках принятой стратегии. [c.254]

Оптимизация объема оборотных активов. Такая оптимизация должна исходить из избранного типа политики формирования оборотных активов, обеспечивая заданный уровень соотношения эффективности их использования и риска. Процесс оптимизации объема оборотных активов на этой стадии формирования политики управления ими состоит из трех основных этапов. [c.126]

Управление финансированием оборотных активов предприятия подчинено целям обеспечения необходимой потребности в них соответствующими финансовыми средствами и оптимизации структуры источников формирования этих средств, С учетом этой цели строится политика финансирования оборотных активов, разрабатываемая на предприятии. [c.174]

Политика финансирования оборотных активов представляет собой часть общей политики управления его оборотными активами, заключающаяся в оптимизации объема и состава финансовых источников их формирования с позиций обеспечения эффективного использования собственного капитала и достаточной финансовой устойчивости предприятия. [c.174]

Признаки и результаты расчета показателей при рааличных типах политики управления оборотными активами по ОАО [c.122]

В данной главе рассмотрим общие подходы к решению вопроса Куда вложить финансовые ресурсы с наибольшей эффективностью , отражающего, как несложно заметить, инвестиционный аспект системы управления финансами. Заметим, что речь идет о расширенном понимании этого термина, т. е. о распределении общего объема финансовых ресурсов на конкретные виды активов или, точ-неее, об оптимизации актива баланса. В активной стороне баланса представлены две группы активов — долгосрочные и краткосрочные. Первые, по сути, определяют политику собственников предприятия в отношении вида бизнеса, его материально-технической базы (речь идет собственно об инвестиционной деятельности, заключающейся в выборе варианта долгосрочного вложения капитала) вторые — политику в отношении текущего управления финансами (речь идет об управлении оборотными активами). [c.363]

Смотреть страницы где упоминается термин Политика управления оборотными активами

: [c.48] [c.130] [c.105] [c.121]Смотреть главы в:

Финансовый менеджмент -> Политика управления оборотными активами