Среди перечисленных видов наибольший объем дебиторской задолженности предприятий приходится на задолженность покупателей за отгруженную продукцию (первые три вида дебиторской задолженности). В общей сумме дебиторской задолженности на расчеты с покупателями приходится 80-90%. Поэтому управление дебиторской задолженностью на предприятии связано в первую очередь с оптимизацией размера и обеспечением инкассации задолженности покупателей по расчетам за реализованную продукцию. В целях эффективного управления этой дебиторской задолженностью на предприятиях должна разрабатываться и осуществляться особая финансовая политика управления дебиторской задолженностью (или его кредитная политика по отношению к покупателям продукции). [c.140]

Политика управления дебиторской задолженностью представляет собой часть об цей политики управления оборотными активами и маркетинговой политики предприятия, направленной на расширение объема реализации продукции и заключающейся в оптимизации общего размера этой задолженности и обеспечении своевременной ее инкассации. [c.140]

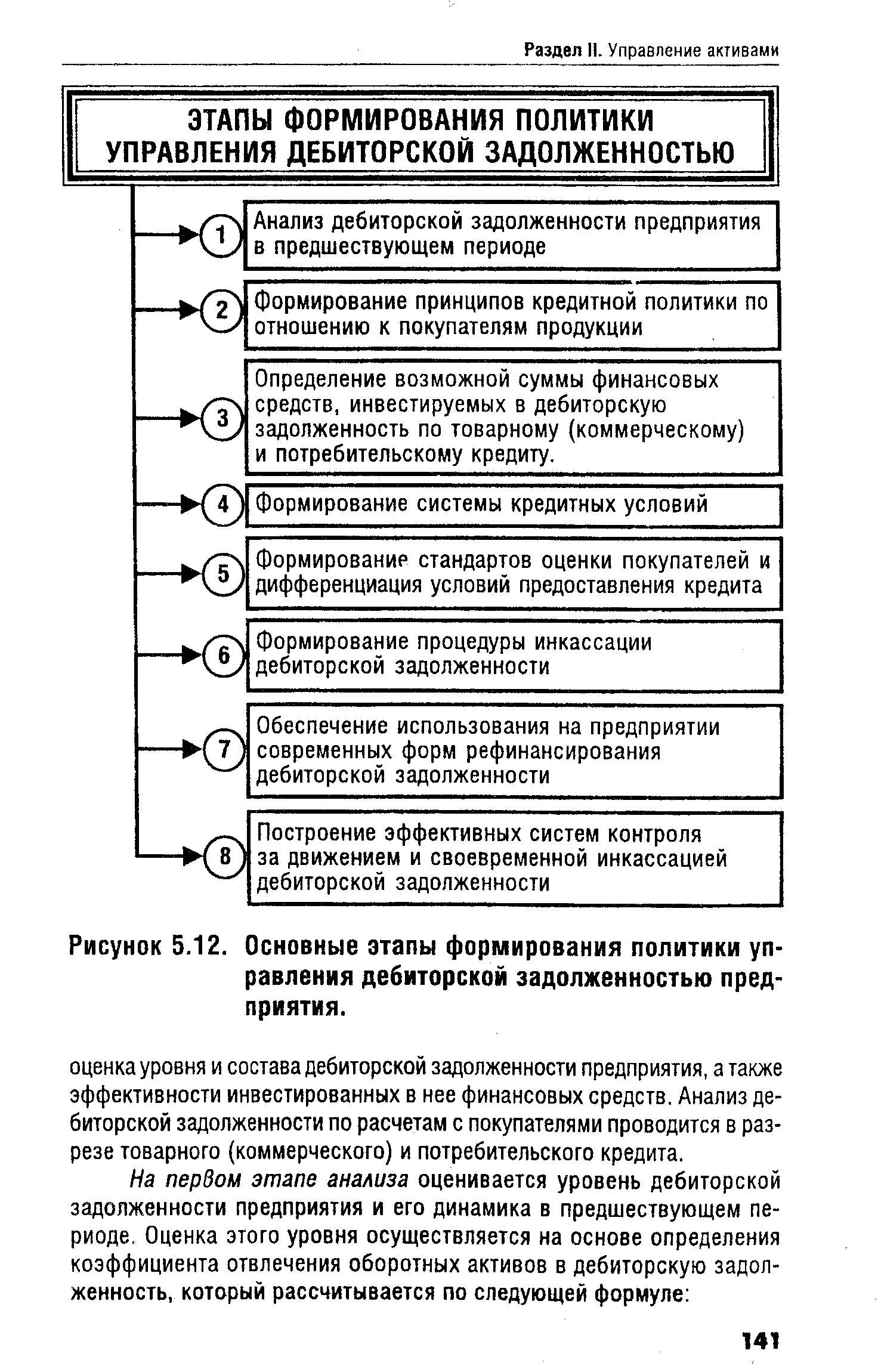

ЭТАПЫ ФОРМИРОВАНИЯ ПОЛИТИКИ УПРАВЛЕНИЯ ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТЬЮ [c.141]

| Рисунок 5.12. Основные этапы формирования политики управления дебиторской задолженностью предприятия. |  |

Политика антикризисного финансового управления 131 Политика предприятия учетная 132 Политика управления дебиторской задолженностью 133 [c.227]

Реализуя кредитную политику, финансовый менеджер должен контролировать уровень дебиторской задолженности и принимать меры к снижению ее величины. Управление дебиторской задолженностью включает комплекс мероприятий. 1. Селективность предоставления кредита в зависимости от финансового состояния покупателей. При этом финансовые службы проводят анализ платежеспособности покупателей и присваивают им соответствующую категорию. Пример такой классификации представлен в табл. 15.5. [c.236]

Управление дебиторской задолженностью включает в себя анализ дебиторов, анализ реальной стоимости существующей дебиторской задолженности, контроль за соотношением дебиторской и кредиторской задолженности, разработку политики предоставления коммерческих кредитов, оценку параметров и реализацию авансовых, факторинговых, фьючерсных и других видов расчетов. [c.382]

Политика в области управления дебиторской задолженностью может включать следующее [c.126]

Целью настоящих положений является установление порядка работы и управления дебиторской задолженностью, направленного на учет, контроль и анализ ее, выработку политики предприятия в этой области, включающую разработку различных систем и подходов к управлению ею как со стороны предприятия, так и его структурных подразделений. [c.156]

Задачи управления дебиторской задолженностью тесно связаны с задачами построения эффективной тарифной политики, которая может включать скидки за предварительную оплату услуг, штрафы и пени за превышения лимита дебиторской задолженности, начисление процентов за пользование средствами предприятия, дифференцированная система тарифов в зависимости от отрасли, размера и платежной истории контрагента. [c.55]

Эффективность кредитной политики компании может быть оценена по изменению коэффициента оборачиваемости дебиторской задолженности и среднего времени сбора денег. Возможно либо ориентироваться на общую тенденцию, либо сравнивать полученные результаты со средними по отрасли. Управление дебиторской задолженностью включает в себя действия, перечисленные ниже. [c.237]

Одним из направлений управления дебиторской задолженностью является выработка политики коммерческого кредитования предпри- [c.381]

Учитывая важность проблемы, компании и их дочерние подразделения создают систему управления дебиторской задолженностью, включающую ее анализ, формирование кредитной политики, разработку прогнозов денежных поступлений от инкассации дебиторской задолженности, организацию мониторинга за ее движением, разработку мер по ускорению периода оборота, востребованию долгов и уменьшению безнадежной задолженности. [c.287]

К краткосрочным относятся решения, связанные с управлением оборотным (рабочим) капиталом, т. е. краткосрочными акт ивами и текущими обязательствами предприятия. Это такие вопросы, как определение оптимального для предприятия размера денежной наличности, запасов, выбор источников и оценка условий краткосрочного финансирования, политика управления дебиторской и кредиторской задолженностью. [c.248]

Финансирование производственных запасов Политика в отношениях с контрагентами и управление дебиторской задолженностью [c.13]

Кредитная политика — разрабатываемый предприятием механизм управления дебиторской задолженностью. Производственно-коммерческие предприятия формируют кредитную политику при предоставлении покупателям товарного кредита. [c.267]

Объектами управления оборотным капиталом являются его основные элементы запасы (управление запасами означает определение потребности в них, обеспечивающей бесперебойный процесс производства и реализации), дебиторская задолженность (управление дебиторской задолженностью предполагает определение политики предоставления кредита и инкассации для различных групп покупателей и видов продукции анализ и ранжирование покупателей в зависимости от объемов [c.233]

Управление дебиторской задолженностью предполагает прежде всего контроль за оборачиваемостью средств в расчетах и реализуется в ходе формирования кредитной политики организации. Формирование кредитной политики по отношению к дебиторам проходит определенные этапы. [c.235]

Три показателя, рассчитанные на основе баланса, — суммарное превышение кредитного лимита, суммарная величина задолженностей с максимальным сроком погашения и суммарная величина задолженностей наибольшего объема — отражают факультативный риск, который зависит от политики компании в отношении того или иного клиента. Если риск становится слишком большим, то необходимо скорректировать маркетинговую политику и условия продаж. Менеджер, отвечающий за продажи с отсрочкой платежа, может иногда отступать от действующих стандартов. (Небольшое отклонение от стандарта может быть даже полезно, например, для привлечения новых клиентов можно пойти на определенные уступки, но слишком большое отклонение от стандартов ведет к разрыву отношений.) Люди, ответственные за истребование задолженностей, должны прилагать для этого все возможные усилия. Регулярное отслеживание ситуации в этих четырех направлениях поможет избежать крайностей и опасных ситуаций в управлении дебиторской задолженностью. [c.84]

Управление денежными средствами и их эквивалентами. Финансирование производственных запасов. Политика в отношениях с контрагентами и управление дебиторской задолженностью. [c.564]

Деятельность казначея направлена на решение глобальных вопросов по обеспечению финансовой устойчивости компании. Казначей управляет вверенным ему капиталом предприятия, т.е. формирует его оптимальную структуру, проводит оценку затрат на капитал, управляет денежным оборотом, привлекает краткосрочные и долгосрочные кредиты, организует расчеты с покупателями. Для привлечения краткосрочных и долгосрочных источников финансирования казначей постоянно поддерживает контакты с кредиторами, акционерами, инвесторами, страховщиками ценных бумаг и выпущенных облигаций. В функции казначея входит управление имущественными ценностями (товарно-материальными запасами) и долгами предприятия, финансовое планирование, разработка кредитной политики, управление инвестиционным портфелем. Казначей концентрирует свои усилия на поддержании ликвидности предприятия, получая денежные средства по обязательствам и приумножая фонды для достижения цели компании. В то время как контролер уделяет особое внимание прибыльности, казначей следит за движением наличности, управляя дебиторской задолженностью и платежами компании. Постоянно находясь в центре этих вопросов, казначей может своевременно увидеть признаки банкротства и предупредить его. [c.250]

Ритмичность и стабильность текущей деятельности предприятия в значительной степени зависят от политики предприятия в области управления оборотными средствами и источниками их покрытия. Любой компонент оборотных активов (производственные запасы, дебиторская задолженность и денежные средства и их эквиваленты) играет определенную роль в финансово-хозяйственной деятельности предприятия запасы сырья и материалов используются для производства продукции, дебиторская задолженность возникает в силу сложившейся практики продажи товаров по безналичному расчету, денежные средства — вообще многофункциональны. Вместе с тем понятно, что можно по-разному управлять этими [c.317]

Оборотными средствами (текущими активами) по определению из теории бухгалтерского учета являются активы, которые могут быть обращены в наличность в течение одного года. Управление оборотными средствами включает в себя управление денежными средствами, рыночными ценными бумагами, дебиторской задолженностью, товарно-материальными запасами и краткосрочными обязательствами. Управление основными средствами (активами, которые не могут быть легко обращены в наличность в течение года) обычно рассматривается в рамках составления смет капитальных вложений и их окупаемости, что освещено в части V. Вообще инвестирование в текущие активы отличается большей дробностью, чем вложения в основные средства — факт, который имеет прикладное значение для обеспечения гибкости финансовой политики. [c.222]

Чистые оборотные средства, или чистый работающий капитал, - это те средства, которые фирма использует для текущей оперативной деятельности приобретения товарно-материальных запасов, покрытия счетов к оплате (дебиторской -задолженности) и т.д. Чистые оборотные средства в необходимый момент должны быть обратимы в денежные средства, что означает управление потоками денежных средств путем проведения определенной политики в отношении работающего капитала. В [c.251]

Управление кредиторской задолженностью — один из самых трудных видов работы финансовой службы предприятия. Политика в области кредиторской задолженности заключается в управлении длительностью финансового цикла. Финансовый цикл, или период обращения денежной наличности, представляет собой время, в течение которого денежные средства исключены из оборота. Финансовый цикл является частью операционного цикла — времени, в течение которого финансовые ресурсы омертвлены в запасах и дебиторской задолженности. Если бы предприятие рассчитывалось с поставщиками материальных ресурсов и производственных услуг немедленно в момент поставки (расчеты спот), то финансовый цикл по продолжительности совпадал бы с операционным. Но, поскольку между поставками и расчетами с поставщиками также проходит определенный период, финансовый цикл меньше операционного на время обращения кредиторской задолженности. Отсюда следует, что финансовый цикл может быть сокращен как за счет ускорения производственного процесса и оборачиваемости дебиторской задолженности, так и за счет замедления оборачиваемости кредиторской задолженности. [c.272]

К внутренним факторам, определяющим эффективность стратегии управления оборотными активами предприятия, относятся система управления затратами, дебиторской задолженностью ценовая политика наличие учетной политики, позволяющей использовать обоснованные методы оценки товарно-материальных запасов (по фактической себестоимости, по стоимости первых закупок (ФИФО), по стоимости последних закупок (ЛИФО)). [c.382]

При принятии оперативных решений по управлению финансами целесообразно использовать в схеме сводного бюджета предприятия промежуточный вариант модификации учетной политики, позволяющий создать необходимую и постоянно пополняемую информационную базу для формирования сводного бюджета. Для этого движение денежных средств, с которым связано большинство оперативных решений, следует отображать с помощью динамических регистров, служащих для оперативного учета и, соответственно, текущего управления финансами компании. Состав показателей и общее количество указанных регистров может меняться в зависимости от возникновения новых задач оперативного управления финансами. В настоящее время целесообразно помимо обобщающего регистра движения денежных средств иметь регистры по управлению дебиторской и кредиторской задолженностью, а также банковскими кредитами. [c.414]

Политика управления денежными средствами связана с оптимизацией необходимых остатков средств на счетах предприятия, минимизацией разрывов между поступлением средств и их использованием, применением различных схем расчетов, предусматриваемых в договорах, инкассацией дебиторской задолженности. [c.337]

Показатели деловой активности в анализируемом периоде неско ухудшились. Увеличение дебиторской задолженности свидетельству) неэффективной политике управления дебиторской задолженностью. Вс. ствие этого в 1997—1998 гг. произошло снижение общего коэффицие оборачиваемости с 0,44 до 0,36, оборачиваемость запасов замедлилась с до 5,7 оборота, что составило 13,3 дня. Это крайне негативная тенден свидетельствующая о неэффективной сбытовой политике и несбаланс1 ванности величины запасов и реальных потребностей производства. [c.66]

В гл. 8 мы узнали, что вложение денежных средств в дебиторскую задолженность влечет за собой выбор между прибыльностью и риском. Оптимальный объем инвестиций вычисляется посредством сравнения прибыли, которая будет получена при определенном уровне инвестиций, с затратами на поддержание этого уровня. В этой главе описаны основные переменные, при помощи которых осуществляется эффективное управление дебиторской задолженностью, и то, как их можно изменить, чтобы достичь оптимального объема инвестиций. Сначала изучим кредитную и инкассационную политику фирмы в целом, а затем обсудим методику кредитования и инкассации для отдельного счета. В заключительной части главы мы исследуем технологию эффективного управления запасами. Цикл движения наличных средств включает в себя запасы, накопленные до реализации, тогда как дебиторская задолженность образуется во время реализации и превращается в наличность только по истечении определенного времени. [c.272]

Максимизировать прибыль. Ваша работа в качестве менеджера по управлению дебиторской задолженностью (кредитами) заключается не в том, чтобы минимизировать количество сомнительных дебиторов, а в том, чтобы максимизировать прибыль. Однако вы должны осознавать, что ваша работа основана на компромиссах. Лучшее, что может случиться, - покупатель заплатит в срок, худшее - он не выполнит своих обязательств по оплате. В первом случае фирма целиком получает дополнительную выручку от продажи за вычетом дополнительных издержек во втором случае она ничего не получает и теряет затраченные средства. Вам следует взвесить вероятности этих альтернативных исходов. Если чистая прибыль высока, то ваша либеральная кредитная политика оправданна если низка, вы не можете допустить большого количества сомнительных долгов. [c.836]

Политика торгового кредита. Проблема управления дебиторской задолженностью во многом сводится к поиску механизма оптимального соотношения большего объема продаж и риска, связанного с увеличением периода погашения дебиторской задолженностью. И дело не в поиске равновесия между продажами и рисками все равно всегда побеждает стремление прокредитовать клиента. А что касается политики торгового кредита, то ее главная задача — устранять чрезмерные риски, при том, что миссия этой политики — поощрение новых заказов. [c.213]

КРЕДИТНАЯ ПОЛИТИКА [ redit poli y] - разрабатываемый предприятием механизм управление дебиторской задолженностью. Производственно-коммерческие предприятия формируют кредитную политику при предоставлении покупателям товарного (коммерческого) или потребительского кредита. [c.396]

Выделяют следующие укрупненные компоненты оборотных активов, имеющие значение в системе финансового менеджмента производственные запасы, дебиторскую задолженность, денежные средства и их эквиваленты. Как и в отношении других объектов управления, входящих в сферу интересов финансового менеджера, речь идет не о предметно-вещностном составе оборотных активов, а о политике оптимального управления вложениями в эти активы. Рассмотрим последовательно особенности управления отдельными элементами оборотных активов. [c.370]

Выделяют следующие укрупненные компоненты оборотных активов, имеющие значении в системе финансового менеджмента производственные запасы, дебиторскую задолженность, денежные средства и их эквиваленты. Как и в отношении других объектов управления, входящих в сферу интересов финансового менеджера, речь идет не о предметно-вещностном составе оборотных активов, а о политике оптимального управления вложе- [c.131]

Одним из путей определения, как предполагаемые изменения логистической системы будут влиять на прибыль и рентабельность предприятия является использование стратегических моделей прибыли и рентабельности [1]. Пример использования подобных моделей (по данным компании Sara Lee orporation, США) представлен на рис. 1.1. В соответствии с ним, одной из основных задач любой фирмы является повышение рентабельности собственного капитала. Поскольку при этом изменение финансового левереджа (рычага) является стратегическим решением и, как правило, принимается в верхних эшелонах управления, для увеличения рентабельности собственного капитала требуется добиться увеличения рентабельности активов. Логистика может оказывать существенное влияние на данный показатель через сокращение запасов сырья, полуфабрикатов, комплектующих и готовых изделий, поскольку очень часто 50 и более процентов оборотного капитала фирм-продуцентов приходится на запасы. Поэтому логистический фактор, воздействующий на собственный капитал, в значительной мере зависит от политики компаний в отношении уровней запасов, степени контроля и управления уровнем запасов, а также от системы планирования потребностей распределения. Известно, что традиционная концепция экономического размера заказов не всегда отражает истинные потребности производства и распределения. В результате возникает избыточный уровень запасов. В свою очередь, закупки сырья и материалов тесно связаны со счетами кредиторов. Такие счета являются, с точки зрения логистики, ключевыми элементами баланса фирм и оказывают влияние на их оборотный капитал. Следовательно, интеграция управления закупками и управления производством - составная часть логистической стратегии - может дать положительный эффект, что и подтверждается практикой. Кроме того логистика может оказывать воздействие и на такие элементы баланса, как наличность и дебиторская задолженность, поскольку логистическая деятельность непосредственно влияет на сроки выполнения заказов и, соответственно, на сроки выписки счетов и их оплаты. [c.4]