В главе 17 мы обнаружили, что политика управления задолженностью редко имеет значение на хорошо функционирующих рынках капитала. Однако совсем немногие финансовые менеджеры воспринимают такой вывод как руководство к практическим действиям. Если политика управления заемным капиталом не имеет значения, о ней не стоит беспокоиться — решения по финансированию можно делегировать "мелким сошкам". Но финансовых менеджеров все же заботит политика управления задолженностью. В данной главе объясняется почему. [c.455]

Согласно теории Миллера, предложение корпорационных долговых обязательств растет до тех пор, пока ставка налога на прибыль корпораций превышает ставку налога на доходы инвесторов, принимающих возросшее предложение облигаций. Когда предложение долговых обязательств выравнивает эти две налоговые ставки, устанавливается оптимальнее соотношение заемного и собственного капитала для корпораций в целом. Но если совокупное предложение долговых обязательств удовлетворяет потребности инвесторов, любая отдельная фирма, подлежащая налогообложению, должна прийти к заключению, что политика управления задолженностью не имеет значения. [c.488]

Деятельность казначея направлена на решение глобальных вопросов по обеспечению финансовой устойчивости компании. Казначей управляет вверенным ему капиталом предприятия, т.е. формирует его оптимальную структуру, проводит оценку затрат на капитал, управляет денежным оборотом, привлекает краткосрочные и долгосрочные кредиты, организует расчеты с покупателями. Для привлечения краткосрочных и долгосрочных источников финансирования казначей постоянно поддерживает контакты с кредиторами, акционерами, инвесторами, страховщиками ценных бумаг и выпущенных облигаций. В функции казначея входит управление имущественными ценностями (товарно-материальными запасами) и долгами предприятия, финансовое планирование, разработка кредитной политики, управление инвестиционным портфелем. Казначей концентрирует свои усилия на поддержании ликвидности предприятия, получая денежные средства по обязательствам и приумножая фонды для достижения цели компании. В то время как контролер уделяет особое внимание прибыльности, казначей следит за движением наличности, управляя дебиторской задолженностью и платежами компании. Постоянно находясь в центре этих вопросов, казначей может своевременно увидеть признаки банкротства и предупредить его. [c.250]

Политика управления денежными средствами связана с оптимизацией необходимых остатков средств на счетах предприятия, минимизацией разрывов между поступлением средств и их использованием, применением различных схем расчетов, предусматриваемых в договорах, инкассацией дебиторской задолженности. [c.337]

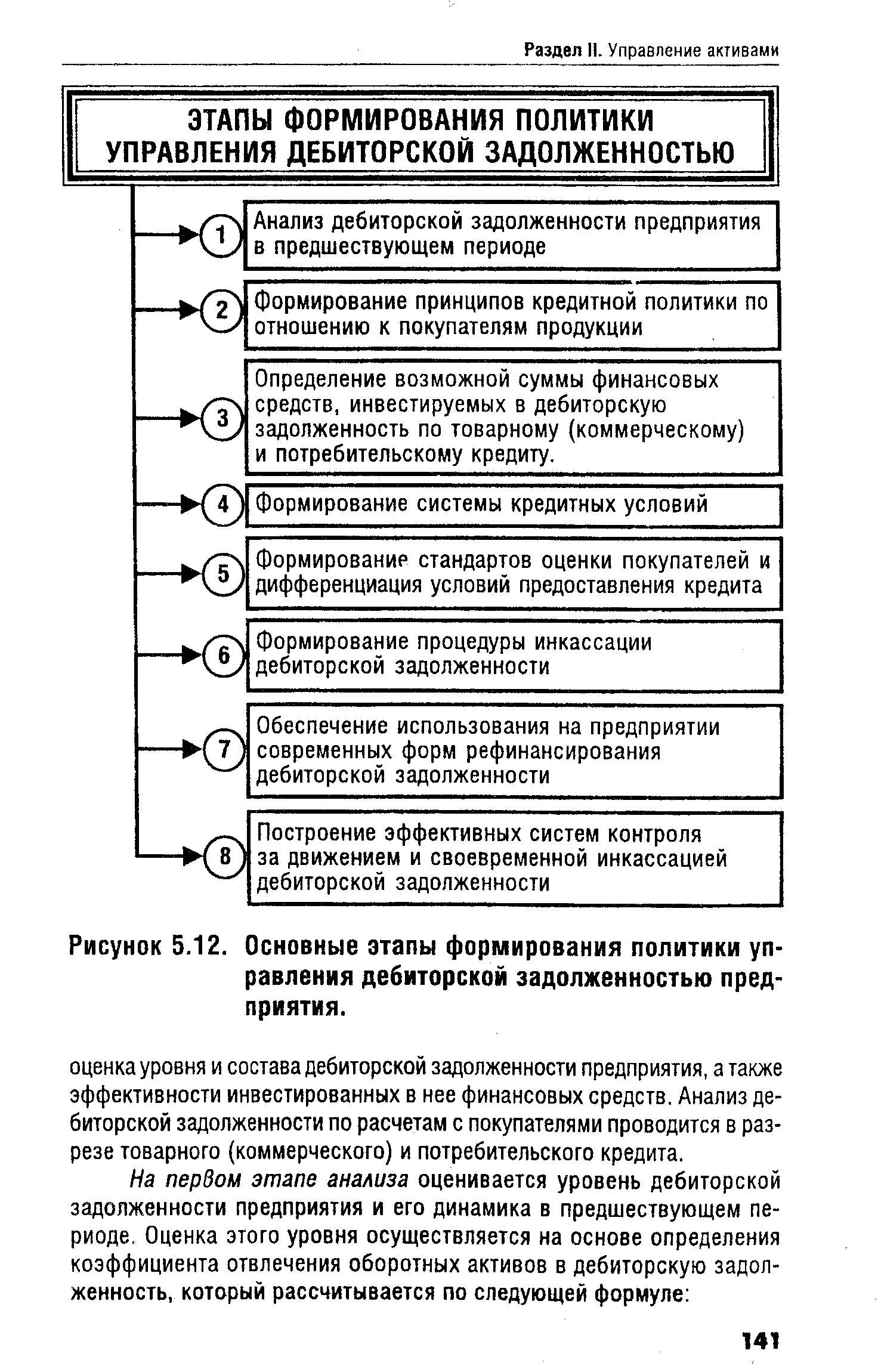

ПОЛИТИКА УПРАВЛЕНИЯ ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТЬЮ — составная часть общей политики управления оборотными активами заключается в оптимизаций общего ее размера и обеспечении своевременной ее инкассации. Разработка на предприятии П.у.д.з. предполагает [c.233]

Если предприятие не ставит никаких ограничений в наращивании текущих активов, держит значительные денежные средства, имеет значительные запасы сырья и готовой продукции и, стимулируя покупателей, раздувает дебиторскую задолженность — удельный вес текущих активов в общей сумме всех активов высок, а период оборачиваемости оборотных средств длителен, — это признаки агрессивной политики управления текущими активами, которая в практике финансового менеджмента получила меткое название жирный кот . Агрессивная политика способна снять с повестки дня вопрос возрастания риска технической неплатежеспособности, но не может обеспечить повышенную экономическую рентабельность активов (см. табл. 7). [c.325]

Обеспечение минимизации потерь оборотных активов в процессе их использования. Все виды оборотных активов в той или иной степени подвержены риску потерь. Так, денежные активы в значительной мере подвержены риску инфляционных потерь краткосрочные финансовые вложения — риску потери части дохода в связи с неблагоприятной конъюнктурой финансового рынка, а также риску потерь от инфляции дебиторская задолженность — риску невозврата или несвоевременного возврата, а также риску инфляционному запасы товарно-материальных ценностей — потерям от естественной убыли и т.п. Поэтому политика управления оборотными активами должна быть направлена на минимизацию риска их потерь, особенно в условиях действия инфляционных факторов. [c.130]

Среди перечисленных видов наибольший объем дебиторской задолженности предприятий приходится на задолженность покупателей за отгруженную продукцию (первые три вида дебиторской задолженности). В общей сумме дебиторской задолженности на расчеты с покупателями приходится 80-90%. Поэтому управление дебиторской задолженностью на предприятии связано в первую очередь с оптимизацией размера и обеспечением инкассации задолженности покупателей по расчетам за реализованную продукцию. В целях эффективного управления этой дебиторской задолженностью на предприятиях должна разрабатываться и осуществляться особая финансовая политика управления дебиторской задолженностью (или его кредитная политика по отношению к покупателям продукции). [c.140]

Политика управления дебиторской задолженностью представляет собой часть об цей политики управления оборотными активами и маркетинговой политики предприятия, направленной на расширение объема реализации продукции и заключающейся в оптимизации общего размера этой задолженности и обеспечении своевременной ее инкассации. [c.140]

ЭТАПЫ ФОРМИРОВАНИЯ ПОЛИТИКИ УПРАВЛЕНИЯ ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТЬЮ [c.141]

| Рисунок 5.12. Основные этапы формирования политики управления дебиторской задолженностью предприятия. |  |

Политика антикризисного финансового управления 131 Политика предприятия учетная 132 Политика управления дебиторской задолженностью 133 [c.227]

К краткосрочным относятся решения, связанные с управлением оборотным (рабочим) капиталом, т. е. краткосрочными акт ивами и текущими обязательствами предприятия. Это такие вопросы, как определение оптимального для предприятия размера денежной наличности, запасов, выбор источников и оценка условий краткосрочного финансирования, политика управления дебиторской и кредиторской задолженностью. [c.248]

Решение краткосрочных и текущих задач требует разработки учетной, налоговой и кредитной политики предприятия, а также политики управления оборотными средствами, кредиторской и дебиторской задолженностями, издержками предприятия, включая выбор способов амортизации. Совмещение интересов развития предприятия, наличие достаточного уровня денежных средств для этих целей и сохранение его платежеспособности возможно только при согласованности стратегических и тактических задач, которые формализуются в процессе финансового планирования. Финансовый план формулирует цели и критерии оценки деятельности предприятия, дает обоснование выбранной стратегии и показывает, как достичь поставленных целей. В зависимости от целей можно выделить стратегический, краткосрочный и оперативный виды финансового планирования. [c.178]

Управление оборотным капиталом. Политика предприятия в области оборотного капитала. Виды стратегии финансирования текущих активов. Компоненты оборотного капитала. Оценка оборотного капитала. Принятие решений о структуре оборотных средств и краткосрочной кредиторской задолженности значение управления оборотными активами очередность сроков финансирования сумма оборотных средств решения о соотношении кредиторской задолженности и оборотных средств. [c.471]

Сделать упор на нераспределенную прибыль с одновременным ограничением капиталовло- Активно выпускать иностранные облигации Осуществлять политику управления без задолженностей Прочее Без ответа [c.229]

В пятой, шестой и седьмой частях продолжается анализ решений по финансированию, включая дивидендную политику, политику по управлению задолженностью, управление рисками и альтернативные виды долга. Детально описано и проанализировано множество различных финансовых инструмен- [c.8]

Процесс финансового управления, как очень динамичный процесс. должен быть весьма чувствителен к изменениям внешней экономической и социополитической среды (циклам деловой активности экономики, инфляционного роста изменениям в отраслях, где действует предприятие государственной экономической политике политической стабильности перспективам развития хозяйственного механизма и так далее). Процесс принятия финансовых решений, включая структуру и исправления предпринимательской деятельности, управление задолженностью, дивидендами и активами, есть процесс стратегического управления, так как касается чаще всего долгосрочных перспектив развития, а не только оперативных действий. Именно поэтому руководители экономических служб предприятия должны быть единомышленниками с руководителями предприятия и участвовать самым непосредственным образом в выработке общей (базовой) стратегии предприятия. [c.102]

Государственная политика управления внешним долгом направлена на снижение бремени государственного долга и основана на непривлечении внешних займов с грант-элементом менее 45% досрочном погашении нельготных займов реструктуризации двухсторонних задолженностей через Парижский клуб дальнейшей приватизации стратегических предприятий, где 75% доходов от их приватизации будет использоваться для сокращения внешнего долга. Новые внешние заимствования будут привлекаться только на самые приоритетные программы и проекты, которые будут содействовать экономическому росту и сокращению бедности1. [c.133]

Показатели деловой активности в анализируемом периоде неско ухудшились. Увеличение дебиторской задолженности свидетельству) неэффективной политике управления дебиторской задолженностью. Вс. ствие этого в 1997—1998 гг. произошло снижение общего коэффицие оборачиваемости с 0,44 до 0,36, оборачиваемость запасов замедлилась с до 5,7 оборота, что составило 13,3 дня. Это крайне негативная тенден свидетельствующая о неэффективной сбытовой политике и несбаланс1 ванности величины запасов и реальных потребностей производства. [c.66]

Предприятие для финансирования инвестиционной деятель] может использовать и текущую задолженность. Это свидетельс об агрессивной политике управления активами и встречается i сто, но такую возможность предусмотреть необходимо. [c.278]

Компания может уменьшить длительность операционного цикла оборота денежных средств несколькими способами. Средний период оборота запасов кажется слишком длительным. В настоящее время средняя величина поддерживаемых запасов почти равна пятимесячному объему продаж. Уровень запасов может быть снижен. Аналогично, слишком большим кажется средний период оборота дебиторской задолженности, который больше четырех месяцев. Он может быть снижен посредством налаживания более жесткого управления кредитом, предложения скидок, установления ответственности за просрочку выплат в виде пени и другими способами. Однако любые решения в области политики управления запасами и работы с дебиторами должны приниматься с учетом сложившихся условий торговли на рынке. [c.583]

Выделяют следующие укрупненные компоненты оборотных активов, имеющие значение в системе финансового менеджмента производственные запасы, дебиторскую задолженность, денежные средства и их эквиваленты. Как и в отношении других объектов управления, входящих в сферу интересов финансового менеджера, речь идет не о предметно-вещностном составе оборотных активов, а о политике оптимального управления вложениями в эти активы. Рассмотрим последовательно особенности управления отдельными элементами оборотных активов. [c.370]

Выделяют следующие укрупненные компоненты оборотных активов, имеющие значении в системе финансового менеджмента производственные запасы, дебиторскую задолженность, денежные средства и их эквиваленты. Как и в отношении других объектов управления, входящих в сферу интересов финансового менеджера, речь идет не о предметно-вещностном составе оборотных активов, а о политике оптимального управления вложе- [c.131]