Широкомасштабный экономический эксперимент нацелил отрасль на улучшение использования собственных резервов, самофинансирование капитального строительства. Централизованные государственные вложения остаются только для части вновь строящихся объектов. Финансирование капитальных вложений предприятий, объединений производится в первую очередь за счет собственных средств, образуемых из прибыли, амортизационных отчислений на реновацию, фонда ширпотреба, создаваемого за счет прибыли от реализации товаров народного потребления, изготавливаемых из отходов. Источниками финансирования служат также средства из фонда развития производства, фонда социального развития, банковский кредит. При этом средства, не использованные в данном году, изъятию не подлежат, а могут быть использованы в последующие годы. При подрядном способе строительства сумма средств, перечисляемых подрядчику, в последующем году уменьшается на величину средств, не освоенных им в текущем [c.47]

Источником финансирования простого воспроизводства основных фондов предприятия является накапливаемый им амортизационный фонд. Фонд накапливается на специальном банковском счету предприятия и имеет строго целевое назначение финансирование простого воспроизводства. Образуется он из притоков амортизационных отчислений, осуществляемых предприятием ежемесячно со стоимости каждого объекта действующих основных фондов. Размер этих отчислений точно соответствует темпам снашивания каждого объекта. Так что к моменту завершения срока службы объекта на счету накапливается сумма, равная первоначальной стоимости выбывшего объекта. Если считать, что простое воспроизводство объекта происходит в тех же условиях, в которых когда-то вводился старый объект, то размер накопленной суммы отчислений получается как раз тем, который необходим и достаточен для простого воспроизводства объекта. То же происходит со всей совокупностью основных фондов предприятия. В этом случае происходит полное самофинансирование предприятием инвестиционных потребностей на осуществление мер по простому воспроизводству основных фондов. Прибегать к каким-либо дополнительным или внешним источникам денежных средств при этом предприятию нет необходимости. [c.160]

В соответствии с решениями сентябрьского (1965 г.) Пленума ЦК КПСС на предприятиях, переведенных на новую систему планирования и экономического стимулирования, создается фонд развития производства. Этот фонд образуется как из отчислений от прибыли, так и за счет части амортизационных отчислений, которые предназначаются для полного восстановления основных фондов. До последнего времени эта часть амортизационных отчислений целиком направлялась в централизованном порядке на финансирование капитального строительства. Образование фонда развития производства с включением в него части амортизационных отчислений расширяет возможности завода в совершенствовании действующей и внедрении новой техники. [c.209]

Из отчислений от прибыли и части амортизационных отчислений, а также за счет выручки от реализации выбывшего имущества, числящегося в составе основных фондов, создается фонд развития производства. Этот фонд используется предприятиями на оплату оборудования и строительно-монтажных работ, связанных с -заменой, модернизацией и установкой дополнительного оборудования. Объекты строительства определяют сами предприятия. Финансирование этих затрат, контроль за их целевым использованием, а также за соблюдением проектно-сметной дисциплины осуществляет банк. Неиспользованные остатки средств этого фонда остаются за предприятием и изъятию не подлежат. [c.378]

В развитых рыночных странах на предприятиях с высоким уровнем самофинансировании удельный вес собственных средств достигает 70% и более. К основным собственным источникам финансирования коммерческих организаций (предприятий) относятся амортизационные отчисления, прибыль, отчисления в ремонтный фонд. Доля собственных источников в общем объеме инвестиций российских предприятий соответствует уровню развитых рыночных стран. Однако общий объем денежных средств достаточно низкий и не позволяет осуществлять серьезные инвестиционные программы. В настоящее время далеко не все коммерческие организации (предприятия) способны реализовать этот принцип. Организации ряда отраслей, выпуская продукцию и оказывая услуги, необходимые потребителю, по объективным причинам не могут обеспечить их рентабельность. К ним относятся отдельные предприятия городского пассажирского транспорта, жилищно-коммунального хозяйства, сельского хозяйства, оборонной промышленности, добывающих отраслей. Такие предприятия по мере возможности получают государственную поддержку в форме дополнительного финансирования из бюджета на возвратной и безвозвратной основе. [c.281]

Существовавший до настоящего времени основной принцип финансирования капитальных вложений государственных предприятий и организаций в безвозвратном порядке претерпевает изменения по мере накопления средств в фондах развития производства предприятий. Источниками финансирования капитальных вложений все в большей степени становятся фонды развития производства, образованные в виде отчислений от прибылей предприятий, амортизационные отчисления и кредиты банка. Финансирование из бюджета предназначается главным образом для капитальных вложений в новые и крупные отрасли, имеющие особо важное народнохозяйственное значение. [c.381]

Еще одним источником финансирования долгосрочных вложений служат привлеченные средства - целевое финансирование, бюджетные ассигнования, спонсорские поступления и иные средства на безвозвратной основе. В данном случае денежные средства поступают на счета организации из бюджета или иного источника, отражаются на счете 86 Целевое финансирование и показывают источник финансирования долгосрочных вложений согласно целевому характеру поступивших средств. Таким образом, можно выделить три основных источника финансирования долгосрочных вложений - амортизационные отчисления, кредиты банков, займы и целевое финансирование и поступления. [c.170]

Рассмотрим порядок установления арендных платежей на конкретном примере. Допустим, объектом лизинговой сделки является металлорежущий станок, продажная цена которого составляет 1 0 тыс. руб., срок амортизации — 1 0 лет (ежегодные амортизационные отчисления составляют Аг= = 1000 руб.), срок аренды Тп = 6 лет (т. е. остаточная цена Ц0= 4000 руб.). Предположим, что процент банковского кредита равен 10%, и исходя из этого назначим процент финансирования, из которого, собственно, исходит и лизингополучатель. Осуществляя лизинговые операции, он должен сделать выбор взять ли станок на условиях лизинга или купить его, взяв в банке кредит на 6 лет из расчета 10% годовых, как в рассматриваемом случае. [c.241]

ФИНАНСОВАЯ РАБОТА В СОВНАРХОЗАХ ставит своей задачей укрепление хозяйственного расчета, улучшение важнейших экономич. показателей подведомственных предприятий и хозяйственных организаций, обеспечение финансовыми и кредитными ресурсами их производственной деятельности и капитальных вложений, выполнение планов произ-ва и обращения и обязательств перед бюджетом. Существенным звеном Ф. р. в с. является составление финансовых планов (балансов доходов и расходов). Разработка финансового плана начинается на предприятии, где определяется ожидаемая прибыль, размер амортизационных отчислений, потребность в оборотных средствах и т. д. Расчеты предприятий проверяются, корректируются и обобщаются в отраслевых управлениях. Сводный план по всем видам деятельности совнархозы эконо-мич.-административных р-нов представляют в республиканские СНХ, Госплан и мин-ва финансов союзных республик. После утверждения бюджета союзной республики на предстоящий год совнархозы устанавливают финансовые планы отраслевым управлениям, а эти последние — подчиненным им предприятиям и организациям. Последующая финансовая работа в совнархозах и их отраслевых управлениях сводится к тому, чтобы обеспечить выполнение заданий финансового плана по отчислениям от прибыли в бюджет, своевременное получение и передачу предприятиям сумм финансирования из бюджета и рациональное перераспределение средств предприятий исходя из плана. Для операций, связанных с перераспределением средств, совнархозам и их отраслевым управлениям открываются в учреждениях Госбанка расчетные счета. При централизованной форме расчетов с бюджетом по отчислениям от прибыли эти расчеты производятся отраслевыми управлениями совнархозов. [c.492]

В отраслях жилищно-коммунального х-ва X. р. имеет след, особенности предприятия городского благоустройства, оказывающие услуги городу (населенному пункту) в целом без взимания платы с отдельных потребителей (уличное освещение, очистка населенных мест, озеленение, содержание дорожно-мостового х-ва), финансируются из местного бюджета хозрасчетная деятельность этих предприятий основывается на выполнении комплекса работ по благоустройству населенных мест по утвержденным расценкам, отпускным ценам и тарифам их финансирование из бюджета производится в порядке оплаты счетов за выполненные работы. Принцип покрытия расходов собственными доходами применяется не в отношении каждой жилищной организации, а всего городского жилищного фонда, отнесенного к имуществу местного Совета. Ввиду существующей в СССР низкой квартирной платы жилищные организации получают дотацию из бюджета на капитальный ремонт амортизационные отчисления на реновацию (полное восстановление) жилых домов не начисляются. [c.578]

Капитальные вложения финансируются за счет плановых государственных источников. Основными источниками финансирования капитальных вложений предприятий химической промышленности являются бюджетные ассигнования, собственные средства предприятий, объединений, долгосрочные банковские кредиты и прочие источники. Собственные средства на финансирование государственных капитальных вложений состоят из прибыли, амортизационных отчислений, средств фондов развития производства, социально-культурных мероприятий и жилищного строительства. [c.271]

О порядке перечисления и учета средств, направляемых из нецентрализованных источников на финансирование централизованных капитальный вложений по государственному плану, и о порядке использования для финансирования капитальных вложений амортизационных отчислений, предусмотренных на капитальный ремонт 1972 г. (Министерство финансов СССР, Госбанк СССР, Стройбанк СССР, [c.42]

Уставный капитал акционерного общества, создаваемого путем приватизации государственного предприятия, определяется исходя из оценочной стоимости его имущества, исчисленной по каждому разделу актива баланса, с исключением из полученного итога стоимости объектов, для которых установлен особый режим приватизации или принято решение о сохранении их в государственной (муниципальной) собственности. Кроме того, из стоимости имущества акционируемого предприятия исключаются средства остатков фонда потребления, направляемые на выкуп имущества кредиты и заемные средства средства в расчетах с кредиторами и прочих пассивах баланса в части заемных и временно привлеченных средств резервы предстоящих расходов и платежей доходы будущих периодов собственные источники финансирования капитальных вложений, (амортизационные отчисления и часть фонда накопления, направляемого на капитальное строительство). Преобразование государственного (муниципального) предприятия в акционерное оформляется составлением передаточного бухгалтерского баланса на дату регистрации устава и учредительного договора акционерного общества. [c.400]

Их помощи, называется амортизационными отчислениями. Амортизационные отчисления подразделяются на две части. Одна из них предназначается для капитального ремонта основных фондов и равномерными долями перечисляется в Госбанк на расчетный счет предприятия, другая часть предназначается для возмещения выбывающих основных фондов и перечисляется в Стройбанк для финансирования обновления и расширения основных фондов. [c.28]

По кредиту субсчетов 3 и 4 показывают суммы амортизационных отчислений на полное восстановление и капитальный ремонт основных фондов, полученные хозяйством за счет прочих поступлений и перечислений (за счет фондов экономического стимулирования, целевого финансирования, из резерва вышестоящей организации и др.). При зачислении средств амортизационного фонда на полное восстановление и капитальный ремонт дебетуют счета № 51 Расчетный счет , № 55 Прочие счета в банках , субсчет 1 Особый счет по капитальному ремонту , № 54 Счета в банках [c.340]

Впервые в 2000 г. снизился удельный вес собственных средств в общем объеме инвестиционных ресурсов и повысилась доля привлеченных средств. В составе собственных источников ведущее место занимают чистая прибыль и амортизационные отчисления. После уплаты налогов и других обязательных платежей из прибыли в бюджетную систему у предприятий остается чистая прибыль. Часть ее предприятие вправе направить на финансирование капитальных вложений производственного и непроизводственного назначения. Эту часть прибыли можно использовать на инвестиции в составе фонда накопления или другого аналогичного фонда, создаваемого на предприятии. В бухгалтерском учете суммы, направляемые на финансирование капитальных вложений (прирост основного капитала), отражают на счете Нераспределенная прибыль (непокрытый убыток) . Вторым крупным и наиболее стабильным источником финансирования капиталовложений являются амортизационные отчисления. В отличие от прибыли, данный источник не зависит от финансовых результатов деятельности предприятия. В процессе эксплуатации основные средства изнашиваются, т. е. утрачивают свои первоначальные физические свойства [c.138]

На железнодорожном транспорте ассигнования из бюджета составляют примерно 26% общего объема финансирования капитальных вложений, амортизационные отчисления — 33, прибыль Министерства путей сообщения — 39, другие источники и внутренние ресурсы около 296. Доля бюджетных средств в финансировании капитальных вложений в дальнейшем будет уменьшаться, а доля собственных средств железнодорожного транспорта — прибыли от основной деятельности и амортизационных отчислений — увеличиваться. [c.329]

Финансирование — снабжение предприятий денежными средствами из определенных источников на конкретные цели. Источником Ф. являются средства, выделяемые из Государственного бюджета, амортизационные отчисления на полное восстановление основных средств, выручка от ликвидации основных средств, прибыль предприятий и др. Ф. производится Стройбанком или Госбанком на капитальные вложения, формирование основного стада, прирост оборотных средств и другие цели. Учитывается Ф. по кредиту счетов № 93 Финансирование капитальных вложений , № 94 Финансирование формирования основного стада , № 95 Финансирование геолого-разведочных работ , № 96 Целевое финансирование и целевые поступления . В дебет этих счетов списываются расходы, произведенные за счет Ф. Ф. в оборотные средства отражается по кредиту счета № 85 Уставный фонд , субсчет № 2 Финансирование из бюджета на прирост и пополнение оборотных средств и на покрытие плановых убытков . [c.144]

Главным источником собственных основных и оборотных средств, постоянно закрепленных за каждой снабженческой организацией, является уставный фонд. Кроме собственных оборотных средств, предназначенных на финансирование основной деятельности, в организациях снабжения имеются средства специального назначения. К ним относятся специальные фонды материального поощрения, социально-культурных мероприятий и жилищного строительства, развития материально-технической базы снабжения, организации, а также целевые поступления (на подготовку кадров, содержание детских учреждений, строительство жилых домов и др.). Специальные фонды и целевые поступления образуются за счет прибыли, амортизационных отчислений, продажи излишнего имущества, финансирования из бюджета, взносов со стороны на определенные цели (изобретательство, содержание детских учреждений и т. д.) и других источников. За счет специальных фондов средства расходуются только в пределах имеющихся по каждому источнику сумм. Не разрешается расходовать средства фондов до образования этих источников. [c.210]

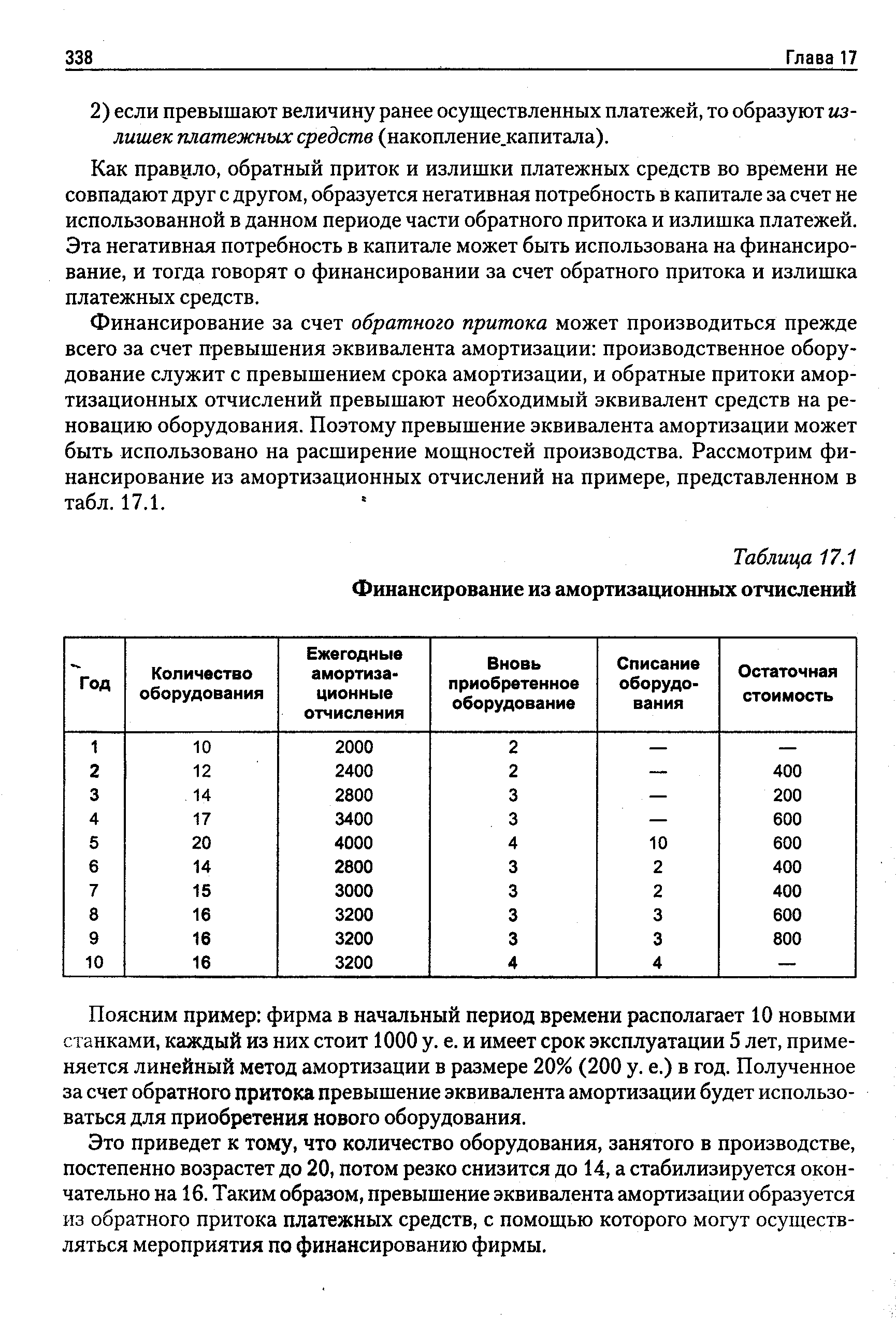

Финансирование за счет обратного притока может производиться прежде всего за счет превышения эквивалента амортизации производственное оборудование служит с превышением срока амортизации, и обратные притоки амортизационных отчислений превышают необходимый эквивалент средств на реновацию оборудования. Поэтому превышение эквивалента амортизации может быть использовано на расширение мощностей производства. Рассмотрим финансирование из амортизационных отчислений на примере, представленном в табл. 17.1. [c.338]

| Таблица 17.1 Финансирование из амортизационных отчислений |  |

На финансирование прироста собственных оборотных средств направляются собственные средства — прибыль, излишек оборотных средств на начало года, амортизационные отчисления на капитальный ремонт средства, приравненные к собственным (устойчивые пассивы) прибыль и оборотные средства других предприятий, получаемые в порядке перераспределения этих средств вышестоящей организацией ассигнования из государственного бюджета. Основной источник финансирования прироста оборотных средств — прибыль предприя- [c.288]

Долгосрочные ссуды выдаются предприятиям лишь после тщательной проверки банком необходимой сметно-финансовой документации, расчета экономической эффективности и окупаемости затрат. Ссуды выделяются в пределах сроков строительства, предусмотренных титульными списками. Срок их погашения определяется самими предприятиями и стройками исходя из намеченных сроков продолжительности строительства и окупаемости затрат на счет прибыли и амортизационных отчислений. При этом исключается та часть амортизационных отчислений, которая поступает в фонд развития производства. Размер кредита, принимаемый для расчета сроков погашения, определяется как разница между сметной стоимостью затрат и суммой собственных средств, привлекаемых для финансирования капитальных вложений. На погашение его наряду с прибылью направляются амортизационные отчисления. При исчислении проектной окупаемости последние не учитываются. [c.167]

Оставшаяся часть прибыли направлена на финансирование централизованных капитальных вложений и на погашение кредита, предоставленного на эти цели. При этом из прибыли погашается кредит в той мере, в какой оказалась недостаточной часть амортизационных отчислений, предназначенная на полное восстановление основных фондов. [c.275]

Источники финансирования капиталовложений — государственный бюджет и собственные средства промышленных предприятий. Ассигнования из государственного бюджета определяются планом капитального строительства. Источниками собственных средств предприятий для капиталовложений служат фонд развития предприятий, образуемый отчислениями от прибыли, часть амортизационных отчислений, оставляемая в распоряжении предприятий, выручка от реализации излишнего и неиспользуемого оборудования, мобилизация внутренних ресурсов строительства, выручка от попутной добычи нефти при разведочном бурении и др. [c.250]

В условиях действующей амортизационной и налоговой политики государства амортизационный фонд, если его рационально планировать, может стать основным источником финансирования обновления основных фондов. Так, при налоговой ставке на прибыль в 32-38% (в зависимости от согласования с налоговой инспекцией), наличии других многочисленных налогов, выплачиваемых из прибыли, последняя как источник воспроизводственных инвестиций в настоящее время становится малоперспективной. Амортизационные же отчисления налогами не облагаются. Однако они подвержены действию инфляционных процессов и в случае длительного накопления обесцениваются, что ведет к их несоответствию восстановительной стоимости выбывающих основных фондов к моменту окончания нормативного срока службы. [c.134]

Прочими источниками финансирования капитальных вложений являются выручка от реализации продукции, добываемой попутно со строительством возвратные суммы, поступающие в результате ликвидации возведенных на период строительства временных зданий и сооружений плановая прибыль и экономия от снижения себестоимости и амортизации основных фондов (в части реновации) при хозяйственном способе строительства мобилизация внутренних ресурсов — использование высвободившихся оборотных средств предприятия за счет снижения сверхнормативных запасов материалов, конструкций и неустановленного оборудования, уменьшение кредиторской задолженности. Взносы прибыли и амортизационных отчислений на финансирование капитальных вложений производятся ежедекадно, а средства из прочих источников по мере их накопления. [c.378]

Примерно одна четвертая часть государственных капитальных вложений направляется на финансирование строительства, реконструкцию и техническое перевооружение природоохранных сооружений и объектов за счет собственных средств предприятий (объединений). К ним относятся часть прибыли, амортизационных отчислений на полное восстановление основных фондов, прибыли, полученной от реализации товаров широкого потребления, изготовленных из отходов производства. [c.128]

Амортизацией называется возмещение в денежной форме стоимости износа основных фондов и постепенное перенесение их на стоимость строительно-монтажных работ. Отчисления, предназначенные для возмещения стоимости изношенной части основных фондов, называются амортизационными. Следует отметить, что основные фонды после каждого производственного цикла не требуют возмещения износа в натуральной форме, амортизационные отчисления накапливаются, образуя амортизационный фонд. Часть этого фонда используется для полного возмещения (реновации) изношенных основных фондов и является источником финансирования новых основных фондов. Строительные организации для этих целей вносят в Стройбанк в размере 50— 70 % общей его величины, а остальную долю (30—50 %) оставляют у себя, она служит одним из источников образования фонда развития производства. [c.239]

Источниками финансирования капитальных вложений являются бюджет (централизованные вложения) и собственные нецентрали-.зованные вложения государственных и хозяйственных организаций, образующиеся за счет амортизационных отчислений, прибыли, реализации имущества и доходов от сдачи попутной продукции, полученной в процессе строительства (например, лес, камень, песок и т.п.). Для организаций, переведенных на новую систему планирования и экономического стимулирования, реконструкцию и расширение предприятий осуществляют за счет финансирования из накоплений организации (из фонда развития производства и фонда социально-культурных мероприятий и жилищного строительства) и долгосрочных кредитов Стройбанка СССР. Аналогично финансируется и строительство новых собственных предприятий, затраты на которые могут быть возмещены в срок до пяти лет с момента ввода их в эксплуатацию. [c.92]

Основу общественного богатства колхозов составляет неделимый фонд в основных средствах (см. Неделимые фонды колхозов). Паевой фонд создается путем зачисления от /2 до 3/4 стоимости обобществлен-ного имущества граждан, вступающих в артель. В настоящее время паевой фонд практически утратил свое значение вследствие роста др. общественных фондов, создаваемых за счет доходов х-ва. Фонд на капитальные вложения и капитальный ремонт учрежден с 1960 г. образуется из средств амортизационного фонда (см.), отчислений на пополнение неделимого фонда (за вычетом амортизационных отчислений), выручки от ликвидации основных средств и пр. поступлений. Средства этого фонда служат источником финансирования законченных постройкой зданий и сооружений и др. основных средств, созданных в своем х-ве, затрат на закладку и выращивание молодых насаждений. Кроме того, за его счет приобретаются основные средства, погашаются ссуды на капитальные вложения и обязательства за купленные тракторы, с.-х. машины, строения, оборудование и др. [c.558]

Собственные средства вносятся хозяйственными организациями в учреждения банков в соответствии с лимитом финансирования (см.) по мере фактического накопления этих средств. Различаются В. с. с. перечисляемые на месте и централизованные. Взносы на месте предназначены для финансирования капитальных вложений данного предприятия, а централизованные — для финансирования капитальных вложений др. предприятий (преимущественно, новостроек), подчиненных тому же тресту, комбинату, отраслевому управлению, совнархозу, министерству или отделу (управлению) исполкома. Возможность и экономическая целесообразность перераспределения средств на финансирование капитальных вложений обусловлены общественной собственностью на средства произ-ва и единством планового социалисгич х-ва. С целью наиболее эффективного использования ресурсов в процессе расширенного социалистич. воспроиз-ва средства одних предприятий из их амортизационных фондов, прибыли и пр. источников могут быть направлены на расширение действующих основных фондов др. предприятий и новое строительство. Совнархозам предоставлены значительные права в области перераспределения собственных средств на капитальные вложения. Централизованные взносы перечисляются в банк самими предприятиями по поручению вышестоящих организаций или непосредственно этими организациями и сосредоточиваются на счете по перераспределению оборотных средств. Суммы амортизационных отчислений на капитальные вложения перераспределяются, как правило, в тех случаях, когда данное предприятие не производит капитальных вложений или когда объем его вложений меньше амортизационных отчислений. Размер прибыли, направляемой на капитальные вложения в порядке централизованных взносов, зависит от общей суммы прибыли и ее распределения, т. е. использования ее на финансирование затрат данного предприятия и в качестве источника доходов бюджета. Прочие собственные средства — выручка от реализации выбывшего имущества, средства от попутной добычи полезных ископаемых, прибыль л экономия по капитальным работам, [c.231]

Всё финансирование из Промбанка на капитальные вложения независимо от его источников (бюджетные ассигнования, амортизация и прибыль действующих предприятий, плановые накопления, снижение стоимости строительства при хозспособе и др.) учитывается застройщиком на одном счёте финансирования капитальных вложений, предусмотренных по государственному плану (субсчёт Финансирование через банк долгосрочных вложений ) без подразделения на отдельные источники этого финансирования. Как при подрядном способе производства работ, так и при хозяйственном способе строительства, финансируемого по 14 правил, Промбанком при оплате выполненных работ удерживаются амортизационные отчисления по основным средствам стройки, за исключением части амортизации, расходуемой на капитальный ремонт. Кроме того, строительство возвращает банку стоимость материалов, полученных от разборки временных титульных построек, за вычетом расходов по их разборке. [c.652]

В Б. д. и р. ц. находят отражение финанс. взаимоотношения предприятий с рабочими и служащими (заработная плата, фонды экопомич. стимулирования), с др. предприятиями и орг-циями (приобретение материальных ценностей, требующихся для обеспечения производств, программы и образования необходимых запасов, а также реализация готовой продукции) с вышестоящими орг-циями (перераспределение прибыли и амортизации, отчисления от себестоимости продукции) с бюджетом (платежи в бюджет и финансирование из бюджета) со Стройбанком (взносы амортизационных отчислений, прибыли и др. собственных ресурсов, пред-пазпач. для финансирования капитальных вложений, и финансирование из бюджета капитальных работ) с Госбанком (хранение свободных ден. средств на расчётных и спец. счетах в Госбанке, финансирование капитального ремонта и краткосрочное кредитование в случае возникновения дополнит, потребности в оборотных средствах, сверхпредуемотронных. но финанс. [c.102]

В тех случаях, когда вычитаемость процента не предусмотрена, финансирование из заемных средств требует получения предприятием более высокой доналоговой доходности инвестиций, чем в остальных случаях. При выполнении предпосылки убывающей предельной доходности капитала это означает, что в таких случаях при условии недоступности или ограниченности других источников финансирования равновесный уровень инвестиций устанавливается на уровне ниже, чем в отсутствие налогообложения. Если при этом нормы налоговой амортизации ниже, чем экономической, дестимулирующий эффект может быть значительным. Опубликованных исследований о нормах экономической амортизации в современной Российской Федерации не было. Однако унаследованные от советского времени Единые нормы амортизационных отчислений на полное восстановление основных фондов в Российской Федерации , утвержденные постановлением Совета Министров СССР от 23.10.1990 г. № 1072 и действовавшие до введения в действие главы 25 Налогового кодекса, были устаревшими и не соответствовали потребностям рыночной экономики по [c.203]

В одиннадцатой пятилетке основой уменьшения удельных капитальных вложений на бурение является сокращение продолжительности цикла строительства скважин на 25—30% за счет внедрения монтажеспособных и транспортабельных буровых установок, новой техники, механизации и автоматизации процессов. """Эффективность капитальных вложений зависит также и от уровня организации их финансирования, выбора наиболее рациональных форм, действенно стимулирующих капитальное строительство, t/ Источниками финансирования капитальных вложений являются государственный бюджет и собственные средства промышленных предприятий. Ассигнования из государственного бюджета определяются планом капитального строительства. Источниками собственных средств предприятий для" капитальных вложений являются фонд развития предприятий, образуемый за счет отчислений от прибылей часть амортизационных отчислений, оставляемая в распоряжении предприятий выручка от реализации излишнего и неиспользуемого оборудования мобилизация внутренних ресурсов строительства выручка от попутной добычи нефти при разведочном бурении и др. [c.132]

Амортизационные отчисления, предназначенные на ренованию, остаются в распоряжении предприятия (объединения) и направляются в фонд развития и совершенствования производства по установленному нормативу в зависимости от степени износа фон дов. Е настоящее время они являются одним из основных источников финансирования, обновления основных фондов в электротехнической промышленности. Согласно Закону СССР о государственном предприятии (объединении), им предоставлено право самостоятельного использования амортизационных отчислений (табл. 2.3). Часть средств указанного фонда направляется в централизованный фонд развития производства, науки и техники (ЦФРПНТ) отрасли, на финансирование капиталовложений отраслевого характера по техническому перевооружению, реконструкции, расширению предприятий (объединений). [c.37]

Необходимо еще принять во внимание то обстоятельство, что амортизационные отчисления на реновацию практически являются одним из источников финансирования капиталовложений в народном хозяйстве. Соответственно этому должны быть уменьшены несэкономленные затраты в народном хозяйстве, обусловленные капиталовложениями по варианту производства данной продукции. [c.228]

За счет этих двух видов амортизационных отчислений формируются раздельно соответствующие амортизационные фонды. Амортизационный фонд, образованный за счет отчислений на реновацию, используется на новое капитальное строительство или приобретение нового оборудования взамен старого, выбывающего из эксплуатации вследствие износа. Амортизационный фонд, образованный за счет отчислений на капитальный ремонт и модернизацию оборудования, используется на эти цели. В соответствии с постановлением ЦК КПСС и Совета Министров СССР Об улучшении планирования и усилении воздействия хозяйственного механизма на повышение эффективности производства и качества работы амортизационные отчисления, предназначенные на полное восстановление основных фондов, используются следующим образом. Часть отчислений (от 10 до 50 % ) остается в распоряжении предприятия, объединения и включается в фонд развития производства. Другая часть этих отчислений направляется в распоряжение вышестоящих органов и используется для финансирования централиз ованных государственных капитальных вложений, в первую очередь на техническое перевооружение и реконструкцию в соответствии с планами капитального строительства. Амортизационные отчисления, предназначенные на капитальный ремонт, составляют целевой фонд предприятия. По мере необходимости и в соответствии с графиком проведения ремонта накопленные сред- [c.190]