Непроизводительное использование материала. У подразделения, занимающегося разработкой изделий, экспериментальных моделей, а иногда и у ремонтного цеха может возникнуть потребность в производственных материалах. Эти материалы должны выдаваться по специальным заявкам, на основе которых производится калькуляция издержек и отнесения расходов на соответствующие счета. [c.139]

При системе калькуляции издержек производства продукта с полным распределением необходимо соблюдать осторожность при включении в себестоимость продукта тех или иных издержек. Есть случаи, когда успешно действующие предприниматели устанавливают цены ниже полных затрат, но всегда, разумеется, выше переменных или удельных переменных издержек. [c.334]

Ценообразование, релевантная калькуляция издержек, решения по поводу производства или закупок — это лишь несколько примеров того, как управленческий учет может обеспечить наилучшие средства количественного определения проблем в целях наилучшего выбора решений. [c.344]

Калькуляция издержек производства и управленческий учет [c.362]

Подход к калькуляции издержек производства, применяемый в управленческом учете, допускает понятие согласования, что является основополагающим в методе поглощения в связи с проблемами полного определения общей прибыли от деятельности всего предприятия. Кроме того, пользователи управленческого учета находятся в заманчивой позиции, обеспечивающей возможность выбора калькуляции себестоимости обоими способами. Управленческий учет дает возможность изменить прибыль, которая складывается при полном финансовом учете, но также обеспечивает и полное признание в промежуточных финансовых отчетах о прибылях и убытках режима динамики издержек, демонстрируя, что себестоимость меньше переменных затрат в расчетный период, что соответствует методу калькуляции по переменным издержкам. Связующее звено между управленческим учетом и традиционным учетом с распределением издержек выглядит как одна цифра в отчете о прибылях, который отражает изменение в составе производственных затрат, включенных в товарный запас. [c.362]

Баканов М.И., Капелюш С.М. Калькуляция издержек обращения в торговле. — М. Экономика 1987. [c.499]

Калькуляция издержек и ценообразование [c.198]

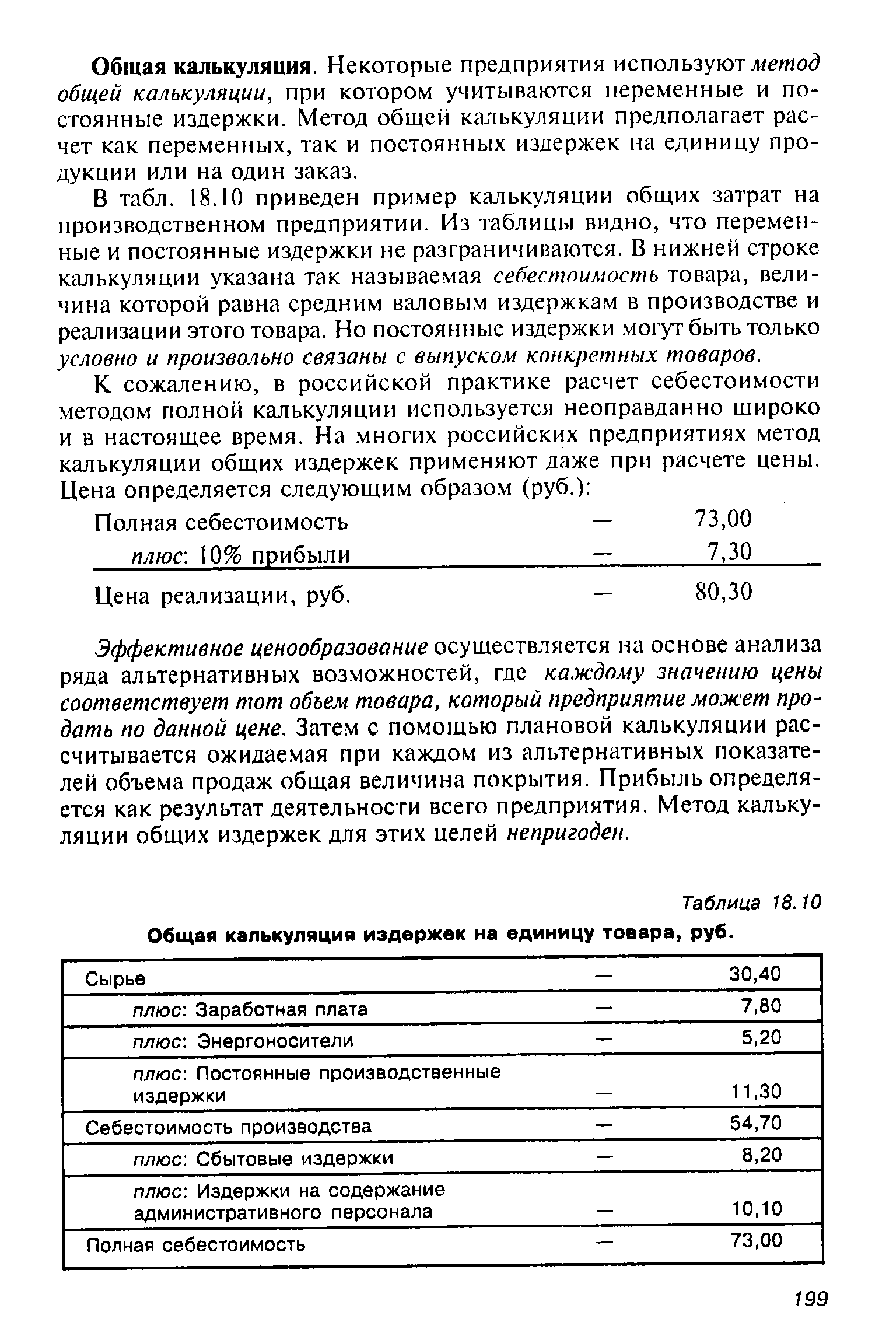

| Таблица 18.10 Общая калькуляция издержек на единицу товара, руб. |  |

Стратегия единой политики. Производственным отделениям предоставляются широкие права в области калькуляции издержек производства как основы цен, в особенности при разработке новой продукции. Они сами могут определять требования к сырью и материалам, закупаемым у внешних контрагентов или получаемым по внутрикорпорационным поставкам, и в своих калькуляциях определять возможный уровень этих цен, расходы на изучение рынка, организацию системы сбыта, рекламу, административные и другие накладные расходы по центру прибыли. При определении предполагаемого уровня цен на новую продукцию в основу кладутся результаты комплексного исследования рынка и перспектив его развития, которые содержатся в программах маркетинга по каждому отдельному продукту или группе товаров, входящих в номенклатуру соответствующего центра прибыли. Предложения относительно уровня цен на новую продукцию представляются высшему руководству фирмы, которое на их основе разрабатывает единые цены на конечную продукцию с учетом таких факторов, как норма прибыли по каждому подразделению и фирме в целом, произведенные затраты на научные исследования и разработки, совершенствование аппарата управления и др. [c.301]

Первоначальный расчет накладных расходов калькуляция издержек. [c.19]

Поскольку при реализации миссии предполагается срез функциональных сфер логистической деятельности, то достижение определенных целей связано с затратами большого числа функциональных операций, выполняемых центрами деятельности в рамках фирмы. Практика показывает, что наивысшая эффективность калькуляции издержек сферы распределения достигается при раздельном определении расходов, связанных с выполнением конкретных задач ( выходов ) данной сферы, и различных вводимых ресурсов, задействованных в достижении этих выходов (целей). Различие между ориентацией на конечный результат, основанной на идее миссии, и ориентацией на вход , базирующейся на функциональном подходе, схематично показано на рис. 2.3. [c.43]

Из рисунка также видно, как сформулированные миссии сферы распределения могут оказывать различное влияние на издержки функциональных областей и при этом обеспечивают вполне логичную основу для калькуляции издержек фирмы. Иными словами, в настоящее время на конкурентных рынках функциональные логистические расходы определяются потребностями выполняемой миссии, т. е. суммированием затрат по вертикали. Сочетание функционального подхода и реализации конкретных целевых установок в сфере логистики используется также и при анализе прибылей компаний. [c.44]

Взаимодействие двух отмеченных выше принципов калькуляции издержек и прибыли в части, связанной с логистикой, привело к необходимости с четкой последовательностью разработать наиболее экономичную для фирм схему товародвижения. В первую очередь определяются цели логистики и альтернативы их реализации. Затем намечаются функции, выполнение которых должно привести к достижению поставленных целей, и исчисляются связанные с ними затраты для каждого альтернативного варианта. На заключительной фазе разработки логистической схемы, исходя из критерия сравнительной эффективности таких вариантов, производится выбор наиболее приемлемого из них. [c.44]

Какое преимущество дает калькуляция издержек, основанная на принципе миссий, по сравнению с традиционным (функциональным) расчетом издержек [c.63]

КАЛЬКУЛЯЦИЯ ИЗДЕРЖЕК И ЦЕНООБРАЗОВАНИЕ [c.181]

Таким образом, определение таможенной стоимости товара по методу 5 опирается на калькуляцию издержек на производство и продажу товаров на экспорт, а также включает прибыль экспортера. [c.270]

На основе рассмотренных выше разработок в области исчисления издержек сбытовым структурам могут быть приписаны как издержки изделий, так и издержки обслуживания своих индивидуальных покупателей. Поэтому компании могут использовать калькуляцию издержек, основанную на деятельности, чтобы преобразовывать центры доходов, осуществляющие маркетинговую деятельность и деятельность по сбыту, в центры прибыли. До расцвета AB компании не имели точных критериев ни для издержек на конкретный продукт, покупаемый потребителями, ни для издержек на обслуживание отдельного покупателя. При таком недостатке компании не могли оценить прибыль, приносимую маркетинговыми и торговыми организациями. По мере все большего применения принципов AB к маркетинговой деятельности, деятельности по распространению и сбыту многие занятые этим структурные подразделения перестали рассматриваться только как центры расходов. [c.123]

Исследование цены направлено на определение уровня и соотношение цен, чтобы иметь возможность получать наибольшую прибыль при наименьших затратах (минимизация затрат и максимизация выгоды). В качестве объектов выступают затраты на разработку, производство и сбыт товаров (калькуляция издержек), влияние конкуренции со стороны других предприятий и товаров-аналогов (сравнение технико-экономических и потребительских параметров), поведение и реакция потребителей относительно цены (эластичность спроса). В результате выбираются наиболее эффективные соотношения затрат и цен (внутренние условия, издержки производства), а также цены и прибыли (внешние условия). [c.71]

Расчеты (сметы, калькуляции издержек производства) подрядчика рекомендуется составлять на текущем (прогнозном) уровне с использованием согласованных данных об объемах работ и потребности в ресурсах, содержащихся в документе инвестора. При этом учитываются экономические связи и цены, сложившиеся для данной подрядной организации. [c.85]

Бухгалтерский учет совместно с калькуляцией издержек производства образует систему учета издержек производства (т. е. систему, включающую в себя соответствующие процедуры, а также счетных работников и счетно- [c.297]

Краткий перечень специальных терминов, обозначающих стоимостные понятия. Ответственность за систему учета издержек производства обычно ложится на финансовый отдел, где все или почти все руководящие работники имеют специальную подготовку и опыт учетной работы. Терминология, которой они пользуются для обозначения различных стоимостных понятий, не всегда бывает знакома руководителям производства. Фактически многие обычные слова приобретают особое значение на языке специалистов, занимающихся калькуляцией издержек производства. Для ознакомления с наиболее распространенными терминами, обозначающими стоимостные понятия, приводится их краткий перечень. [c.299]

Прямая калькуляция издержек. Это такой метод калькуляции издержек, когда на счета соответствующих подразделений компании относятся только переменные издержки, или маржинальная стоимость, тогда как остальные издержки позже распределяются пропорционально в суммарном виде. [c.299]

Стоимость операции. Это издержки, связанные с выполнением отдельной операции производственного процесса, т. е. с отдельным этапом или с рядом этапов процесса превращения сырья в готовые изделия. Эта стоимость применяется при калькуляции издержек по отдельному наряду, а также по производственному процессу. [c.300]

Издержки производства и нормативные затраты. Мы много слышим о нормативных затратах в связи с калькуляцией издержек производства. Надежная система учета издержек производства важна для большинства промышленных предприятий любого размера. Однако система нормативных затрат не обязательна. Система учета издержек производства может функционировать без нормативных затрат. [c.562]

ЕДИНИЦА КАЛЬКУЛИРУЕМОЙ ПРОДУКЦИИ - единица продукции или отдельная оказанная услуга, по которой можно провести калькуляцию издержек. [c.55]

Коэффициент нарастания затрат рассчитывается по калькуляции издержек, составленной на каждое изделие. [c.81]

Это нелегкая, однако, задача на современном уровне общественного разделения труда, когда каждый товар, являясь в той или иной степени продуктом самых многообразных отраслей производства, тем самым представляет собой в конце концов продукт общественного труда всей страны в целом. На более ранних ступенях хозяйственного развития продукт труда проходил гораздо меньше рук, доля прошлого труда в нем сводилась к минимуму, и потому полный учет всех трудовых затрат был гораздо легче. Но дальнейший учет полны трудовых затрат по каждому продукту в отдельности не входит еще в практические задания текущего дня. Мы еще не один год в качестве учетной единицы хозяйственных затрат в нашем производстве будем пользоваться рублем. Правда, поскольку теория должна бы опережать практику, проблема трудоучета уже и теперь заслуживает всяческого внимания. Специально для построения индекса производительности труда по всему народному хозяйству в целом вовсе нет нуясды, однако, ждать осуществления развернутого трудоучета. Полные затраты труда по целым отраслям хозяйства и всему хозяйству в целом учитываются гораздо легче, чем по отдельным продуктам. Да и требуемая точность подобного учета для измерения народнохозяйственных сдвигов в уровне производительных сил за целые десятилетия и даже столетия не так уж велика, как в текущей калькуляции издержек производства. [c.429]

В-четвертых, инвестиционный процесс реагирует на темпы инфляционного обесценения денег. В условиях галопирующей инфляции, когда калькуляция издержек представляет значительную неопределенность, процессы реального капиталообразования становятся непривлекательными, скорее будет отданно предпочтение спекулятивным операциям. [c.239]

В настоящее время в соответствии с подходом миссий одним из базовых принципов калькуляции логистических издержек стало требование обязательного отражения материальных потоков, пересекающих традиционные функциональные границы, возникающие при выполнении отдельных операций (т. е. издержки по обслуживанию потребителей на рынке должны быть идентифицированы). Это означает, что данный принцип должен дать возможность, осуществить раздельный анализ издержек и доходов" по типам потребителей и сегментам рынка или каналам распределения. Такое требование возникает в связи с тем, что оперирование средними величинами функциональных расходов таит в себе опасность, поскольку в случаях идентифицирования затрат в поле зрения могут не попасть значительные отклонения от средних значений. Таким образом, современная система калькуляции издержек рассматривается, с одной стороны, как система, определяющая общие затраты на логистику в соответствии с ее целями ( выходами ), а с другой — как сумма расходов, связанных с выполнением традиционных [c.42]

Рентабельность изделия (Ризд) Ризд хЮО, где П — прибыль по калькуляции издержек на изделие (или группу изделий) С — себестоимость изделия по калькуляции издержек Показывает прибыль, приходящуюся на 1 рубль затрат на изделие (группу изделий) [c.175]

Ответом Mer edes была попытка репозиционирования товара. Для интересующего их сегмента рынка был внедрен процесс разработки товара, основанный на целевой калькуляции издержек производства. Вместо того чтобы продолжать пользоваться расточительной системой "плюсования издержек", Mer edes решила воспользоваться более жесткой системой целевой калькуляции издержек производства, основанной на конкурентных рыночных ценах на необходимые комплектующие. Цель предпринятых мер состояла в таком репозиционировании продукции, которое ало бы возможность избавиться от чрезмерной "технологичности" и в результате сделало бы товар в ценовом отношении более конкурентоспособным. [c.198]

Все издержки производства подразделяются на три основные категории стоимость материалов, заработную плату и общие (накладные) расходы. Стоимость материалрв и рабочей силы, затрачиваемых на производство любой продукции, определяется довольно легко, но разбивка накладных расходов по их источникам не составляет особой сложности только на предприятиях, специализирующихся на выпуске одной модели одного изделия, когда все расходы можно отнести на этот единственный вид продукции и, разделив общую сумму расходов на количество выпущенной продукции, определить себестоимость единицы продукции. Рентабельность производства зависит только от калькуляции издержек на каждом этапе производства, а это осуществляется легко при использовании эффективных методов контроля производства и умелого управления всеми звеньями компании. [c.298]