По мере приближения срока истечения опциона с выигрышем его дельта стремится к 100%, поскольку вероятность того, что он станет проигрышным, постепенно сокращается. [c.142]

Как упоминалось выше, стоимость опциона колл или пут при немедленном исполнении называется внутренней стоимостью. Она равна нулю для опциона с проигрышем и разности между курсом акции и ценой исполнения для опциона с выигрышем. Другими словами, термины с проигрышем и с выигрышем имеют одинаковое значение для опционов пут и колл . [c.667]

А именно, если опцион пут является опционом с выигрышем, т.е. рыночный курс акции меньше цены исполнения, то инвестор может пожелать исполнить опцион. В этом случае инвестор получит дополнительную сумму, равную Е-Р,. В свою очередь, эту сумму можно инвестировать под ставку без риска и получить доход за период времени, остающийся до истечения опциона. Полученные в результате этого средства могут превысить дополнительные выигрыши от владения опционом, поэтому может оказаться выгодным исполнить опцион пут раньше даты истечения и получить дополнительный доход. [c.669]

Опцион "с проигрышем" Опцион "с выигрышем" [c.155]

В табл. 14.1 опционы с ценой исполнения 1,35 долл. - это опционы "с выигрышем", так как гарантированная покупная цена фунта стерлингов ниже, чем наличная цена. Фунт стерлингов можно было бы купить по гарантированной цене и немедленно продать по наличной с извлечением прибыли. Опционы с ценой исполнения в 1,45 долл. - это опционы "с проигрышем", так как гарантированная покупная цена фунта стерлингов выше, чем наличная цена. Опционы "с выигрышем" стоят дороже, чем опционы "без выигрыша", так как потенциальная немедленная прибыль (внутренняя стоимость) должна быть оплачена. Опционы "без выигрыша" стоят дороже, чем опционы "с проигрышем", так как последние предполагают перенесение части риска на хеджера. Покупатель опциона колл с ценой исполнения 1,45 долл. не получает компенсации за рост стоимости фунта стерлингов до 1,45 долл., таким образом, он сам "поглощает" эту часть риска. [c.159]

Пример Предположим, что майский опцион колл с ценой исполнения 40, который вы продали на 100 акций, близок к истечению и является опционом с выигрышем . Чтобы избежать исполнения опциона или отложить его, вы покупаете майский опцион с ценой исполнения 40, отменяя свою позицию. Затем вы сразу же продаете июльский опцион колл с ценой исполнения 40 — он имеет ту же цену исполнения, но истекает позднее. [c.3]

С помощью этого метода, кроме того, невозможно учесть время, остающееся до истечения срока опционов. Вы будете получать более высокие премии, если дата истечения опционов наступает нескоро, взамен чего вы привязаны на более долгий период времени. Другой недостаток подхода в том, что не анализируется связи между ценой исполнения опционов колл и рыночной стоимостью акций. Текущая прибыльность бывает больше, когда опцион с выигрышем , что может ввести в заблуждение. [c.22]

Покупка акций в то время, когда их рыночная стоимость растет. Средняя стоимость купленных акций становится ниже, чем их текущая рыночная стоимость, что позволяет продавцам покрытых опционов колл продавать опционы с выигрышем , так как реальные затраты на покупку акций ниже цены исполнения опциона. [c.27]

Пример Предположим, что в январе прошлого года вы продали июньский опцион пут с ценой исполнения 45 и получили за него премию 4. В то время рыночная стоимость базовых акций составляла 46 долларов за каждую. Поскольку рыночная стоимость была выше цены исполнения, то вся премия состояла из временной стоимости (в случае опционов пут статус опциона с выигрышем возникает в ситуациях, противоположных случаю опционов колл .) Если рыночная стоимость акций останется на уровне 45 долларов за акцию или выше, то опцион пут в конце концов истечет и обесценится. Если на дату истечения опциона акции будут оцениваться в диапазоне между 41 и 45 долларами, то вы получите ограниченную прибыль или достигнете точки безубыточности. Цена в 41 доллар — это разница между ценой исполнения и уровнем полученной вами премии. [c.61]

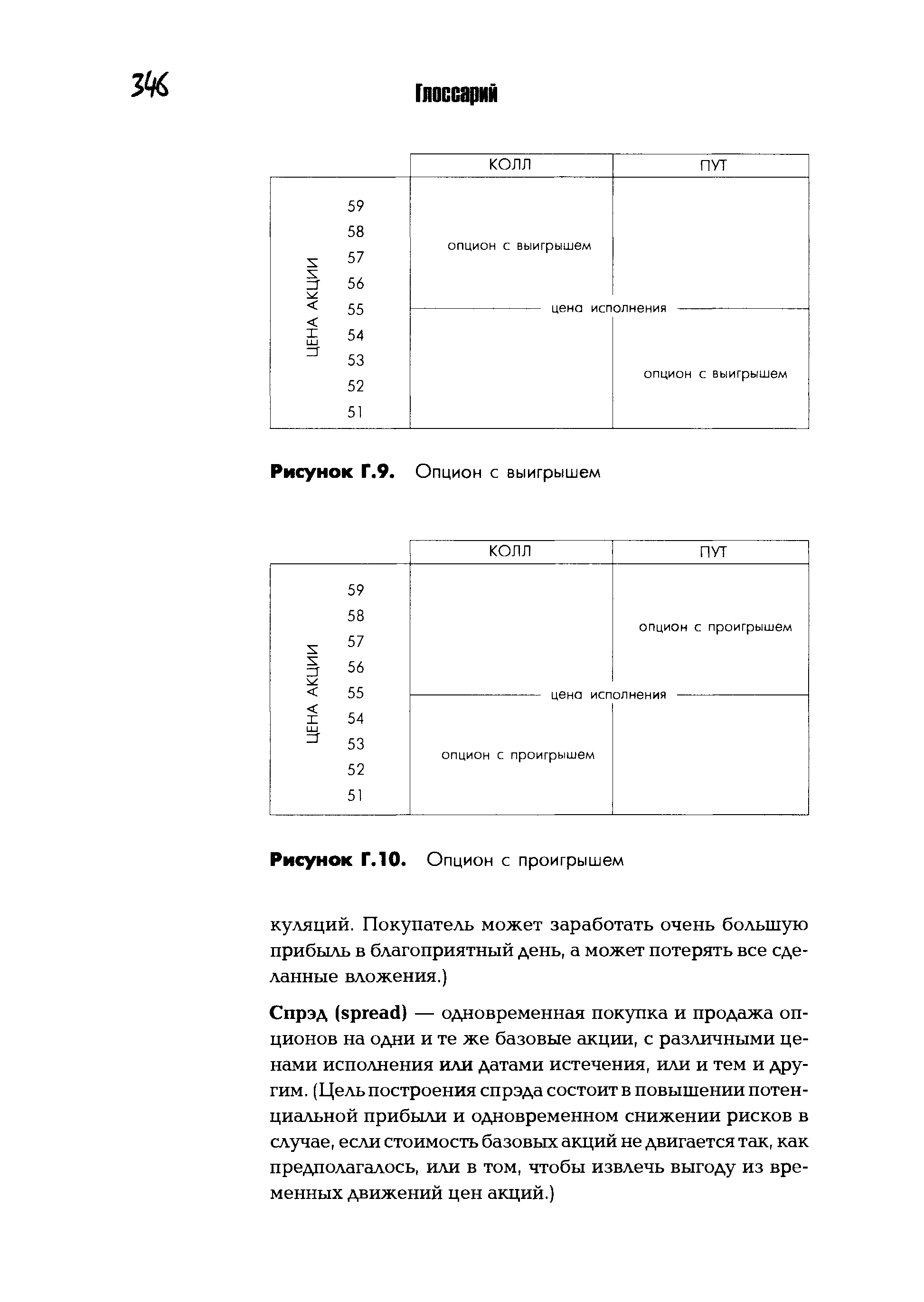

| Рисунок Г.9. Опцион с выигрышем |  |

Все опционы можно подразделить на три категории 1) опционы с выигрышем 2) опционы без выигрыша 3) опционы с проигрышем. Опцион с выигрышем — это такой опцион, который в случае его немедленного исполнения принесет инвестору прибыль. Опцион без выигрыша — это опцион, который при немедленном исполнении выразится в нулевом притоке средств для держателя опциона. Опцион с проигрышем — это опцион, который в случае его немедленного исполнения приведет инвестора к финансовым потерям. Опцион колл будет с выигрышем, когда Р>Х, без выигрыша — при Р = X, с проигрышем — при Р < X. Опцион пут будет с выигрышем, когда Р < X, без выигрыша — при Р = X, с проигрышем — при Р>Х. Опционы исполняются, если на момент исполнения они являются опционами с выигрышем. [c.91]

При покупке опциона покупатель уплачивает продавцу премию. Она складывается из двух компонентов 1) внутренней стоимости и 2) временной стоимости. Внутренняя стоимость — это разность между текущим курсом актива и ценой исполнения опциона, когда он является опционом с выигрышем. Временная стоимость — это разность между суммой премии и внутренней стоимостью. Например, текущий курс акций компании А составляет 70 долл. Цена исполнения опциона — 67 долл. За опцион уплачена премия в 5 долл. В этом случае внутренняя стоимость опциона колл равна [c.91]

Если выписывается опцион с выигрышем, то в качестве маржи вносится определенный процент от стоимости акций плюс сумма выигрыша опциона. Если опцион с проигрышем, то из указанной стоимости акций вычитается сумма проигрыша опциона. [c.94]

Инвестор может выписать покрытый опцион. Это означает, что в момент заключения контракта он уже располагает акциями, которые требуется поставить. Данные бумаги могут приобретаться за счет кредита брокера, то есть открытия к него счета маржи по кассовой сделке. Если выписывается опцион с проигрышем, то внесения гарантийной суммы не требуется. При продаже опциона с выигрышем гарантийные платежи также не взимаются, однако счет маржи по кассовой операции уменьшается на величину выигрыша опциона. [c.95]

Как уже отмечалось, исполняются опционы с выигрышем. Однако, учитывая тот факт, что держатель платит дополнительные комиссионные при исполнении контракта, в раде случаев может оказаться более выгодным не исполнить его, а продать другому лицу (речь идет об американском опционе). [c.96]

С точки зрения финансового результата, который опционы принесут владельцу при немедленном исполнении, они подразделяются на опционы с выигрышем, без выигрыша и с проигрышем. [c.99]

Для опциона с выигрышем, имеющего равные шансы на прибыль и убытки, временная стоимость играет подчиненную роль. [c.77]

В том случае, если внутренняя стоимость опциона равна нулю, говорят, что он является опционом с проигрышем (out of the money). Например, опционы "пут" на акции IBM с ценой исполнения 115 долл. являются опционами с проигрышем. Вместе с тем опционы "колл" на акции IBM с ценой исполнения 115 долл. являются опционами с выигрышем (in the money). Во всех случаях, когда опцион "колл" оказывается опционом с выигрышем, соответствующий опцион "пут" — опцион с проигрышем, и наоборот. Опцион, для которого цена исполнения равна цене акций, лежащих в его основе, называется опционом без выигрыша (at the money). [c.262]

Опцион с выигрышем (in-the-money) — характеристика опциона, когда его стоимость положительна, т.е. немедленное истечение опциона принесет прибыль его владельцу. [c.327]

Это можно наглядно увидеть на рис. 20.6, однако прежде введем новую терминологию. Опцион колл называют опционом без выигрыша (at the money), если рыночная цена базисного актива примерно равна цене исполнения опциона колл . Если цена актива ниже цены исполнения, то такой опцион называют опционом с проигрышем (out of the money). Если рыночная цена выше цены исполнения, то опцион именуют опционом с выигрышем (in the money). Иногда используют еще более точные характеристики, например, можно услышать такие определения, как около выигрыша , с большим выигрышем или с большим проигрышем . [c.658]

Как было отмечено выше, стоимость опциона при немедленном исполнении называется его внутренней стоимостью. Эта стоимость равна нулю для опциона без выигрыша. Если опцион с выигрышем, то стоимость равна разности между ценой актива и ценой исполнения. Превышение цены опциона над его внутренней стоимостью называют временной стоимостью (time value) (или временной премией). Как видно из рис. 20.3(а), временная стоимость опциона колл на дату истечения равна нулю. Тем не менее до этого момента временная стоимость является положительной величиной. [c.658]

In-The-Money — опцион с выигрышем. Опцион пут , цена исполнения которого выше цены базового фьючерса, или опцион колл , цена исполнения которого ниже цены базового фьючерса. Например, если мартовский фьючерсный контракт на серебро на Нью-Йоркской товарной бирже торгуется по 6 долларов за унцию, мартовский опцион колл , цена исполнения которого составляет 5,50 долларов, будет опционом с выигрышем в размере 0,50 доллара за унцию. Взаимосвязанный термин — put. Противоположный термин — out of the money. [c.226]

Премия опциона может быть подразделена на два компонента, известных как "внутренняя стоимость" и "временная стоимость". Внутренняя стоимость связана с возможностью получения прибыли от исполнения опциона сразу после его покупки. В случае опциона колл — это превышение ценой спот цены исполнения, а для опциона пут - это превышение ценой исполнения цены спот. Когда имеет место внутренняя стоимость, то это так называемый опцион "с выигрышем". Покупатель опциона колл может извлечь прибыль от исполнения опциона, купив валюту относительно недорого и одновременно ее продав по более высокой цене. Покупатель опциона пут выигрывает от дешевой покупки валютьг на наличном рынке и [c.154]

В случае опциона "с выигрышем" уменьшение временной стоимости объясняется по-другому. Опцион "с выигрышем" имеет внутреннюю стоимость, и эта внутренняя стоимость подвержена уменьшению, если наличная цена стремится превысить цену исполнения. Покупатель опциона уже оплатил внутреннюю стоимость и теперь рискует тем, что внутренняя стоимость может быть частично или полностью утрачена. Чем с большим "выигрышем" опцион при покупке, тем выше потенциальные убытки. Опцион "с выигрышем" можно сравнить с опционом "без выигрыша", у которого нет внутренней стоимости (и следовательно, нет риска утраты внутренней стоимости, уже оплаченной), в то время как он обеспечивает ту же возможность получения прибыли, что и опцион "с выигрышем", в результате усиливающегося "движения к выигрышу". Покупатель опциона "с выигрышем" имеет компенсацию за потенциальную утрату внутренней стоимости за счет снижения временной стоимости. При этом компенсация тем выше, чем большая внутренняя стоимость оплачена в премии. С другой стороны, продавец опциона "с выигрышем", получает премию, содержащую внутреннюю стоимость. Движение цены спот к уровню цены исполнения (или выше этого уровня) обеспечит продавцу прибыль, поскольку потери, понесенные продавцом от покупки и продажи валюты при исполнении опциона, ниже внутренней стоимости, и следовательно, образуется премия. Таким образом, продавец опциона может выиграть от уменьшения внутренней стоимости. Эта возможная прибыль отражена в заниженной временной стоимости в. премии, выплачиваемой продавцу за опцион "с выигрышем". Темпы уменьшения временной стоимости возрастают в зависимости от того, насколько далеко опцион заходит в "область выигрыгла", а это увеличивает возможность получения прибыли продавцом. [c.157]

Если возникновение риска, подлежащего хеджированию, совпадает с датой истечения опциона, то премия опциона уже не имеет временной стоимости, и держатель опциона либо даст ему возможность, истечь, если опцион "с проигрышем", либо исполнит его, если он "с выигрышем". На самом деле, на LIFFE опционы "с выигрышем" автоматически исполняются от лица держателя в срок истечения. [c.187]

Опцион "с выигрышем" (in-the-money option) - опцион, цена исполнения которого ниже (опцион колл) или выше (опцион пут) цены спот финансового инструмента, лежащего в его основе. [c.277]

Опцион-пут с последействием 37 Ошшон Русский 778, 945 Опцион с выигрышем 34 Опцион с последействием 778 Опцион с проигрышем 34 Опцион экзотический 753 [c.483]

Опционные инвесторы используют спрэд для того, чтобы воспользоваться определенной предсказуемостью изменений стоимости премии. Эти изменения предсказуемы в том отношении, что временная стоимость уменьшается по мере приближения даты истечения контракта. Если опцион оказывается с выигрышем , то вы обычно можете ожидать, что изменения стоимости премии будут значительно более чувствительны к изменениям стоимости акций, чем когда опцион имеет проигрыш. Связь между внутренней стоимостью опциона (которая существует, только когда опцион с выигрышем ) и его временной стоимостью и является причиной внимания к спрэду со стороны опционных инвесторов. [c.79]

Автоматическое исполнение (automati exer ise) — действие, предпринимаемое Опционной клиринговой корпорацией во время истечения опционов, когда опционы с выигрышем не будут отменены или исполнены иным образом. [c.154]

Защита снизу (downside prote tion) — стратегия, включающая приобретение одного опциона пут для каждых 100 базовых акций, которыми вы владеете. (Это до некоторой степени страхует вас от убытков. Пока опцион с выигрышем, каждый пункт, на который снизится стоимость акций, приведет к росту стоимости опциона пут на 1 пункт. Перед моментом истечения опциона вы можете продать пут и получить прибыль, компенсирующую потери по акциям, или исполнить пут и продать акции по цене исполнения.) [c.159]

Внутренняя стоимость опциона определяется разницей между erd ценой исполнения и текущим форвардным валютным курсом, при-1 чем эта разница соответствует сумме премии опциона с выигрышем Опцион колл, позволяющий его владельцу купить иностраннук валюту по значительно более низкому курсу, чем текущий форварде ный курс, будет дороже, чем опцион колл, цена исполнения кото3 рого ближе к форвардному курсу или даже выше его. Точно так яа опцион пут с более высокой ценой исполнения, чем текущий фо н вардный курс, будет дороже опциона пут, цена исполнения которо- [c.76]

В каждый момент времени t важную роль ифает то, как цена и пoл ния X соотносится со спот-ценой базисных активов Sr Говорят, что опци< колл в данный момент времени t является опционом с выигрышем ( [c.139]

Смотреть страницы где упоминается термин Опцион с выигрышем

: [c.282] [c.687] [c.147] [c.155] [c.156] [c.329] [c.280] [c.169] [c.169] [c.172] [c.10] [c.70] [c.70] [c.77] [c.77]Основы стохастической финансовой математики Т.2 (1998) -- [ c.34 ]