Итак, возможность фирмы производить необходимые платежи и расчеты в определенные сроки, зависящая как от притока денежных средств дебиторов, покупателей и заказчиков фирмы, так и от оттока средств для выполнения платежей в бюджет, расчетам с поставщиками и другими кредиторами фирмы — ключевой фактор ее финансовой стабильности. Недаром в России какое-либо сотрудничество с предприятием, фирмой, банком всегда начина-ют с оценки его финансового состояния. Для руководства фирмы особенно важно поэтому проводить систематический анализ финансов предприятия для эффективного управления им, для предупреждения возникновения и своевременного прекращения уже возникших кризисных ситуаций. [c.48]

Управление кризисной ситуацией. Метод может быть использован в ситуации, когда администрация находится в кризисной ситуации, например, изменения во внешней среде угрожают ее существованию и она оказалась в жестоком цейтноте. Когда наступает подобный явный кризис, сопротивление обычно уступает место поддержке. В этой ситуации первоначальная задача высшего руководства — не борьба с сопротивлением, а меры по предупреждению паники. О первых признаках выхода [c.291]

Отсутствие выборочного контроля работы подчиненных. Приводит к тому, что руководитель не получает предупреждения о возможной опасности невыполнения конкретной работы (поручения) подчиненным. В этом случае параллельно делегированию дополнительных полномочий руководитель должен создать эффективные механизмы контроля для получения необходимой информации о результатах работы подчиненных. Обратная связь для получения информации при помощи механизмов контроля помогает направлять подчиненного на достижение целей, выполняя качественно порученную работу. Она также дает руководителю гарантию своевременного выявления проблем, которые могут привести к кризисным ситуациям, для принятия упреждающих решений. При отсутствии эффективных механизмов контроля, у руководителя всегда будет беспокойство и неуверенность относительно делегирования дополнительных полномочий подчиненным. [c.91]

Контроль является неотъемлемым элементом эффективной деятельности организации. Необходимость функции контроля вытекает из самой сути деятельности организации, так как планы и обеспечивающие их структуры всегда содержат неполноту и неопределенность представления руководством организации ее деятельности в будущем. Множество разнообразных факторов внешней среды и обстоятельств внутри самой организации также могут помешать в достижении желаемого результата. Кроме того, изменения внешней среды и самой организации также могут создать новые возможности для достижения ею более весомого результата (дополнительной экономической или социальной выгоды). Эти и другие проблемы должны быть учтены при организации системы контроля на конкретном предприятии. С учетом этого основные задачи реализации функции контроля должны включать обнаружение и устранение неопределенности предупреждение возникновения кризисных ситуаций поддержание успеха и широту контроля. [c.94]

Предупреждение возникновения кризисных ситуаций предусматривает своевременное выявление проблем, которые могут развиться в кризис, для принятия неотложных мер по его недопущению. Ошибки и проблемы, допущенные при анализе ситуации внутри предприятия, планировании и организации выполнения плана, как правило, переплетаются с ошибками в оценке будущих условий окружающей среды и поведения людей. Функция контроля должна предусматривать такие управленческие действия, которые позволят выявить проблемы и скорректировать соответственно деятельность организации до того, как эти проблемы перерастут в кризисные ситуации. В этом состоит суть второй задачи контроля при управлении организацией. [c.95]

Несмотря на солидную законодательную базу и жесткие правила внутреннего регламента, фондовые рынки в своей истории не избежали кризисных ситуаций. Каждый такой кризис давал новый толчок регулированию торговли ценными бумагами. Общим правилом для всех бирж стал, например, запрет на манипуляцию курсами ценных бумаг, на организацию пулов и корнеров и т. п. После биржевого краха в США в октябре 1987 г. были разработаны меры по предупреждению панических, кризисных биржевых ситуаций. Эти меры включают систему гашения биржевого ажиотажа с помощью организационных и технических методов, вплоть до закрытия биржи формы и методы государственного вмешательства в кризисных ситуациях более жесткие стандарты технического оснащения биржи и даже взаимодействие биржи со средствами массовой информации. [c.127]

Неопределенность среды деятельности Предупреждение возникновения кризисных ситуаций Поддержка успеха Прочие [c.298]

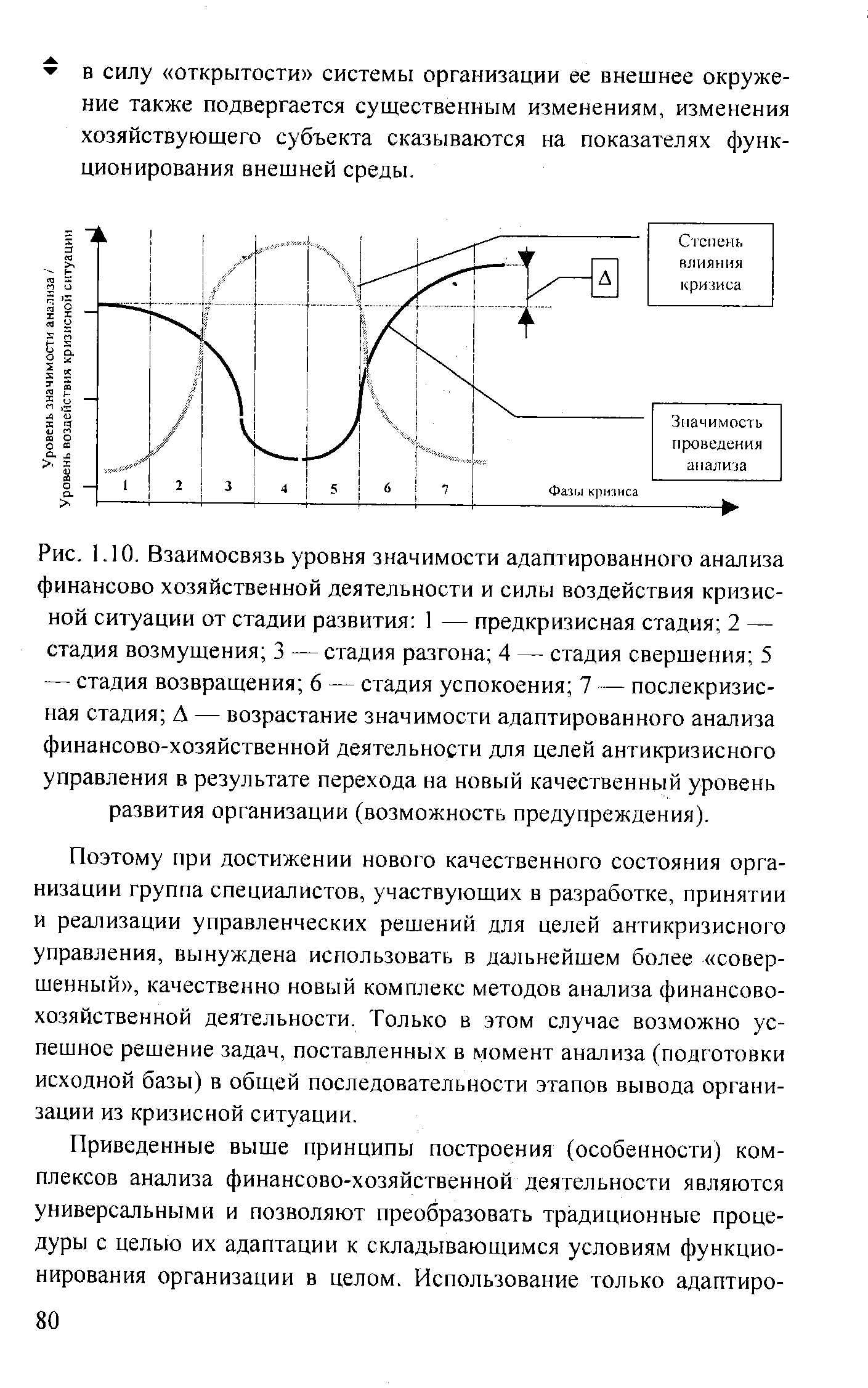

Сила воздействия определяется теми или иными деформациями (ответами) хозяйствующего субъекта, возникающими в ходе развития кризисной ситуации. Понятно, что при полном бездействии организации величина подобных деформаций будет более значительна по сравнению с ситуацией проведения активной политики если не предупреждения развития кризисной ситуации, то по крайней мере нейтрализации ее воздействия уже на последующих этапах. [c.71]

Предкризисная стадия предполагает наличие лишь слабых сигналов о развитии кризисной ситуации, поэтому организация должна иметь в наличии инструмент определения (анализа) возникновения кризисной ситуации и выявления ее причин. Для этого следует делать акцент на проведении комплексного анализа хозяйственной деятельности организации. Поскольку предполагается, что кризисная ситуация находится в стадии зарождения , целесообразно уже на этом этапе попытаться выявить причины ее возникновения и по возможности предпринять действия по их устранению (если невозможно, то действия по нейтрализации негативного воздействия). Тем самым будет решен (возможно, частично) вопрос о дальнейшем развитии кризисной ситуации. Следовательно, традиционный фундаментальный анализ может быть дополнен и другими элементами, например, анализом диверсификации портфеля активов, оценкой влияния несистематических рисков, анализом конкурентоспособности организации в целом, анализом составляющих видов стратегии организации и т.д. Возможно использование популярных в настоящее время методик определения вероятности банкротства с помощью ряда коэффициентов. Важность анализа на этом этапе развития кризисной ситуации очень велика, поскольку своевременное определение возможности ее возникновения дает большие временные ресурсы для разработки мер и мероприятий для предупреждения негативных воздействий. [c.73]

Стадия разгона свидетельствует о близости кризиса, что находит отражение в получаемых результатах от применения тех или иных методик анализа финансово-хозяйственной деятельности хозяйствующего субъекта. Из-за отсутствия ресурсов в необходимом объеме для разработки и реализации мероприятий по предупреждению развития кризисной ситуации или нейтрализации ее негативного воздействия группа аналитиков предпринимает попытки заранее оценить возможные потери в ходе развития кризиса. Поэтому предпочтение на этом этапе развития кризиса отдается оценочным вероятностным методам, например, таким, как анализ финансовых коэффициентов (с выявлением тренда), методы креативного менеджмента, вероятностные методы оценки риска и т.д. Это позволяет оценить дальнейшее развитие событий на основе оценки предыдущего опыта и сформировать антикризисную базу, позволяющую избежать в дальнейшем возникновения и развития кризисной ситуации по тем или иным причинам. Уровень значимости анализа фи-нансово-хозяй-ственной деятельности по сравнению с предыдущими стадиями невысок, поскольку в большей степени акцент делается на предположительное определение будущих потерь, а не на разработку мероприятий по их предупреждению. [c.76]

Стадия возвращения характеризуется уменьшением силы воздействия кризисной ситуации в абсолютном значении, но влияние на функционирование организации в целом продолжается. Поэтому на этом этапе развития организация может перевести дух и приступить к оценке реальных негативных последствий от воздействия кризисной ситуации и с учетом оцененного максимума строить предположения (формировать прогноз) обо всей массе последствий развития кризиса. Этот этап можно рассматривать как предварительный для подведения итогов и оценки имеющегося аппарата предупреждения (прогнозирования) развития кризисной ситуации. Следовательно, значимость анализа финансово-хозяйственной деятельности для целей антикризисного управления возрастает и на аналитиков ложится обязанность разнообразить применяемые методы. К ним можно отнести [c.77]

Из сформулированных выше ориентиров (положений) для построения методик и характеристик (требований), предъявляемых к ним на различных стадиях развития кризисной ситуации, видно, что с позиции минимизации затрат таковым (поведением) для организации является предупреждение кризисной ситуации и построение волнорезов для нейтрализации ее негативного воздействия (по возможности квалифицированное управление кризисом). Минимизация затрат при реализации программ такого поведения обусловлена следующими элементами [c.81]

В ходе реализации методов анализа финансово-хозяйственной деятельности организации интерес представляет антикризисный потенциал хозяйствующего субъекта и его изменения в зависимости от степени воздействия кризисной ситуации. Именно его состояние определяет антикризисную политику каждого отдельного субъекта хозяйствования. Каждая отдельная организация имеет свою структуру антикризисного потенциала, которая определяется особенностями ее развития и функционирования. У одних хозяйствующих субъектов это отлаженная технология, современное оборудование, у других — сплоченный коллектив, способный быстро перестраиваться на решение новых задач, у третьих — налаженные устойчивые связи с поставщиками или потребителями производимой продукции. При этом в любых случаях речь идет о ресурсах организации и возможностях их восстановления. Если снова обратиться к общей последовательности разработки и реализации антикризисной программы (см. рис. 1.7), то видно, что в большинстве случаев мероприятия, предполагающие предупреждение кризисной ситуации, выход из нее или борьбу с последствиями неблагоприятного воздействия прежде всего влекут за собой ресурсные затраты. По мере развития кризисной ситуации ресурсные затраты возрастают. Поэтому принципиально важным является определение того набора ресурсов, который необходим для реализации антикризисной программы. [c.82]

Управление кризисной ситуацией. Если изменения во внешней среде столь опасны, что угрожают самому существованию предприятия, и руководство оказалось в цейтноте, сопротивление обычно уступает место поддержке. Задача высшего руководства в такой обстановке — не борьба с сопротивлением, а принятие мер по предупреждению паники. [c.334]

Внутренний финансовый контроль представляет собой организуемый на предприятии процесс проверки исполнения и обеспечения реализации всех управленческих решений в области финансовой деятельности с целью реализации финансовой стратегии и предупреждения кризисных ситуаций, приводящих к его банкротству. [c.55]

План мер предупреждения банкротства и выхода из кризисных ситуаций [c.8]

Демографические экспертные опросы помогут выявить особенности демографической ситуации на перспективу, помочь предотвратить кризисные ситуации и найти определяющие факторы важных демографических процессов, особенно таких, как экологические, которые в настоящее время не поддаются надежному математическому моделированию. При прочих равных условиях исследуемые демографические процессы (с целью управления ими, их предупреждения и т. д.) особенно настоятельно требуют преимущественного применения экспертных оценок, когда нужны оценки событий на далекую перспективу — за пределами применимости экстраполяции. [c.247]

Кризисная ситуация — ситуация ломки, реструктурирования существующих систем управления. Каждая система наилучшим образом построена для результатов, которые она продуцирует. Кризисная ситуация — продукт системы управления организацией, поэтому для.борьбы с кризисом необходим системный, комплексный подход. Коммуникации, представляющие собой информационные потоки в организации, столь же важны в предупреждении и преодолении кризиса, как и более явные средства — финансовые планы, стратегии продаж, техника безопасности. [c.371]

В целях предупреждения кризисных ситуаций комиссия тесно взаимодействует с комиссарами по проверке счетов, ответственными за внутренний контроль, работающими под руководством наблюдательных советов кредитных институтов. [c.20]

Таким образом, основным приоритетом экологического воспитания и образования является предупреждение, пропаганда о недопустимости кризисных экологических ситуаций родного края. В процессе экологического образования необходимо складывать экологический интеллект в сознание, прививать у студентов предвидеть возможности последствия своих действий на природу во всех видах трудовой деятельности. [c.115]

Кризисные явления и ситуации, которые встречаются в ходе развития организации, достаточно разнообразны, а наиболее эффективным механизмом предупреждения кризисного состояния организации является развитая система экономического мониторинга (диагностики). [c.52]

Контроль — деятельность по измерению и оценке результатов работы. Контроль необходим для подведения итогов функционирования, выявления и предупреждения кризисных ситуаций. По словам Питера Драккера, контроль и. определение направления — это синонимы . Важнейшей особенностью контроля является его всеобъемлющий характер. [c.7]

| Рис. 1.10. Взаимосвязь уровня значимости адаптированного анализа финансово хозяйственной деятельности и силы воздействия кризисной ситуации от стадии развития 1 — предкризисная стадия 2 — стадия возмущения 3 — стадия разгона 4 — стадия свершения 5 — стадия возвращения 6 — стадия успокоения 7 — послекризис-ная стадия А — возрастание значимости адаптированного анализа финансово-хозяйственной деятельности для целей антикризисного управления в результате перехода на новый качественный уровень развития организации (возможность предупреждения). |  |

Целями валютных систем являются, во-первых, обеспечение бесперебойного валютного обращения в сфере международных расчетов по текущим сделкам и по капиталообороту и, во-вторых, предупреждение и преодоление кризисных валютно-расчетных ситуаций, включая предоставление при необходимости финансовой помощи, кредитов. Функционирование валютной системы связано обычно с отказом государств-участников от определенных элементов своего валютного суверенитета, т.е. выполнение внутринациональных действий по интервенционным рекомендациям органов системы в целях поддержания в здоровом состоянии национальных финансов. В обмен на такое вмешательство и в интересах функционирования системы предоставляется финансовая помощь. [c.246]

Наряду с системным существует ситуационный подход, согласно которому основу управления составляет ситуация, которой надо управлять с целью предупреждения кризисных явлений. Чтобы принять правильное решение, необходимо оценить сложившуюся ситуацию и спрогнозировать ее развитие в перспективе. Специфика ситуационного подхода состоит в том, что он, развивая основные идеи системного анализа, вьшеляет самые значимые системные параметры, наиболее актуальные факторы, воздействуя на которые можно достичь поставленных целей более эффективными способами. Ситуационный подход в настоящее время является одним из перспективных направлений развития методологии и методики экономического анализа. 4 [c.39]