Финансово-кредитная деятельность [c.172]

В теории автоматизированных систем обработки экономической информации ИО принято делить на системы показателей данной предметной области (например, показатели бухгалтерского учета, финансово-кредитной деятельности, анализа и др.) системы классификации и кодирования документацию потоки информа- [c.94]

Поток привлекаемой в банки денежной массы существенно уменьшился. Это обстоятельство заставило банки искать новые формы привлечения средств и наиболее эффективные решения по размещению активов. Меняются подходы банков в решении кадровых проблем, возникает необходимость в специалистах-профессионалах с практическим опытом, организационными способностями, деловыми качествами, имеющих базовые знания в области экономики, финансово-кредитной деятельности, маркетинга, менеджмента, экономико-математических методов и моделирования, способных к аналитическому мышлению и системному подходу, умеющих работать в среде автоматизации банковских услуг. [c.282]

Появление подобных систем, реализующих задачи в области финансово-кредитной деятельности, объясняется, в первую очередь, тем, что эти системы потенциально имеют лучшее соотношение производительность/стоимость . Технический прогресс привел к появлению дешевых и мощных ПЭВМ и высокоскоростных средств связи. Страховым компаниям стало выгодно покупать несколько компьютеров среднего класса и связывать их в сеть, что обеспечивает быстрое техническое оснащение вновь создаваемых в рыночных условиях страховых компаний. [c.367]

ЧАРТЕР — 1) договор между судовладельцем и фрахтователем (нанимателем) на аренду всего судна или его части на определенный срок 2) документ, выдаваемый государством и дающий право на занятие финансово-кредитной деятельностью. [c.231]

Коэффициент финансовой независимости (Кнз) характеризует обеспеченность предприятия собственными средствами для осуществления своей финансово-кредитной деятельности. [c.110]

ОРГАНИЗАЦИЯ ФИНАНСОВО-КРЕДИТНОЙ ДЕЯТЕЛЬНОСТИ [c.21]

Совершенствование законодательно-правовой основы финансово-кредитной деятельности с учетом осо- [c.51]

Территориальные фонды обязательного медицинского страхования в области финансово-кредитной деятельности и контроля за рациональным использованием финансовых средств в системе обязательного медицинского страхования осуществляют следующие основные функции [c.287]

Значительные права предоставляются подчиненным хозрасчетным звеньям в области финансово-кредитной деятельности. Они могут самостоятельно вести расчеты с бюджетом по платежам из прибыли, расчеты с поставщиками, покупателями, потребителями. Кроме того, они могут пользоваться долгосрочным кредитом на капитальные вложения и краткосрочным на производственные нужды. При этом промышленное объединение вправе оставлять у себя в форме резерва часть кредитов, выделенных производственным объединениям и предприятиям по кредитному плану, а затем выдавать по гарантии учреждениям банка по кредитным обязательствам об уплате в срок ссуд объединениями, предприятиями и организациями, входящими в состав промышленного объединения. [c.259]

Организация финансово-кредитной деятельности в России [c.7]

Чартер — 1) договорное соглашение о морской или воздушной перевозке грузов между владельцем транспортного средства и тем, кто его фрахтует, на аренду этого транспорта на определенный период, см. Фрахт 2) официальный государственный документ, дающий его обладателю право на занятие ""финансово-кредитной деятельностью в определенных областях. [c.208]

Территориальный фонд аккумулирует финансовые средства Территориального фонда на обязательное медицинское страхование граждан осуществляет финансирование обязательного медицинского страхования, проводимого страховыми медицинскими организациями, имеющими соответствующие лицензии (страховщиками), заключившими договоры обязательного медицинского страхования по дифференцированным подушевым нормативам, устанавливаемым правлением Территориального фонда 3) осуществляет финансово-кредитную деятельность по обеспечению системы обязательного медицинского страхования выравнивает финансовые ресурсы городов и районов, направляемые на проведение обязательного медицинского страхования предоставляет кредиты, в том числе на льготных условиях, страховщикам при обоснованной нехватке у них финансовых средств накапливает финансовые резервы для обеспечения устойчивости системы обязательного медицинского страхования разрабатывает правила обязатель- [c.479]

Относительно новое явление - появление в послевоенное время в международной валютно-кредитной сфере международных финансовых центров, в том числе в развивающихся странах. Само понятие международного (мирового) финансового центра производно от понятия международного рынка ссудных капиталов, потому что формирование международных финансовых центров означает обособление относительно небольшого числа международных финансовых рынков, на которых осуществляется интернациональная финансово-кредитная деятельность, мобилизуются и перераспределяются кредитные ресурсы и совершаются разнообразные операции с ценными бумагами. Уже в 70-е гг. между финансовыми центрами начала складываться специализация по видам международной кредитной деятельности. Так, в рамках Западной Ев- [c.296]

Во второй главе на доступных примерах различных видов экономической деятельности проводится расширенный системный анализ рисков, связанных с этими видами. Вводится системное представление лотереи как простейшей модели случайности. Анализируются формы финансово-кредитной деятельности, инвестиционная среда, рынок ценных бумаг. В главах с третьей по пятую продолжается углубленная системная классификация рисков предпринимательской деятельности по масштабам, формам и обстоятельствам их проявления. В частности, дается системная классификация рисков по природе формирующих их факторов. Анализируется процесс управления рисками в части содержания основных подходов к управлению деловыми рисками, современные тенденции в управлении рисками и задача выбора стратегии. Излагается суть и основы реализации концепции адаптивного динамического управления рисками. [c.13]

Финансово-кредитная деятельность. Делать деньги из денег или из того, что очень похоже на деньги — вот цель такой деятельности. Можно утверждать, что без этого вида предпринимательской деятельности были бы невозможны многие другие. У одних есть свободные деньги, но они их в данный момент никуда не вкладывают. У других собственных денег в достаточном количестве нет, но они хотели бы начать собственное дело. Им нужны ссуды. Так почему первые, у которых в настоящий момент свободные деньги есть, иногда дают их в долг тем, у которых денег недостает для начала дела На этот вопрос убедительно ответили видные представители мировой научной экономической мысли Ф. Модильяни и М. Миллер. В своих ставших знаменитыми работах они указали на значительное влияние ожиданий [c.37]

Одни формы финансово-кредитной деятельности отличаются от других эффективностью и рискованностью, другие — являются компонентами, расширяющими возможности третьих. Взять хотя бы операции с акциями. Их эффективность в отличие от эффективности ценных бумаг с фиксированным доходом трудно прогнозируема. Примером операций, расширяющих эффективность финансовых [c.42]

Финансово-кредитная деятельность все более становится интернациональной. И это приводит к повышению вклада международных факторов в величины финансовых рисков. Деятельность субъектов рынка в международной сфере сопряжена с многочисленными рисками. В их числе риски, связанные с изменением цены товара после заключения контракта отказом импортера от приема товара, особенно при инкассовой форме расчетов, ошибками в документах и при оплате [c.86]

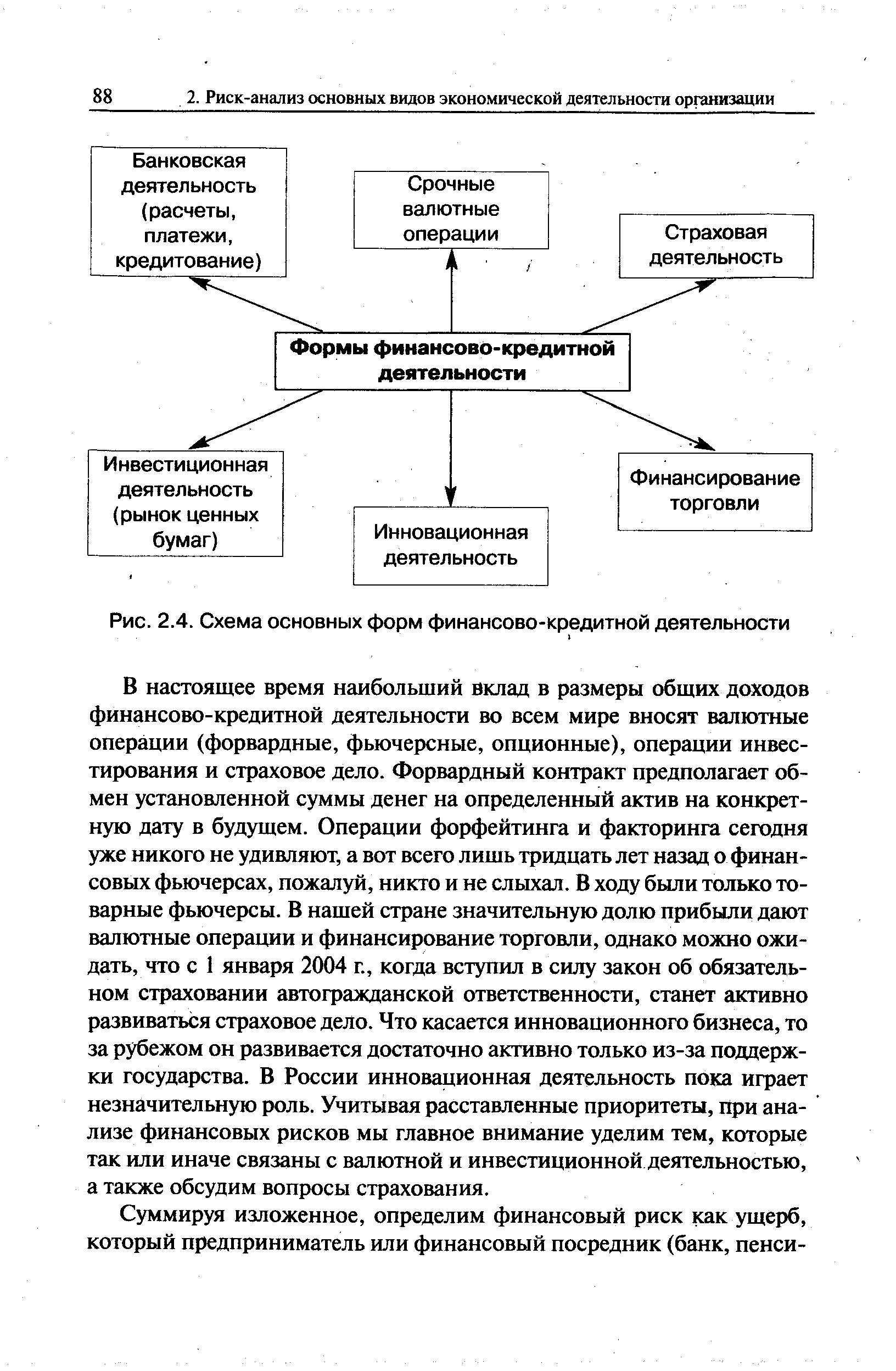

На рис. 2.4 представлена схема основных форм финансово-кредитной деятельности. [c.87]

Формы финансово-кредитной деятельности [c.88]

| Рис. 2.4. Схема основных форм финансово-кредитной деятельности |  |

Другие источники указывают на изменение структуры рабочих мест в промышленности в пользу добывающих отраслей (газовой, нефтедобывающей) и сокращение рабочих мест в обрабатывающих отраслях, прежде всего в легкой промышленности, машиностроении, металлообработке и т.п., что свидетельствует о сырьевой переориентации российской экономики, разрастании торгово-финансово-кредитной деятельности, страхования, посреднических операций и создании рабочих мест в других разнообразных коммерческих структурах. Все эти изменения снижают уровень индустриализации страны, ее интеллектуальный потенциал. [c.110]

Территориальный Фонд разрабатывает правила обязательного медицинского страхования на определенной территории, сосредоточивает и контролирует расходование финансовых средств, которые предназначены на эти цели, создает банк данных по различным категориям плательщиков страховых взносов, проводит финансово-кредитную деятельность (предоставляет кредиты, в том числе на льготных условиях, размещает банковские депозиты, приобретает высоколиквидные государственные ценные бумаги и др.), проводит разъяснительную работу по тем вопросам, которые имеют отношение к компетенции Территориального Фонда, сотрудничает с федеральным Фондом обязательного медицинского страхования. [c.715]

В рамках системы обязательного медицинского страхования Федеральный Фонд осуществляет финансирование целевых программ, сбор и анализ информации о финансовых ресурсах, принимает участие в создании территориальных Фондов, изучает практику применения нормативных актов, проводит работу по подготовке кадров и международному сотрудничеству, сосредоточивает финансовые средства для финансово-кредитной деятельности, к которой относится размещение банковских депозитов, приобретение высоколиквидных государственных ценных бумаг и др. [c.716]

Система банков (центрального, коммерческих и сберегательных) играет ведущую роль в финансово-кредитной деятельности страны, а поэтому велико и значение банковской статистики. Показатели, используемые для характеристики деятельности банков, должны давать оценку их надежности и эффективности работы. Первая группа показателей представлена абсолютными статистическими величинами. К ним относятся [c.180]

Сказалось влияние и таких факторов, как экономическая нестабильность, крайне высокая зависимость страны от конъюнктуры мировых цен на сырьевые товары, противоречивое и неэффективное правовое регулирование, отсутствие ряда существенных элементов механизма правового регулирования банковской деятельности, слабое судебное обеспечение финансово-кредитной деятельности, недооценка со стороны власти значимости банков в функционировании экономики страны и отсутствие концепции развития банковского сектора, частое принятие имеющих политическую подоплеку решений, ограниченные возможности развития ряда направлений банковского бизнеса, особенно в связи с высокими кредитными рисками и отсутствием инструментов ликвидности, обременительная налоговая система, низкий уровень доверия к государству и кредитным организациям. [c.51]

Вид деятельности предприятий, банковских и финансово-кредитных учреждений, юридических и физических лиц по купле-продаже, расчетам и [c.219]

МФПГ создаются для восстановления разрушенных производственно-технологических связей в странах СНГ, расширения и углубления промышленной интеграции, развития инвестиционной, коммерческой, финансово-кредитной деятельности, налаживания торговых отношений. [c.279]

ФИНАНСОВАЯ ИНТЕГРАЦИЯ - 1) процесс ослабления и ликвидации барьеров между внутренними и международными финансовыми рынками и развития связей между ними. Выражается в свободном перемещении финансовых капиталов между странами и финансовыми центрами, развитии международных финансово-кредитных институтов, массовом появлении зарубежных филиалов финансово-кредитных институтов, в т. ч. в ведущих финансовых центрах в целях проведения финансово-кредитных, инвестиционных и других операций. Интеграция финансовых рынков привела к упрощению процедуры межст-рановых перемещений капиталов 2) вызванный финансовой интеграцией процесс унификации и гармонизации основных понятий, категорий и принципов организации финансово-кредитной деятельности. Выражается в разработке международными финансовыми организациями и внедрении в странах мирового сообщества рекомендаций, способствующих единообразному пониманию и отражению в документах операций в области финансов, кредита, расчетов, платежей и т. п. Унифицируются, в частности, категории и классификации в области государственных фи- [c.559]

В своей финансово-кредитной деятельности объединение тесно связано с Госбанком СССР и Стройбанком СССР, а также с вышестоящей 0(рганизаиией. В установленные сроки управление объединения представляет в учреждения Госбанка кредитные заявки. После утверждения кредитных планов и получения кредитных лимитов объединение оставляет в своем распоряжении резерв, объем которого определяется министерством в пределах общей отраслевой величины резерва. [c.258]

Благодаря руководству Коммунистической партии, опирающейся иа заинтересованность и активнейшее участие широких масс трудящихся в борьбе против капиталистических элементов, за социалистическое развитие народного хозяйства, формы и методы финансово-кредитной деятельности, заимствованные из опыта капиталистических стран и приспособляемые к условиям создаваемой принципиально новой, социалистической системы хозяйства, сыграли свою положительную роль. Однако жизнь показывала вместе с тем, что такие формы и методы иногда противоречили требованиям социалистической организации экономики и финансов, которая в максимальной степени содействовала бы прямому планированию, развитию этого решающего преимущества социалистической системы хозяйства. Противоречие это стало особенно заметным после того, как былж созданы предпосылки для более широкого наступления на капиталистические элементы города и деревни, когда страна вступила в период осуществления плана социалистической индустриализации. [c.155]

Отметим, что в последнее время созданы новые технологии, совершенствующие саму финансово-кредитную деятельность. Такие технологии, как правило, содержат в качестве одной из важных составляющих тот или иной метод ФМ. В качестве примера такого новшества нельзя не указать на экспертные системы. Экспертная система кратко может быть определена как автоматизированная система, способная имитировать мышление специалиста и принимать решение в определенной узкой деятельности человека. Основное отличие экспертной системы от обычной автоматизированной системы обработки информации состоит в наличии развитого логического аппарата в виде набора правил "если. .., то. ..". Правила формулируются и вводятся в систему непосредственно высококласными экспертами или с помощью самообучения системы путем множественных прогонов на ЭВМ реальных ситуаций. [c.14]

Основанием для оценки финансового риска по-прежнему является системный анализ сути (содержания, взаимосвязей) финансово-кредитной деятельности. Напомним, что по своему содержанию подобная деятельность состоит в том, чтобы делать деньги из денег или из того, что очень похоже на деньги (акции, облигации, векселя, закладные и т.п.). Финансово-кредитной деятельностью может заниматься и отдельное физическое лицо, однако основную долю финансово-кредитных операций проводят финансовые посредники. К категории финансовых посредников отнесем всех тех юридических лиц, кбто-рые инвестируют деньги в финансовые активы. Это в первую очередь крупные банки и фондовые биржи, сберегательные и кредитные ассоциации, сбербанки, кредитные союзы, компании по страхованию жизни, пенсионные фонды, взаимные фонды и т.п. [c.86]

Присовокупите сюда же страховые риски, поскольку страховая деятельность отнесена нами к одному из самостоятельных видов финансовых операций. В этой связи надо напомнить о том, что страховой риск всецело обусловлен наступлением страховых событий, в результате чего страховщик обязан выплачивать страховку по страховому полису. Это достаточно распространенное в мире правило. Для условий России, когда законодательно вводится, например, страхование автогражданской ответственности, этот вид финансово-кредитной деятельности может стать весьма актуальным. С системных позиций можно утверждать, что основными источниками страхового риска являются разнообразные ошибки, допущенные при оценке (т.е. номинировании, прогнозировании) рисковых ситуаций, ошибки в оценке вероятностей страховых событий и, как следствие, ошибки в установлении величин страховых тарифов. [c.87]

В настоящее время наибольший вклад в размеры общих доходов финансово-кредитной деятельности во всем мире вносят валютные операции (форвардные, фьючерсные, опционные), операции инвестирования и страховое дело. Форвардный контракт предполагает обмен установленной суммы денег на определенный актив на конкретную дату в будущем. Операции форфейтинга и факторинга сегодня уже никого не удивляют, а вот всего лишь тридцать лет назад о финансовых фьючерсах, пожалуй, никто и не слыхал. В ходу были только товарные фьючерсы. В нашей стране значительную долю прибыли дают валютные операции и финансирование торговли, однако можно ожидать, что с 1 января 2004 г., когда вступил в силу закон об обязательном страховании автогражданской ответственности, станет активно развиваться страховое дело. Что касается инновационного бизнеса, то за рубежом он развивается достаточно активно только из-за поддержки государства. В России инновационная деятельность пока играет незначительную роль. Учитывая расставленные приоритеты, при анализе финансовых рисков мы главное внимание уделим тем, которые так или иначе связаны с валютной и инвестиционной деятельностью, а также обсудим вопросы страхования. [c.88]

Усиление роли финансов в хозяйственной деятельности предприятий транспорта и хранения нефти, нефтепродуктов и газа осуществляется в направлении установления прогрессивных, научно-обоснованных нормативов использования финансовых ресурсов (выручки от реализации, прибыли, капитальных вложений, материального поощрения, фондов заработной платы и др.), а также широкого использования финансово-кредитных рычагов в интересах технического прогресса и повышения эффективности нефтегазоснабжения народного хозяйства. [c.280]