СОСТАВ БУХГАЛТЕРСКОГО ОТЧЕТА [c.373]

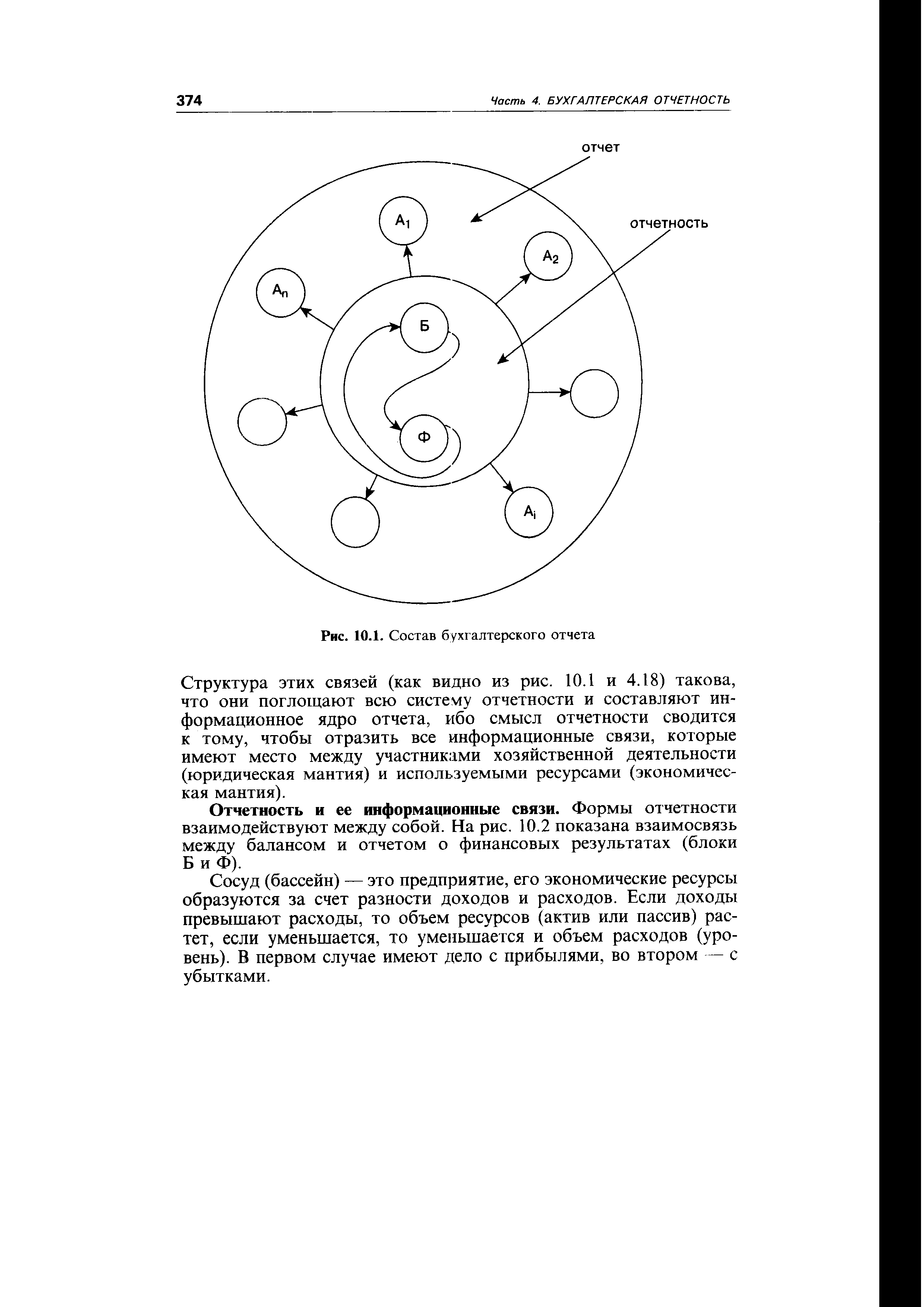

| Рис. 10.1. Состав бухгалтерского отчета |  |

Годовой отчет промышленного предприятия включает ряд форм статистической и бухгалтерской отчетности. Показатели годового отчёта отражают все основные стороны хозяйственной деятельности предприятия. К состав годового отчета входят отчеты, составляемые по типовым формам общегосударственной отчетности, единым для предприятий всех отраслей промышленности, п специализированным формам. [c.312]

Другой стороной этого познавательного стиля является стремление избежать нетехнологической информации, касающейся, например, делового окружения и финансов. Соответственно одной из важных задач подготовки руководителей к управлению научными исследованиями является задача обеспечить руководителей средствами для снятия забот о финансовых проблемах. Тут очень полезна система ежемесячных бухгалтерских отчетов для быстрой оценки остатков бюджета. Другим способом организации работы с нетехнологической информацией является включение в состав научно-исследовательского подразделения специалиста, который мог бы выступить в качестве посредника между своим и другими подразделениями корпорации. Этот человек, однако, может оказаться опасным для руководителя НИР, так как его разносторонние знания способны нарушить монокультурный характер внутреннего управления. Несмотря на оппозицию руководителей научно-исследовательских работ, данная категория специалистов существует в японских корпорациях, поскольку дает дополнительные выгоды за счет сокращения сетей неформальных общений между научно-исследовательским, производственным, финансовым отделами и отделом сбыта. [c.184]

Кроме охарактеризованных, в состав годового отчета входят следующие формы приложение к балансу (средства, затраты и источники финансирования капитального строительства) приложение к балансу —форма № 2 (расшифровка стр. 020 — использование прибыли) отчет о содержании детских дошкольных учреждений — форма № 3-дс отчет о недостачах, хищениях, порче и повреждениях грузов при перевозке на транспорте— форма № 1-п отчет о расходах на содержание аппарата управления — форма № 14 сводная таблица основных технико-экономических показателей, комплексно характеризующих хозяйственную деятельность предприятия (объединения)— форма № 22 и некоторые другие. Отчеты о выполнении плана производства продукции —форма № 1-п, по себестоимости — форма № 1-е, труду и заработной плате — форма № 2-т формально в состав годового отчета не входят, но основой их составления являются данные бухгалтерского учета. [c.328]

Бухгалтерский учет породил интересную, творческую и хорошо оплачиваемую профессию. В большинстве средних и крупных организаций бухгалтерский аппарат является самым многочисленным и делится в основном — на счетоводов и учетчиков, которые ведут подробные оперативные регистры, и дипломированных бухгалтеров высшей квалификации, которые решают, как должны быть представлены статьи в отчетности, составляют и интерпретируют ее, подготавливают специальные анализы, разрабатывают и управляют системами движения информации и удостоверяются в ее точности. Бухгалтерские отчеты многих организаций проверяются независимыми аудиторами. В настоящее время многие бухгалтера, работающие в организациях различных отраслей, прошли специальную аттестацию и получили аттестат профессионального бухгалтера. Они являются членами Института профессиональных бухгалтеров России. Институт профессиональных бухгалтеров осуществляет сертификацию (аттестацию) дипломированных специалистов бухгалтерского учета. В состав данного Института входят также многие преподаватели бухгалтерского учета высших учебных заведений, которые также прошли аттестацию на звание профессионального бухгалтера. [c.236]

Пояснительная записка к бухгалтерскому балансу и отчету о прибылях и убытка х в обязательном порядке включается в состав отчета. Это структурная часть годового бухгалтерского отчета, составленная экономическими подразделениями, которая дополняет содержание приведенных в нем форм с целью представления более полной объективной информации о финансово-хозяйственной деятельности организаций за отчетный год и на перспективу. [c.434]

Горизонтальный анализ позволяет выявить тенденции изменения отдельных статей или их групп, входящих в состав бухгалтерской отчетности. В основе этого анализа лежит исчисление базисных темпов роста балансовых статей или статей отчета о прибылях и убытках. [c.66]

В предыдущих разделах книги показано, что состав бухгалтерской отчетности как наиболее достоверного и предсказуемого источника информации в той или иной степени регулируется различными нормативными документами. Исторически сложилось так, что в нашей стране как количество отчетных форм в составе годового отчета, так и их наполнение постоянно менялось. Если в середине 80-х годов бухгалтеры вынуждены были включать в годовой отчет несколько десятков обязательных к заполнению форм, то в начале 90-х годов их число сократилось до трех (баланс, отчет о финансовых результатах и их использовании и приложение к балансу предприятия). В последние годы вновь наблюдается некоторое увеличение числа централизованно утверждаемых форматов отчетности. Такая же изменчивость свойственна и статьям отчетности - менялись их число, наполняемость, месторасположение, способы группировки и др. Приведем краткую характеристику действующих основных форм отчетности и экономическую интерпретацию отдельных их статей в объеме, достаточном для понимания логики и последовательности процедур анализа. [c.198]

Бухгалтерский баланс служит для обобщения показателей о состоянии средств организации по их составу и размещению в совокупности с источниками образования в денежной оценке на определенную дату. Каждый вид средств или источников их образования, указанный в балансе, называют статьей. Величину татей баланса определяют по данным бухгалтерских счетов. Оценку статей баланса производят в соответствии с Положением о бухгалтерских отчетах и балансах . Баланс входит в состав бухгалтерской отчетности. [c.19]

СОСТАВ ПОЯСНИТЕЛЬНОЙ ЗАПИСКИ К ГОДОВОМУ БУХГАЛТЕРСКОМУ ОТЧЕТУ [c.325]

ПЛАН ИНВЕНТАРИЗАЦИИ — установление порядка и сроков проведения инвентаризации. При составлении П.и. исходят из общих положений об инвентаризации и Положения о бухгалтерских отчетах и балансах. При этом уточняются сроки инвентаризации для отдельных частей предприятия и определяется состав инвентаризационных комиссий. П.и.- составная часть общего плана организации бухгалтерского учета. [c.225]

В состав годового бухгалтерского отчета включены формы бухгалтерской и статистической отчетности (табл. 15). [c.254]

На многочисленных собраниях и заседаниях указывают только количественный состав ( Присутствовало 100 человек ). Инициалы и фамилии председателя и секретаря, которых избирают, приводятся в вводной части протокола. Здесь же указывают повестку дня заседания. Вопросы в повестке дня располагают в порядке их важности, сложности и предполагаемого времени обсуждения. Формулируют вопросы в именительном падеже. Например, Рассмотрение и утверждение годового бухгалтерского отчета Винницкого производственного швейного объединения за 1984 год . Иногда встречаются неправильные формулировки — О рассмотрении отчета за 1984 год . [c.374]

В состав передаточного акта и разделительного баланса, оформляемых при реорганизации юридических лиц, включается бухгалтерская отчетность, составляемая в установленном Минфином РФ порядке, в объеме форм годового бухгалтерского отчета на последнюю отчетную дату (дату реорганизации). [c.331]

В состав годового бухгалтерского отчета малого предприятия разрешается включать только формы № 1 "Бухгалтерский баланс" и № 2 "Отчет о прибылях и убытках". Пояснительная записка в составе годового бухгалтерского отчета не представляется. [c.347]

Годовая О. в. составляется по сводным карточкам, в к-рых выводятся итоги оборотов за год, включая заключительные обороты за истекший год. Она входит в состав годовых отчетов учреждений Госбанка (см. Бухгалтерская отчетность). [c.137]

Аппарат Госбанка подразделяется в основном на кредитный, учетный и аппарат по кассовому обслуживанию народного х-ва. На кредитный аппарат возложены операции по краткосрочному и долгосрочному кредитованию, планирование кредита, организация безналичных расчетов и осуществление банковского контроля. В его состав входят кредитные инспектора, заведующие кредитными, кредитно-плановыми и планово-экономич. отделами и начальники кредитных управлений контор и Правления Госбанка. Учетный аппарат занимается оформлением ссудных, расчетных, кассовых и эмиссионных операций, составлением ежедневного баланса и периодических бухгалтерских отчетов. Аппарат по кассовому обслуживанию х-ва производит операции, свя-занные с выдачей, инкассацией и пересчетом наличных денег, поступивших в кассы Госбанка, а также перечислением их из оборотной кассы в резервные фонды и наоборот. [c.318]

По общему правилу, акционерное общество должно составлять бухгалтерскую отчетность, отражающую состав имущества и источники его формирования, включая имущество структурных подразделений, а также филиалов и представительств, выделенных на отдельный баланс и не являющихся юридическими лицами. В случае наличия у акционерного общества дочерних и зависимых обществ помимо собственного бухгалтерского отчета составляется сводная бухгалтерская отчетность, включающая показатели соответствующих отчетов таких обществ, в порядке, устанавливаемом Минфином РФ. [c.359]

В третьей главе Закона дана установка по вопросам бухгалтерской отчетности. Определен состав бухгалтерской отчетности (бухгалтерский баланс, отчет о прибылях и убытках, приложения к ним, аудиторское заключение, если организация подлежит обязательному аудированию, и объяснительная записка к отчету), ее объем, порядок представления, сроки и адресаты. Подчеркивается публичность бухгалтерской отчетности. [c.169]

Состав бухгалтерской отчетности. Периодическая (месячная и квартальная), как и годовая, бухгалтерская отчетность составляется и представляется вышестоящему звену и в соответствующие другие органы управления в порядке, установленном Положением о бухгалтерских отчетах и балансах и инструкциями Министерства финансов СССР и ЦСУ СССР, в которых предусматриваются перечень форм и порядок заполнения конкретных показателей. [c.380]

Для арендных предприятий, созданных на основе аренды имущества государственных предприятий и их структурных подразделений, сумма налога на прибыль, исчисленная по действующим ставкам, уменьшается на сумму арендной платы (за вычетом амортизационных отчислений, входящих в ее состав), подлежащей в установленном порядке взносу в бюджет. Для предприятий, получивших в предыдущем году убыток (по данным годового бухгалтерского отчета), освобождается от уплаты налога часть прибыли, направленная на его покрытие, в течение последующих пяти лет (при условии полного использования на эти цели средств резервного и других аналогичных по назначению фондов, создание которых предусмотрено законом). [c.218]

В пункте 36 Положения о бухгалтерском отчете и отчетности Российской Федерации отражен состав капитальных вложений. Так, в состав капитальных вложений включаются затраты на строительно-монтажные работы, приобретение оборудования, инструмента, инвентаря, прочие капитальные работы и затраты (проек-тно-изыскательские, геологоразведочные и буровые работы, затраты по отводу земельных участков и переселению в связи со строительством, на подготовку кадров для вновь строящихся предприятий и другие). (I). [c.52]

Совместные предприятия используют систему бухгалтерского учета, установленную для государственных предприятий СССР. Это необходимо для выполнения конституционного требования об осуществлении единой системы учета и статистики в народном хозяйстве СССР. В ее основе лежат универсальные принципы бухгалтерского учета обязательное сплошное документирование осуществляемых хозяйственных операций, ведение учета по двойной системе, проведение инвентаризаций ценностей, составление бухгалтерских отчетов и балансов. Бухгалтерская отчетность включает общепризнанные формы (баланс, счет прибылей и убытков, движение уставного фонда, состав и движение основных фондов и фондов специального назначения, себестоимость и реализация продукции). [c.51]

При этом в состав годового бухгалтерского отчета разрешается включать только формы № 1 Бухгалтерский баланс и № 2 Отчет о прибылях и убытках . [c.48]

В соответствии с Положением о бухгалтерских отчетах и балансах все предприятия и организации, на которые распространяется действие Положения о социалистическом государственном производственном предприятии, могут выделять на отдельный баланс свои производства и хозяйства (жилищно-коммунальное, транспортное и др.). Отдельный баланс могут иметь производственные единицы, входящие в состав производственных объединений. [c.13]

Возможности проведения аналитических расчетов теснейшим образом связаны с количеством и качеством данных, находящихся в распоряжении аналитика чем обширнее и доброкачественнее счетный материал, тем разнообразнее решаемые в процессе финансового анализа задачи, тем глубже анализ. В последние годы наблюдалась тенденция к постоянному упрощению отчетных форм как в количественном, так и в содержательном аспектах. За истекшие с момента ввода нового плана счетов годы-количество форм годового бухгалтерского отчета сократилось с полутора десятков до пяти, из которых три являются пояснениями к бухгалтерскому балансу и отчету о финансовых результатах, существенно изменился состав включенных в них показателей. Сейчас отчетность стандартизирована и унифицирована для всех коммерческих организаций независимо от их отраслевой принадлежности, вида деятельности и организационно-правовой формы. [c.170]

Как уже отмечалось, в нашей стране рассмотренные методики пока е-це не нашли применения. Впервые упоминание о консолидированной отчетности в России появилось в письме Минфина "Об объеме и формах годового бухгалтерского отчета предприятий и организаций" № 38 от 9 июня 1992 г., регламентировавшем состав годовой отчетности за 1991 г., обязательной к составлению предприятиями и организациями, осуществлявшими предпринимательскую деятельность. В этом письме было отмечено, что коммерческая организация, имеющая дочерние компании, должна составлять, помимо собственного бухгалтерского отчета, также консолидированную [c.341]

Входящее в состав годового отчета аудиторское заключение относится не ко всему годовому отчету, а лишь к тому его разделу, в котором приведены бухгалтерская отчетность и пояснения к ней. [c.19]

Обращаем внимание читателей, что приказом Минфина РФ от 16.08.95 г. № 89 в состав бухгалтерской отчетности для юридических лиц дополнительно вводится раздел 3 формы № 2 Отчет о финансовых результатах и их использовании (с. 70). [c.67]

Исчисление налога по структурным подразделениям от фактически полученной прибыли и его перечисление в бюджеты субъектов Российской Федерации по месту их нахождения производит организация, в состав которой они входят, в десятидневный срок со дня, установленного для представления бухгалтерского отчета. [c.468]

Организации, в состав которых входят структурные подразделения, представляют в налоговые органы по месту нахождения организации одновременно с бухгалтерскими отчетами [c.470]

Вся дополнительная аналитическая информация бухгалтерского отчета обычно подразделяется на две большие группы. К аналитической информации финансового характера относятся данные, выраженные в денежном измерителе. Например, в балансе инвентарь обычно приводится одной строкой, его состав (сырье, незавершенное производство, готовая продукция и т. д.) расшифровывается в приложении. Расшифровки могут носить различный характер по месту расположения активов (США, Европа и т. п.), существу совершенных операций, размерам возможных доходов или потерь и т. д. Например, компания подписала долгосрочный контракт об аренде основных средств. Если сумма сделки достаточно велика, соответствующая часть понесенных расходов может выделяться в приложении и дополняться расчетом по ее возмещению за счет будущих доходов. Аналогично, если компания вовлечена в судебный процесс и выступает в роли ответчика, крайне необходимо дать акционерам информацию об обстоятельствах дела и целесообразности продолжения процесса. Возможно, более выгодно удовлетворить иск, поскольку потенциальные финансо- [c.50]

Принципиальный состав бухгалтерской отчетности определен п. 3.1 ПБУ 4/96. Она состоит из образующих единое целое взаимосвязанных бухгалтерского баланса, отчета о финансовых результатах и пояснений к ним. [c.132]

В состав бухгалтерской отчетности могут также включаться специализированные формы отчетности Министерств и ведомств по согласованию с Минфином РФ, а также Отчет об использовании организацией бюджетных ассигнований — форма № 2-2, утвержденная письмом Минфина РФ от 27 июня 1995 г. № 61 О составлении квартальных бухгалтерских отчетов в 1995 и 1996 годах и годового отчета за 1995 год организациями, состоящими на бюджете , и Справка об остатках средств, полученных из федерального бюджета , утвержденная письмом Минфина РФ от 9 сентября 1996 г. № 79 О составлении бухгалтерских отчетов за 1996 год и квартальной отчетности в 1997 году организациями, состоящими на бюджете . [c.132]

Впервые отчет о движении денежных средств был введен в состав бухгалтерского отчета за 1996 г. В настоящее время формат этого отчета в целом отвечает как требованиям Международны стандартов финансовой отчетности (МСФО), так и принципами GAAP. Так, Отчет о движении денежных средств , составленный в соответствии с требованиями GAAP, содержит данные о движении денежной наличности (касса и остатки средств в банке) по трем разделам основная деятельность, инвестиции, финансовые аспекты. Данные отчетного периода включают остатки денежных средств на начало и конец отчетного периода, поступление и выбытие средств — по видам деятельности с выделением конкретных направлений поступления от покупателей, инвесторов, от продажи ценных бумаг, имущества, по дивидендам, выбытие денежных средств на покупку то- [c.372]

SFA 2 основными качественными характеристиками бухгалтерского учета называет релевантность и надежность. Релевантность учетной информации определяется ее своевременностью, возможностью обратной связи и прогнозной ценностью. Релевантность информации подразумевает ее проверяемость, нейтральность и репрезентативную достоверность. FASB утверждает, что для фактических инвесторов и кредиторов основным моментом является оценка сделанных ранее прогнозов денежных потоков и что указанные пользователи должны иметь такую возможность с включением в состав отчетности отчета о движении денежных средств. Информация, основанная на исторических стоимостях, является релевантной. [c.427]

В системе Госбанка СССР С. б. составляется Правлением Госбанка на 1-е число каждого месяца и ежегодно на 1 янв. по данным сводной балансовой отчетности контор, включающей балансы подчиненных им учреждений банка. Ежемесячные С. б. служат оперативным материалом для анализа выполнения кредитного плана как по ресурсам, так и по их направлению, а также для контроля и регулирования деятельности банковских учреждений. Ряд показателей используется директивными и плановыми органами СССР. В соответствии с оперативным назначением сводных отчетных балансов нек-рые балансовые статьи группируются и сальдируются, а другие даются в более развернутом виде, чем в бухгалтерском балансе. В дополнении к С. б. приводятся нек-рые показатели, детализирующие данные баланса, напр. неоплаченные расчетные документы неоплаченные грузы, принятые грузополучателями на ответственное хранение суммы выданных кредитов и остатков задолженности по нек-рым видам ссуд поступления средств на основные и особые текущие счета колхозов и др. С. б. на 1 янв. каждого года входит в состав годового отчета банка. Он составляется по полной номенклатуре балансовых и внебалансовых счетов на основании бухгалтерских годовых отчетов учреждений банка. Составляется в двух формах — годовой оборотной ведомости (см.) с включением оборотов за год и остатков на начало и конец года по каждому счету и в форме сальдированного баланса с группировкой остатков счетов по укрупненным статьям. [c.329]

В состав месячного бухгалтерского отчета входят баланс по основной деятельности и приложение к балансу, в котором приво- [c.339]

Бухгалтерская отчетность по основной деятельности железных дорог, помимо показателей, обусловленных выполнением плана перевозок, содержит информацию, относящуюся к другим отраслям народного хозяйства и видам деятельности. Объясняется это многоотраслевым характером деятельности значительной части сопременных предприятий железнодорожного транспорта. В результате предприятия наряду с отчетными формами по перевозкам составляют отчеты по жилищному и коммунальному хозяйству, по подрядной деятельности и капитальным вложениям. Таким образом, состав бухгалтерской отчетности определяется характером выполняемых предприятиями операций. [c.335]

В необходимых случаях счетная проверка бухгалтерских отчетов и балансов строительно-монтажных организаций, входящих в состав трестов (организаций), производится финорганами по месту нахождения этих организаций по поручению финансового органа по месту нахождения треста (организации) акты и заключения направляются финоргану, по поручению которого производилась проверка. [c.301]

В состав передаточного акта иразделительного баланса, оформляемых при реорганизации организации, включается бухгалтерская отчетность, в объеме форм годового бухгалтерского отчета на дату реорганизации. [c.187]

Смотреть страницы где упоминается термин Состав бухгалтерского отчета

: [c.369] [c.221] [c.341]Смотреть главы в:

Основы теории бухгалтерского учета -> Состав бухгалтерского отчета