Анализ состава, структуры и динамики основного капитала [c.270]

В процессе последующего анализа необходимо более детально изучить состав, структуру и динамику основного и оборотного капитала. [c.269]

Анализ структуры и динамики основных средств 1. Оценка размера и структуры вложений капитала предприятия в основные средства (горизонтальный анализ показателей движения основных средств). 2. Определение характера и направленности происшедших изменений (вертикальный анализ показателей движения основных средств). 3. Оценка изменений в инвестиционной политике предприятия. [c.116]

Анализ структуры и динамики основных средств. В ходе этого анализа необходимо оценить размеры, динамику и структуру вложений капитала предприятия в основные средства, выявить главные функциональные особенности производственной деятельности (бизнеса) анализируемого хозяйствующего субъекта. Для этого проводится сопоставление данных на начало и конец отчетного периода. Обобщенную картину наличия и движения основных средств в разрезе классификационных групп можно составить по данным раздела 3 Амортизируемое имущество ф. № 5 — Приложения к бухгалтерскому балансу (табл. 3.8, данные взяты не из Приложения). [c.117]

Основные фонды учитываются в статистике с помощью баланса основного капитала. Он представляет собой статистическую таблицу, данные которой характеризуют объем, структуру, воспроизводство и использование основных фондов. Анализ основного капитала осуществляется по многим направлениям, в том числе [c.338]

Общая схема формирования и анализа основных групп показателей в системе КЭА приведена на рис. 2. Первый блок здесь отражает показатели организационно-технического уровня производства, включая природные и социальные условия, а также внешнеэкономические связи предприятия. От всех этих условий зависит степень использования производственных ресурсов, т.е. средств труда (блок 2), предметов труда (блок 3) и собственно труда (блок 4). Последние предопределяют объемы производства и качество (блок 5), а также себестоимость продукции (блок 6). Объемы и затраты на производство продукции в свою очередь влияют на прибыль предприятия и рентабельность производства (блок 7). Эффективность использования производственных ресурсов отражается на величине и структуре авансированных для хозяйственной деятельности основных и оборотных средств (блок 8). С другой стороны объемы производства и авансированные активы в совокупности характеризуют оборачиваемость основных и оборотных средств (блок 9). Наконец, прибыльность и эффективность использования средств определяют рентабельность капитала (блок 10) и финансовое состояние предприятия (блок 11). Приведенная схема может служить ориентиром в последовательности и содержании КЭА. [c.9]

При анализе инвестиционной привлекательности России и ее регионов, как элемента общего экономического развития страны, немаловажное значение имеет исследование структуры инвестиций в основной капитал. Статистический анализ сложной многоаспектной структуры инвестиций позволяет учитывать основные тенденции и их трансформации, происходящие в стране, и служит основой при выработке инвестиционной политики. Проведение научно обоснованной инвестиционной политики направлено на разностороннее [c.95]

Анализ значений линейного показателя структурных сдвигов с постоянной базой сравнения показал, что и в 2003 и в 2002 году лишь 2 региона имели незначительные структурные сдвиги — это Тюменская область и Ханты-Мансийский автономный округ, в то время как число регионов с большими структурными сдвигами в отраслевой структуре инвестиций в основной капитал в 2003 году составляло 6 регионов, а в 2002 — 5 субъектов Федерации. В остальных регионах России за 2002-2003 год наблюдались существенные структурные сдвиги (от 2% до 10%). [c.97]

По показателю линейного структурного сдвига с переменной базой сравнения субъекты Российской Федерации распределились следующим образом в 2003 году малые структурные сдвиги наблюдались на 34 территориях РФ (таких как Тюменская область, Республика Татарстан, Томская область), (в 2002 году таких территорий было 36), существенные структурные сдвиги — у 52 регионов России (в 2002 году — 49), большие структурные сдвиги - на 2 территориях — это Рязанская область и Таймырский а.о. (в 2002 году на 3 — к вышеперечисленным добавился Эвенкийский а.о.). Анализ этих данных свидетельствует о том, что в 2003 году произошло сокращение числа регионов с малыми структурными сдвигами в отраслевой структуре инвестиций в основной капитал, при этом также сократилось число регионов с большими структурными изменениями. [c.97]

Кроме того, капиталообразующие инвестиции оказывают достаточно сильное влияние на отраслевую структуру промышленного производства. Корреляционный анализ объемов инвестиций в основной капитал и объемов производства за период 1970-1999 гг. различных отраслей промышленности России отражает достаточно тесную взаимосвязь между данными показателями. Коэффициент корреляции по любой из отраслей промышленности составляет не менее 0,94. [c.333]

Каждому предприятию перед тем, как планировать объем производства, формировать производственную мощность, необходимо знать, какую продукцию, в каком объеме, где, когда и по каким ценам оно будет продавать. Для этого нужно изучить спрос на продукцию, рынки ее сбыта, их емкость, реальных и потенциальных конкурентов, потенциальных покупателей, возможность организовать производство по конкурентной цене, доступность необходимых материальных ресурсов, наличие кадров необходимой квалификации и т.д. От этого зависят конечные финансовые результаты, воспроизводство капитала, его структура и, как следствие, финансовая устойчивость предприятия. Другими словами, деятельность любого предприятия начинается с маркетингового анализа, основными задачами которого являются [c.423]

Результаты финансово-хозяйственной деятельности. Рассмотренные два крупных раздела комплексного анализа относятся в основном к такому виду аналитических работ, который, во-первых, имеет ретроспективный характер и, во-вторых, не предназначен для внешних пользователей, т.е. имеет определенный уровень конфиденциальности. Последний блок — финансовые результаты — в принципе является открытым для всех заинтересованных лиц, поскольку его данные сводятся в публичную отчетность. В данном случае речь идет о так называемых конечных финансовых результатах, т.е. результатах, во-первых, подводящих итоги деятельности предприятия за истекший период и, во-вторых, позволяющих дать комплексную оценку его системообразующих характеристик, имеющих значимость прежде всего с позиции долгосрочной перспективы. К таким характеристикам относятся степень финансовой устойчивости структура активов, в которые вложен капитал и которые, по сути, определяют возможность устойчивого генерирования прибыли оптимальность структуры источников финансирования как с позиции стабильности текущей деятельности, так и с позиции долгосрочной перспективы сравнительная динамика капитала выручки и прибыли и др. Оценка данных характеристик может быть выполнена в данном блоке, а соответствующие алгоритмы оценки и анализа поддаются определенной унификации. [c.269]

В анализе оборотного капитала производится группировка оборотного капитала по основным признакам, определяется изменение состава и структуры оборотного капитала, источники формирования и показатели эффективности использования. [c.222]

По данным табл. 14.8 следует, что средства фонда накопления используются в основном на развитие производства, из них в базисном году 86,7% направлено на увеличение внеоборотных активов. В отчетном периоде приоритеты предприятия изменились 90,6% средств, направленных на развитие производства, использовалось на пополнение оборотного капитала. Следует рассмотреть, как повлияло использование фонда накопления на структуру баланса и состояние основных фондов. Анализ использования фонда накопления проводится параллельно с анализом структуры баланса и анализом движения и эффективности использования основных средств. [c.395]

Разные люди подразумевают под финансовым анализом разные вещи. Лица, предоставляющие коммерческие кредиты, прежде всего интересуются анализом ликвидности фирмы. Поскольку коммерческие кредиты краткосрочны, то лучше всего способность фирмы оплатить эти обязательства может быть оценена именно посредством анализа ликвидности. Держатели облигаций хотят знать об уровне ликвидности фирмы, преимущественно о ее способности обслуживать долги (т. е. выплачивать проценты и погашать основную сумму кредита). Владельцы облигаций могут оценить эту способность, анализируя структуру капитала фирмы, основные источники и использование фондов, рентабельность фирмы на протяжении длительного периода и прогнозную оценку рентабельности в будущем. Наконец, держатель пакета обыкновенных акций в принципе обеспокоен как рентабельностью нынешней, так и будущей, а в равной степени и ее стабильностью. В результате инвестор концентрируется на анализе рентабельности вообще. [c.133]

Состав персонала (структура человеческого капитала) изменяется за отчетный период в результате поступлений на работу и увольнений. Основное внимание, в этом случае, должно быть сосредоточено на анализе причин увольнений. Принято различать следующие причины и особенности увольнений с предприятия увольнения по причинам физиологического характера (в связи со смертью, длительной болезнью, 23G невозможностью по состоянию здоровья продолжать [c.236]

В условиях рынка чрезвычайно важно анализировать уровень издержек производства с позиции их уменьшения. Этот анализ производится как в отношении влияния техники и технологии, так и эффективности выбранной структуры их элементов. Сюда можно отнести множество показателей производительности труда, капитала, энергии и др. к структурным показателям - долю основного капитала в объеме продаж, долю запасов в общей стоимости потребляемых материалов и полуфабрикатов. [c.132]

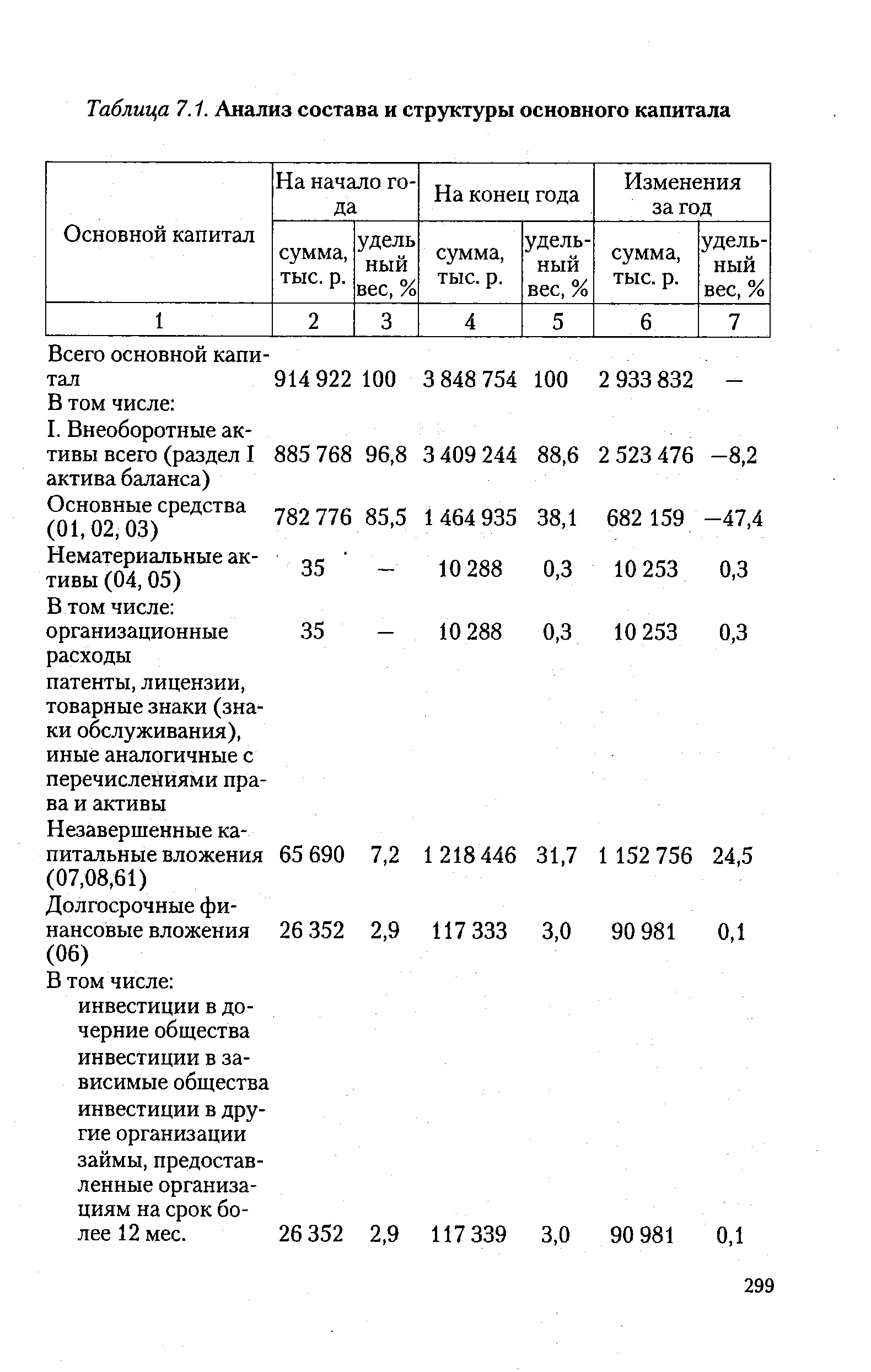

Анализ состава и структуры основного капитала [c.297]

Для анализа состава и структуры основного капитала на предприятии составляется табл. 7.1. [c.298]

| Таблица 7.1. Анализ состава и структуры основного капитала |  |

Охарактеризовать используемые источники информации для анализа состава и структуры основного капитала, его технического состояния и эффективности использования. [c.329]

Анализ инвестиционных издержек с целью выявления их имущественной и финансовой структуры, определение удельного веса реального основного капитала, сопоставление его с показателями эффективно работающих аналогичных предприятий и производств и разработка предложений по улучшению структуры инвестиций. [c.316]

При анализе уставного капитала банка важно определить величину его денежной части и долю каждого акционера (пайщика) в общей сумме уставного капитала. Для этого нужно использовать оперативные данные о структуре уставного капитала банка. Согласно л. 8 Инструкции ЦБ РФ от 27.09,96 г. №49 О порядке регистрации кредитных организаций и лицензирования банковской деятельности (далее Инструкция ЦБ РФ № 49), предельный размер неденежной части уставного капитала при создании банка не должен превышать 20% в первые два года его деятельности. В последующем данный показатель не должен превышать 10% от размера увеличения уставного капитала. При этом капитализированная переоценка основных средств не должна учитываться при расчете неденежной части уставного капитала банка. Согласно п. 10 той же Инструкции ЦБ РФ № 49, в уставный капитал банка не могут быть внесены нематериальные активы (в т. ч. право аренды помещения) и ценные бумаги. Согласно письму ЦБ РФ от 03.01.96 г. № 222 О порядке согласования приобретения более 20% долей (акций) кредитной организации , коммерческие банки должны согласовывать вопрос о приобретении отдельными юридическими и физическими лицами более 20% долей (акций) с территориальным Главным управлением ЦБ РФ. Выявление данного нарушения в процессе последующего надзора влечет за собой аннулирование решения о регистрации банка или, соответственно, аннулирование зарегистрированных Банком России изменений у коммерческого банка, связанных с недействительной сделкой. [c.378]

Среди факторов, влияющих на прирост прибыли, ведущая роль принадлежит снижению стоимости продукции. Выбор путей сокращения текущих издержек производства основывается на анализе структуры себестоимости. Для материалоемких отраслей промышленности наиболее характерным путем является экономия материальных ресурсов, для трудоемких — рост производительности труда, для фондоемких — улучшение использования основного капитала,, для энергоемких — экономия топлива и электроэнергии. В формализованном виде прирост прибыли можно выразить [c.237]

Из анализа значений показателя линейного структурного сдвига с постоянной базой сравнения в основной капитал по отраслям экономики следует, что в 2002 году существенные структурные сдвиги наблюдались во всех рассматриваемых федеральных округах России, кроме Уральского. Это объясняется тем, что в состав Уральского федерального округа входит Тюменская область вместе с Ханты-Мансийским и Ямало-Ненецким автономными округами, где основные инвестиции направляются только в одну отрасль народного хозяйства — топливную промышленность и структура их с течением времени не меняется. Поэтому становиться понятным почему в 2003 году линейный коэффициент структурных сдвигов с постоянной базой сравнения в абсолютном выражении даже снизился на двадцать шесть сотых, а данный показатель с переменной базой сравнения в 2003 году оказался на уровне 2002 года и составил 0,54%, что свидетельствует о малых структурных сдвигах в отраслевой структуре инвестиций в основной капитал. [c.96]

Агрегаты МО и Ml включают только используемые деньги как платежное средство (функция обращения). Это абсолютно ликвидные активы. Агрегаты М2 и МЗ включают менее ликвидные активы, используемые в качестве средства сохранения стоимости (денежный капитал). Роль этих показателей в денежном обращении существенно различна, поэтому изучение структуры денежной массы и динамики этих показателей играет первостепенную роль в анализе тенденций ее изменения. Структурирование денежной массы может осуществляться по различным признакам в зависимости от целей анализа. Основными группиро-вочными признаками являются степень ликвидности активов и вид денежных знаков. По степени ликвидности, как уже говорилось, выделяется несколько денежных агрегатов, причем они могут строиться по традиционной методологии и по методологии МВФ. Принято выделять наличные деньги и безналичные [c.475]

Взаимосвязь и взаимообусловленность формирования показателейфинансово--хозяйственной деятельности предприятий и объединений определяют последовательность комплексного экономического анализа. В теории и практике анализа хозяйственной деятельности общепринятой считается такая последовательность его проведения, при которой в первую очередь изучаются состав и структура источников средств, финансовое состояние, прибыль, рентабельность продукции себестоимость производство и реализация продукции, а во вторую — анализируются показатели использования трудовых ресурсов состояние и использование основного и оборотного капитала формирование налогов, эффективность инвестиционной, финансовой, маркетинговой и инновационной деятельности. [c.13]

Пакет Proje t expert имеет средства, позволяющие провести детальный анализ проекта, учитывающий влияние на него общеэкономических факторов, характеризующих социально-экономическую среду, а именно тенденции в инфляции, соотношение курсов валют, динамику масштабов и структуры затрат на производство, включая сырье, материалы и комплектующие изделия, заработную плату управляющих и производственного персонала, стоимость основных фондов, особенности порядка и времени прохождения платежей за реализованную продукцию, общий инвестиционный климат и условия привлечения капитала, возможные изменения в системе налогов. Также учитываются факторы, определяющие рыночную и производственную стратегию проекта и влияющие на эффективность использования капитала экспортные возможности проекта, условия оплаты поставок сырья, материалов и комплектующих, используемых в производстве, требуемых объемов запасов готовой продукции на складе в зависимости от колебания рыночного спроса, а также запасов сырья, материалов и комплектующих изделий в зависимости от постоянства и надежности поставок. [c.373]

Применение компанией "Маркер" заемных средств представляется хорошо контролируемым. У компании отмечается тенденция к использованию более низкой доли заемного капитала в ее финансовой структуре, нежели в среднем по швейной промышленности. Способность погасить долги в соответствии с соглашениями отражена в коэффициенте "покрытия" процентных платежей, величина которого выше отраслевого показателя. Прибыльность "Мэркор" также имеет достаточный уровень нормы рентабельности, доходности активов и доходности собственного капитала улучшились и по-прежнему заметно выше отраслевых. Таким образом, проведенный анализ позволяет сделать вывод о том, что данная компания (возможно, за исключением отношений с дебиторами) является эффективно управляемой и прибыльной. Эти результаты отражены в показателях состояния рынка по обыкновенным акциям компании, которые в значительной мере находятся на уровне или выше средних по отрасли. Безусловно, компания хорошо справлялась со своими делами, менеджеры управляли ею эффективно. Основная проблема заключается в том, сможет ли компания "Мэркор" остаться лидером в своей отрасли и обеспечивать доходность инвестиций выше среднеотраслевого уровня. [c.356]