| Рис. 77. Основные виды материальных запасов |  |

Для управления буровых работ показателями, во многом определяющими финансы, служат число скважин, законченных строительством и сданных заказчику по целям бурения прирост запасов нефти, газового конденсата и газа нормативы образования фондов заработной платы предельный уровень затрат на 1 руб. сметной стоимости балансовая прибыль лимиты государственных капитальных вложений лимиты основных видов материально-технических ресурсов, абсолютные размеры фондов нормативы наделения фондами норматив платы за производственные фонды внедрение и расширение использования новой техники и технологических процессов основные задания по охране окружающей среды и рациональному использованию природных ресурсов. Эти показатели широко используются для составления плановых расчетов, в текущей хозяйственной деятельности, ее оценке, финансировании и кредитовании. [c.172]

Для получения бухгалтерского баланса предприятия (организации) используются данные учета, которые формируются в виде определенных функциональных участков, каждый из которых связан с определенным объектом учета (основных средств, материальных запасов, готовой продукции и т. д.), и где обеспечиваются непрерывная регистрация и обработка хозяйственных операций, связанных с этим объектом бухгалтерского учета. [c.45]

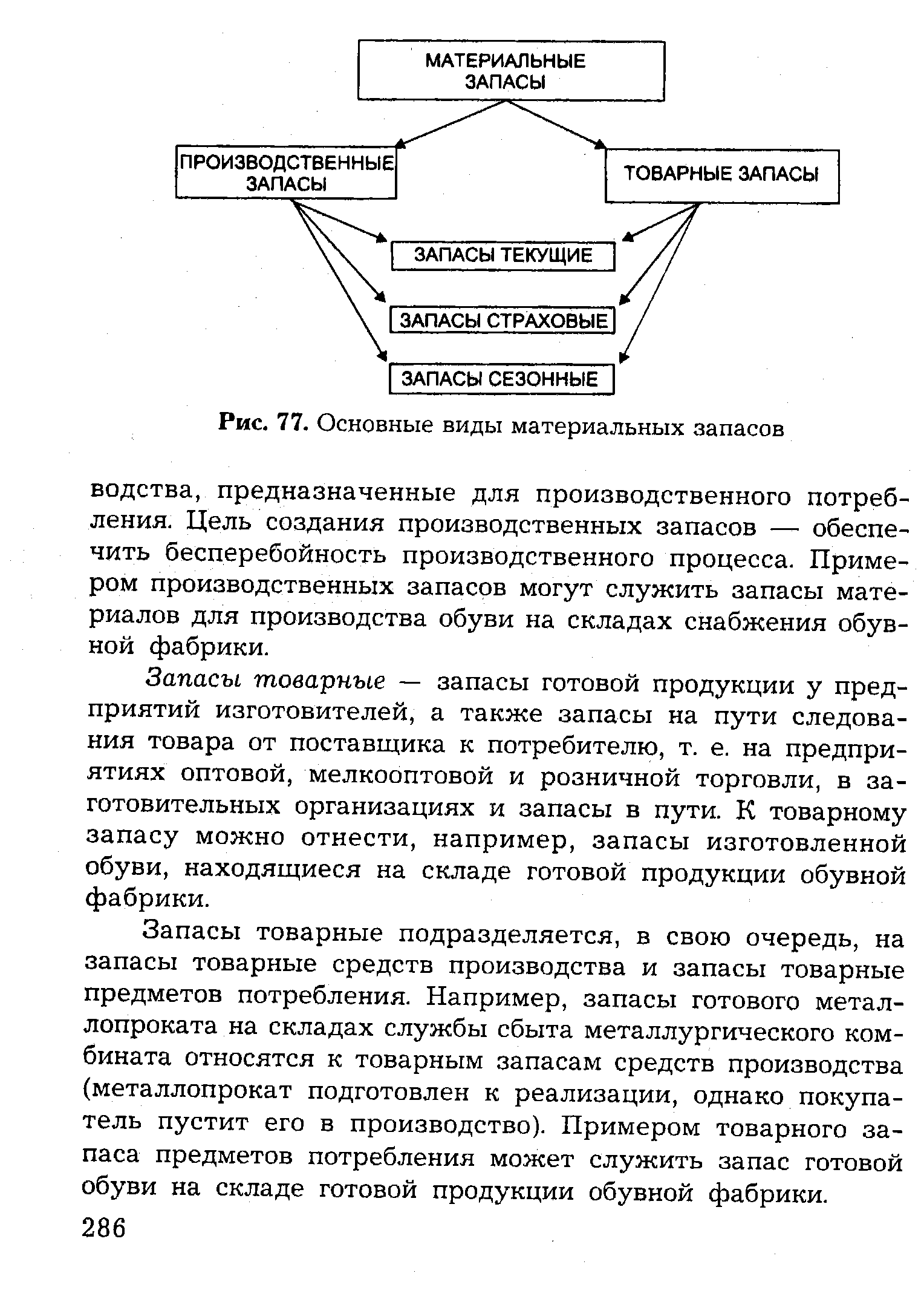

Оборотные средства совершают кругооборот, состоящий из трех стадий. На первой стадии, располагая деньгами Д, предприятие покупает и создает соответствующие производственные запасы Т (сырье, основные и вспомогательные материалы, топливо и другие предметы труда). На этой стадии средства предприятия из денежной формы переходят в производственную форму в виде материальных запасов. [c.75]

В ней в популярной форме с использованием многочисленных числовых примеров рассмотрены общие основы бухгалтерского учета. Раскрыта методика учетной обработки экономической информации по основным средствам, материальным запасам, расчетам по оплате труда, затратам на производство и калькулированию себестоимости готовой продукции. Обстоятельно изложен учет реализации изделий, товаров, других видов активов, а также учет денежных средств и расчетов. [c.5]

На основании норм запасов по каждому виду материально-технических ресурсов, потребляемых химическим предприятием, устанавливаются нормы запасов по их отдельным номенклатурным группам в натуральных единицах (т, кг, м3 и т. д.) — в виде сумм плановых величин запасов по всем категориям поставок и в днях запаса — как средневзвешенные величины из норм запасов в днях по всем категориям поставок. Чтобы как можно полнее учесть все факторы, оказывающие влияние на формирование производственных запасов, и обеспечить минимальную трудоемкость расчетов в процессе нормирования, все разновидности сырья и материалов в каждой номенклатурной группе следует подразделять на основные категории, в зависимости от объемов потребления. При этом необходимо максимально использовать заранее установленные нормативы предельных величин составных частей норм, которые группируются с учетом различий в условиях поставки и потребления и приводятся в инструкциях по материально-техническому снабжению. [c.225]

Схема записей по счетам синтетического учета материалов. На промышленных предприятиях синтетический учет материалов ведется на следующих счетах 1) Сырье и материалы , 2) Топливо , 3) Запасные части . На первом счете учитываются (на соответствующих субсчетах) сырье и основные материалы (включая покупные полуфабрикаты), вспомогательные материалы, запасы и продукция сельского хозяйства, тара и материалы в переработке. Вид материальных ценностей, учитываемых на двух последних счетах, ясен из их наименования. [c.125]

В рамках же отдельного производственного объединения (предприятия) составление плана материально-технического обеспечения с применением экономико-математических методов существенно упрощается. Это связано, прежде всего, с тем, что составление плана снабжения при наличии утвержденного плана производства продукции на предприятии, удельных норм расхода материальных ресурсов, нормативов для определения различных видов производственных запасов в основном сводится к решению автономных прямых планово-экономических задач, алгоритм которых содержит только элементарные вычислительные операции (умножение, суммирование, сортировка и т.д.). [c.160]

Нормирование материальных запасов. Норматив собственных оборотных средств на материалы Нк (сырье, основные и вспомогательные материалы, топливо, покупные полуфабрикаты) определяют, исходя из объема среднедневного расхода средств на эти ресурсы Рл и нормы запаса этих ресурсов (в днях) Дя. В свою очередь, среднедневной расход устанавливают путем деления всех затрат 3 по смете на планируемый период на указанные виды запасов на длительность планируемого периода (в днях) Т [c.48]

Если актив баланса характеризует состав хозяйственных средств организации (основные средства, производственные запасы, готовая продукция, расчетный счет и т. д.), то в пассиве показано, из каких источников эти средства образованы. Источники делятся на собственные и привлеченные. Основными видами привлеченных источников являются кредиты банков и кредиторская задолженность. Пассив баланса — это сумма обязательств организации. Например, уставный капитал есть обязательство перед собственником по выделенным организации основным и оборотным средствам. Кредиты банков — обязательство организации перед банками по кредитам, полученным на различные цели. Кредиторская задолженность есть обязательство перед контрагентами поставщиками — за полученные товарно-материальные ценности и оказанные услуги рабочими и служащими — по оплате труда бюджетом — по налогу на прибыль и другим платежам и т. д. Различного рода фонды и резервы — это обязательства администрации перед коллективом организации в целом по производственному и социальному развитию и др. В процессе хозяйственной деятельности средства организации или увеличиваются (на сумму полученной прибыли), или уменьшаются (на сумму полученного убытка). Актив и пассив баланса уравновешиваются путем введения в пассив статей Прибыль или Убытки (со знаком минус ). Таким образом, можно трактовать прибыль как сумму возросших, а убыток — как сумму проеденных собственных средств организации. [c.65]

Компании обычно нуждаются в финансировании либо оборотных средств (например, дебиторских счетов или материальных запасов), либо основных средств (оборудования, зданий или земли). Основной постулат кредитования гласит временное или сезонное увеличение оборотных активов следует финансировать за счет краткосрочных ссуд, тогда как увеличение основных средств финансируется долгосрочными кредитами. И вот почему основная сумма долга возвращается полностью после превращения запаса или кредиторской задолженности в наличность в ходе операционного цикла. Как правило, это происходит в пределах одного года, поэтому краткосрочные ссуды числятся на балансе в разделе текущих обязательств. Примером может служить ссуда, предоставляемая фермеру на покупку семян и погашаемая после сбора урожая. Долгосрочные ссуды, наоборот, обычно погашают в течение срока службы актива, который был профинансирован за ее счет. Погашаются ссуды частями раз в год или реже, и числят их в виде долгосрочных обязательств. Примером служит ссуда фермеру на три-четыре года на покупку трактора. Следовательно, в большинстве случаев вид ссуды и характер анализа зависят от назначения ссуды. [c.29]

Сосредоточение запасов основных видов материалов на базах УПТОК обусловливается тем, что материальные ресурсы предприятиями-поставщиками поставляются не всегда ритмично-и в отдельные периоды создается дефицит некоторых видов материально-технических средств. А это, в свою очередь, требует первоочередной комплектации и материального обеспечения тех объектов, которые являются пусковыми и подготовлены к потреблению необходимых материальных ресурсов. Следует также учитывать, что на одних объектах работы выполняются с опережением установленного графика, а на других со значительным отставанием. Такое явление особенно характерно в бурении, где потребляются значительные материальные ресурсы. Заблаговременный же их завоз на объекты бурения, еще неподготовленные к потреблению, при ограниченных ресурсах временно омертвляет материалы при недостатке их на объектах, идущих с опережением графика. [c.92]

Одной из задач подразделений производственно-технического обслуживания и комплектации является поддержание уровня производственных запасов в пределах установленных норм и осуществление систематического контроля за их состоянием. Контроль за состоянием запасов осуществляется на основании установленной государственной отчетности об остатках, поступлении и расходе материалов на производственно-эксплуатационные нужды по форме 1-СН и на строительство по форме 2-СН, а также отчета об остатках на базах по форме 3-СН. Кроме того, для регулирования уровня запасов могут быть использованы данные переписи остатков основных видов материалов и материалы инвентаризации товаро-материальных цен- [c.153]

Стартовый капитал, формируемый в процессе создания нового предприятия, может быть привлечен его учредителями в любой форме. Такими его формами могут выступать денежные средства различные виды основных средств (здания, помещения, машины, оборудование и т.п.) различные виды материальных оборотных активов (запасы сырья, материалов, товаров, полуфабрикатов и т.п.) разнообразные нематериальные активы (патентные права на использование изобретений, права на промышленные образцы и модели, права использования торговой марки или товарного знака и т.п.) отдельные виды финансовых активов (различные виды ценных бумаг, обращающихся на фондовом рынке). [c.402]

Инвестиции. Величина ежегодных расходов деловых единиц, как правило, больше величины их поступлений от сбыта продукции в связи с тем, что помимо платежей за ресурсы они должны осуществлять и инвестиции. Два вида инвестиций — в основной капитал, в товарно-материальные запасы, [c.52]

Бюджет прямых материальных затрат (основных материалов и запасов товарно-материальных ценностей — ТМЦ) содержит информацию о затратах сырья и материалов, покупных изделий и комплектующих в расчете на единицу готовой продукции по видам продукции и в целом по компании в натуральных и стоимостных показателях, а также информацию о запасах основных материалов в стоимостных показателях на начало бюджетного периода. [c.62]

Следует сравнить наличие нормируемых оборотных средств по основным статьям с нормативами. Это сравнение проводят по данным раздела II актива баланса. В необходимых случаях по данным материального учета, инвентаризаций выявляют излишние виды материальных ценностей и неликвиды, на основе чего разрабатываются мероприятия по сокращению запасов. [c.304]

Под инвестициями в нефинансовые активы по концепции СНС должны пониматься вложения в материальный и нематериальный основной капитал, на пополнение запасов материальных оборотных средств, в ценности и другие виды материальных и нематериальных нефинансовых активов. Вместе с тем в статистических публикациях инвестиции в нефинансовые активы сгруппированы иначе. В их составе выделяют [c.160]

Резерв под снижение стоимости материальных ценностей создается по каждой единице материально - производственных запасов, принятой в бухгалтерском учете. Допускается создание резервов под снижение стоимости материальных ценностей по отдельным видам (группам) аналогичных или связанных материально - производственных запасов. Не допускается создание резервов под снижение стоимости материальных ценностей по таким укрупненным группам (видам) материально -производственных запасов, как основные материалы, вспомогательные материалы, готовая продукция, товары, запасы определенного операционного или географического сегмента и т.п. [c.197]

Оценку выполнения плановых заданий и управленческих решений, направленных на достижение основных показателей экономической эффективности производства и предприятия в целом. Предметом анализа являются издержки, себестоимость и рентабельность продукции и производства, динамика объема продаж, материальных запасов, незавершенного производства и готовой продукции на складе, а также формирование и расход фонда оплаты труда, расходы по другим видам деятельности, накладные расходы и другие отчетные показатели. [c.322]

В современных условиях прибыль, отражаемая в бухгалтерской отчетности отечественных предприятий, оказывается неоправданно завышенной. Это связано с тем, что в условиях инфляции оценка активов предприятия, показываемых в балансе, не отражает их реальной стоимости основные средства, материальные и товарные запасы искусственно занижаются по сравнению с их действительной стоимостью. Занижение стоимости активов баланса приводит к занижению соответствующих расходов, в том числе амортизации, а следовательно, к искажению себестоимости реализованной продукции и прибыли. В результате этого у предприятия в виде налога изымается часть необходимого продукта и тем самым нарушается нормальный процесс воспроизводства. Кроме того, финансовые результаты предприятия зависят от выбранной финансовой политики, обеспечивающей возможности маневра в части распределения затрат между готовой продукцией и незавершенным производством > списания расходов будущих периодов, создания оценочных резервов. При сопоставлении финансовых результатов за несколько смежных периодов следует учитывать изменение методологии учета, составления отчетности и принятую на предприятии учетную политику. К вопросам учетной политики, определяющей величину финансового результата деятельности предприятия, относятся [c.140]

Проведенный в начале 90-х годов анализ показал в комплексе вид и характер помощи, оказываемой подрядной компанией своим субподрядчикам (рис. 1.6.3). Основными факторами взаимоотношений между подрядной и субподрядной компаниями как в 70-х, так и в 80-х годах оставались инструктаж по контролю производственных процессов и аренда оборудования, машин и станков. В 80-х годах несколько возросла роль помощи в подготовке рабочих, проведении семинаров для управляющих по эффективности трудовой деятельности и управленческому контролю. Вместе с тем снизились помощь в накоплении капитала и материальных запасов и финансовая помощь, а также практика предоставления подрядными фирмами части своих управляющих субподрядчикам. Развитие этих тенденций характерно и для 90-х годов. [c.209]

На первой стадии оборота оборотные средства совершают движение Д — Пт. Происходит превращение денежных средств в материальные ценности в виде основных материалов, деталей, конструкций, вспомогательных материалов и т.д., предназначенных для производства строительно-монтажных работ. При этом средства из денежной формы превращаются в товарную в виде производственных запасов. [c.326]

Процесс расчета оборотных средств, выделяемых на образование производственных запасов, начинается с определения годовой номенклатуры и расхода всех видов материальных ресурсов в натуральном и стоимостном выражении. Расход основных материалов, деталей конструкций устанавливается по группам материалов (кирпич, стеновые панели, песок и т.д.), а внутри групп — по видам и разновидностям. Например, кирпич красный, кирпич силикатный, облицовочный и др. Норматив оборотных средств (Н) по каждому основному материалу определяется по формуле [c.328]

В теории управления запасами, а также, в частности, при нормировании производственных запасов используются такие понятия, как объем поставки, объем суточного отпуска, интервал между поставками, интервал между отпусками, количество отпусков в интервале между поставками, неравномерность поставок и отпусков по объемам и интервалам и т.д. Как будет показано далее, эти понятия являются теми факторами, с помощью которых в течение года определяют изменение условий формирования запаса и учитывают при нормировании запасов любой марки независимо от вида материального ресурса сырья, основных материалов, комплектующих изделий и т.д. В связи с этим и дадим определения данным понятиям. [c.32]

Рассчитанные специфицированные нормы производственных запасов являются основой для определения норм и нормативов оборотных средств, авансированных в соответствующие запасы. Вычисляют нормы запасов, нормы и нормативы оборотных средств в один прием, на единой методологической основе. Действительно, с одной стороны, нужно определить, какой должен быть у предприятия запас по марке, виду материального ресурса в натуральном выражении, с другой — сколько в это необходимо вложить финансовых ресурсов. Поэтому данные расчеты должны быть увязаны между собой. При нормировании оборотных средств рассчитанные нормы дополнительно агрегируются в целом по группам (элементам оборотных средств — сырье основные материалы комплектующие изделия и полуфабрикаты запасные части топливо тара и т.п.) и всего в сумме но производственным запасам. При расчете применяется унифицированный метод нормирования для всех групп материальных ресурсов. [c.180]

Видовые нормы оборотных средств по сезонным поставкам (а также по номенклатурным группам по элементам оборотных средств, т.е. вложенных в производственные запасы отдельных групп товарно-материальных ценностей сырье, материалы, запчасти и т.п. и вложенных всего по балансовой статье Производственные запасы ) находят агрегированием норм, рассчитанных для нижнего уровня, в норму для верхнего уровня путем взвешивания норм нижнего уровня по соответствующим среднесуточным расходам в стоимостном выражении. Например, специфицированные нормы оборотных средств по всем маркам материального ресурса, входящим в один вид, агрегируют путем взвешивания в видовую норму оборотных средств видовые, рассчитанные по всем видам материальных ресурсов, взвешивают в норму оборотных средств по группе, например, основные материалы всего (аналогично для запчастей, моторного топлива и т.д., т.е. по отдельным элементам оборотных средств) нормы, вычисленные по отдельным группам товарно-материальных ценностей, — в норму оборотных средств по балансовой статье Производственные запасы . [c.432]

В учебном пособии подробно изложены современные теоретические и методологические подходы к нормированию и организации управления производственными запасами различных видов материальных ресурсов сырья, основных материалов, комплектующих изделий, запчастей, моторного топлива и т.п. и оборотных средств, вложенных в соответствующие запасы предприятием (фирмой, компанией и т.п.) разных форм собственности и занимающимся различными видами хозяйственной деятельности (производством, строительством и т.д.). При этом большое внимание уделяется пояснению и обоснованию применяемых методологических подходов. [c.615]

На третьем этапе оптимизируется соотношение трех основных видов оборотных активов — суммы запасов товарно-материальных ценностей суммы дебиторской задолженности суммы денежных активов. [c.112]

Для рационального производственного потребления ресурсов особое значение имеет нормирование расхода и запасов сырья и материалов. XXVI съезд КПСС подчеркнул необходимость внедрять прогрессивные нормы расхода на единицу выпускаемой продукции. В соответствии с названным выше постановлением ЦК КПСС и Совета Министров СССР расширяется номенклатура материальных ресурсов, по которым устанавливаются централизованные задания по среднему снижению норм расхода. В 1981 г. была организована разработка номенклатуры важнейших материалоемких видов продукции (преимущественно серийного, крупносерийного и массового производства) и работ, по которым начиная с 1982 г. централизованно утверждаются индивидуальные нормы расхода основных видов материальных ресурсов. В улучшении нормирования материальных ресурсов возрастает роль и производственных коллективов. Речь идет о значительном улучшении всего нормативного хозяйства, своевременном уточнении действующих и установлении новых прогрессивных норм расхода сырья, материалов, топливно-энергетических ресурсов исходя из плановых заданий, с учетом внедрения достижений науки и техники, опыта передовиков производства. О значении борьбы производственных коллективов за экономное использование материальных ресурсов говорят такие цифры. Если все коллективы промышленности, на долю которой приходится 70% вовлеченных в производство материальных ресурсов, будут всего лишь один час в неделю работать на сэкономленных материалах (т. е. так, как это делают передовые коллективы Москвы и Ленинграда), то страна за пятилетку может получить дополнительной продукции на 60—70 млрд. руб. [c.206]

В общем виде материальные ресурсы предприятия представляют собой его имущество, состоящее из двух частей — материально-техническая база (основные средства) и материальные оборотные активы (производственные запасы, незавершенное производство, товары, быстроизнаши-вающие предметы и др.). Достаточно очевидно, что эти две группы активов су дественно различаются как с позиции своей роли в производственном процессе (основные средства, не меняя своей физической формы, участвуют в нем в течение длительного времени, тогда как материальные оборотные активы полностью потребляются в процессе производства и потому требуют постоянного пополнения), так и в плане финансовой их характеристики (например, в отношении скорости возмещения вложений). [c.350]

Сбережения населения (saving of population) — разница между доходами населения и его текущими расходами. Могут иметь денежную и натуральную форму. Денежные сбережения представляют собой либо прирост денег на руках у населения, либо прирост вложений в финансовые учреждения, либо прирост вложений в ценные бумаги (акции, облигации, сертификаты и т.д.). Сбережения в натуральной форме выражаются в виде прироста стоимости принадлежащих населению земли, основного капитала и материальных запасов. [c.687]

Третий фактор обусловлен действием существующей системы кредитования, которая существенно дифференцирована по отдельным видам специальных ссуд. Действие последних на процесс СОНТ преследует конкретные цели и поэтому сосредоточено на строго определенных объектах кредитования — различного рода запасах товарно-материальных ценностей и некоторых других затратах, предшествующих производственной реализации результатов НИОКР. В условиях рыночных отношений представляется целесообразным применение укрупненных объектов кредитования, например, совокупности материальных запасов и производственных затрат. Краткосрочные ссуды, выдаваемые предприятиям в финансовое обеспечение процесса СОНТ, могут быть условно подразделены на две основные группы под сверхнормативные остатки товарно-материальных ценностей под затраты, отражаемые в составе расходов будущих периодов. [c.179]

БИЗНЕС-ПЛАН [business-plan] — документ, вырабатываемый новой или действующей фирмой, компанией, в котором систематизируются основные аспекты намеченного коммерческого мероприятия. Процедура разработки Б.-п. позволяет предвидеть возможные проблемы, избегать ошибок в управлении, распознавать и оценивать два основных вида рисков, присутствующих в любом бизнесе внутренний, над которым предприниматель в целом имеет контроль (персонал, товарно-материальные запасы, местоположение бизнеса), и внешний (экономические условия, поведение партнеров, конкурентов, новое законодательство, погода), т.е. [c.31]

РЕСУРСЫ (resour es) - запасы, денежные и другие средства, доходы, а также их источники. Основные виды ресурсов материальные (средства и предметы труда), финансовые, трудовые (трудоспособная часть населения), природные (полезные ископаемые, земля, вода), энергетические (топливо, энергия), экономические (источники, средства обеспечения производства) и др. [c.202]

Производственные запасы материальных ресурсов1 необходимы предприятию2 для обеспечения бесперебойного процесса производства. Они формируются по объему и номенклатуре в соответствии с производственной программой предприятия на соответствующий календарный период и с учетом применяемой формы снабжения. На складе (складах) предприятия обязательно должно храниться некоторое количество материальных ресурсов в виде производственных запасов, чтобы их можно было своевременно передать (т.е. отпустить со склада в цех), когда они потребуются для выполнения намеченной производственной программы. Материальные ресурсы, отпускаемые со склада в цех, расходуются4 на предприятии на производственные нужды (например, на изготовление деталей для выпускаемых машин, станков и т.п.), на ремонтные нужды и техническое обслуживание основных фондов (например, здания, оборудование и т.п.), в связи с эксплуатационными расходами (например, на заправку автотранспорта бензином, дизельным топливом и т.п.), на хозяйственные нужды (к примеру, отпускаются в отделы мебель, канцелярские принад- [c.28]

Часть денежных средств, имеющихся в распоряжении предприятия, оно использует на закупку новых партий материальных ресурсов (сырье, основные материалы, комплектующие изделия и т.д.), необходимых ему для производства. Из первой схемы видно (см. формулу (2.1)), что партии материальных ресурсов, закупленные предприятием, сначала оседают на складах в виде производственных запасов, затем, после передачи их в производство, материальные ресурсы, изменив сразу же после начала их обработки свою натурально-вещественую форму, а может быть, даже и физико-химические свойства, входят уже в виде составной части в заготовки, детали-полуфабрикаты и т.д., последовательно все время меняя при этом категорию оборотных фондов. Сначала эти бывшие материальные ресурсы являются некоторой составляющей субстанцией заделов незавершенного производства, далее — готовой продукции, а затем — уже товаров. Но на этом и заканчивается движение приобретенной партии материальных ресурсов на предприятии. В дальнейшем движении (в следующем обороте) будут участвовать уже вновь приобретаемые партии материальных ресурсов. [c.97]

Нормы производственных запасов рассчитывают по всем маркам отдельных групп материальных ресурсов сырья, основных материалов, вспомогательных материалов, комплектующих изделий, покупных полуфабрикатов, запасных частей, моторного топлива, тары, малоценных и быстроизнашивающихся предметов. В зависимости от специфики производства на предприятии могут применяться не все, а только часть из названных выше групп. Нормирование производственных запасов на предприятии осуществляют по каждому виду материального ресурса в отдельности, причем вычисления производятся последовательно снизу вверх , начиная с расчета специфицированных норм по отдельным маркам, входящим в нормируемый вид материального ресурса, с последующим укрупнением норм но видам материальных ресурсов. Например, при определении норм производственных запасов по прокату черных металлов сначала вычисляют специфицированные нормы по отдельным его маркам, а затем они агрегируются путем взвешивания в нормы по номенклатурным группам (сталь крупносортная, мелкосортная, толстолистовая и т.д.). После чего последние агрегируются (взвешиванием) в видовую норму запаса по прокату в целом. Если нормируемый вид материального ресурса не делится на номенклатурные группы, то после определения специфицированых норм последние сразу же агрегируются (путем взвешивания специфицированных норм) в видовую норму запаса. [c.167]