Данные для факторного анализа общей суммы затрат с делением затрат на постоянные и переменные приведены в табл. 11.2 и 11.3. [c.178]

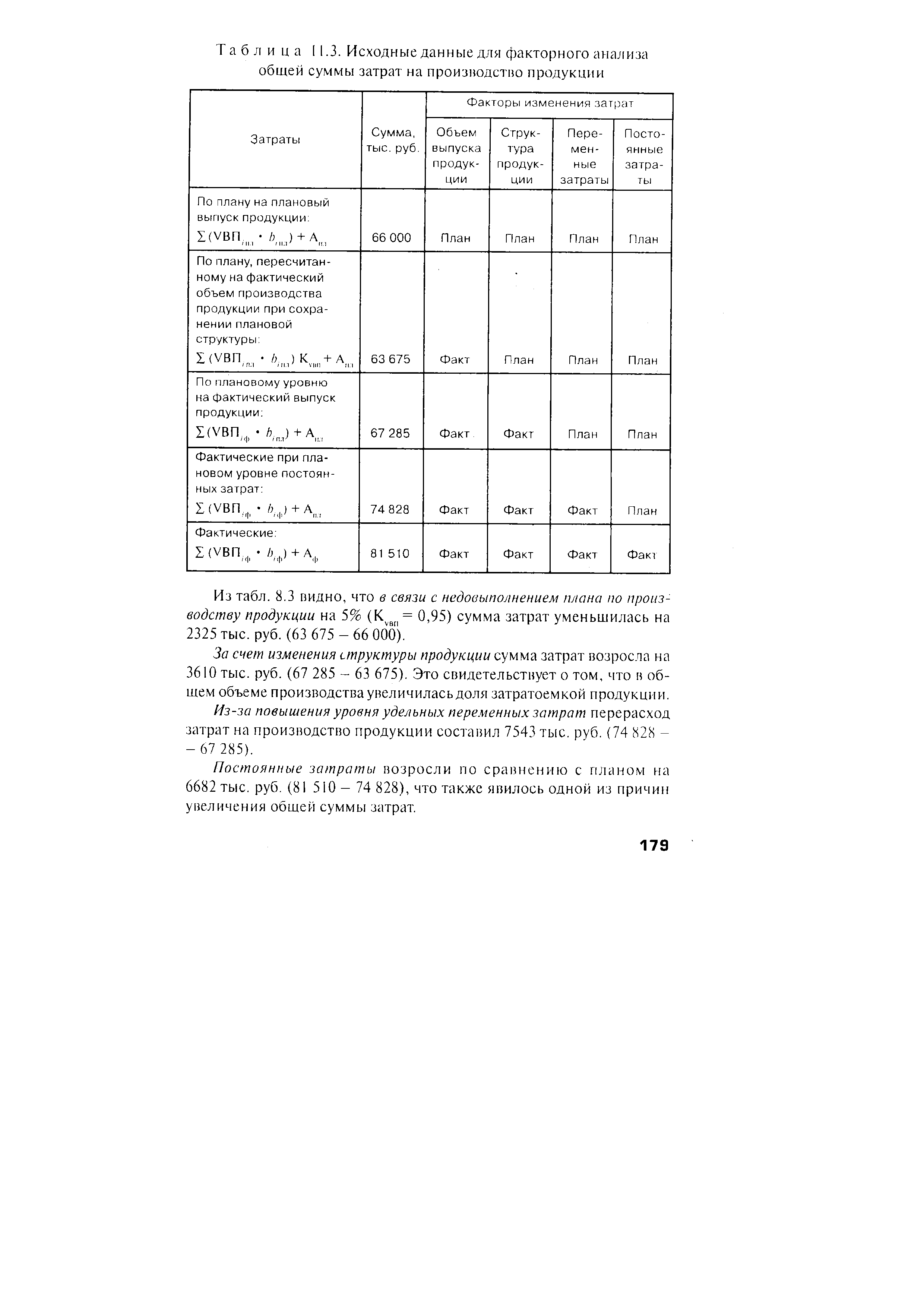

| Таблица 11.3. Исходные данные для факторного анализа общей суммы затрат на производство продукции |  |

Изложите методику анализа общей суммы затрат на производство продукции. [c.258]

Все вышеизложенные положения используем при проведении анализа себестоимости. Анализ себестоимости проводят по следующим направлениям Анализ общей суммы затрат на производство продукции [c.76]

Анализ общей суммы затрат осуществляется следующим образом (табл. 9.2), [c.165]

Исходные данные для анализа общей суммы затрат [c.634]

Здесь допускается, что все затраты — и постоянные и переменные изменяются прямо пропорционально объему производства продукции. В действительности, как видно из рис. Ю. t, соразмерно с объемом выпуска продукции изменяется только переменная часть операционных затрат, сумма постоянных затрат от него не зависит. Поэтому более правильные результаты факторного анализа общей суммы затрат будут получены по следующей модели . [c.205]

Изучение затрат на производство но экономическим элементам — важный инструмент контроля за уровнем затрат на получение продукции. Материалы такого анализа служат базой для составления сметы затрат па производство, определения задания по снижению себестоимости продукции, потребности в оборотных средствах, разработки плана материально-технического снабжения на новый планируемый период, а также дают возможность рассчитать общую сумму затрат па выпуск валовой и товарной продукции по каждому элементу и вскрыть резервы дальнейшего снижения себестоимости продукции. [c.166]

В процессе анализа сметы затрат на производство определяется удельный вес каждого элемента в общей сумме затрат на планируемую к выпуску продукцию. Затем путем сравнения удельного веса фактических затрат по соответствующим элементам с плановыми данными отчетного периода или с показателями за предыдущее время выявляются отклонения и вызвавшие их причины. Например, требуется определить уровень и структуре [c.166]

Основой расчета нормативов при применении опытно-статистических методов является опыт специалиста-разработчика и анализ фактических затрат труда, времени и средств по аналогичным завершенным работам. С использованием этого метода можно на основе экспертных оценок специалистов определить нормативную численность работающих, длительность цикла подготовки производства, общую сумму затрат и т. п. Так, для определения трудоемкости работ по новым разработкам может быть использован следующий алгоритм расчета [c.245]

Примечание, Другие организации могут найти целесообразным детализировать анализ отклонений по материалам и постоянным производственным затратам, но не по затратам труда. Организации с высокой автоматизацией даже не выделяют затраты труда в отдельную статью себестоимости, так как их доля мала в общей сумме затрат. [c.128]

Уравнение общей суммы затрат (Y = а + Ьх) можно получить и с помощью корреляционного анализа, если имеется достаточно большая выборка данных о затратах и выпуске продукции (табл. 10.2). [c.196]

Значение, объекты, задачи анализа себестоимости продукции. Источники данных для анализа. Группировка затрат по элементам и статьям затрат. Постоянные и переменные издержки. Факторы изменения общей суммы затрат на производство продукции. [c.468]

К основным процедурам анализа эффективности использования трудовых ресурсов относятся расчет показателей производительности труда, расчет числа оперативных работников на одного работника аппарата управления, оценка доли затрат на оплату труда в общей сумме затрат, сравнение темпов изменения производительности труда и средней оплаты труда, расчет потерь в связи невынужденными простоями и т.д. [c.355]

Анализ структуры затрат на производство начинается с определения удельных весов (в процентах) отдельных элементов затрат в общей сумме затрат и их изменения за отчетный период (за год, реже за квартал). Для наглядности такого анализа используется простая аналитическая таблица 5.2, в которой перечисляются элементы затрат и отражается их [c.212]

Аналитический, на котором производится четкое формулирование всех функций, их группировка по значимости (главная, основная, вспомогательные, ненужные и вредные), оценка значимости функций в процентах к главной, определение затрат по функциям и их удельного веса в процентах к общей сумме затрат объекта, определение коэффициентов соотношения затрат и функций и выявление дорогостоящих функций, формирование задач по совершенствованию объекта анализа. Стадии этого этапа показаны на примере машиностроительного предприятия в табл. 5.6. [c.232]

Оценка выполнения плана по затратам на производство всей товарной продукции цеха. Анализ затрат на производство в цехе за год, квартал, месяц необходимо начинать с общей оценки выполнения плана и установления отклонения фактических затрат на производство товарной продукции от предусмотренной в плане. Изучение этих показателей должно осуществляться как по общей сумме затрат, так и в разрезе важнейших групп товарной продукции. [c.120]

Анализ затрат на производство продукции и себестоимости продукции. Главной задачей анализа затрат на производство во внутризаводских подразделениях, как и на предприятии в целом, является выявление резервов снижения издержек производства на выпускаемую продукцию. Этот анализ должен начинаться с изучения структуры затрат на производство, выявления тех статей затрат, которые преобладают в общей сумме затрат на производство и величина которых в наибольшей степени зависит от деятельности анализируемого подразделения. [c.228]

Источниками информации для анализа отклонений от норм служат первичные бухгалтерские документы. Например, в заготовительных производствах машиностроительных предприятий для выявления результатов раскроя металла применяются раскройные листы. Используя показатели этих документов, можно осуществлять оперативный анализ отклонений от норм расхода металла. Задачей оперативного анализа ставится определение не только общей суммы затрат, их экономии и перерасхода, но и вклада отдельных бригад, участков, цехов, что особенно актуально. [c.239]

При анализе влияния инвестиционной эффективности нововведений и инвестиционных проектов на эффективность инвестиционной деятельности предприятия из общей суммы затрат и из величины затрат по незавершенному строительству необходимо исключить ту часть затрат, которая обусловлена реализацией нововведений и инвестиционных проектов. [c.505]

В себестоимости продукции значительный удельный вес занимают материальные затраты. В общей сумме затрат на производство промышленной продукции в целом по стране удельный вес материальных затрат составляет около 70%, а в легкой и пищевой промышленности удельный вес материальных затрат еще выше - 80-90% себестоимости продукции. В связи с этим анализ материальных затрат приобретает большое значение. [c.104]

Гиперболическая зависимость. В ряде случаев теоретический анализ приводит к выводу нелинейной зависимости различных факторов. Рассмотрим, например, зависимость себестоимости единицы продукции у от объема производства этой продукции ж. Себестоимость единицы продукции рассчитывается путем деления общей суммы затрат на объем произведенной продукции. Поэтому общая сумма затрат на производство равна произведению х у. В то же время затраты на производство (как уже отмечалось выше) можно условно подразделить на две части 1) затраты, которые возрастают более или менее пропорционально увеличению объема произведенной продукции, — условно-переменные расходы (затраты на сырье и материалы, на топливо и электроэнергию для технологических целей, оплата труда основных производственных рабочих и т. п.) 2) затраты, либо совершенно не зависящие от объема продукции, либо зависящие от него в незначительной степени, — условно-постоянные расходы (оплата труда инженерно-технических работников и служащих, расходы на содержание зданий и сооружений и другие административно-управленческие и общехозяйственные расходы). [c.327]

В процессе анализа прежде всего определяется выполнение генеральными подрядчиками и субподрядчиками плана по объему строительно-монтажных работ в сметной стоимости по строительству в целом и по отдельным объектам. При этом особое внимание обращают на объекты, сроки ввода в действие к-рых установлены правительством, а также на объекты, входящие в пусковые комплексы, т. е. обеспечивающие ввод в действие промышленных мощностей, зданий и сооружений жилищного и культурно-бытового назначения. Далее выясняется выполнение производственного графика по всем др. объектам, подлежащим вводу в действие в последующие периоды. При изучении выполнения производственной программы организацией застройщика основное внимание уделяется выполнению плана ввода в действие законченных объектов строительства, целесообразности направления средств на те или иные объекты и обеспеченности их необходимой проектно-сметной документацией. В связи с этим определяются затраты в незавершенное строительство и их удельный вес в общей сумме затрат на строящиеся объекты. По объектам, строительство к-рых прекращено, выясняются причины этого [c.58]

В рыночной экономике образование как отрасль и вуз как фирма, независимо от формы собственности и подчиненности, не могут существовать без оценки затрат. Анализ структуры затрат на образование находится в сфере постоянного внимания экономистов и политиков в развитых странах, так как основная часть учащихся получает и школьное и высшее образование в рамках государственного сектора, что влечет значительные расходы бюджета. Даже там, где взимается плата за обучение, она редко превышает 20% от общей суммы затрат. [c.91]

Анализ себестоимости по статьям затрат начинают с рассмотрения затрат на материалы, покупные полуфабрикаты и комплектующие изделия, топливо и энергию, отражаемых в соответствующих статьях калькуляций себестоимости. При этом затраты на материалы, топливо и энергию, используемые на обслуживание производства, отражаются в комплексных статьях калькуляций (удельный вес таких затрат в общей сумме затрат на материалы невелик). [c.121]

В связи с различием экономического содержания составных частей комплексных расходов неодинаков и вид зависимости их размера от объема производства, численности работников и других условий производства. Расходы, объединенные в статьи цеховых и общезаводских, могут считаться практически независимыми от изменений объема производства и численности персонала в определенных пределах. Расходы на содержание и эксплуатацию оборудования изменяются в большей степени, чем цеховые и общезаводские при наращивании (уменьшении) объемов производства. Связь между этими величинами прямая (т. е. изменения происходят в одном направлении), но не линейная и даже не функциональная, а статистическая, причем динамика расходов зависит от причин, обусловивших соответствующее изменение объема производства. Среди составляющих этой статьи расходов условно-переменными могут считаться расходы на износ малоценных и быстроизнашивающихся инструментов и приспособлений. Таким образом, удельный вес расходов на обслуживание производства и управление в общей сумме затрат на производство должен снижаться по мере увеличения объема производства. При банковском анализе отклонений фактических размеров указанных групп расходов одного экономического содержания и назначения от планового уровня следует использовать различные понижающие коэффициенты (при учете изменений объема производства и других показателей, характеризующих условия производства). [c.139]

Влияние расхода фонда заработной платы на себестоимость товарной продукции. Второй важнейшей составляющей затрат на производство товарной продукции является заработная плата. Детальный анализ факторов, определяющих сумму средств, направляемых на оплату труда в виде заработной платы, приведен в специальном разделе — анализ трудовых показателей. Здесь же рассматриваются взаимосвязи суммы средств на заработную плату с общей суммой затрат на производство и стоимостью товарного выпуска продукции. [c.220]

Анализ общей суммы затрат на эксплуатацию начинается с сопоставления отчетных данных с плановыми. Разница между отчетной суммой затрат и плановым ее значением определяет величину абсолютного отклонения. Судить по величине абсолютного отклонения о размерах экономии или перерасхода денежных средств можно не всегда, так как отчетные данные могут быть не сопоставимы с плановыми по следующим причинам изменение среднего расстояния перевозки грузов или поездки пассажиров отклонение отчетного среднесписочного количества автомо- [c.157]

Дополнительного внимания требуют затраты на автомобильные шины. Отчетные затраты по автомобильным шинам могут быть больше или меньше плановых за счет перепробега или не-допробега шин против установленных норм, степени обеспеченности ими или вследствие изменения структуры автомобильного парка. Влияние этих факторов выясняется по данным учета на АТП. Анализ сметы затрат не учитывает эффективности использования подвижного состава за исследуемый период. Эффективность использования подвижного состава найдет отражение в себестоимости перевозок. В себестоимости найдут отражение и все факторы, выявленные при анализе общей суммы затрат. [c.166]

Изменение фактической величины затрат на заработную плату против плана вызывается влиянием нескольких одновременно действующих факторов, а именно изменением объема и структуры выпуска товарной продукции, уровня заработной нл ггы, трудоемкости продукции и производительности труда i [к тив плановых показателей. Направление и величина влиянии каждого из них при анализе определяются по следующей методике. Сначала выявляется разница между общей суммой затрат но заработной плате производственных рабочих, рас (.читанной по плановым нормам на фактический объем выпуска прсдукции, и общей суммой заработной платы, установленной по плановым нормам на планируемый объем производства. В нашем примере эта разница (экономия) равна 22 тыс. руб. (326—348). Экономия затрат по заработной плате получена в результате одновременного влияния следующих факторов изменения объема и изменения структуры выпуска товарной продукции, а также уровня затрат на единицу продукции в отчетном периоде. На основании имеющихся для анализа данных установим влияние каждого фактора на изменение общего уровня затрат на заработную плату [c.174]

В качестве примера можно привести результаты анализа перс-хода на выпуск новых станков модели ЯН55 взамен старых модели 2А55 на Одесском заводе радиально-сверлилышх станков им. В. И. Ленина. Было установлено, что общая сумма затрат при методе безостановочного перехода составила бы примерно 520 тыс. руб., параллельного — 988 тыс. руб. Увеличение суммы затрат в 1,9 раза объясняется тем, что при параллельном переходе резко уве- [c.197]

Подход с точки зрения эффективности. Рассмотрим данные табл.6.4 и 6.5 с точки зрения того, окупятся ли затраты на проведение более углубленного анализа. Так, затраты основных материалов и труда можно разложить на отклонения, вызванные фактором цен и фактором норм. Это целесообразно, так как удельный вес материалов составляет 37,6%, заработная плата - 23,9%. Аналитики Webb ompany решили не детализировать отклонения по другим затратам, так как, например, постоянные ОПР составляют только 12,8% (табл. 6.4) общей суммы затрат. [c.128]

Классификация затрат по экономическим элементам позволяет определять и анализировать структуру текущих издержек производства и обращения. В зависимости от удельного веса того или иного элемента в общей сумме затрат конкретные производства относят к материалоем-ким (с высоким удельным весом материальных затрат в себестоимости), трудоемким (высока доля затрат на оплату труда), фондоемким (преобладает амортизация основных средств). Кроме того, анализ структуры себестоимости позволяет определить имеющиеся у предприятия резервы по ее снижению. [c.23]