Нормативная условно-чистая себестоимость представляет собой выражение в денежной форме расходов подрядной организации по основной заработной плате, отчислениям на социальное страхование, затраты на эксплуатацию машин и механизмов, часть накладных расходов. [c.222]

Нормативно-условно чистая себестоимость 222 [c.376]

Отклонения между нормативной (плановой) и фактической себестоимостью выпущенной из производства готовой продукции, как отмечалось ранее (см. с. 284), списываются сразу в дебет счета 90 Продажи с кредита счета 40 Выпуск продукции (работ, услуг) , если последний применяет организация. В дебет счета 90 Продажи может относиться также сумма общехозяйственных расходов как условно постоянные расходы при использовании метода сокращенной себестоимости. В дебет указанного счета списывается и плановая (нормативная) себестоимость проданной готовой продукции с кредита счета 43 Готовая продукция . [c.292]

Чтобы исчислить себестоимость единицы каждого вида продукции, необходимо предварительно составить калькуляцию этих видов продукций. Калькуляция — порядок последовательного включения затрат на производство продукции (работ, услуг) и способы определения себестоимости отдельных видов продукции. Основным показателем калькуляции являются ее объекты. В качестве объекта калькулирования, т.е. определения себестоимости единицы продукции, могут выступать 1 пара обуви, 100 м ткани, 1 т условного угля, 1 т нефти, 1 м3 газа, станок, трактор, автомобиль, 1 кг мяса и т.д. В настоящее время на промышленных предприятиях используется нормативная себестоимость, которая определяется по следующей методике. [c.185]

Расчет ведется на базе нормативных калькуляций, которые включают затраты на данную операцию и на все предыдущие. Нормативная себестоимость технологических потерь определяется произведением количества потерь по данной операции на нормативную себестоимость заготовки, детали, узла или изделия. Схему расчета рассмотрим на примере определения себестоимости технологических потерь при сборке электровакуумных приборов (табл. 23). Порядок вычислений следующий (цифры условные) 5 [c.171]

Условные отклонения могут быть отрицательными и положительными и представляют собой результат различий в методике составления плановой и нормативной калькуляции. По методическим соображениям ряд планируемых затрат не включается в калькуляцию нормативной себестоимости планируемые потери от брака, операции по оформлению продукции в экспортном исполнении, операции частичного выполнения и др. Все эти отклонения учитываются полностью и по окончании месяца анализируются путем сопоставления с плановыми величинами. Такой анализ позволяет выявить действительную величину отрицательных или положительных отклонений. [c.265]

В нормальных условиях производства серийно-групповой заказ должен обрабатываться как единое целое, иначе позаказный метод калькулирования перерождается в поиздельный или иной метод. При выпуске и сдаче отдельных единиц такого заказа по мере завершения их производства встает задача определения себестоимости заказа по частям. Действительная фактическая себестоимость может быть выявлена только после окончания производства по всему заказу. Себестоимость калькуляционных единиц, представляющих собой частичный выпуск продукции по заказу, определяется условно — по плановой или нормативной себестоимости, а также по фактической себестоимости аналогов, выпущенных ранее. Можно провести инвентаризацию затрат по заказу, выявить его остаточную себестоимость и таким образом получить фактическую себестоимость частичного выпуска. [c.241]

Резкие колебания в отклонениях фактической себестоимости по отдельным статьям затрат против плановой и нормативной себестоимости показывают степень дефектности и условности первой из них поскольку плановая себестоимость является производной от сметной стоимости, она не отражает производственные условия данного объекта строительства. [c.133]

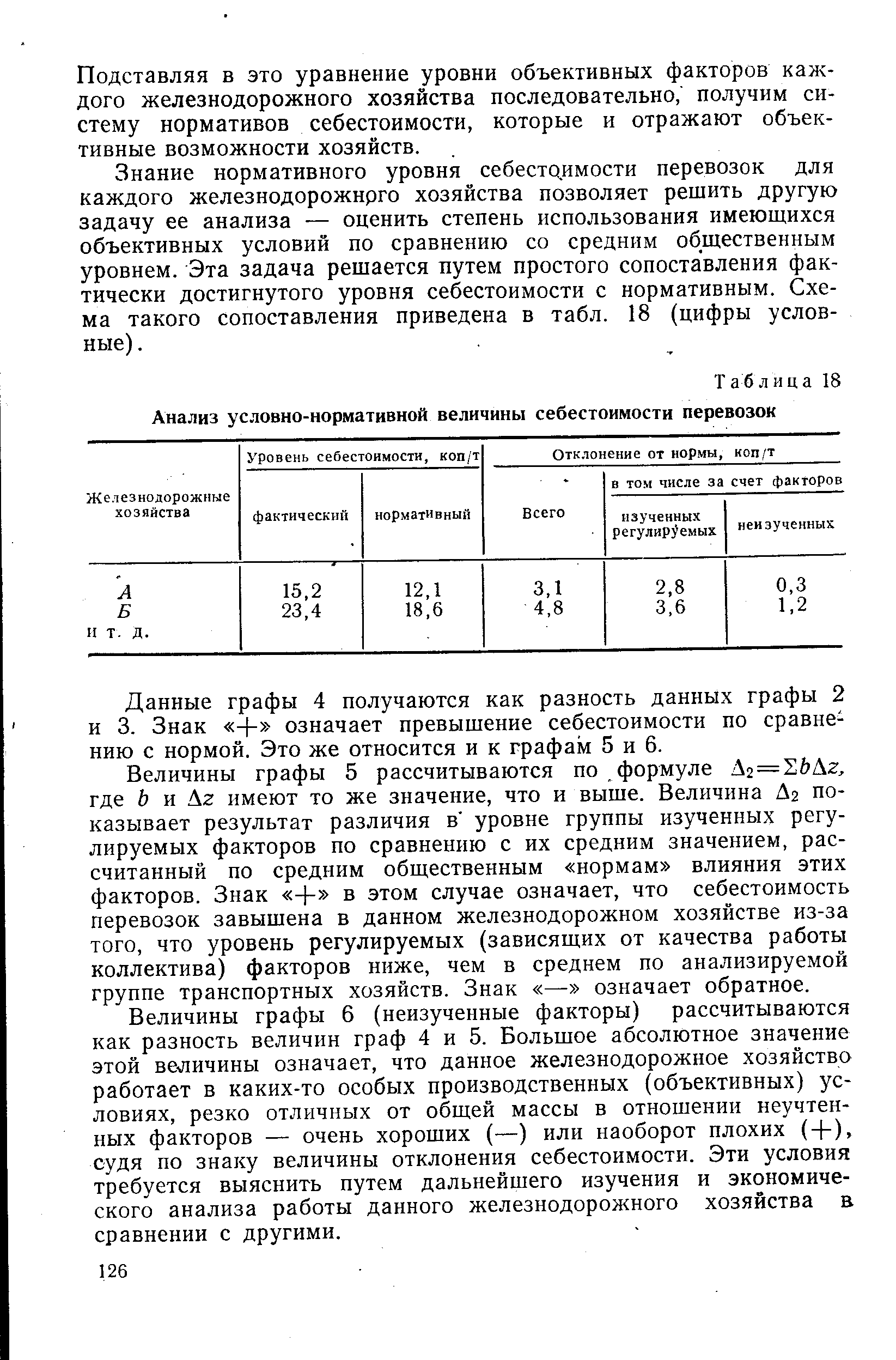

| Таблица 18 Анализ условно-нормативной величины себестоимости перевозок |  |

Остаток готовой продукции может показываться по фактической производственной себестоимости (включая общехозяйственные расходы), по сокращенной себестоимости (не включая общехозяйственные расходы), по плановой (нормативной) себестоимости. Остаток готовой продукции отражается по сокращенной себестоимости, если учетной политикой принято списание условно-постоянных общехозяйственных расходов со счета 26 Общехозяйственные расходы на счет 46 Реализация продукции (работ, услуг) . Готовая продукция отражается по нормативной (плановой) себестоимости при использовании для учета затрат на производство счета 37 Выпуск готовой продукции (работ, услуг) . [c.751]

В качестве примера рассмотрим следующую производственную ситуацию. Планом на отчетный год выпуск химического продукта — капролактама предусмотрен в количестве 1000 т, себестоимость его до внедрения нового мероприятия 1210 руб., после— 1150 руб., фактическая себестоимость 1145 руб. Удельные капитальные вложения составили до внедрения предприятия 120 руб. и после— 114 руб., нормативный коэффициент экономической эффективности капитальных вложений в данную отрасль 0,15. По имеющимся условным расчетным данным установим эффективность мероприятий по новой технике, которая составит [c.129]

Для расчета экономической эффективности от внедрения СПУ необходимы следующие исходные данные сметная стоимость объектов нормативные и фактические сроки выполнения работ по объектам условно-постоянные расходы в составе, себестоимости строительно-монтажных работ по нормативным и фактическим данным расходы на внедрение СПУ. [c.105]

Расчетные — это показатели, которые самостоятельно разрабатывают строительно-монтажные организации. К ним относятся объем нормативной условно чистой продукции объем незавершенного производства общая численность работников по категориям выработка на одного работника по сметной стоимости строительно-монтажных работ поквартальный фонд заработной платы средняя заработная плата работников уровень механизации основных видов работ объем и себестоимость продукции подсобных производств. [c.91]

В строительстве различают сметную (нормативную), плановую, нормативную условно-чистую и фактическую себестоимость. [c.221]

Положение о применении этой системы с 1 января 1996 г. было закреплено в нормативных актах по вопросам составления бухгалтерской отчетности, где предусматривается при составлении Отчета о прибылях и убытках выделять отдельными строками сокращенную (производственную) себестоимость, управленческие расходы (учитываемые на сч. 26 Общехозяйственные расходы ) и коммерческие расходы (отражаемые на одноименном сч. 43). Таким образом, была сделана попытка обособления в учете и представления в отчетности части переменных затрат по первой строке и постоянных расходов — по строкам Коммерческие расходы и Управленческие расходы . Однако, на наш взгляд, такое разграничение является условным, поскольку в производственную себестоимость продукции включаются общепроизводственные расходы, которые не являются однозначно переменными. Действительно, к числу таких с некоторой долей условности можно отнести расходы на содержание и эксплуатацию оборудования, чего нельзя сказать о расходах, связанных с содержанием аппарата управления производственными подразделениями, амортизацией и содержанием зданий, сооружений, производственного инвентаря и нематериальных активов, подготовкой кадров и др. Кроме того, исследование практической деятельности предприятий позволяет говорить о том, что к постоянным расходам нельзя отнести и часть коммерческих расходов (на тару и упаковку изделий на складах готовой продукции, по погрузке продукции в вагоны, суда, автомобили и другие транспортные средства, оплате транспортных услуг и др.). [c.501]

Нормативная величина расходов на 1 ч работы одной из групп оборудования принимается условно за единицу. По отношению к ней определяются коэффициенты приведения по остальным группам оборудования. Затем рассчитывают общее количество приведенных машино-часов путем суммирования результатов от умножения коэффициентов приведения по группам оборудования на количество машино-часов работы соответствующей группы. Общая величина расходов на содержание и эксплуатацию оборудования делится на общее количество приведенных машино-часов и получается плановая себестоимость одного приведенного машино-часа. [c.72]

Нормативные калькуляции в машиностроении составляются по принципу от частного к общему, т.е. вначале составляется калькуляция на деталь, затем на узел, машинокомплект, изделие. Такой принцип составления калькуляции позволяет точнее исчислять себестоимость продукции, определять изменения норм и отклонения от норм он позволяет объективнее определить величину незавершенного производства и сумму обнаруженного брака. Калькуляционными единицами могут быть натуральные показатели, условно-натуральные, стоимостные и др. [c.298]

В том случае, если невозможно в настоящее время изменить в целом систему уже действующих нормативных актов по бухгалтерскому учету, то предлагается в рамках второго подхода следующее видение документа по себестоимости. В нормативном акте по себестоимости сознательно смешиваются положения, которые должны, с нашей точки зрения, найти отражение в разного уровня нормативных актах Минфина РФ. Поэтому приводимое ниже название весьма условно, оно сохраняет традиции бухгалтерского законодательства, действующей теории и практики. [c.661]

Следует учесть, что определенные денежные доходы и фонды образуются на предприятии уже на стадии создания и распределения СОП и ВВП (условно применительно к предприятию). Так, часть выручки от реализации продукции должна быть направлена на возмещение материальных затрат и оплату труда. Но уже за счет полученной выручки у предприятия аккумулируются денежные средства (фонды) в виде амортизационных отчислений по основным средствам, МБП и нематериальным активам. В принципе, они предназначены для приобретения нового соответствующего имущества, но до его приобретения они находятся в обороте предприятия. Кроме того, за счет полученной выручки от реализации продукции образуются другие денежные фонды — резервы предстоящих расходов и платежей, состав которых регламентируется соответствующим нормативным документом в области бухгалтерского учета и учетной политики предприятия. У предприятий может образовываться также и ремонтный фонд, предназначенный для равномерного выполнения затрат на особо сложные виды ремонта основных производственных фондов в себестоимости продукции. Величина перечисленных выше денежных фондов включается в состав себестоимости продукции, а формирование их идет в процессе распределения выручки от реализации продукции. [c.302]

Если величина первых шести элементов технологической себестоимости зависит в основном только от величины главного параметра — Dy (влияние на затраты по текущему ремонту такого фактора, как густота ряда, по имеющимся отчетным и нормативным данным не было возможности выявить, хотя он и оказывает определенное влияние на эти затраты), то величина амортизационных отчислений по станку, являясь функцией условной цены (см. формулу (10), зависит от главного параметра и годового выпуска. [c.58]

К незавершенному производству относится продукция, не прошедшая всех стадий производственного процесса, а также изделия неукомплектованные, не прошедшие испытаний и технической приемки. Объем незавершенного производства определяют следующими методами фактическим взвешиванием, штучным учетом,-объемным измерением, условным пересчетом, по данным партионного учета. Остатки незавершенного производства на конец отчетного периода в массовом и серийном производстве можно оценивать в балансе по нормативной или плановой производственной себестоимости (полной или неполной в зависимости от порядка списания общехозяйственных расходов), по прямым статьям расходов, а также по стоимости сырья, материалов и полуфабрикатов. При единичном производстве незавершенное производство отражается в балансе по фактическим производственным затратам. [c.189]

Причиной такого явления оказывается условность установленного в методике нормативного коэффициента эффективности капитальных вложений ( = 0,12). Без изменения себестоимости и капитальных вложений выбор варианта будет различным в зависимости от принятой величины Ел. Это предположение иллюстрируется данными, приведенными ниже. [c.171]

При составлении нормативных калькуляций важно нормировать расходы, включаемые в себестоимость отдельных видов продукции косвенным путем. Для этого рассчитывают сметные ставки на единицу продукции, установленные первоначально к какой-либо базе, связанной с объемом производства прямой зависимостью. Например, текущие нормы расходов на содержание и эксплуатацию оборудования устанавливают первоначально на 1 машино-ч работы конкретного оборудования, а затем с помощью коэффициентов переводят в условные однородные коэффициенто-машино-часы, количество которых ежемесячно рассчитывают по отдельным продуктам (полупродуктам) в пределах каждого цеха. С помощью ЭВМ можно ежемесячно рассчитывать или корректировать ежемесячные и квартальные сметы затрат на содержание и эксплуатацию оборудования, общепроизводственных и общехозяйственных расходов. [c.38]

Для значительной части номенклатуры видов химических сырья и материалов стандартами установлены условно-натуральные и условные единицы измерения, применение которых облегчает определение влияния стоимостных факторов на коэф-. фициенты обеспеченности и экономичности. Для расчета такого влияния сначала сопоставляют договорные и планово-нормативные цены, что является задачей разового счета. Однако оно необязательно в тех случаях, когда при заключении договоров о поставках были использованы те же спецификации потребности или номенклатуры производственной программы, что и при обосновании планов по себестоимости продукции. [c.177]

Во-первых, приведенное авторами сопоставление фактических -затрат с нормативными не есть соизмерение расходов с доходами. Во-вторых, каким же образом расходная часть участка (стоимость всех требуемых для строительства материальных ресурсов) одновременно может считаться и его доходом. Здесь, скорее всего, речь должна идти о соизмерении фактических затрат с плановыми (о чем более подробно будет сказано ниже), а полученная при этом разница станет критерием эффективности работы участка. При положительных итогах работы указанную разницу можно признать в качестве прибыли (дохода), но последний, как уже отмечалось, носит условный характер, ибо конкретного денежного выражения не имеет. Однако это не исключает возможности использования стоимостных категорий для организации хозрасчета участка, в результате деятельности которого создается часть стоимости товарной строительной продукции и при ее реализации трест (объединение) возмещает все затраты, в том числе и затраты участка на строительство объекта 55. Следовательно, результаты работ участка влияют не только на создание стоимости строительной продукции, но и на формирование части прибыли треста и объединения. И в данном случае важную роль играет снижение участковой себестоимости работ, имеющее существенное значение для роста уровня рентабельности как участка, так и строительного треста (объединения) в целом. [c.175]

В зависимости от стадии ценообразования различают оптовые цены предприятий, оптовые цены промышленности и розничные цены. Эта классификация отражает реальный процесс движения продукции от производства к потребителю. По оптовым ценам предприятий производятся расчеты с предприятиями — производителями продукции. Эти цены состоят из себестоимости и нормативной прибыли. Оптовые цены промышленности включают, помимо себестоимости и прибыли, наценки снабженческо-сбытовых организаций и налог с оборота. Розничными называются цены, по которым товары народного потребления и некоторые средства производства реализуются в розничной торговле. Они отличаются от оптовых цен промышленности на размер торговых скидок (наценок). Количественная взаимосвязь цен условно показана на примере, представленном в табл. 15. [c.189]

По этим же формулам с соответствующей заменой фактического количества продукции и фактических значений удельных показателей на плановые определяется напряженность плановых заданий по сравнению с нормативным уровнем. Экономический смысл расчетов по указанным формулам заключается в том, что формируется однозначная количественная оценка достижений коллектива за отчетный период или напряженность плановых заданий по сравнению с возможным уровнем при современной технике и организации производства, учтенных в прогрессивных, укрупненных, отраслевых нормативах. По своему содержанию числитель и знаменатель дроби могут представлять собой себестоимость сравнимой совокупности продукции или сумму приведенных затрат. Разница в том, что в первом случае на величину себестоимости продукции не оказывают искажающего влияния условные методы распределения накладных расходов, резко изменяющие себестоимость одноименных видов продукции на разных заводах при разной номенклатуре продукции и структуре производства, а во втором случае в сумме приведенных затрат отсутствует повторный счет в виде амортизационных отчислений и стоимости фондов, скорректированных на нормативный коэффициент эффективности капитальных вложений. - [c.191]

Методы решения такого рода проблем можно разбить на две группы методы анализа затрат и методы нормативного определения затрат. В первом случае представленные предприятиями калькуляции себестоимости подвергаются более или менее тщательному анализу (в особо важных случаях такой анализ проводится в форме государственной экспертизы), во втором решение находится на основе сопоставления индивидуальных затрат с нормативными. Такое деление, конечно, носит несколько условный характер, но оно помогает понять различия в подходах к оценке индивидуальных затрат при установлении цен. [c.13]

По кредиту счета "Гужевой транспорт" учитывается выход основной и побочной продукции в течение года по плановой себестоимости. Основной продукцией являются коне-дни, т.е. рабочие дни всех видов рабочего скота и приплода (производится условное приравнивание к 1 коне-дню рабочего дня верблюда, вола, осла и др.), используемых на работах в растениеводстве, животноводстве и т.д. (дебет счета 20 "Основное производство"), на общехозяйственных работах (дебет счета 26 "Общехозяйственные расходы"), пг л реализации продукции или при работах на сторону (дебет счета 46 "Реализация продукции, (работ, услуг)") и т.д. К побочной продукции относится приплод, который приходуется исходя из стоимости 60 (для приплода рабочих лошадей, ослов, мулов, оленей) или 120 кормо-дней (для приплода верблюдов) содержания взрослых животных, и навоз, оцениваемый по нормативной себестоимости (дебет счета 10 "Материалы"). К другим видам побочной продукции можно отнести конский волос, шерсть, линьку, молоко, приходуемые по ценам возможной реализации. [c.75]

Метод АСУ-ТЭП. Название метода условное и отражает организацию плановых расчетов в составе подсистемы технико-экономического планирования автоматизированной системы управления предприятием (объединением). Состав задач и организационные вопросы проектирования системы регламентируются Общеотраслевыми руководящими методическими материалами (ОРММ) по созданию АСУП. В разработке и внедрении подсистемы АСУ-ТЭП проделана большая работа НИИ, проектными организациями, объединениями. В управлении объединениями автоматизирован ряд задач по расчету фонда заработной платы, нормативной себестоимости, оценке объемов незавершенного производства машиностроительных производств оптимизации [c.17]

Основание для записей ведомость № 16 (данные в натуральных или в условно-натуральных измерителях по наименованиям или группам однородной продукции) машинограмма-ведомость отгрузки и отпуска в порядке реализации продукции, работ, услуг по прямым договорам, через биржи, аукционы в разрезе покупателей и по ассортименту машинограмма-ведомость Расчет плановой (нормативной) себестоимости или стоимости по ценам реализации отпущенной продукции (по каждому наименованию или группам однородной продукции) налоговые декларации (НДС, акцизы) типовой формы (инструкция ГНС РФ от 11.10.95 г. № 39) извещения покупателей об отказе от оплаты расчетно-платежных документов материалы претензий или исков покупателей и поставщиков ведомость (машинограмма) продукции, принятой на ответственное хранение книга учета покупок, книга учета реализации продукции типовой формы РТ-14 другие первичные и бухгалтерские документы. [c.307]

Расчеты эффективности и цен на новую технику в настоящее время производятся па основе так называемых лимитных цен. Последние рассчитываются как сумма нормативной себестоимости и нормативной прибыли. Нормативная себестоимость в свою очередь определяется на базе технических норм материальных и трудовых затрат. Нормы рассчитываются по отраслям — изготовителям новой техники и нередко закладываются с большим запасом прочности, чтобы предприятия уг- -ли з дальнейшем быстро увеличивать размеры хозрасчетного п( хода. Контролирующие органы далеко не всегда могут проперт ь прогрессивность нормативов в силу громадного объема информации и существования определенных условностей (особенно в ногономенклатурных производствах) при калькулировании затра . [c.83]

Расчетный (нормативный) уровень себестоимости добычи нефти должен отражать имеющиеся объективные возможности каждого конкретного НГДУ (фонд скважин, дебит скважин, обводненность и т. д.) и средний для данной группы Н ГДУ (района, отрасли) уровень использования скважин, оборудования, рабочей силы и т. д., зависящий в основном от деятельности коллектива" НГДУ. Чтобы рассчитать нормативный уровень себестоимости добычи нефти, необходимо определить регулируемость факторов, классифицировать включенные в модели факторы на условно-нерегулируемые и условно-регулируемые [12]. [c.32]

Важным вопросом сводного учета издержек производства является правильное распределение расходов между товарным вылускок я незавершенным производством. И на практике, и з экономической литературе нет однозначного решения данной проблвин. На нал взгляд, прямые расходы в незавершенном производстве должна определяться до нормативной или плановой себестоимости, исходя из расхода пихтовых материалов на I отливку или на I т годных отливок, а заработной платя -с учетом пооперационной готовности отливок или средней готовности I т литья. Расходы на содержание л эксплуатацию оборудования должны исчисляться до норме на I условную фактическую тонну, а давшее и общезаводские расходы - исходя иг установленного процента к сумме основной заработной платы и расходов на содержание и эксплуатацию оборудования или в размере фактически вложившегося дроцеята, если он аике планового. [c.141]

В нормативном учете в течение многих лет допускается неоправданное упрощенчество, выражающееся в укрупнении объектов учета затрат и калькулирования. На предприятиях, выпускающих многоассортиментную продукцию, затраты обобщаются по так называемым условным изделиям, в составе которых числится продукция с несопоставимыми технико-экономическими характеристиками. На некоторых заводах автотракторных деталей, подшипников, торгового машиностроения к условным изделиям относят продукцию, по которой размах вариации затрат на заработную плату достигает 670%, материалы — почти 400%. Не исключение предприятия, где аналитический учет ведется безотносительно к выпускаемым продуктам труда, в целом по счету Основное производство , в цеховом разрезе. Не случайно поэтому на предприятиях, применяющих, казалось бы, все элементы нормативного метода, сводный учет затрат на производство практически приводит к полной обезличке издержек. В результате нормативный учет трансформируется в менее трудоемкий, но порождающий потерю качества контроля и нивелирование должностной ответственности котловой способ бухгалтерского обобщения затрат на производство. Такое же положение складывается в нормировании и планировании расходов, когда под предлогом снижения трудоемкости и упрощения управления Злоупотребляют укрупнением единиц измерения объектов затрат вместо прямого нормирования применяют расчетное, базой которого, как правило, является уровень затрат, достигнутый в прошлом и принимаемый без объективного анализа. Иначе говоря, уже на начальной стадии формирования себестоимости предопределяется завышение нормативов затрат. В планировании нарушается хозрасчетный принцип заданий по себестоимости затраты сориентированы не на конкретные детали, узлы, машинокомплекты, а на условные объекты в стоимостных измерителях, например на 1000 руб. товарной продукции. Следствием котлового нормирования, планирования и учета затрат являются не только искажение себестоимости и формальное отношение производственных коллективов к ее снижению, но и то, что суммы отрицательных отклоне- [c.166]

Данные табл. 67 получены для нормальных среднезаводских условий эксплуатации кузнечно-прессового оборудования при двухсменной работе и, как было сказано, для цехов с серийным выпуском продукции. В основу расчета положены каталожные данные о стоимости машин, нормативы системы ППР, паспортные сведения о мощности установленных двигателей, расходе воздуха и габаритах машин, а себестоимость 1 квт-ч условно принята 1,8 коп., 1 мг воздуха — 0,3 коп. Полученные величины Смч (как и в табл. 58) не претендуют на то, чтобы считать их нормативными, но во всяком случае правильно ориентируют в [c.227]