Нормативные методы определения будущих потребностей 21 [c.477]

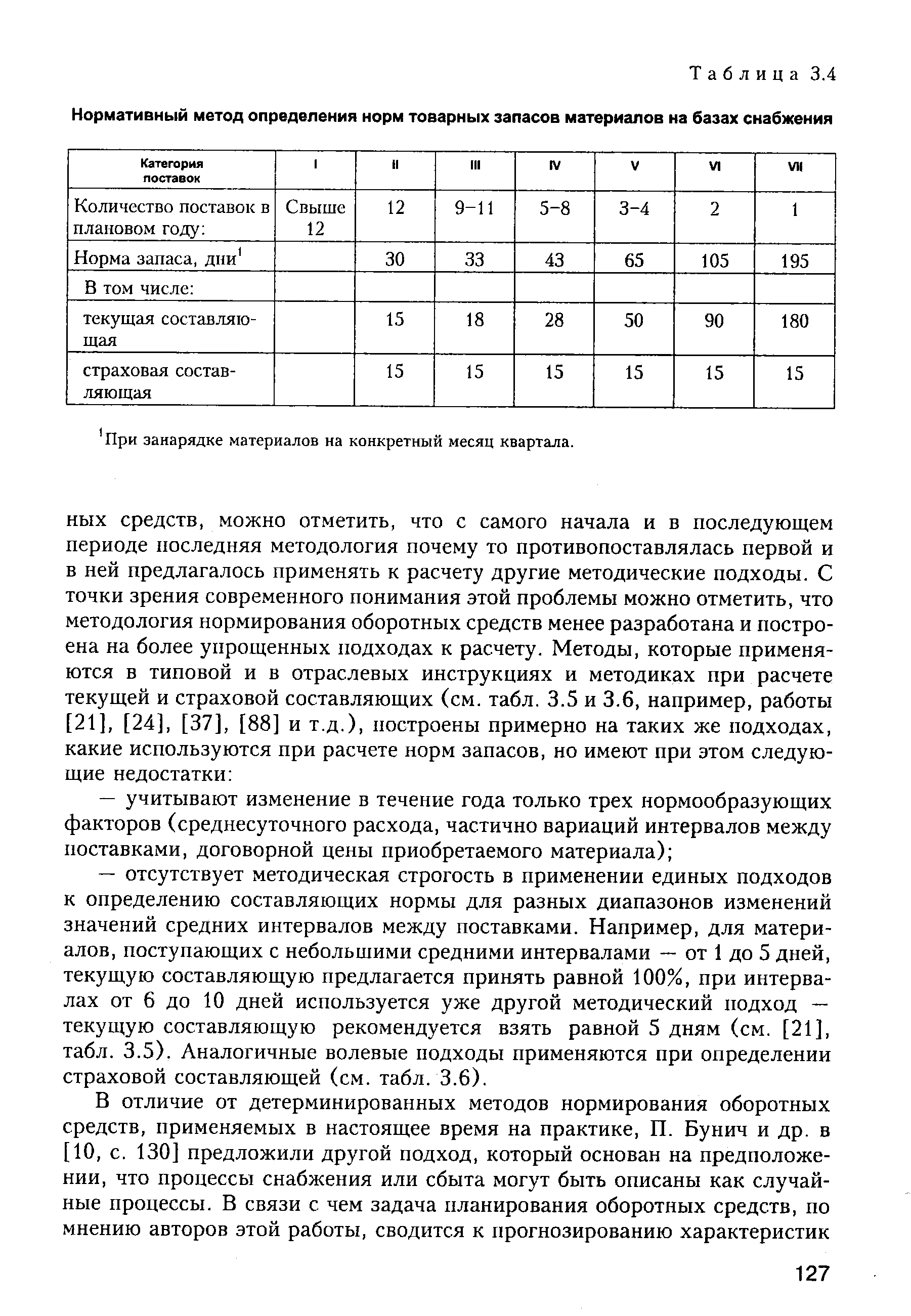

| Таблица 3.4 Нормативный метод определения норм товарных запасов материалов на базах снабжения |  |

Целью деловой игры является приобретение и за крепление практических навыков проведения работы по экономии материальных ресурсов, снижению норм их расхода и материалоемкости производства, а также по использованию нормативного метода определения потребностей в ресурсах с учетом организационно-технических мероприятий по экономии ресурсов при формировании планов производства. [c.180]

В последние годы ведется поиск новых методов расчета фонда зарплаты коллектива, которые бы обеспечивали тесную увязку его величины с общими итогами работы. Этому, в частности, отвечает внедрение долговременных, рассчитанных на пятилетку, нормативов заработной платы на рубль продукции. Формирование фонда заработной платы по нормативам ее затрат на рубль продукции предусмотрено, в частности, в постановлении ЦК КПСС и Совета Министров СССР от 12 июля 1979 г. В настоящее время нормативный метод определения фонда заработной платы применяется уже в большинстве отраслей промышленности. [c.147]

До 1926 г. применялся натуральный способ выражения облагаемого дохода — в десятинах пашни или посева, весьма усложняло построение налога и затрудняло проведение принципа по-доходности. Увеличение же числа привлекаемых к обложению источников доходов делало такой способ выражения облагаемого дохода просто невозможным. Необходимо было перейти к денежному выражению облагаемого дохода. Так как указанные выше обстоятельства не позволяли определять фактические доходы от каждого объекта обложения в каждом индивидуальном крестьянском хозяйстве, то был применен нормативный метод определения облагаемого дохода в денежном его выражении — по специально устанавливаемым нормам доходности единицы каждого объекта обложения (десятины нашли или посева, головы скота и т. д.). [c.199]

Нормативный метод определения потребности в оборудовании на 1 млн. руб. капитальных вложений предусматривает, как правило, расчет нормативов трех групп составляющих норматив строительно-монтажных работ (зданий, сооружений и т. д.), норматив основного технологического оборудования и норматив прочего оборудования. При изменении цен на одну из составляющих приходится пересчитывать все нормативы, так как изменение доли одной из составляющих (одного из нормативов) влечет за собой изменение долей двух других составляющих. [c.68]

Сущность нормативного метода определения чистой продукции состоит в том, что на каждый вид продукции, выпускаемой предприятием, наряду с оптовой ценой устанавливается также норматив чистой продукции. Перемножением выпуска каждого вида продукции в натуральном выражении (штуках, килограммах и т. д.) на норматив (установленный в тех же измерителях) и суммированием полученных результатов определяют объем нормативной чистой продукции в целом по предприятию. [c.71]

Достаточно непростым оказался вопрос перехода на нормативный метод определения размеров премий за основные результаты. В качестве нормативов был принят удельный размер премии за процент или за пункт прироста показателя премирования. Нормативы позволяют обеспечить прямую связь премий с достигнутыми результатами, противостоять уравнительному подходу к стимулированию труда, точнее отразить в премии трудовой вклад каждого работника в общие итоги. Вместе с тем применение нормативов премирования потребовало от специалистов по труду более высокого профессионализма. Прежних навыков и опыта оказалось недостаточно. [c.99]

В строительных организациях применяется также так называемый нормативный метод определения производительности труда, который заключается в том, что время, установленное для производства данного вида работ нормами, сопоставляется с фактически затраченным временем. Этот показатель отражает уровень выполнения норм рабочими. [c.279]

Для расчета потребности в товарах могут быть использованы различные методы (нормативный метод определения потребности в товарах, метод использования коэффициента эластичности, балансовый метод и др.). В каждом конкретном случае выбор методики диктуется условиями, в которых работает торговое предприятие, условиями про- [c.85]

Поэтому работа по созданию нормативной базы должна вестись на предприятии круглый год, а методы определения по- [c.234]

Метод прямого счета заключается в определении отдельных показателей на основе последовательных расчетов объема производства, затрат, эффективности по каждому объекту. Метод расчета по факторам основан на изучении факторов, влияющих на тот или иной показатель, и расчете изменения в результате этого итогового показателя. Нормативный метод основан на разработке и использовании нормативов, обеспечивающих взаимосвязь необходимых ресурсов или средств с конечными результатами. Например, для определения прироста фонда заработной платы установлен норматив, показывающий на сколько увеличивается фонд заработной платы при увеличении чистой продукции на 1%. Прирост фонда заработной платы определяют умножением норматива на прирост чистой продукции. [c.126]

На предприятиях, внедривших нормативный метод учета материальных затрат, при соответствии норм расхода сырья, материалов, топлива и энергии плановой себестоимости для более точного определения расчетной чистой продукции ее рекомендуется увеличить (уменьшить) на экономию (перерасход) материальных ресурсов, рассчитанную по нормативному учету документированных отклонений от норм расхода материальных ресурсов, и отклонений фактических амортизационных отчислений от предусмотренных по смете затрат на отчетный месяц. [c.57]

Буровые, нефтегазодобывающие, нефтеперерабатывающие и нефтехимические предприятия имеют свои пути и факторы экономии затрат, а также методы определения их экономии по факторам. Эти методы отражены в нормативных документах соответствующих отраслей. Для иллюстрации методики расчета снижения себестоимости продукции по факторам приведем пример для условий нефтегазодобычи. [c.171]

Что же касается полного эффекта от внедрения АСПР, то он, помимо сказанного, выражается также в значительном повышении точности и оперативности плановых расчетов, расширении сферы применения нормативных методов при определении потребности в материальных, трудовых и финансовых ресурсах, повышении качества разрабатываемых балансов и комплексности плановых решений. [c.217]

По нашему мнению, рассматриваемые методы определения эффективности не взаимоисключающ а дополняют друг друга. Сравнительная эффективность позволяет судить о преимуществах отдельных вариантов, решение же о целесообразности осуществления того или иного ПМ может быть принято только на основе расчета абсолютной эффективности и сопоставлении ее с эффективностью нормативной. [c.28]

Концепция приведенных затрат получила широкое признание и несмотря на возможность различного толкования содержания нормативного коэффициента Ен дальнейшее развитие методов определения экономической эффективности новой техники идет не по пути ее отрицания, а в направлении творческого применения для решения конкретных задач оптимизации технического развития отраслей и предприятия. [c.98]

Резервная численность. Нормативная величина резервного состава рабочих находится в зависимости от нормативных величин временных неявок на работу по таким причинам их возникновения, как выходные и праздничные дни, очередные, дополнительные и ученические отпуска неявки по болезням неявки, разрешенные законом, и неявки по беременности и родам. Нормативные величины неявок в связи с выходными и праздничными днями, отпуска очередные, дополнительные и ученические-определены законом и никаких других размеров иметь не могут. Метод определения неявок по остальным причинам установлен в нормативах численности. Однако в некоторых нормативных документах установлен свой, специфический метод определения нормативных величин временных неявок на работу по различным причинам их возникновения. [c.136]

Для определения норм управляемости применяются теоретический, исследовательский и аналитико-нормативный методы. В основе последних двух методов заложено использование элементов корреляционного анализа. Например, для определения количества заместителей и помощников Суп директора предприятия рекомендуется формула, разработанная в НИИ труда [c.293]

Объективный метод определения значимости отклонений может предоставить статистика. Например, если для прямых материальных затрат характерно нормальное распределение и величина нормативных затрат определяется математическим ожиданием (средним значением этого распределения), границы контроля можно установить статистически. Основываясь на предположении о нормальном распределении, можно ожидать, что приблизительно в 95% случаев выпуск продукции потребует прямых материальных затрат в пределах норматива 2а (а — среднеквадратичное отклонение от средней величины — СКО), а в 99% случаев — норматив За. Иными словами, в 95% случаев фактический расход прямых материалов окажется в границах 2 стандартных отклонения от величины норматива, а в 99% случаев отклонение расхода не превысит Зст. [c.637]

Нормативный метод учета предполагает предварительное определение нормативных затрат по операциям, процессам, объектам с выявлением в ходе производства отклонений от нормативных затрат. Фактические затраты определяются алгебраическим сложением затрат по нормам и отклонений от них. Пользуясь этим методом, бухгалтер имеет дело с нормативной себестоимостью и отклонениями от нее. [c.177]

На практике встречаются и другие недостатки в использовании нормативного метода учета. Чаще всего они состоят в неверном учете отклонений фактических затрат от норм отклонения выявляются расчетами за длительный период, не всегда документируются, ведется их укрупненный учет без определения причин и виновников, существенны суммы неучтенных отклонений от норм и т.д. [c.185]

Нормативный метод учета затрат предполагает предварительное определение затрат по операциям, процессам, объектам с выявлением в ходе производства отклонений фактических издержек от нормативных. Позволяет рассчитать нормативную себестоимость и отклонения от нее. [c.487]

Различие в подходах вызвано производственными условиями, наличием вычислительной и организационной техники и методологией систематизации норм и нормативов. В то время как оба подхода применимы при нормативном методе учета затрат на производство и калькулирования себестоимости продукции, а также определении результатов хозяйствования структурных подразделений. [c.321]

В нашей стране большое развитие получил нормативный метод экономического прогнозирования, заключающийся в том, что отдельные параметры прогнозируемого процесса задаются в виде некоторой нормы. Его достоинства общеизвестны, но наряду с ними он имеет определенные недостатки. Дело в том, что концентрация основных сил и ресурсов для достижения одной цели (хотя и очень важной) обычно приводит к некоторой односторонности в развитии отдельных отраслей экономики, к замедлению роста ряда производств, необходимых для поддержания оптимальных пропорций в народном хозяйстве. [c.100]

Нормативный метод применяется при определении степени эффективности использования рабочего времени бригадами, звеньями или отдельными рабочими по сравнению с нормами. При этом используется показатель выполнения установленных норм,%, [c.95]

МЕЖДУНАРОДНЫЙ СТАНДАРТ ФИНАНСОВОЙ ОТЧЕТНОСТИ 2 ЗАПАСЫ . Содержит следующие разделы цель, сфера применения определения оценка запасов себестоимость запасов (затраты на приобретение, затраты на переработку, прочие затраты, себестоимость запасов компании сферы услуг, методы определения себестоимости) формулы расчета себестоимости запасов (нормативный метод, разрешенный альтернативный метод) чистая реализационная стоимость признание в качестве расхода раскрытие информации дата вступления в силу. [c.256]

К методам определения себестоимости запасов относятся метод нормативных затрат и метод розничных цен. При методе нормативных затрат учитываются нормативные уровни использования материалов, сырья, труда, эффективности, мощности. При этом они проверяются и пересматриваются. Метод розничных цен используется в торговле, где необходимо оценивать запасы с большим числом меняющихся изделий. Себестоимость запаса определяется путем уменьшения общей стоимости проданного запаса на соответствующий процент валовой прибыли. При этом величина процента учитывает запас, цена которого была отпущена ниже первоначальной продажной цены. В торговле чаще используется среднее значение процента. [c.262]

Нормативный метод. Этот метод заключается в установлении определенных нормативов, лимитов, ограничений на осуществление каких-либо действий. Примером нормативного метода снижения риска неплатежа является установление предельного объема продукции, отгружаемой компанией в кредит. Данный норматив дифференцируется по конкретным потребителям в зависимости от уровня дебиторской задолженности. Для неаккуратных плательщиков могут быть установлены ограничения вплоть до запрета на продажу продукции в кредит. Нормативный метод применяется также при [c.361]

В вышеуказанных Основных положениях, в частности, описан нормативный метод учета затрат и калькулирования себестоимости продукции (работ, услуг). В п.89 Основных положений указывается Основой для исчисления фактической себестоимости выпускаемой продукции при нормативном методе учета служат калькуляции нормативной себестоимости (нормативные калькуляции), составленные на основании норм затрат, действующих на начало месяца. Эти калькуляции используются для определения фактической себестоимости продук- [c.109]

Определение потребности на основе нормативного метода включает в себя три последовательных этапа 1) установление круга потребителей продукции отрасли [c.123]

По определению и стандарт-костинг, и директ-костинг нацелены на решение в первую очередь задач управленческого планирования. Таким образом комплексный нормативный метод учета существует лишь как интегральная часть процесса бюджетирования (см. схему 13). Вне бюджетного процесса ведение комплексного нормативного учета теряет смысл и ведет только к излишним затратам для предприятия. При отсутствии системы планирования, например в небольших компаниях, разумно применять традиционный подход калькуляции себестоимости по фактическим затратам. [c.102]

Вышеприведенный пример наглядно иллюстрирует важность факторного анализа ОПР для целей оперативного управления и регулярного планирования (бюджетирования) деятельности предприятия. В свою очередь, возможность проведения факторного анализа ОПР зависит от информационной базы анализа, то есть от применяемого метода учета ОПР. Здесь нормативный метод учета ОПР имеет определенные преимущества по сравнению с фактическим методом учета и ограничения по сравнению с методом стандарт-костинга (комплексного нормативного метода). [c.161]

При позаказном методе калькулирования клеточкой аккумулирования затрат является отдельный заказ (партия, единица) готовой продукции, и, таким образом, себестоимость выпуска и конечный остаток НЭП рассчитываются непосредственно в разрезе отдельных заказов. Технология расчета себестоимости выпуска при позаказном учете очень проста по факту исполнения заказа все накопленные производственные затраты по данному заказу списываются со счета 20 в дебет счета 40 (при нормативных методах учета) или 43 (при ведении учета фактическим методом). Напротив, при применении попроцессных систем учета определение себестоимости выпуска производится путем ряда расчетно-аналитических процедур. [c.180]

И прогнозные, и плановые расчеты финансовых показателей базируются на использовании различных методов к числу наиболее важных из них относятся метод экстраполяции, нормативный, математического моделирования. Метод экстраполяции состоит в определении финансовых показателей на основе выявления их динамики в расчетах исходят из показателей отчетного периода, корректируя их на относительно устойчивый темп изменений. Нормативный метод основан на использовании установленных норм и нормативов. Метод математического моделирования заключается в построении финансовых моделей, имитирующих течение реальных экономических и социальных процессов. Для согласования направлений использования финансовых ресурсов с источниками их формирования, увязки всех разделов финансовых планов между собой применяется балансовый метод. [c.50]

Обычно различают два типа методов генерации решений поисковые и нормативные [6.1]. Поисковый метод - это определение возможных состояний системы в будущем. Нормативный метод - определение путей и сроков достижения возможных состояний системы, принимаемых в качестве цели. Процесс генерации нормативных решений, использующий методы комбинации различных операций, выбранные на основе субъективных предпочтений руководителя, можно подразделить на три последовательных этапа формирование когнитивной карты, создание базы знаний экспертной системы и генерация набора сценариев [6.2, 6.3]. При этом надо подчеркнуть, что в СППР могут быть включены не все три подсистемы, более того, каждая из этих подсистем может функционировать и самостоятельно. Рассмотрим эти этапы подробнее. [c.176]

Рассмотрены роль и значение экономических норм и нормативов в промышленности в деле перехода на полный хозрасчет и самофинансирование. На примере предприятий Минлеспрома, Минлегпрома, Минпромстройматериадов ГССР, Минхиммаша СССР дается критический обзор действующих положений нормативного метода определения фонда заработной платы, фондов экономического стимулирования, отчислений от прибыли в госбюджет и фонд министерства, платы за фонды и ресурсы и др. Выявляются положительные и отрицательные стороны в формировании и использовании экономических нормативов. Предлагаются конкретные пути устранения отдельных недостатков в их применении на практике.. [c.58]

Нормативный метод (блок Д5). Если предприятие имеет стабильную структуру производственной программы, стабильную систему закупок сырья, топлива, энергии, продаж готовой продукции, т.е. если структура выпуска продукции, структура поставок сырья, материалов, цен на них в течение года меняются незначительно, предприятие может использовать нормативный метод определения потребности в оборотных средствах, встроив его в метод прямого счета. Смысл состоит в том, что предприятие разрабатывает для себя нормативы запасов по каждому виду товарно-материальных ценностей в днях и определяет потребность в оборотных средствах путем умноже- [c.87]

Нормативный метод исчисления уровня производительности труда заключается в определении выполнения установленных норм в процентах, при этом выработка выражается отношением фактических затрат рабочего времени (трудоемкости) на выполнение строительно-монтажных работ, к нормативному времени, необходимому для выполнения этих работ. Следует отметить, что этот метод не может характеризовать изменение уровня производительности труда н быть таким обобщающим, как ценностный метод, так как для механизированных и ручных работ установлены различные нормы выработки, которые периодически с ростом механовооружепности труда пересматриваются. Этот метод также не дает возможности соизмерять разнородные работы. [c.149]

VIII. 17. Свод затрат составляется по методу прямого счета (нормативный метод) и имеет целью определение всех плановых затрат буровой организации по экономическим элементам и одновременно по комплексным статьям в калькуляционном разрезе. [c.87]

В трудах российских экономистов отмечаются и другие недостатки нормативного метода учета. Так, Н.Г. Иванова и П. А. Галузинский [21], исследуя практику применения нормативного метода учета на отечественных предприятиях обувной промышленности, отмечают следующее Плановые задания в обувной промышленности устанавливаются на укрупненный условный объект калькуляции — 100 пар обуви определенного артикула, что приводит к значительному усреднению величин. Увеличение в составе артикула числа трудоемких и материалоемких моделей по сравнению с запланированными вызывает перерасход средств, а увеличение числа менее материалоемких и трудоемких моделей — экономию средств. Поэтому результаты, выявленные путем сопоставления фактических данных с плановыми, не всегда отражают реальное положение дел перерасход по одним моделям может перекрываться экономией по другим моделям внутри одного артикула, что снижает заинтересованность коллектива в борьбе за безубыточность каждого изделия . В связи с этим вносится предложение вести учет расхода материалов по каждой модели отдельно, а не по артикулу в целом. [c.185]