В 1921 г. с объявлением новой экономической политики Декретом ВЦИК о мерах по упорядочению финансового хозяйства от 10 октября 1921 г. бюджет был восстановлен в своих правах. По мере стабилизации валюты и укрепления государственных финансов происходил постепенный переход сначала (с мая 1922 г.) к месячным бюджетным планам, затем (в 1923-1924 гг.) - к твердым квартальным планам и в 1924-1925 гг. - к твердому годовому отчету. С формированием Союза ССР было произведено разграничение компетенции Союза и союзных республик. После проведения денежной реформы 1922-1924 гг. бюджет приобретает значение твердого и реального финансового плана. [c.53]

В научной литературе бюджет характеризуется в качестве объективной экономической категории. Разумеется, это категория, но категория счетного хозяйства. Неслучайно в зарубежной и в отечественной литературе 30—70-х годов бюджет определялся как свод доходов и расходов государства. Состояние бюджета определяют налоги и займы, именно они есть субстанции воспроизводственных процессов, именно от них зависит объем доходов государства, концентрируемый в бюджете. Бюджет — это счетный план государства, позволяющий контролировать процесс зачисления средств в доходы казны и процесс использования бюджетных ресурсов согласно бюджетной росписи расходов. Такие бюджетные планы имеют все обособленные хозяйствующие единицы, внебюджетные фонды, корпорации, страховые фирмы, банки и даже семья. [c.51]

Само происхождение понятия бюджет не обусловлено объективной необходимостью исходя из законов воспроизводства, как, например, финансы или налоги. Тем более оно не предопределяет непосредственным образом полноту удовлетворения общественных потребностей. Бюджет имеет только опосредованное (через налоги и государственные займы) отношение к формированию воспроизводственных пропорций как субстанция, переносящая налоговые поступления, суммы займов и тому подобное в общенациональное пользование. Эти пропорции общенациональных финансовых ресурсов, учитываемых в бюджетном плане, формируют налоги, займы и другие источники средств, создаваемые в производстве. Понятие бюджет в переводе с английского означает мешок. Оно появилось в связи с тем, что при докладе главе государства министр финансов, подавая документ о своде доходов и расходов государства, открывал портфель. Эта процедура стала называться открытием бюджета. Без доходных источников нет и бюджета, тогда как потребности в самих этих источниках всегда существуют. Эти потребности удовлетворяются через налоги, а при их недостаточности — через займы. [c.52]

Действия в соответствии с бюджетным планом. Применение бюджета в качестве инструмента контроля предполагает, что менеджеры выполняют сформулированные планы и задачи, а их деятельность оценивается путем сравнения фактических показателей работы с запланированными в бюджете. Бюджет служит основой для поощрения или применения санкций и для коррекции планов и бюджетов будущих периодов. [c.461]

Таким образом, инвестиционный доход, строго говоря, является параметром лишь долгосрочного бюджета развития, когда в рамках одного бюджетного периода можно сопоставить произведенные затраты и полученный доход, то есть оценить величину эффекта от инвестиций. Притом, что инвестиционный доход по вводимым в строй объектам капитального строительства включается в краткосрочный бюджетный план, его величина не учитывается при сопоставлении финансовых результатов деятельности предприятия отчетного и предыдущего краткосрочных бюджетных периодов. Здесь в расчет принимаются только финансовые результаты по текущим операциям. Это вполне естественно, так как полученный результат от инвестиций обусловлен затратами, которые могли производиться на протяжении многих краткосрочных бюджетных периодов. [c.31]

Для эффективного бюджетного планирования важно не только содержание сводного бюджета, но и процедура его составления. Каждая бюджетная форма логически обусловлена последовательностью бюджетного процесса, который, в свою очередь, определяется приоритетностью основных макро- и микроэкономических факторов хозяйственной деятельности предприятия. Процедура составления сводного бюджета однотипна и для текущего, и для долгосрочного периодов. Исключение, как уже указывалось нами, составляет бюджетный план по долгосрочным инвестиционным программам график освоения средств и сроки ввода в строй объектов капитального строительства определяются долгосрочным бюджетом развития и из него включаются в краткосрочные бюджеты с корректировкой на текущую финансовую ситуацию на предприятии. [c.33]

Особое место в организационной структуре средних и крупных промышленных компаний занимает бухгалтерия. Если на небольших предприятиях бухгалтерия — это главный плановый орган, то по мере роста масштабов деятельности бухгалтерия становится основным информационным центром компании по плановым и фактическим показателям сводного бюджета. Это означает, что бухгалтерия непосредственно не занимается аналитической работой по составлению сводного бюджета, однако ведет учетную деятельность по сводным (агрегированным) показателям бюджетного плана и его исполнения. В этой связи, все плановые службы аппарата управления при разработке бюд- [c.92]

Поскольку система материального стимулирования органично встроена в бюджетный план предприятия, то и плановый размер совокупного премиального фонда при возможном перевыполнении бюджетного задания также заложен в проекте сводного бюджета. Здесь следует учитывать, что предприятие к началу бюджетного периода может подходить в различном состоянии с точки зрения финансовой стабильности, инвестиционных потребностей и т.д. Именно исходя из совокупности данных соображений, планируется часть дополнительной чистой прибыли, которая может быть пущена на премирование персонала при перевыполнении бюджетного задания. Следовательно, коэффициенты премирования каждый текущий бюджетный период могут варьироваться. Заметим при этом, что речь идет не о соотношении коэффициентов премирования различных подразделений, которое, как указывалось (см. принцип 7), определяется критерием равного вознаграждения за один дополнительный рубль прибыли, полученной предприятием в результате деятельности подразделения. Речь идет именно об абсолютных величинах коэффициентов премирования. Азбукой теории мотивации при этом, естественно, является то, что коэффициенты премирования доводятся до сведения работников предприятия до начала бюджетного периода. (То есть премиальный фонд не может назначаться произвольно после окончания бюджетного периода, исходя из прихоти руководителя предприятия. Работник с самого начала бюджетного периода должен знать, какое вознаграждение его ждет за дополнительные усилия на благо компании.) [c.494]

Смета операционных расходов. Под сметой операционных расходов понимаются те внутренние расходы деятельности центра управленческих затрат, которые контролирует его руководитель. Чаще всего это фонд оплаты труда подразделения (иногда руководитель имеет полномочия самостоятельно набирать по лимиту штатного расписания работников, исходя из вилок тарифной сетки, иногда эти полномочия расширяются до самостоятельного определения должностных окладов). Реже сюда включаются накладные расходы, если они передаются под ответственность руководителя подразделения (смета канцелярских, представительских, командировочных расходов и пр.). Совсем редко встречаются ситуации (в основном на крупных предприятиях), когда руководители крупных функциональных служб в пределах выделенных им сметных сумм получают полномочия по найму сторонних организаций для обеспечения выполнения целевого бюджетного задания (например, по найму консультационных, инжиниринговых, аудиторских и прочих фирм). В любом случае, все категории расходов, передаваемые в рамках бюджетного периода под ответственность руководителей служб, включаются в их смету, непревышение которой является условием премирования. Логика здесь достаточно проста расход сметы необходим для того, чтобы служба (центр управленческих затрат) приемлемо выполнила утвержденный ей целевой (качественный) бюджетный план. Если служба ухитрилась выполнить бюджетный план с меньшими, чем было запланировано, операционными издержками, она должна быть за это вознаграждена. [c.504]

Целевой (качественный) бюджетный план. Этот план утверждается перед началом бюджетного периода бюджетным комитетом предприятия (обычно его роль исполняет Правление ком- [c.504]

Таким образом, фактически целевой бюджетный план центра управленческих затрат состоит из перечня управленческих мероприятий под ответственность службы на данный бюджетный период плюс указание по каждому мероприятию на плановую степень его осуществления (разработка, разработка и частичное внедрение, разработка и полное внедрение и т.п.) [c.505]

Почему бюджетный план является центральным в системе финансовых планов [c.53]

Я не являюсь большим сторонником строгих бюджетных планов. Но каждый человек должен время от времени этим заниматься. Во-первых, чтобы выяснить, сколько он на самом деле тратит в месяц, и во-вторых, чтобы увидеть, на что расходуются деньги. До тех пор, пока Вы не достигли финансовой защиты, Вы должны обдумывать свой бюджет. [c.234]

Если Вы добросовестно проделаете это, Вы будете поражены. Далее Вы найдете образец для составления бюджетного плана. Перечислите прежде всего все доходы и расходы. [c.234]

Бюджетный план не ограничивается, естественно, голым перечислением. Планирование начинается только после того, как Вы определили все издержки. Здесь у Вас есть две возможности [c.234]

При составлении бюджетного плана особенно справедливо высказывание [c.237]

Вы знаете теперь, в каком капитале нуждаетесь для финансовой защиты. Вы также знаете, где его взять. Вы готовы, надеюсь, даже составлять бюджетный план до тех пор, пока не достигнете Вашей первой финансовой цели. [c.239]

Обсуждение среднесрочных финансовых (бюджетных) планов и долгосрочных [c.168]

Для составления Бюджета денежных средств анализируемого ОАО должны использоваться данные следующих бюджетных планов [c.59]

Какие бюджетные планы должны использоваться для составления Бюджета денежных средств [c.62]

В условиях инфляции, когда покупательная способность денежной единицы подвержена изменениям, намного снижается надежность бюджетных планов. Напротив, применение устойчивой денежной единицы со стабильной покупательной способностью повышает надежность и обоснованность принимаемых и исполняемых бюджетных планов. Это подчеркивает значение преодоления инфляции, перехода к устойчивой денежной единице. [c.41]

Бюджетный период., Несмотря на то что бюджеты текущих операций большинства компаний охватывают один год, бюджетный период должен устанавливаться не произвольно, а на основе того, какой период является наилучшим для компании при данных обстоятельствах. Наилучшим критерием для определения продолжительности бюджетного периода являются прогнозы сбыта. Так как прогнозы сбыта являются основой операционного бюджета, никакой бюджетный план не будет успешным, если он охватывает более длительный или более короткий промежуток времени, чем тот, для которого могут быть определены надежные цифры прогноза сбыта. Разумеется, и другие факторы, такие, как общие рыночные условия, наличие материалов и финансовые соображения, могут влиять на продолжительность бюджетного периода. [c.581]

Важнейшая особенность бюджета на 1923/24 г, состояла в том, что он не только исчислялся, но и исполнялся (вначале частично, а затем полностью) в твердой валюте — червонцах. Это делало бюджет более реальным и устойчивым. У хозяйственных органов отпало стремление как можно быстрее получить и израсходовать причитающиеся им кредиты, чтобы не понести потерь от обесценения совзнаков. Исполнение бюджета стало более планомерным. Бюджет являлся еще ориентировочным, так как недостаток средств требовал в целях максимальной экономии частого пересмотра ассигнований в течение года, особенно в связи с многочисленными заявками на сверхсметные ассигнования. Однако успех денежной реформы позволил с июля 1924 г. отказаться от исполнения бюджета посредством ежемесячных бюджетных планов квартальные бюджеты уже приобрели значение твердых бюджетных планов. [c.138]

В бюджетном плане на 1923/24 г. и его исполнении ярко проявились успехи борьбы за оздоровление государственного бюджета и всего денежного хозяйства, о чем свидетельствуют приведенные ниже данные.. [c.138]

Резкое снижение бюджетного дефицита, соответствие бюджетных планов конкретным условиям хозяйственной жизни, значительный шаг вперед в достижении реальности государственного бюджета свидетельствовали об успехах хозяйственного и культурного строительства. [c.139]

Нельзя изъять из хозяйственного оборота больше того, что не ущемило бы право корпоративной собственности, а также не нарушило бы пропорции воспроизводства. Эта закономерность была выведена еще 300 лет тому назад, но реальная отечественная законодательная практика на нее ориентируется недостаточно полно. Данное положение этого закона в лучшем случае декларируется при разработке очередного бюджетного плана. Нарушение зависимости между объемами созданной и распределенной денежной формы стоимости свидетельствует об инфляционных тенденциях и расширении границ инфляционных налогов. Об этой опасности предупреждал русский налоговед П. Гензель в 1924 г. Он писал При бумажно-денежной инфляции цены всегда [c.45]

Бюджетный план, который составляется для отдельных проектов вложения финансовых средств. Временной интервал планирования зависит от проекта. Бюджетируются замещение, приобретение, капитальное строительство зданий и оборудования. См. Бюджет капиталовложений. [c.457]

Предварительный финансовый контроль осуществляется до совершения финансовых операций и имеет большое значение для предупреждения нарушений. Он предусматривает оценку обоснованности финансовых программ и прогнозов в процессе составления, рассмотрения и утверждения бюджетных планов всех уровней, смет внебюджетных фондов — на основе оценки обоснованности распределения ВВП и других макроэкономических показателей развития экономики страны, на микроуровне — в процессе разработки финансовых планов и смет, кредитных и кассовых заявок, финансовых разделов бизнесс-планов, составления прогнозов балансов хозяйствующих структур. [c.61]

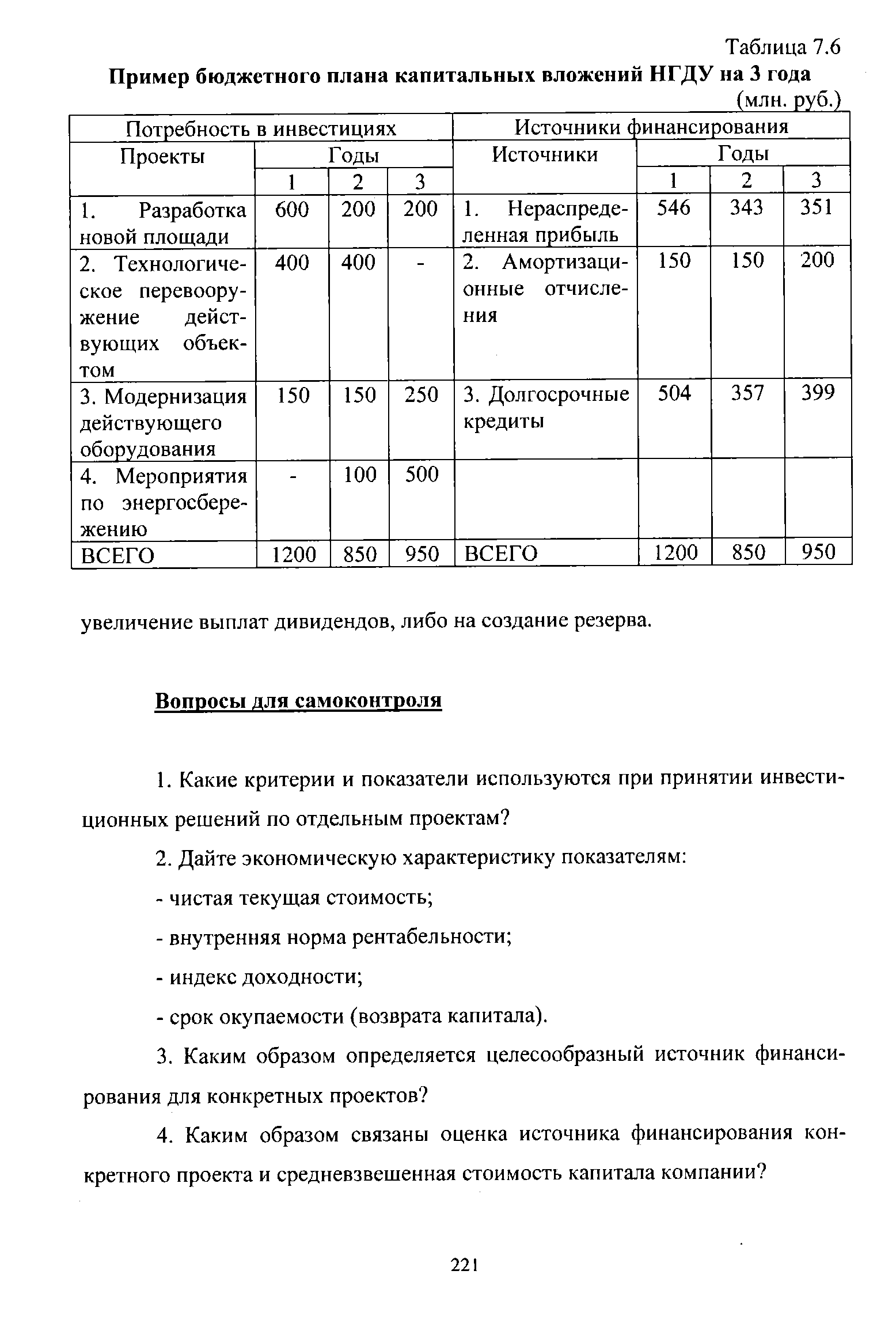

| Таблица 7.6 Пример бюджетного плана капитальных вложений НГДУ на 3 года |  |