Основная цель метода состоит либо в установлении целесообразного набора функций, который должен выполнять проектируемый объект, либо в обосновании необходимости выполнения функций действующего объекта (для повышения полезного эффекта на единицу совокупных затрат ресурсов) на протяжении его жизненного цикла. Выбор объектов, проектирование или совершенствование которых может дать высокие результаты и оптимальный при данных условиях экономический эффект, производится на основе технико-экономического анализа. Для этого используются экономические критерии в сочетании с экспертными оценками компетентных специалистов. Осуществляется стоимостная оценка функций выбранного объекта. Для получения максимального полезного эффекта проводится целенаправленный поиск новых, более эффективных организационных и технических решений, позволяющих выполнять функции объектов с минимальными затратами. После экспертизы новых альтернативных вариантов делается окончательный выбор решения по совершенствованию или проектированию нового объекта. Для организации работ по ФСА создаются координационный совет и рабочая группа. Высокая эффективность метода обеспечивается коллегиальным сотрудничеством инженеров, технологов, экономистов и других специалистов. [c.253]

На аналитическом этапе осуществляются формулировка, анализ и классификация функций, их декомпозиция, анализ функциональных взаимосвязей между функциональными подразделениями в аппарате управления, а также дается стоимостная оценка функций. Определяется степень значимости функций, степень и причины несоответствия между значимостью функций, уровнем [c.34]

Стоимостная оценка функций и нанесение их на диаграмму позволяют выявить распределение стоимостей по функциям и областям диаграммы и определить те направления, по которым следует вести работу для сведения к минимуму избыточных затрат, связанных с осуществлением конкретных функций управления. [c.40]

На аналитическом этапе формулируются, анализируются и классифицируются функции, их декомпозиция, функциональные взаимосвязи между функциональными подразделениями в аппарате управления, дается стоимостная оценка функций определяется степень значимости функций, причины несоответствия между значимостью функций, уровнем затрат и количеством их осуществления выявляются излишние, вредные, несвойственные и дублируемые функции. [c.78]

В 40-х гг. нынешнего столетия были заложены основы функционально-стоимостного анализа (ФСА), получившего в дальнейшем широкое развитие. ФСА представляет собой методический инструмент проектирования, построенный на принципах системности, функционального анализа и синтеза, стоимостной оценки функции, коллективного творчества. [c.21]

Стоимостная оценка функций управления, определяемая на информационном этапе, служит основой проведения анализа степени и причин несоответствия значимости (важности) функций затратам на их выполнение и уровню качества осуществления. Для этой цели можно использовать диаграммы специального вида (рис. 7.5). [c.244]

Стоимостная оценка функций [c.115]

Для облегчения процедуры оценки функций сложные изделия рекомендуется расчленять на достаточно простые функциональные зоны и узлы с целью сопоставления их со стандартными или известными изделиями и узлами, выполняющими аналогичные функции. Такое расчленение изделия способствует выявлению зон, в которых возникают излишние затраты. Стоимостная оценка функций анализируемого изделия завершается составлением функционально-стоимостной диаграммы, представляющей собой графическое распределение функций (по их значимости) и затрат на них. Посредством этой диаграммы производится сопоставление значимости функций в формировании потребительной стоимости объекта и уровня затрат на их реализацию. [c.118]

A. М. Марголин (1973, 1974) впервые дал подробный математический анализ динамической формулы стоимостной оценки месторождений в виде максимума интеграла разности между доходами и расходами, включая в них текущие и капитальные, как функцию времени, причем максимум ищется по производительности и кондициям. [c.62]

Аналитический этап. На данном этапе производится выделение и классификация функций объекта, выявление их взаимосвязи и соподчиненности, определение стоимости каждой из них. Стоимость функции равна затратам на создание её материального носителя. Например, стоимость функции генерирования энергии трактором определяется затратами на изготовление и монтаж его двигателя. Параллельно должна устанавливаться стоимостная оценка каждой функции в обеспечении суммарного эффекта потребления изделия. В данном пункте существует пока непреодоленная принципиальная трудность. Она заключена в отсутствии надежного теоретического основания для распределения полезности товара между отдельными функциями. Полезность, например, пропашного трактора — это общий объем пахоты за весь его жизненный цикл в га. Спрашивается, как разделить её между главными и второстепенными функциями его агрегатов двигателем, трансмиссией, ходовой частью, рамой, системой управления и т.д. Можно прибегнуть к проекции стоимости каждой функции на полезный эффект. Тогда доля функции в полезном эффекте будет равна её доли в стоимости изделия, которую рассчитать довольно легко. В этом есть вроде бы некоторый резон. Если изделие востребовано потребителем, то все затраты на его создание пропорциональны полезности этих затрат. Потребитель именно так распределяет свой бюджет, добиваясь равной предельной полезности на каждый затраченный рубль. Можно было бы признать эту логику, если бы не одно важное обстоятельство. ФСА как раз и предпринимается для того, чтобы выявить в составе функций узлов и деталей анализируемой конструкции излишние и бесполезные. Если же приписать им долю полезного эффекта, про- [c.134]

Результаты расчета комплексного показателя качества и стоимостной оценки служат исходной информацией при выборе наилучшего варианта решения по каждой функции и изделию в целом. [c.92]

Необходимость функционально-стоимостной оценки решений по каждой функции возникает на ряде этапов ФСА (аналитическом, творческом и исследовательском). [c.92]

Подходы к проведению инвентаризации в нашей стране и за рубежом различны. В России главный бухгалтер, хотя на него и не могут быть возложены обязанности, связанные с материальной ответственностью за денежные и материальные ценности (согласно Положению о главных бухгалтерах [27]), должен тщательно контролировать и активно участвовать в проведении инвентаризаций, в подготовке мероприятий по предупреждению недостач и хищений. Проверка наличия ценностей производится не только по стоимости, но и по количеству (количество должно соответствовать пообъектно, не допускается замена одних номенклатурных номеров другими). В западном учете инвентаризация не относится к функции бухгалтерии, ее проводит прочий технический персонал, бухгалтер сверяет только стоимостную оценку ценностей. [c.90]

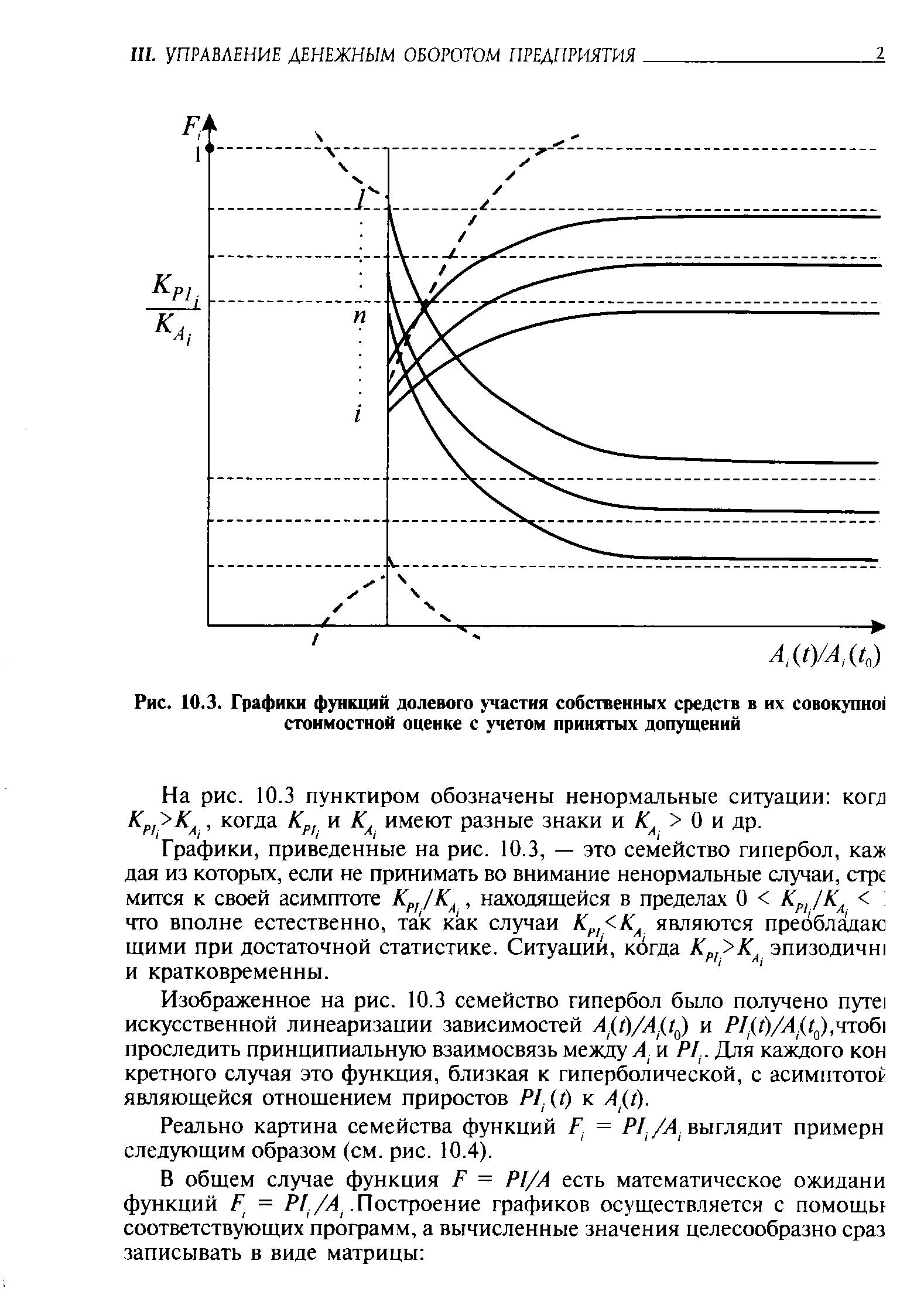

| Рис. 10.3. Графики функций долевого участия собственных средств в их совокупно) стоимостной оценке с учетом принятых допущений |  |

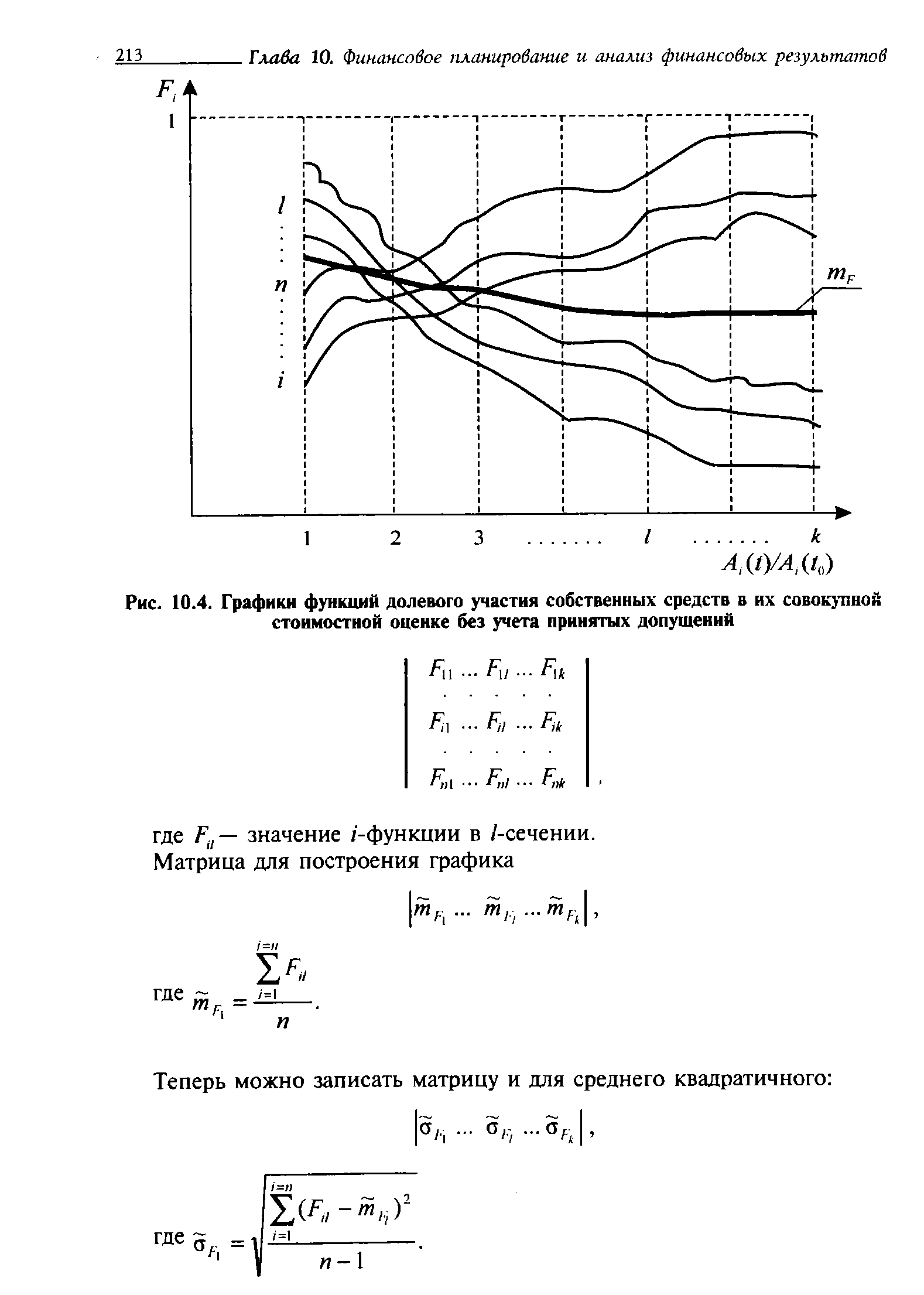

| Рис. 10.4. Графики функций долевого участия собственных средств в их совокупней стоимостной оценке без учета принятых допущений |  |

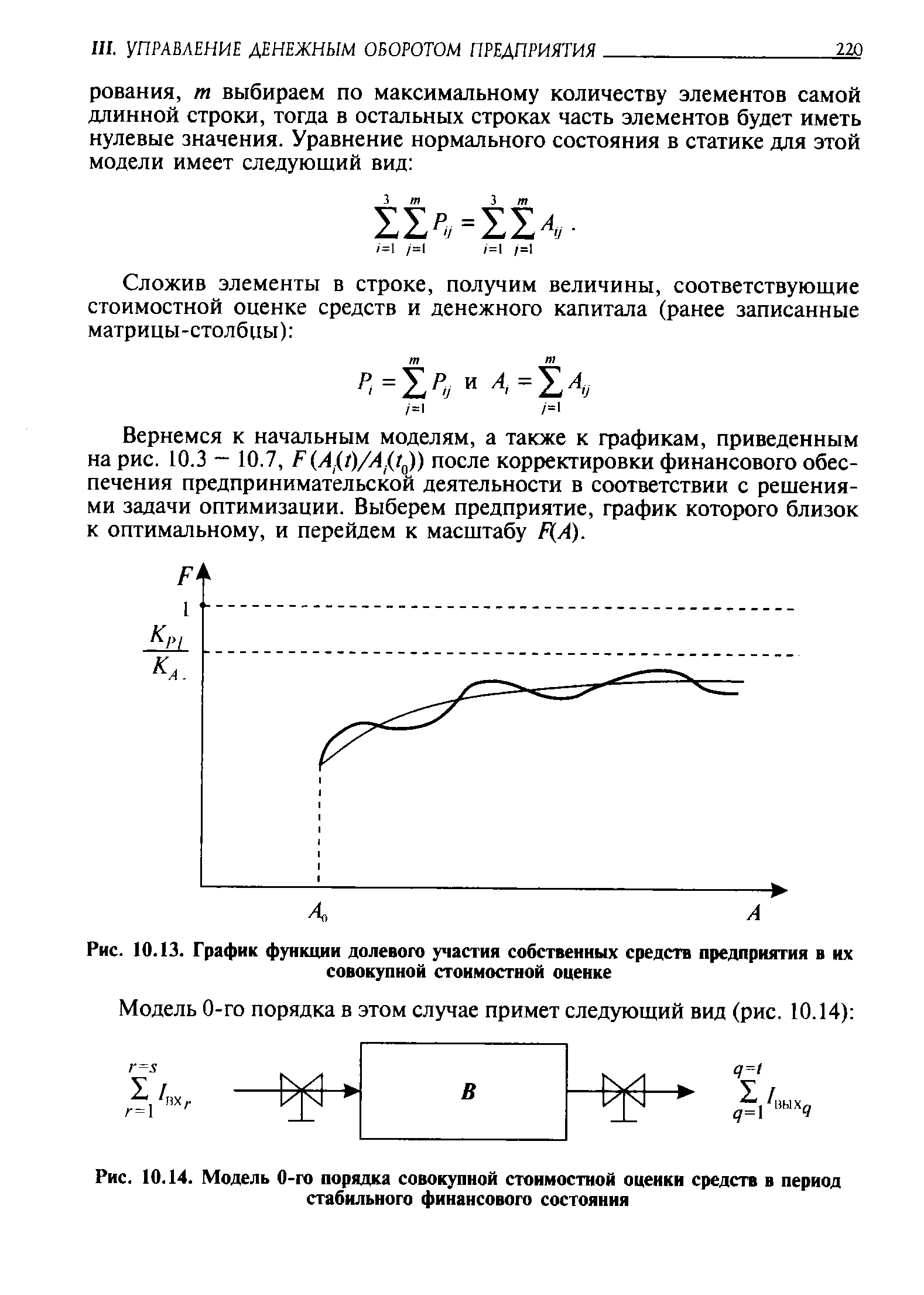

| Рис. 10.13. График функции долевого участия собственных средств предприятия в их совокупной стоимостной оценке |  |

Комплексный анализ деятельности предприятия — это совокупность аналитических процедур, позволяющих сделать всестороннюю оценку финансово-хозяйственной деятельности предприятия в соответствии с заданной целевой функцией в рамках обоснования решений оперативного, тактического, стратегического характера. Он сводится к обязательному использованию лишь стоимостных оценок главное здесь — комплексность. [c.37]

Зависимость потребительской оценки премии от уровня доходов не является линейной. Выше, в разделе 2.3, мы говорили, что функция склонности потребителя к страхованию от его имущественного уровня имеет критическую точку, которую можно назвать порогом страховой бедности . Это минимальный уровень среднедушевых доходов в семье, позволяющий отвлекать средства на страхование. Появление этого порога вызвано тем, что страхование не занимает первых мест в списке человеческих потребностей. Поэтому население, в первую очередь, расходует средства на базовые, критические нужды — питание, одежду, жизненно важные услуги (здравоохранение, оплату жилья и т.д.). Если деньги остаются, они частично могут быть потрачены и на страхование, причем доля средств, приходящаяся на него, пропорциональна чувствительности к различным опасностям. Поэтому чем выше уровень дохода потребителя, тем более вероятна оценка страховой премии как приемлемой. При преодолении порога страховой бедности склонность потребителей к страхованию существенно растет, увеличивается и средняя стоимость приобретаемых полисов. Однако ее увеличение не безгранично имеется верхний предел стоимостной оценки риска, при пересечении которого потребители начинают отказываться от страхования. [c.118]

В качестве примера можно привести эффективность таких подразделений, которые занимаются выявлением и вовлечением в хозяйственный оборот излишних и неиспользуемых потребителями материальных ресурсов, а также выполняющих функцию экономии материальных ресурсов путем осуществления контроля за соблюдением норм расхода и выполнения заданий по экономии конкретных видов материалов на обслуживаемых предприятиях. В том Случае, если эффект от деятельности этого подразделения, который можно выразить в стоимостной оценке сэкономленных или вовлеченных в хозяйственный оборот материальных ресурсов, меньше, чем затраты на содержание этого подразделения, то можно ставить вопрос о целесообразности существования целого подразделения и о необходимости внесения рациональных структурных подразделений. [c.166]

Учетно-аналитическая функция - естественный и неотъемлемый компонент системы управления любого предприятия независимо от его величины, организационно-правовой формы, сферы деятельности. Финансовый анализ составляет часть этой функции, однако роль его весьма существенна. Это объясняется рядом причин. Во-первых, все объекты бухгалтерского учета выражаются в стоимостной оценке и тем самым автоматически попадают в сферу финансового анализа. Во-вторых, финансовые ресурсы представляют собой приоритетный вид ресурсов в силу своей значимости с позиции теку- [c.3]

С нашей точки зрения, функция потерь от погрешности измерений представляет собой аналитическую или графическую зависимость стоимостной оценки потерь от погрешности. [c.117]

В аналитические выражения функций потерь не входит коэффициент М, учитывающий стоимостную оценку изменения технико-экономического показателя, так как его значение и размерность меняются в зависимости от решаемой технико-экономической задачи. [c.121]

Физиологические, социальные и экологические функции природы экономически бесценны, т.е. не могут иметь стоимостную оценку, что исключает возможность регулирования их использования посредством экономических показателей. [c.72]

С целью получения максимально полезного эффекта осуществляется проведение технико-экономического анализа, стоимостная оценка и отбор соответствующих функций, выбор способов, которые позволят выполнять функции объектов с минимальными затратами. [c.723]

Каждое рабочее место в производственной коммерческой организации создается для выполнения определенных работ и реализации определенных функций выполняются основные операции в основном и вспомогательных производствах, обеспечивается нормальный ход производственного процесса, перерабатывается информация для более четкого принятия решений и т.п. Это способствует результативности функционирования рабочего места. В реализации указанных действий участвуют все факторы производства, осуществляется движение соответствующих ресурсов в натуральном измерении, дополнительно контролируемое их стоимостной оценкой, — формируются соответствующие затраты. [c.114]

Одна часть денежных отношений обслуживает воспроизводственный процесс, то есть является объективно необходимой для воспроизводственного процесса. Это такие отношения, как рынок товаров, работ и услуг, рынок капиталов, рынок кредитов, рынок денег, которые приводят к приросту имеющихся ресурсов в обществе, прибыли в предпринимательских структурах, имущества в собственности граждан, предприятий и т. д. в соответствии с экономическими законами и разделением труда и капитала. Другая часть денежных отношений возникает и функционирует вне воспроизводственного процесса и связана с перераспределением денежных ресурсов и других средств, имеющих стоимостную оценку, в силу наличия государства как органа управления экономикой и выполнения им своих функций. Именно эти отношения, формирующие денежные фонды и средства, необходимые для выполнения функций общегосударственного органа управления, в экономической литературе и обозначаются как финансы. К финансам относят и отношения по их распределению и использованию денежных фондов и средств, связанных с функционированием общегосударственного управления. [c.7]

Информационные функции качества услуги характеризуются следующими чертами неоднозначностью фиксации потребителя и стоимостной оценки полученного объема информации неопределенностью полезности информации динамическим механизмом старения информации наличием соответствующих фильтров в выборе необходимой информации, уменьшающей у потребителя неопределенность знаний об услуге. [c.33]

Итак, внутренним функциям производственной системы можно дать определенную стоимостную оценку. Функциональные затраты списываются на себестоимость продукции в установленной последовательности, т.е. на предприятии учет затрат также организован определенным образом. [c.16]

В последнее десятилетие на Западе активно развиваются методы, позволяющие оценивать данные земли и даже сопоставлять полученные значения со значениями их рыночной стоимости, определенными на основе применения традиционных методов оценки недвижимости. Особое внимание данному вопросу уделяется Всемирным банком, который постоянно проводит исследования, посвященные развитию методов стоимостной оценки экологических функций экосистем и территорий, имеющих, прежде всего, природоохранное и рекреационное значение. В настоящее время специалистами Всемирного банка весьма серьезно обсуждаются вопросы возможности включения таких методов в международные стандарты оценки в связи с тем, что они основаны на классических положениях экономической теории и позволяют измерять в стоимостных показателях общественно значимые объекты. [c.556]

Экономическая ценность объектов живой природы определяется обществом. Понятие ценности шире, чем понятие цены и стоимости. Стоимостное выражение всех аспектов ценности природных благ для общества в экономической науке получило название общей экономической ценности. Общая экономическая ценность природных территорий или благ включает как собственно рыночную стоимость тех ресурсов, которыми они располагают, так и стоимость (стоимостную оценку) выполняемых ими услуг или функций, которыми опосредованно пользуется общество, а также потенциальных возможностей использования в будущем. [c.558]

Стоимостная оценка природоохранных функций лесов на территории Московского региона проводится по затратам, которые надо было бы потратить для того, чтобы создать искусственные аналоги, заменяющие функции лесов по очищению атмосферного воздуха. [c.570]

Основные положения функционально-стоимостного анализа были разработаны в США сотрудником фирмы General Ele tri Л. Майлсом. Суть предложенного им метода состоит в том, что за основу проектирования конструкции берутся функции, для выполнения которых она предназначается, затем разрабатываются альтернативные варианты выполнения необходимых функций и осуществляется их стоимостная оценка. По мере развития и модификации метода, включения в него новых элементов и подходов, расширения сферы применения ФСА стал рассматриваться как метод системного исследования объекта (изделия, процесса, структуры), направленный на повышение эффективности использования материальных, трудовых и финансовых ресурсов. Он представляет собой научную системную методологию комплексной деятельности, включающую технико-экономический анализ, методы поиска новых альтернативных вариантов и организационно-технические мероприятия для реализации принятых решений. [c.253]

Для построения системы функционально-технологической документации и формирования на ее основе должностных инструкций, предложений по организационной структуре, положений о структурных подразделениях, перечня регламентирующих документов и предложений по автоматизации процессов организационно-распорядительной документации, а также требуемой численности персонала, ресурсного обеспечения, стоимостных оценок и временных затрат на выполнение функций, организации системы планирования и контроля за деятельностью подразделений НБ РБ, было осуществлено формализованное описание технологических процессов Национального банка Респуб- [c.160]

По своей сущности метод ФСА СУ представляет собой совокупность приемов и способов технико-экономического исследования функций управления. Он базируется на их трудоемкостно-стоимостной оценке, обеспечивающей возможность выбора наиболее экономичных способов выполнения рассмотренных функций в целях поиска путей совершенствования управляющей подсистемы и снижения затрат на нее. По своему возможному применению это универсальный способ, потенциально пригодный для использования на различных стадиях и этапах исследования как СУ, так и производственной системы. [c.233]

В таблице 5.6 представлен вариант анализа ряда стратегий на основе функционально-стоимостного анализа. Функции и затраты на их реализацию пронормированны к интервалу [0 1], для них заданы весовые коэффициенты, отражающие их вклад в конечный результат, который выражается в виде аддитивной функции. При изменении затрат изменяются функции и конечный результат. С помощью экспертных оценок, моделей и прочих инструментов определяются данные зависимости для всего набора функций и в результате функционально-стоимостного анализа определяется оптимальная стратегия. [c.277]

Однако вопросы стоимостной оценки таких земель остаются до настоящего времени самыми неотработанными и проблематичными не только у нас в стране, но в странах с развитыми рыночными отношениями. Это объясняется, в первую очередь, сложностью учета множества функций, которые они выполняют и их социальной значимостью, обусловленной полезностью для общества в целом, а не конкретного индивидуума в отдельности. Еще одной весомой причиной, затрудняющей использование традиционных методов оцен- [c.555]

Когда говорят об экономической или стоимостной оценке экологических функций экосистем (их еще называют экологические услуги), имеют ввиду природные территории, которые по разным причинам не вовлечены в оборот, рынки подобных территорий и природных ресурсов которыми они обладают не развиты или отсутствуют. Причины эти могут быть экономического характера (труднодоступ-ность, невысокая освоенность территории) и правового характера (существующие ограничения или запреты на хозяйственную деятельность), что с экономической точки зрения не принципиально. Главное, что данные территории несут определенные блага, ценность которых для общества и отдельных людей связана с выполнением ими большей частью таких нематериальных или нересурсных функций. Такими благами или функциями является создание условий для рекреации, предотвращение эрозии, сохранение качества питьевой воды, поддержание водного баланса, сохранение генетического и видового разнообразия объектов живой природы, поддержание естественной продуктивности экосистем и т.д. Обычно эти функции, а также природные услуги не находят отражения в ценах, [c.556]

Вдобавок это усиливает влияние эффекта Пигу в потребительской функции, ибо падение процентной ставки увеличивает стоимостную оценку облигаций If/rp [c.411]