Различаются следующие формы бегства капитала 1) нелегальные (оставление за рубежом части инвалютной выручки, упущенная выгода на внешнеэкономических сделках, например, при бартерных сделках, авансовые платежи по фиктивным контрактам, контрабандный вывоз капитала и товаров и др 2) по легальным каналам (увеличение зарубежных активов предприятий, банков), приобретение недвижимости за рубежом, недекларируемый вывоз инвалюты и др.) 3) отмывание грязных денег, связанных с противоправными действиями юридических и физических лиц и внедрением их в легальные финансовые потоки 4) внутреннее бегство капитала к инвалютам в форме долларизации экономики. [c.152]

Активы — 203, 221, 248, 281, 527 внеоборотные — 212, 215, 297 монетарные — 496 нематериальные — 215 фиктивные — 498 финансовые — 454 чистые — 295—297 [c.545]

В основе статического бухгалтерского учета лежали моментальные (на конкретный момент времени) показатели инвентаризации имущества и кредиторской задолженности. Единственной стоимостной оценкой имущества выступала субъективная цена возможной продажи при фиктивной ликвидации, основанная на бухгалтерском консерватизме (осторожности в оценке) бухгалтер склонен скорее занизить стоимость активов, чем завысить ее. [c.60]

Изначально смысл амортизации и ее начисления сводился к отражению обесценения соответствующих активов. Это содержание определено условиями статического учета, в рамках которого под амортизацией понимается любая частичная потеря стоимости имущества в результате того, что стоимость его фиктивной ликвидации при текущей инвентаризации меньше стоимости, полученной в процессе инвентаризации предыдущей [106. С. 54]. Таким образом, результат амортизации текущего периода (Л,) определялся по формуле [c.258]

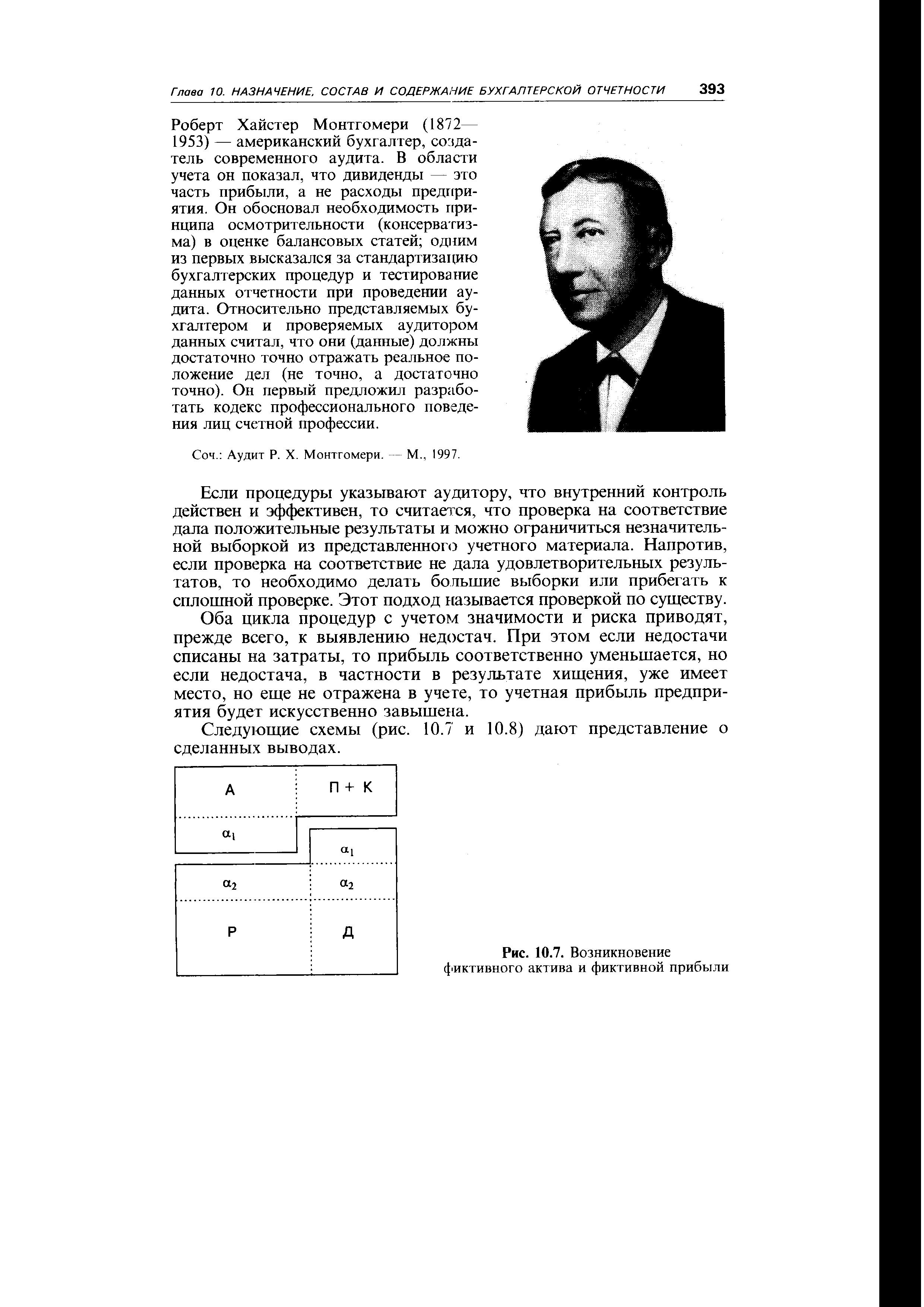

| Рис. 10.7. Возникновение фиктивного актива и фиктивной прибыли |  |

Криминогенный риск. В сфере инвестиционной деятельности предприятий он проявляется в форме объявления его партнерами фиктивного банкротства подделки документов, обеспечивающих незаконное присвоение сторонними лицами денежных и других активов, связанных с реализацией проекта хищения отдельных видов активов собственным персоналом и другие. Значительные финансовые потери, которые в связи с этим несут предприятия на современном этапе при реализации инвестиционного проекта, обуславливают выделение криминогенного риска в самостоятельный вид проектных рисков. [c.250]

Аналитик, естественно, должен исходить из того, что изучаемые им показатели не являются плодом жульничества, что отраженные в балансе активы и пассивы показаны честно, без пропусков и фиктивных проводок. Аналитик должен также предполагать, что при субъективной оценке отдельных активов и пассивов менеджеры исходили из добросовестного и честного знания. [c.168]

С приходом опыта аналитик начинает понимать, как люди и компании ведут себя в атмосфере изменений. Если компания десятилетиями росла на 20% в год, а затем рост начал слабеть, руководство обычно не желает мириться с реальностью и пытается как-то компенсировать это замедление роста урезая, к примеру, отдельные расходы — на исследования и конструкторские разработки, на программы переподготовки и на рекламу. Можно для компенсации замедления роста изменить правила учета, сделав их менее строгими и добиваясь того, чтобы отчетные показатели попадали на трендовую линию. Когда манипулирование правилами учета больше ничего не дает, могут появиться фиктивные операции, которые способствуют досрочному учету доходов. Просто поразительно, сколь часто анализ коэффициентов выявляет такую последовательность событий. Объем продаж перестал расти на 20% в год, и увеличивается только на 15 или 18%, но отчетная прибыль продолжает увеличиваться на 20%. Чтобы этого добиться, нужно как-то изменить правила учета. Можно уменьшить коэффициент амортизации и увеличить нормативный срок эксплуатации постоянных активов. Можно уменьшить какие-то другие расходы, чтобы сохранить прибыль на неизменном уровне. Какое-то время компания сможет поддерживать прежние темпы роста прибыли, но при этом качество прибыли будет падать. Обо всем этом аналитику расскажут коэффициенты. [c.572]

Открытое и закрытое акционерные общества образуют уставный (акционерный) капитал исходя из номинальной стоимости акций общества. Минимальный размер уставного капитала открытого акционерного общества в соответствии с действующим законодательством установлен в размере 1000 минимальных окладов на день регистрации общества. Уставный капитал формируется путем размещения простых и привилегированных акций. Доля привилегированных акций в общем объеме уставного капитала не должна превышать 25% Открытая подписка на акции открытого акционерного общества не допускается до полной оплаты уставного капитала. Это ограничение направлено против создания фиктивных акционерных обществ. При учреждении акционерного общества все его акции должны быть распределены среди учредителей. По окончании второго и каждого последующего финансового года в случае, если стоимость чистых активов окажется меньше уставного капитала, то акционерное общество обязано объявить и зарегистрировать в установленном порядке уменьшение своего уставного капитала. Если стоимость указанных активов общества становится меньше определенного законом минимального уставного капитала, общество подлежит ликвидации (ст.99 ГК РФ). Открытое акционерное общество имеет право проводить открытую подписку на выпускаемые ими акции и осуществлять их свободную продажу на фондовом рынке. Акции закрытого акционерного общества распространяются только среди его учредителей. Уставный капитал закрытого акционерного общества не может быть менее 100 минимальных окладов, установленных на момент его регистрации. [c.87]

Определение признаков фиктивного банкротства производится только в случае, если дело возбуждено по заявлению должника. В этих целях рассчитывается коэффициент обеспеченности краткосрочных обязательств должника его оборотными активами [c.269]

В настоящее время департамент банковского надзора ЦБ РФ ужесточил требования, предоставляемые к учредителям банков (2-летний стаж работы, суммы вкладов, суммы активов). Скоро будет создан федеральный фонд страхования частных вкладов. ЦБ выработал систему раннего выявления близких к банкротству банков, доказавших свою неэффективность, а также в уже принятом Законе о банкротстве (несостоятельности) банков и в Законе о несостоятельности (банкротстве) кредитных организаций предусмотрена уголовная ответственность за преднамеренное фиктивное банкротство. Но, к сожалению, пока при разорении банков вклады населения погашаются не в первую, а в последнюю очередь. [c.145]

Если говорить о ближайшей перспективе, то в рамках экономической преступности в кредитно-финансовой сфере, не исчерпаны возможности распространенных ныне механизмов, таких как, "увод" денег по фиктивным договорам, снятие "скрытой прибыли" через соглашения с заведомо заниженными ценами переброска ликвидных активов в дочерние подконтрольные структуры. Интересно, что такого рода мутациям стали подвергаться и иностранные компании, хотя в большинстве случаев их "экономический гений" касается только "накручивания" затрат, учитываемых в составе себестоимости, что искусственно снижает базу налогообложения. [c.127]

Универсальным методом минимизации риска потерь от вступления в отношения с фиктивным или имеющим слишком ограниченную уставную ответственность контрагентом может явиться условие в контракте, согласно которому контрагент предоставляет под свои обязательства специальное имущественное обеспечение, не входящее в сумму уставного (акционерного) капитала партнера по хозяйственному договору. В качестве такого обеспечения допустимо принимать любое имущество контрагента, любые активы, однако желательно, чтобы это имущество было достаточно легко физически контролируемым. Например, обеспечением сделки способны стать [c.252]

Целевая фирма остается в качестве фиктивной компании, но ее активы передаются приобретающей компании. В конечном счете, целевая фирма ликвидируется. [c.925]

Разбухание фиктивного капитала должно смениться его сжатием — так заканчивается любой биржевой бум. В современных условиях действуют замедлители сжатия фиктивного капитала —государственное регулирование биржевой сферы и сосредоточение акций в кредитной системе. Затяжное падение курсов переводит фиктивный капитал в состояние, которое является противоположным разбуханию и может быть названо избыточным сжатием . При избыточном сжатии размеры акционерного капитала опускаются существенно ниже балансовой стоимости ее активов. [c.277]

Для установления наличия (отсутствия) признаков фиктивного банкротства определяется обеспеченность краткосрочных обязательств должника его оборотными активами. [c.612]

Рынок ценных бумаг - сфера функционирования фиктивного капитала, представленного титулами собственности — документами, свидетельствующими о возникновении правоотношения собственности или займа, в процессе которого владелец получает официально оформленное право на доход в виде дивиденда или процента. Рынок ценных бумаг - специфический рынок. В отличие от рынка реальных ценностей, на котором обращаются материальные ресурсы и активы, и рынка кредитов, связанного с предоставлением ссуд на условиях срочности, возвратности и платности (часто без оформления самостоятельно обращающихся документов), рынок ценных бумаг охватывает и отношения совместной собственности реальных активов, и кредитные отношения, которые выражаются посредством выпуска свободно продаваемых, покупаемых и погашаемых ценных бумаг. Рынок ценных бумаг (рынок ин- [c.274]

Наличие или возникновение. Аудитор убеждается в том, что каждая статья актива и каждая статья пассива существовала на каждую заданную дату. Проверка по критерию действительности существенных расходов и доходов за отчетный период, нет ли фиктивных документов, которыми оформлены не совершавшиеся на деле операции (полностью или частично). [c.397]

В работах зарубежных и отечественных авторов приводятся различные определения структуры инвестиций. Исторически и логически инвестиционный процесс развивался последовательно от прямых инвестиций в производство (вложений в реальные активы) к инвестициям в ценные бумаги. Причем, средства, вложенные в ценные бумаги, преследовали цель быть в конце концов инвестированными в реальные активы. Поэтому наиболее распространенным является выделение инвестиций в реальные активы и в ценные бумаги. Или иначе — производственные и финансовые инвестиции. В марксистской литературе соответственно этому в структуре капитала выделялись действительный капитал (инвестиции в реальные активы) и фиктивный капитал (вложения в ценные бумаги). Производственные инвестиции представляют собой вложение ценностей в реальные активы, связанные с производством товаров (услуг) с целью получения прибыли (дохода). Этот тип инвестиций обеспечивает прирост действительного (физического) капитала. Инвестиции в реальные активы означают создание, производственных мощностей, приобретение оборудования, сырья, наем рабочей силы, организацию производственного процесса. Подобного рода инвестиции иначе еще называют прямыми инвестициями. Источником таких инвестиций могут выступать как собственные средства организаторов производства (акционеров, собственников, пайщиков), так и заемные средства (кредиты банков, ссуды). [c.257]

Вторая методика предполагает экспертизу организации на предмет наличия признаков фиктивного или преднамеренного банкротства. Для анализа признаков фиктивного банкротства (этот анализ проводится в случае возбуждения производства по делу о банкротстве по заявлению должника) используются показатели ликвидности, платежеспособности и обеспеченности краткосрочных обязательств должника его оборотными активами. [c.240]

Признаком фиктивного банкротства является наличие у должника возможности удовлетворить требования кредиторов в полном объеме на дату обращения должника в арбитражный суд с заявлением о признании его несостоятельным (банкротом). Например, при значении коэффициента обеспеченности краткосрочных обязательств оборотными активами, превышающем единицу, усматриваются признаки фиктивного банкротства, поскольку существует возможность в полном объеме погасить краткосрочные обязательства. [c.241]

Лучше всего такой подход выразил еще в 1928 г. Д. Уайлдмен, который писал Чего добиваются сторонники переоценки Реальности баланса путем переоценки активов. Допустим, будет определена восстановительная оценка и получен новый итог баланса. Но можно ли продать фирму за эту сумму Нет. Ибо ее рыночная цена будет иной. Она зависит от возможности приносить будущий доход на вложенный капитал, а не от случайных конъюнктурных колебаний цен на те или иные средства. Но если предприятие не продается, то какой смысл выполнять большую учетную работу и выводить фиктивные прибыли, ибо что не продано прибыли не имеет [Previts, с. 175—176]. I [c.219]

Компании используюг различные методы уклонения от уплаты Н. на п. к. образование за счет прибыли разнообразных фондов, свободных от налогообложения списание доходов под видом деловых издержек выплата завышенных окладов менеджерам создание фиктивных обществ переоценка активов перевод прибыли в другие страны с льготным налоговым режимом, а также такие приемы, как ведение двойной бухгалтерии, искажение баланса и счетов, фиктивные сделки, открытие банковских счетов на подставных лиц и др. НАЛОГ СКРЫТЫЙ - налог, непосредственно не выплачиваемый потребителем, но включенный в установленную для него цену (зачастую без ведома потребителя). Примером Н. с. может служить таможенная пошлина. НАЛОГОВАЯ ДЕКЛАРАЦИЯ - официальное заявление плательщика налога о по-лученых им за истекший период доходах и распространяющихся на них налоговых скидках и льготах. На основе Н. д. и действующих ставок обложения финансовые органы контролируют величину налога, подлежащего уплате. НАЛОГОВОЕ ПРАВО - совокупность юридических норм, устанавливающих виды налогов в данном государстве, порядок их взимания и регулирующие отношения, связанные с возникновением, изменением и прекращением налоговых обязательств институт финансового права. Социальное содержание Н. п. определяется общественно-экономическим строем государства, его задачами и функциями. [c.147]

Фиктивный модельный класс нефондовых активов, [c.106]

ФИКТИВНЫЕ АКТИВЫ (fi titious assets) -активы, отраженные на балансовых счетах, но которых на самом деле не существует. Они могут быть результатом мошенничества, несвоевременного списания ценностей, которых уже нет. Иногда к Ф.а. относятся нематериальные активы ("гудвилл", патенты, авторские свидетельства, торговые марки), которые не имеют реальной коммерческой оценки, но имеют значение для получения прибылей компании. [c.439]

Фиктивная компания (shell ompany) — так называемый почтовый ящик , официально зарегистрированная компания, не имеющая существенных активов и не ведущая операций. [c.925]

Последствия избыточного сжатия фиктивного капитала проявляются в том, что в движение приходят контрольные пакеты акций. Они перемещаются из рук в руки, как правило, не по биржевым, а по более высоким курсам. Но даже с учетом надбавки цена редко поднимается до стоимости активов, приходящихся на акцию. Сверхкритическое сжатие фиктивного капитала играет определяющую роль в инициировании волны слия- [c.277]

Пользуясь аналогией с 1929 годом, можно попытаться оценить потери. Только за три месяца 1929 года после начала кризиса американского фондовото рынка котировки акций упали примерно на 40 %. А за три года стоимость фондовых активов в дефлированном исчислении снизилась почти в 10 раз. Если подобное повторится сегодня, то только в США может сгореть фиктивного капитала на сумму от 4 до 9 трлн долларов, что равно объему американского ВВП. А по всему миру - в два раза больше [27]. [c.447]

Пузырь мыльный (bubble) — дутое , или фиктивное, предприятие, необоснованный значительный отрыв цен на финансовые активы от их равновесного значения в течение продолжительного периода времени. Современный анализ мыльных пузырей уходит корнями в известную работу Чарльза Кайндлбергера, почетного профессора экономики Массачусетского технологического института (Кембридж, США). Выпустив в 1978 г. книгу Мании, паники и крахи , Кайндлбергер открыл новую страницу в изучении финансовых рынков. Он определил мыльный пузырь как резкое повышение цены на актив или целую группу активов, происходящее в виде непрерывного процесса, когда первоначальное увеличение цены порождает надежды на дальнейший ее рост и привлекает все новых покупателей, в качестве которых выступают спекулянты, за- [c.270]

Если моментом реализации является оплата, то в бухгалтерском учете возникает дилемма или правильно отразить дебиторскую задолженность, при этом создавая фиктивный источник, или исказить величину актива, уменьшая подлинную величину дебиторской задолженности на величину валовой прибыли. Такая ситуация парадоксальна, и выход из нее возможен различными путями. В нашей стране принята версия, согласно которой дебетуется счет Товары отгруженные и кредитуется счет Готовая продукция , — это худший вариант, ибо проблема вообще не решается. Авторы этой книги предлагают более логичное решение они дебетуют счет Расчеты с покупателями и кредитуют счет Расчеты с разными кредиторами — на сумму разницы между итогом счета, выставленного покупателю, и себестоимостью отгруженных товаров. Далее делается проводка, принятая и у нас, — дебет счета Товары отгруженные , кредит счета Готовая продукция . В этом случае величина актива показана правильно, но дебиторская задолженность уменьшена на себестоимость отгруженных товаров. И это первый серьезный недостаток такого подхода. Вторым недостатком является введение искусственной кредиторской задолженности. Нам представляется, что решить эту проблему можно следующим путем. На всю сумму счета и, следовательно, всю сумму дебиторской задолженности дебетуется счет .Расчеты с покупателями и соответственно кредитуются счет Готовая продукция — на себестоимость отгруженных товаров и счет Доходы будущих периодов — на сумму валовой прибыли. Однако авторы этой книги не без основания считают неправильны и кредитовать счет Доходы будущих периодов , так как в этом случае признается доход по о, грузке. Впрочеь ,->. f> ьоелитуи счет Расчеты с разными кредиторами , зздают фиктивную задолженность ч "> t [c.354]