| Таблица 17 Оценка малоценных и быстроизнашивающихся предметов в зависимости от вида их поступления |  |

Руководствуясь перечисленными нормативными документами, организация разрабатывает учетную политику в отношении производственных запасов. В частности, определяет варианты учета производственных запасов оценку объектов учета способов начисления износа по малоценным и быстроизнашивающимся предметам другие вопросы учетной политики, связанные с учетом [c.111]

Бухгалтерский баланс должен включать числовые показатели в нетто — оценке, то есть за вычетом регулирующих величин, которые должны раскрываться в пояснениях к бухгалтерскому балансу и отчету о прибылях и убытках. Учитывая это, в бухгалтерском балансе данные о нематериальных активах, основных средствах, малоценных и быстроизнашивающихся предметах приводятся по остаточной стоимости (за исключением нематериальных активов, основных средств и малоценных и быстроизнашивающихся предметов, по которым в соответствии с установленным порядком амортизация не начисляется). [c.340]

В подразделе Запасы по статье Сырье, материалы и другие аналогичные материальные ценности показываются стоимостные данные об остатках сырья, материалов по сумме фактических затрат на их приобретение по одному из методов оценки (ФИФО, ЛИФО, средневзвешенной себестоимости) в соответствии с выбранной учетной политикой. Малоценные и быстроизнашивающиеся предметы, также входившие в данную статью по ос- [c.47]

В третьем разделе актива баланса сосредоточена наиболее мобильная часть средств- - текущие активы, или оборотные средства. Они отражены в двух подразделах. В первом сосредоточены запасы и затраты, имеющие натурально-вещественную форму. Запасы - сырье, материалы, полуфабрикаты, необходимые для осуществления процесса производства незавершенное производство, малоценные и быстроизнашивающиеся предметы готовая продукция товары отгруженные товары, купленные для перепродажи расходы будущих периодов, издержки обращения на остаток товаров. Общим для этих статей баланса является их оценка по фактической стоимости приобретения или фактическим затратам. [c.17]

Так, счет Транспортно-заготовительные расходы , с одной стороны, калькуляционный (группа 1.1.1.1.2), так как показывает сумму расходов, связанных с определенным хозяйственным процессом, с другой стороны, регулирующий дополнительный (группа 1.2.2.1), так как уточняет оценку материалов. Однако если этот счет не применяется, то такие расходы записываются на счет Материалы , и, следовательно, счет Транспортно-заготовительные расходы можно рассматривать как инвентарный (группа 1.1.1.1). Если материалы учитываются по определенным заранее заданным ценам, то счет Материалы трактуется как материальный (группа 1.1.1.1.1), но если по дебету этого счета начисляются все затраты, связанные с их приобретением, то счет можно назвать калькуляционным (группа 1.1.1.1.2). Счет Износ малоценных и быстроизнашивающихся предметов можно рассматривать или как контрактивный (группа 1.2.2.2.1), или как резервный (группа 1.1.2.2). Счета расходов и доходов будущих периодов могут быть представлены или как контрарные (группа 1.2.2.2), или как финансово-распределительные (труппа 1.1.1.2.3). Далее, счет Товары — материальный (группа 1.1.1.1.1), но с не меньшим основанием мы можем утверждать, что это и счет расчетов (группа 1.1.1.2.2), так как материально ответственное лицо должно отчитаться за находящиеся у него ценности. Счет Торговая наценка (скидка) по принятой классификации — контрарный контрактивный счет (группа 1.2.2.2.1). Но его можно трактовать как фондовый (группа 1.1.2.1), как источник собственных средств, как счет потенциальной прибыли, кроме того, на практике он часто является прежде всего собирательно-распределительным (в течение месяца концентрирует торговую наценку (скидку) в торговой фирме, а потом распределяет ее по магазинам, но если перераспределяет, то становится финансово-распределительным — группа 1.1.1.2.3). [c.313]

Резервирование предполагает уточнение оценки ценностей, показанных в балансе (это резерв естественной убыли амортизация износ малоценных и быстроизнашивающихся предметов и т.п.). [c.421]

Качественные и количественные параметры налогообложения напрямую зависят от результатов финансово-хозяйственной деятельности, стоимостной оценки имущества, размещения капитала. Выполнение налоговых обязательств, следовательно, предопределено величиной денежной оценки основного и оборотного капитала, рабочей силы, ресурсного потенциала (земля, лесные богатства, богатства недр, водные ресурсы). В зависимости от нее исчисляются суммы амортизационных фондов, оборотных активов, заработной платы, прибыли. Это определяет широкую область приложения контрольных действий налоговых, аудиторских и других заинтересованных служб. Теория и практика контроля выделяет семь основных сфер, в рамках которых применяются особые нормы и правила ведения контрольных проверок реализация товаров, работ и услуг сфера обращения и система ценообразования расчетно-платежная дисциплина соблюдение воспроизводственных пропорций использование имущества, амортизация основных средств, нематериальных активов, малоценных и быстроизнашивающихся предметов и состояние оборотных средств формирование оплаты труда и материального стимулирования определение прибыли и внереализационных финансовых результатов. [c.172]

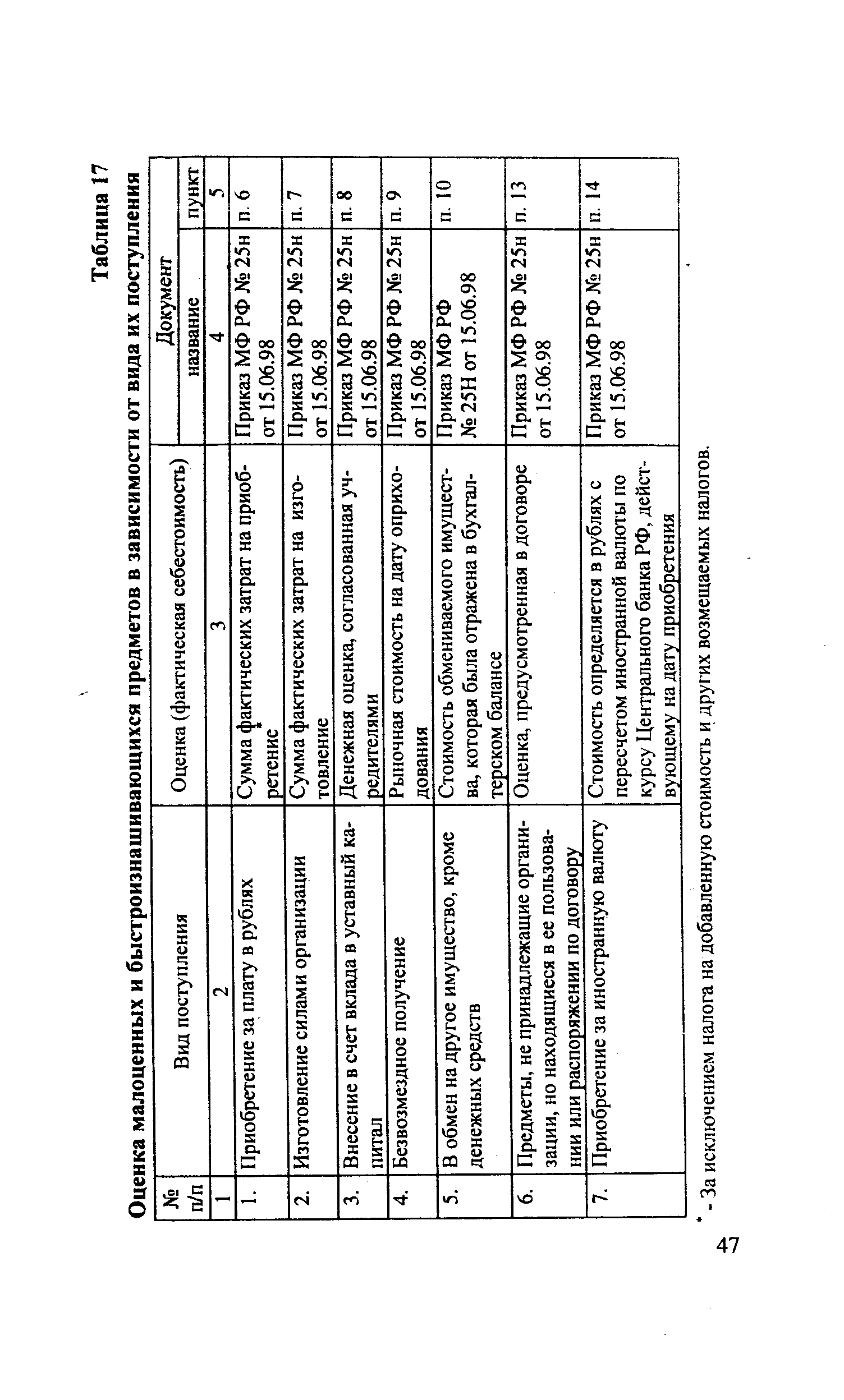

Пунктом 15 ПБУ 5/98 оговорено, что все четыре перечисленных метода оценки применимы при отпуске в производство и ином выбытии всех материально-производственных запасов, за исключением малоценных и быстроизнашивающихся предметов и товаров, учитываемых по продажной (розничной) стоимости. [c.40]

Торговая наценка служит источником покрытия издержек производства и обращения в торговых, посреднических снабженческих, сбытовых предприятиях. Стоимостная оценка издержек производства и обращения включает оценку расходов на транспортировку, оплату труда и отчисления на социальные нужды, аренду и содержание зданий, помещений, инвентаря, амортизацию основных средств и нематериальных активов, износ малоценных и быстроизнашивающихся предметов, хранение, подработку, подсортировку и упаковку товаров, рекламу, маркетинговые исследования, потери товаров в пределах установленных норм, уплату процентов за кредит, обязательное медицинское страхование и обязательное страхование имущества. [c.189]

Контрарные регулирующие счета служат для учета сумм, которые уменьшают оценку объекта, учитываемого на основном счете. Например, на счете Основные средства (фонды) средства показывают по стоимости их. приобретения, т. е. по первоначальной стоимости, хотя фактическая их стоимость ниже на величину износа. Счет Износ основных средств (фондов) является контрарным регулирующим. К контрарным регулирующим относятся также счета Износ малоценных и быстроизнашивающихся предметов , Отвлеченные средства за счет прибыли , Торговая наценка и др. [c.40]

Пункт 3.1 содержит характеристику учетной политики (методики) отражения отдельных хозяйственных операций и оценки имущества, определенной исходя из правил, приведенных в Положении о бухгалтерском учете и отчетности в Российской Федерации, утвержденном приказом Министерства финансов Российской Федерации от 20 марта 1992 г. № 10, с учетом дополнений и изменений, внесенных в Положение о бухгалтерском учете и отчетности в Российской Федерации приказом Министерства финансов Российской Федерации от 4 июня 1993 г. № 68, и условий хозяйствования предприятия. Особое внимание уделяется методу определения выручки, методу исчисления амортизации основных средств, методу начисления износа малоценных и быстроизнашивающихся предметов. Изменение учетной политики по сравнению с предыдущим годом должно быть объяснено. [c.197]

При определении учетной политики у предприятия существует выбор, который касается, главным образом, методов списания сырья и материалов в производство, вариантов списания малоценных и быстроизнашивающихся предметов, методов оценки незавершенного производства, возможности применения ускоренной амортизации, вариантов формирования ремонтных и страховых фондов и т. д. [c.263]

Бухгалтерский баланс включает числовые показатели в нетто-оценке, то есть за вычетом регулирующих величин, которые должны раскрываться в пояснениях к бухгалтерскому балансу и отчету о прибылях и убытках. Поэтому в бухгалтерском балансе данные о нематериальных активах, основных средствах, малоценных и быстроизнашивающихся предметах показываются по остаточной стоимости. [c.28]

Инфляционной корректировке должны подвергаться лишь так называемые неденежные статьи основные средства (в том числе нематериальные активы), производственные запасы, незавершенное производство, готовая продукция, малоценные и быстроизнашивающиеся предметы обязательства, которые должны быть погашены поставкой определенных товаров и (или) оказанием услуг, и т. д. Напротив, денежные статьи (денежные средства, дебиторская и кредиторская задолженность, кредиты, займы, депозиты, финансовые вложения и т. д.) независимо от изменения общего уровня цен инфляционной корректировке не подлежат. Обусловлено это тем, что на каждый данный момент они уже выражены в денежных единицах текущей покупательной силы. В переоцененную отчетность денежные статьи включаются по номиналу или по себестоимости, а неденежные — в условной оценке, полученной в результате пересчета первоначальных стоимостей. - Баланс по активу и пассиву достигается регулированием статьи Нераспределенная прибыль . [c.262]

К числу других элементов У.п.п. могут относиться оценка товаров (приобретенных для реализации и сбыта) начисление резервов начисление износа малоценных и быстроизнашивающихся предметов распределение и использование чистой прибыли (альтернативные способы путем создания фондов потребления, накопления и др. или без создания фондов) оценка кредиторской задолженности (альтернативные способы без учета причитающихся к выплате процентов или с учетом причитающихся к выплате процентов) учет курсовых разниц (альтернативные способы путем отнесения на счет прибылей и убытков в [c.351]

В первой части указанного раздела отражаются методические вопросы ведения бухгалтерского учета на предприятии, т.е. устанавливается, соответствует ли учетная политика отражения отдельных хозяйственных операций и оценки имущества требованиям действующего Положения о бухгалтерском учете и отчетности "Учетная политика предприятия", утвержденного приказом Министерства финансов РФ № 100 от 28 июля 1994 г. Особенно важно показать правильность определения выручки, амортизации основных фондов и износа малоценных и быстроизнашивающихся предметов. [c.188]

Фактический остаток нормируемых оборотных средств рассчитывают, исключив из итога раздела II актива сумму износа малоценных и быстроизнашивающихся предметов (раздел П-1 пассива). Это необходимо для сравнимости оценки фактических остатков с нормативами. [c.267]

Товарно-материальные ценности и затраты производства принимаются к кредитованию в балансовой оценке. Стоимость товарно-материальных ценностей уменьшается на сумму резерва предстоящих расходов или потерь, износа малоценных и быстроизнашивающихся предметов, торговой наценки (скидки, накидки) и других регулирующих статей. Остатки незавершенного производства, готовой продукции, а также отгруженных товаров принимаются по фактической стоимости, но не выше плановой. Размер сверхплановых затрат определяется по проценту удорожания производственной себестоимости товарной продукции за истекший период с начала года (4, п. 9). [c.178]

Регулирующие счета самостоятельного значения не имеют и служат для уточнения и корректировки оценки средств или их источников в текущем учете. Такими будут, например, пассивный счет 02 Износ основных средств , на котором учитывается денежное выражение износа - сумма износа определяется ежемесячно исходя из установленных согласно действующему законодательству норм амортизационных отчислений на полное восстановление счет 05 Износ нематериальных активов и счет 13 Износ малоценных и быстроизнашивающихся предметов . [c.119]

Для составления бухгалтерской отчетности стоимость основных средств, нематериальных активов, малоценных и быстроизнашивающихся предметов, производственных запасов, товаров, капиталов и других активов и пассивов, не перечисленных в п. 3.4, принимается в оценке в рублях по курсу Центрального банка Российской Федерации, действовавшему на дату совершения операции в иностранной валюте, результатом которой стало принятие имущества и обязательств к бухгалтерскому учету. [c.330]

Материально-производственные запасы (кроме оборудования к установке и малоценных и быстроизнашивающихся предметов), на которые цена в течение года снизилась либо которые морально устарели или частично потеряли свое первоначальное качество, отражаются в бухгалтерском балансе на конец отчетного года по оценке возможной реализации, если она ниже первоначальной [c.352]

При отпуске материально-производственных запасов в производство и ином выбытии их оценка производится организацией (кроме малоценных и быстроизнашивающихся предметов товаров, учитываемых по продажной (розничной) стоимости) одним из следующих методов [c.353]

Оценка материально-производственных запасов на конец отчетного периода (кроме малоценных и быстроизнашивающихся предметов и товаров, учитываемых по продажной (розничной) стоимости) производится в зависимости от принятого метода оценки запасов при их выбытии, то есть по себестоимости каждой единицы запасов, средней себестоимости, себестоимости первых или последних по времени приобретений. [c.355]

На счетах имущества в сфере производства отражаются средства труда и предметы труда. Например, к счетам для учета средств труда можно отнести счета "Основные средства" и "Малоценные и быстроизнашивающиеся предметы". На этих счетах отражается движение объектов учета по первоначальной стоимости. Изменение этой оценки фиксируется на счетах "Износ основных средств" и "Износ малоценных и быстроизнашивающихся предметов". [c.84]

Из указанных документов особенно следует отметить Закон о бухгалтерском учете, Положения о бухгалтерском учете и отчетности 1992 г., 1994 г. и 1998 г., План счетов бухгалтерского учета (1991 г.) и положение "Учетная политика предприятия". Они предоставили организациям право выбора вариантов учета и оценки соответствующих объектов (оценки нематериальных активов и малоценных и быстроизнашивающихся предметов (МБП), учета затрат по ремонту основных средств, износа МБП, выпуска продукции, ее реализации и др.) в соответствии с установленной организацией учетной политикой. [c.51]

В целях обеспечения реальности и достоверности отчетных показателей необходимы проведение в установленные. сроки инвентаризации всех хозяйственных средств и выверка -расчетов с поставщиками, банками, финансовыми органами, с разными дебиторами и кредиторами и др. правильная оценка средств хозяйства, т. е. реальное отражение в балансе суммы основных фондов (средств) и их износа, стоимости малоценных и быстроизнашивающихся предметов и величины их износа, суммы запасов сырья, полуфабрикатов, готовых изделий и товаров, находящихся в. кладовых, на кухне, в буфетах и мелкорозничной сети предприятий общественного питания, и суммы разницы между стоимостью этих ценностей по учетным и покупным ценам и торговыми наценками (скидками, накидками) по нереализованным, товарам и продуктам своевременное и точное списание на соответствующие счета бухгалтерского учета всех издержек производства и обращения, доходов и потерь отчетного периода. [c.206]

Анализ состава и размещения хозяйственных средств. Он производится на основании бухгалтерского баланса. В нашем примере за отчетный год общая сумма баланса хозрасчетного объединения возросла на 65,9 тыс. руб. (888,8—822,9), что в целом положительно характеризует хозяйственно-финансовую деятельность. Однако общая сумма баланса еще не дает полного представления о производственных изменениях, так как наличие в балансе регулирующих статей (износ основных средств, износ малоценных и быстроизнашивающихся предметов, торговая скидка и накидка, отвлеченные средства и др.) завышает реальную оценку средств. Поэтому для более точного определения суммы средств, находящихся в распоряжении предприятия, необходимо из общей суммы баланса вычесть суммы регулирующих статей отвлеченные средства — отчисления и расходы за счет прибылей отчетного года, прочие отвлеченные средства износ основных средств торговая скидка (накидка) по нереализованным товарам износ малоценного инвентаря и спецодежды. [c.227]

Наличие материальных ресурсов на предприятиях и в отраслях статистика отражает не только по тем их видам, по которым составляются материальные балансы, но и по более укрупненным группам, сводя ресурсы в эти группы с помощью их стоимостной оценки. Применяется следующая классификация производственные запасы, в том числе а) сырье, основные материалы и покупные полуфабрикаты, б) вспомогательные материалы, в) топливо и горючее, г) тара и тарные материалы, д) запасные части для ремонта, е) инструменты, хозяйственный инвентарь и другие малоценные и быстроизнашивающиеся предметы, ж) семена и посадочные материалы, з) корма и фураж, и) животные на откорме и молодняк животных, к) прочие производственные запасы 2) незавершенное производство и полуфабрикаты собственного изготовления 3) расходы будущих периодов 4) готовая продукция 5) товары 6) прочие товарно-материальные ценности. Общий объем товарно-материальных ценностей всех этих шести групп представляет собой величину оборотных средств в товарно-материальных ценностях. [c.118]

Оценка объема материально-энергетических ресурсов. Составными частями материально-энергетических ресурсов предприятия являются сырье, основные и вспомогательные материалы, покупные полуфабрикаты, топливо и энергия, тара, запасные части для ремонтов, малоценные и быстроизнашивающиеся предметы. Эти ресурсы, находясь на различных стадиях оборота средств, учитываются в виде производственных запасов и поступления ресурсов со стороны. По данным учета за отдельный календарный месяц можно составить табл. 5.1. [c.119]

Запасы , Сырье, материалы и другие аналогичные ценности , Животные на выращивании и откорме , Малоценные и быстроизнашивающиеся предметы . Материалы, товары и готовая продукция могут оцениваться в соответствии с действующим порядком по отдельным видам (единицам) ценностей по средневзвешенной себестоимости, по учетным (плановым) ценам, по методу ФИФО и методу ЛИФО. Как правило, в отраслях материального производства расход материалов определяется исходя из оценки остатка материалов на конец отчетного месяца, а в организациях, занятых в сфере обращения, — по мере их продажи (поступления в продажу). [c.415]

В состав сменного оборудования обогатительных фабрик входят брони дробилок, сита грохотов, колосники и т. д. Стоимость его за вычетом оценки лома погашается со счета Износ малоценных и быстроизнашивающихся предметов на издержки производства в том же месяце, в котором они передаются в эксплуатацию. [c.61]

Состав и принятая в отрасли методика детализации ряда статей себестоимости нефтепродуктов в калькуляционном листе имеют свои особенности. Детализируется, например, статья Вспомогательные материалы на технологические цели , в составе которой показывают потребленные реагенты (серную кислоту, едкий натр и др.), фильтрующие материалы, катализаторы разных видов, растворители. Учет затрат на катализаторы имеет ряд особенностей. Независимо от стоимости их учитывают на счете Малоценные и быстроизнашивающиеся предметы . Стоимость используемых на установках катализаторов погашается ежемесячно путем начисления износа в соответствии с утвержденным сроком службы или нормой расхода катализаторов на одну тонну переработанного сырья. Начисление износа катализаторов прекращается, когда их стоимость полностью погашена. При досрочной замене их остаточную стоимость относят на затраты основного производства. На стоимость изношенных катализаторов и реагентов с учетом оценки их по ценам возможной реализации уменьшаются затраты на вспомогательные технологические материалы. [c.104]

До недавних пор общепризнанным являлось мнение, что бухгалтерские данные являются объективными, достоверными, беспристрастными, однозначно трактуемыми и т.п. Это рассматривалось как одно из главных достоинств бухгалтерии, но по мере продвижения нашей экономики к рынку бесспорность этого тезиса подвергалась сомнению. Новые нормативные документы, в частности Закон о бухгалтерском учете и положения по бухгалтерскому учету, предоставляют достаточные возможности бухгалтерам для того, чтобы влиять на состав и оценку учетных показателей. В частности, в рамках выбираемой в коммерческой организации учетной политики на усмотрение бухгалтера оставляется трактовка и способ учета ряда активов, а именно активов, относившихся ранее к категории малоценных и быстроизнашивающихся предметов, способ оценки и амортизации нематериальных активов, выбор метода оценки себестоимости произведенной продукции, способ списания выявленных в процессе инвентаризации излишков или недостач товарно-материальных ценностей, методика резервирования сомнительных долгов и т.п. Такое же мнение пропагандируется и западными учеными. Так, авторитетные западные специалисты Э. Каплан (Е. aplan), Т. Джонсон (Т. Johnson), P. Каплан [c.168]

Если в самой системе бухгалтерского учета заложена возможность использования нескольких оценок одного и того же объекта учета, то с очевидностью возникает желание воспользоваться этими оценками в аналитических целях. Например, и для учета, и для анализа представляет несомненный интерес оценка основных средств, нематериальных активов и малоценных и быстроизнашивающихся предметов как по первоначаль- [c.229]

В разделе Б актива показываются нормируемые оборотные средства молодняк животных и животные на откорме, запасы кормов, семян и посадочного материала запасные части горючее и смазочные материалы минеральные удобрения сырье для переработки на подсобных предприятиях малоценные и быстроизнашивающиеся предметы. При этом оборотные средства собственного произ-ва, переходящие с прошлого года (напр., корма, семена и т. д.), и приобретенные материальные ценности (горючее, запасные части и др.) показываются по фактической себестоимости. Корма, семена и посадочный материал произ-ва текущего года отражаются по фактической себестоимости лишь в годовом отчете, а в месячных и квартальных балансах — по плановой. Привес молодняка и животных на откорме оценивается в течение года также по плановой, а в конце года дооцеиивается или уценивается до фактической себестоимости. В разделе Б актива показывается и стоимость незавершенного произ-ва, относящегося к урожаю будущих лет (затраты на черные пары, подъем зяби, посев озимых культур, многолетних трав и т. п.), а в квартальных и месячных балансах — также часть затрат по текущему ремонту, к-рая в отчетном периоде еще не распределена по культурам или видам с.-х. работ (напр., ремонт комбайнов в I квартале, когда затраты на него еще не могут быть отнесены на зерновые или др. культуры). В течение года в разделе Б находят отражение также затраты на произ-во (в том числе под урожай будущего года) — в активе и выход продукции — в пассиве. Затраты произ-ва включают фактически начисленную заработную плату, отнесенную на определенные с.-х. культуры и виды скота, а также на промышленные и вспомогательные производства семена, удобрения, корма, сырье и т. п. (по балансовой оценке) услуги вспомогательных производств — конного парка, автотранспорта, электростанций и т. п. (по плановой себестоимости). Выход продукции основных произ-в и услуги вспомогательных произ-в (напр., количество отработанных коне-дней) оцениваются по плановой себестоимости. Остальные статьи пассива раздела Б составляют краткосрочные банковские кредиты. [c.92]