Активы Классификация Комментарии [c.78]

Нематериальные активы (классификация, характеристика по существу, включая моральный износ, принципы амортизации, планы в отношении обновления и др.). [c.204]

Важнейшие финансовые инструменты (активы). Классификация ценных бумаг. Рыночные и нерыночные ценные бумаги. [c.59]

Метод упорядоченного кодирования (числами) и группирования счетов (расходы, активы и акции) с целью облегчения классификации и организации учетных данных, с привязкой к требованиям по предоставлению информации и к существующей на предприятии учетной структуре. [c.244]

Понятие нематериальных активов, их классификация и оценка. [c.50]

Инвестиционная деятельность на финансовом рынке. Субъекты и объекты. Факторы, воздействующие на инвестирование в финансовые инструменты. Классификация инвестиций. Портфельные (финансовые) инвестиции сущность, задачи, виды. Государственная экономическая политика в области инвестирования в финансовые активы. [c.334]

Классификация активов (имущества) хозяйствующего субъекта. Классификация обязательств (источников формирования имущества) хозяйствующего субъекта. [c.414]

Классификация счетов бухгалтерского учета по экономическому содержанию активов, обязательств и хозяйственных операций, отражаемых на счетах. [c.414]

Для всех отраслей промышленности принята единая экономическая группировка статей актива и пассива баланса. Эта группировка основывается на экономической классификации средств промышленных предприятий и источников формирования этих средств. [c.359]

Значит, по внешнему виду баланс представляет собой двустороннюю таблицу, а по содержанию — денежное выражение совокупности хозяйственных средств предприятия, причем состав, размещение и использование средств, т. е. группировка по первому признаку, показываются на левой стороне таблицы, а источники образования и целевое назначение, т. е. группировка по второму признаку,— на правой стороне. Левая сторона таблицы, отражающая средства предприятия по первому признаку классификации, называется активом, а правая сторона, отражающая те же средства предприятия по второму признаку классификации, называется пассивом. Иными словами, актив баланса есть отражение размещения, состава и использования хозяйственных средств. Пассив баланса есть отражение источников образования и целевого назначения этих же средств предприятия. Так как и актив и пассив баланса отражают одну и ту же сумму средств (различна лишь их группировка), то итог актива всегда равен итогу пассива баланса. Значит, по форме баланс представляет собой равенство актива и пассива. [c.16]

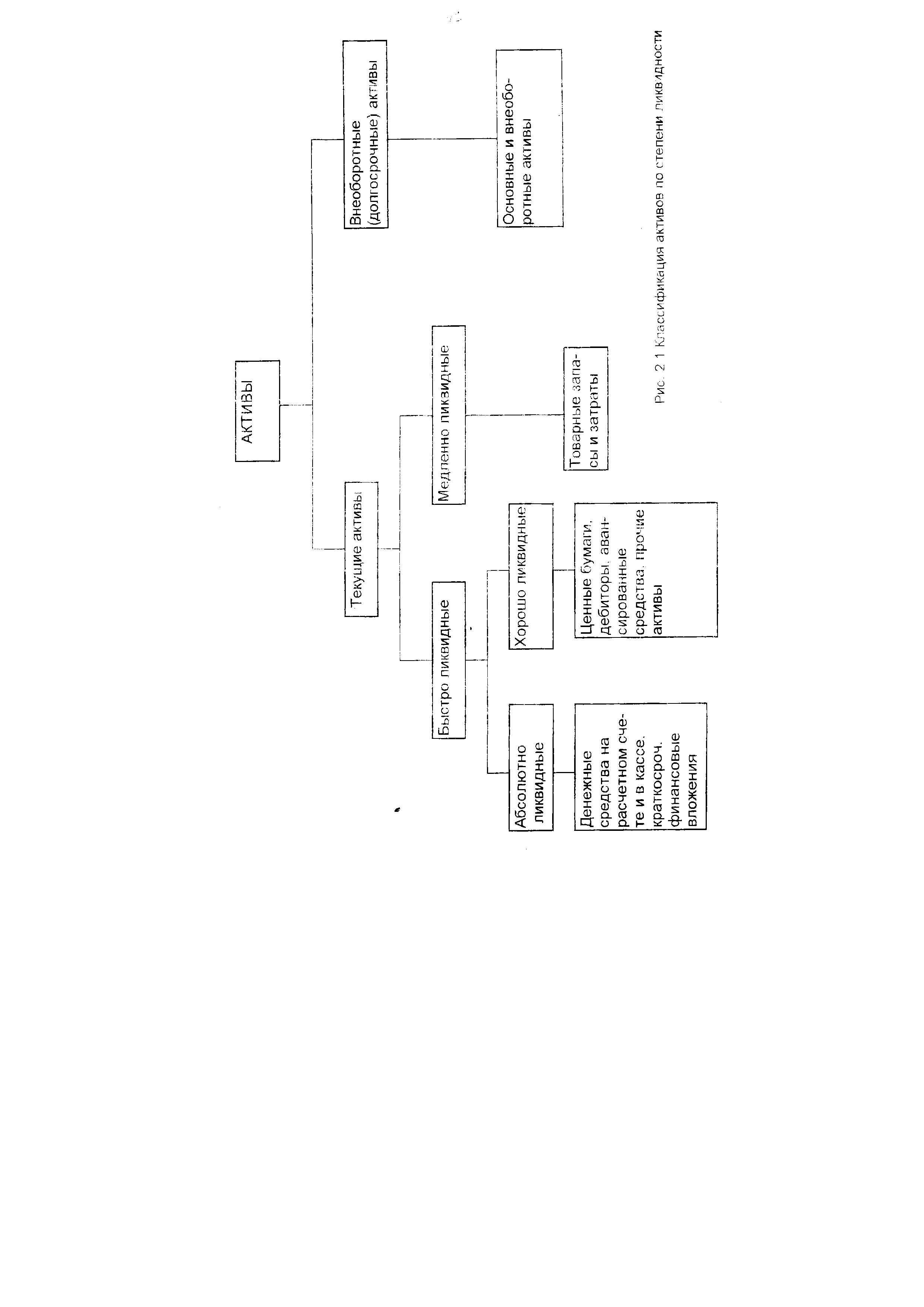

Фундаментом оценки ликвидности баланса является ликвидность активов. В зависимости от степени ликвидности активы предприятия разделяются на несколько групп. Наиболее распространенная классификация активов по степени ликвидности представлена на схеме (рис. 2.1). [c.44]

| Рис. 2 1 Классификация активов по степени ликвидности |  |

Поэтому общая классификация экономических активов по форме (ЭАФ) может быть представлена следующим образом (см. схему 2.1). [c.41]

Схема 2.1 Классификация экономических активов по форме [c.42]

Очевидно, что основу такой классификации составляет последовательный переход от внеоборотных и оборотных активов к финансовым и нефинансовым (см. схему 2.2). Это дает возможность рассмотреть структуру всего движимого и недвижимого имущества предприятия в увязке с имуществом в денежной и неденежной (материально-вещественной и расчетной) форме. [c.42]

Схема 2.3 Классификация экономических активов по содержанию [c.44]

В международной договорной практике встречаются и другие вариации. Так, в соглашении, заключенном между Бельгией и Люксембургом, с одной стороны, и Кипром — с другой, записано любое изменение формы, в которой инвестированы активы, не должно быть противоположным классификации инвестиции и при условии, что такое изменение не противоречит одобрению в отношении активов, инвестированных первоначально . [c.53]

Определение сделки. Здесь существуют сложности классификации. Считается, что международные сделки, как правило, означают обмен. В рамках сложившейся традиции различаются четыре типа сделок, или операций продажи и покупки (обмен) товаров и услуг против финансовых активов бартер, т. е. обмен товаров и услуг данной страны непосредственно на товары и услуги других стран обмен финансовых активов на другие финансовые активы, т. е. продажа ценных бумаг на деньги, выплата коммерческих долгов и т. п. односторонние переводы, т.е. предоставление или приобретение товаров и услуг либо финансовых активов без возмещения, на односторонней основе. [c.132]

Одна из главных задач составления платежного баланса — измерение его сальдо. Это важная аналитическая проблема. Она охватывает широкий круг вопросов — от точности данных об отдельных международных сделках до структуры построения таблиц и является одной из важнейших частей теории и практики платежного баланса. Общепризнанный метод определения дефицита или активного сальдо платежного баланса — деление его на основные и балансирующие статьи. Сальдо основных статей называют сальдо платежного баланса , а в зависимости от того, положительная эта величина или отрицательная, — активом или дефицитом платежного баланса. Оно покрывается при помощи балансирующих статей. Сальдо платежного баланса является важным показателем. Его величина входит в исчисление валового внутреннего продукта и национального дохода, влияет на положение валюты, на выбор средств внешней и внутренней экономической политики. Отсюда важнейшей проблемой, возникающей при измерении сальдо платежного баланса, является классификация статей на основные или балансирующие. [c.139]

Показателю баланса текущих операций придавалось и более глубокое экономическое содержание. С ростом вывоза капитала в зарубежной экономической теории формируется концепция платежного баланса, в соответствии с которой сальдо текущих операций должно уравновешивать баланс движения долгосрочного капитала. По схеме классификации МВФ это означает, что сальдо операций по группе А (текущие операции) должно быть равно сальдо операций по группе В (долгосрочный капитал) с обратным знаком. В соответствии с этой концепцией за счет актива баланса текущих операций должно было осуществляться финансирование вывоза долгосрочного капитала. [c.141]

Финансовый учет концентрирует внимание на контроле активов и пассивов, на регистрации и классификации операций, оказывающих воздействие на хозяйственную деятельность. Он в сущности ретроспективен — обращен к прошедшим временам. [c.20]

Классификация видов государственного внешнего долга и государственных внешних активов РФ. Это группировка государственных внешних долговых обязательств, осуществляемых Правительством РФ в соответствии с законодательством РФ. [c.143]

Классификация расходов. Первоначально, при создании хозяйствующих субъектов, источником приобретения производственных фондов, нематериальных активов, необходимых для осуществления хозяйственной деятельности, является уставный капитал. В процессе хозяйственной деятельности организации (предприятия) несут денежные затраты, не однородные по своему экономическому содержанию и назначению. [c.288]

Реструктуризация фискальной задолженности — определение суммарной задолженности в бюджет, определение сроков ее погашения, контроль и соблюдение в этот период обязательных сроков уплаты текущих платежей в бюджеты и внебюджетные фонды. Роспись бюджета — основной оперативный план распределения доходов-расходов по подразделениям бюджетной классификации, в котором проставляются сроки поступления налогов и других платежей и расходование бюджетных средств в течение года. Рыночная стоимость — сумма, которую можно получить при продаже активов (собственности) на рынке. [c.503]

Наименование отдельных разделов или статей бухгалтерского баланса представляет собой классификацию хозяйственных средств организации и их источников по экономическому признаку. В бухгалтерском балансе реализуется один из основных принципов построения баланса, в соответствии с которым активы и пассивы показываются с подразделением в зависимости от срока обращения (погашения) на долгосрочные (свыше одного года) и краткосрочные (до одного года включительно). Такое подразделение касается дебиторской и кредиторской задолженности, а также кредитов банков и займов других организаций. Анализ бухгалтерского баланса дает возможность [c.325]

В целом, финансовые рынки (рынки капиталов) выполняют роль посредников между владельцами денежных средств и их конечными пользователями. Финансовый рынок — это рынок финансовых активов. Элементами финансового рынка являются золото, драгоценные металлы, национальная и иностранная валюта, ссудный капитал (кредиты), ценные бумаги. На рынке происходит обмен деньгами, предоставление кредита и мобилизация капитала. Основную роль здесь играют финансовые институты, направляющие потоки денежных средств от собственников к заемщикам. Как и любой другой, финансовый рынок предназначен для установления непосредственных контактов между покупателями и продавцами финансовых ресурсов. Принято выделять несколько основных видов финансовых рынков, одна из возможных классификаций приведена на рис. 72. [c.420]

В рассмотренной выше классификации финансовых рынков отсутствуют рынок страховых полисов и пенсионных счетов, а также ипотечные рынки. Это особые рынки со своими финансовыми инструментами и институтами — сберегательными учреждениями, действующими на договорной основе. Их значимость неуклонно повышается в частности, в США по объему совокупных финансовых активов они более чем в полтора раза превышают совокупные активы коммерческих банков, сберегательных институтов и кредитных союзов. [c.71]

В финансовом менеджменте широко используются различные виды моделей. В широком смысле модель представляет собой любой образ, мысленный или условный аналог какого-либо объекта, процесса или явления, используемый в качестве его заместителя или представителя . Известны различные классификации моделей в экономике в частности, весьма распространены дескриптивные, нормативные и предикативные модели, жестко детерминированные и стохастические модели, балансовые модели и др. Модели применяются для описания имущественного и финансового положения предприятия, характеристики стратегии финансирования деятельности предприятия в целом или отдельных ее видов, управления конкретными видами активов и обязательств, прогнозирования основных финансовых показателей, факторного анализа и др. Достаточно подробную характеристику аналитических методов и моделей можно найти в специальной литературе (см., например, [Ковалев, 2001]). [c.322]

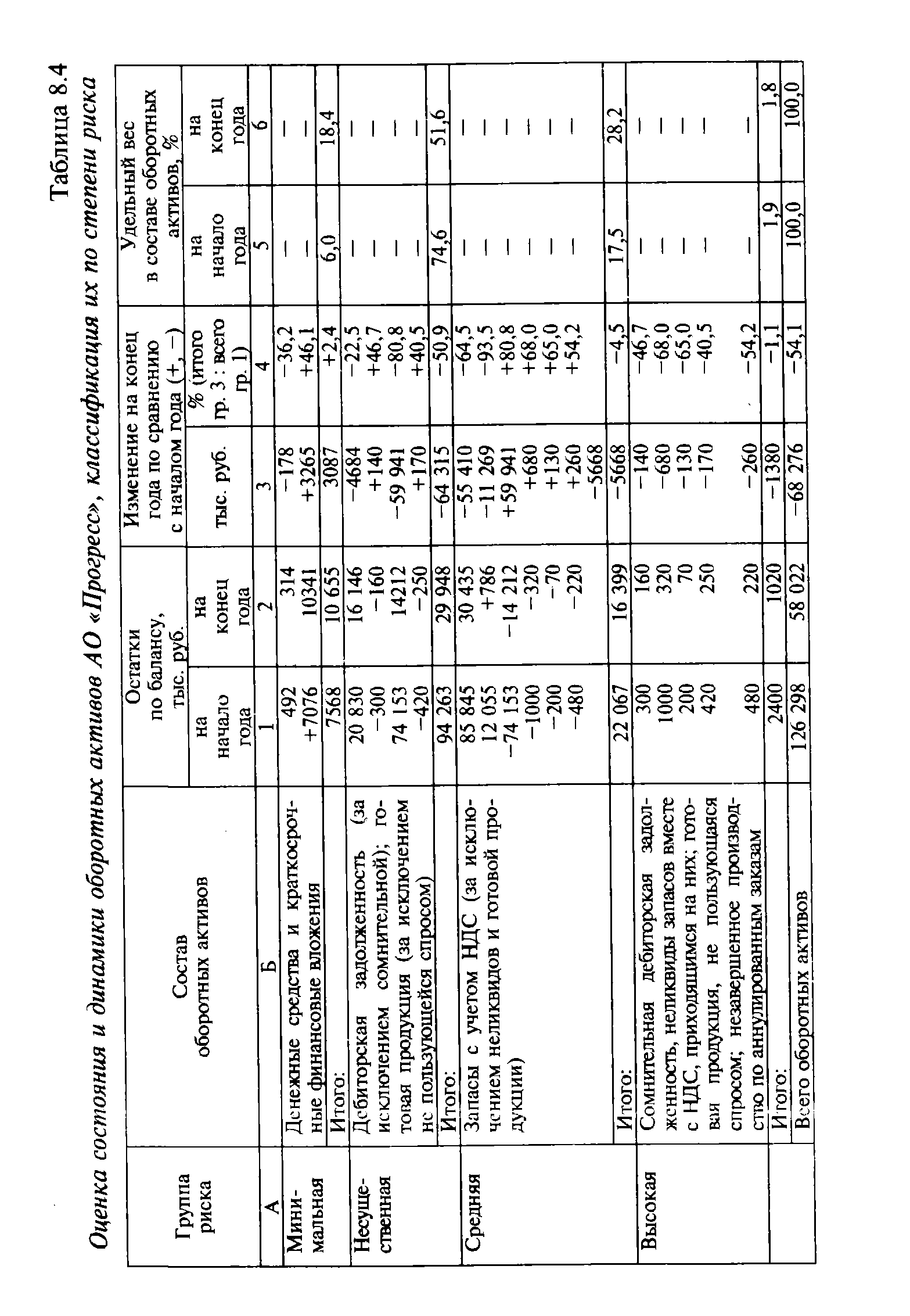

В связи с разнородным составом оборотных активов по степени ликвидности возникает ситуация, когда организация рискует определенную часть оборотных активов при необходимости так и не обратить в наличность, например некоторые запасы, сомнительную дебиторскую задолженность, незавершенное производство по аннулированным заказам. Это ведет к снижению платежеспособности организации, а следовательно, к утрате финансовой устойчивости. Классификация оборотных активов по степени риска представлена в табл. 8.4. [c.236]

| Таблица 8.4 Оценка состояния и динамики оборотных активов А О Прогресс , классификация их по степени риска |  |

Классификация активов предприятия. Анализ динамики и структуры основного и оборотного капитала. Методика определения потерь из-за обесценивания монетарных активов. [c.278]

В каждом классе 20-балльной оценке подвергаются шесть коэффициентов три коэффициента ликвидности (платежеспособности) и три коэффициента финансовой устойчивости. Наибольшее значение придается коэффициенту абсолютной ликвидности, т.е. способности предприятия расплатиться со всеми кредиторами по краткосрочным обязательствам в ближайшее время, за счет свободных денежных средств и быстрореализуемых активов. При этом авторы трактуют абсолютную ликвидность расширительно по сравнению с международными стандартами. Быстрореализуемые активы, по трактовке авторов, это дебиторская задолженность со сроком погашения менее, чем через 12 месяцев. Конечно, это натяжка. Но в данном аспекте, для установления рейтинга примем предложенную классификацию. Авторы считают значение коэффициента абсолютной ликвидности, равное 0,5, достаточным для отнесения в I класс и оценивают такое значение 20 баллами — высшей оценкой. [c.41]

И экономические активы, и капитал характеризуют одну и ту же величину — имущество предприятия, находящееся в данный момент времени в распоряжении предприятия. Капитал характеризует собственность, т.е. содержание имущества, а экономические активы — форму его воплощения. Капитал подразделяется на собственный и заемный, а экономические активы — на нефинансовые и финансовые. Это самые крупные рубрики классификации. В них заложена основная предпосылка финансово-экономического анализа. С помощью этих глобальных понятий формируется основное условие финансово-экономического равновесия, строится шкала финансово-экономической устойчивости, которая дополняется шкалой платежеспособности и шкалой безопасности/риска. Анализ использования дохода предприятия, капиталообразования и финансового результата также опирается на данную классификацию. [c.247]

Исходные рубрики классификации экономических активов и капитала подвергаются дальнейшей дифференциации, что позволяет детализировать и углублять финансово-экономический анализ. [c.250]

Построение баланса на основе экономической классификации хозяйственных средств сочетается с единообразной оценкой средств и их источников во всех предприятиях, организациях и учреждениях. Баланс изображается в форме таблицы, состоящей из двух "частей левая — актив, правая — пассив. Поскольку статьи актива выражают в денежном измерении состав средств предприятия, источники которых показаны в пассиве, ихсуммар- [c.285]

Британский исследователь интеллектуального капитала Э. Брукинг подходит к его классификации еще более детально, выделяя в нем четыре составные части рыночные активы интеллектуальную собственность как актив человеческие активы инфраструктурные активы 7 . Рыночные активы — это тот потенциал, который обеспечивается нематериальными активами, связанными с рыночными операциями (марки товаров, покупательская приверженность, корпоративное имя, портфель заказов и т.д.). Интеллектуальная собственность как актив представляет собой узаконенный инструмент для защиты различных корпоративных активов и включает ноу-хау, патенты, авторские права, производственные и торговые секреты и т.п. Человеческие активы — это совокупность коллективных знаний сотрудников предприятия, их творческих способностей, управленческих, руководящих и предпринимательских качеств, поведения в различных ситуациях. Инфраструктурные активы — это технологии, методы и процессы, делающие возможной работу предприятия — корпоративная культура, методы оценки риска, финансовая структура, базы данных и т.д. [c.58]

Приведенная классификация интеллектуального капитала Э. Брукинга более подробна, чем две описанные ранее. Она четко разделяет активы, имеющие ярко выраженную рыночную ориентацию — марки товаров, каналы распределения и т.п., и активы, являющиеся результатом высококвалифицированного интеллектуального труда — интеллектуальную собственность, а также дает более полный перечень элементов интеллектуального капитала. Подобная классификация хорошо подходит для компании, производящей сложную продукцию на конкурентном рынке. [c.58]

Проблема взаимосвязи цены финансовых активов и информации, циркулирующей на рынке капитала, исследовалась начиная с конца 50-х годов. Однако рубежной считается статья Ю. Фамы [Fama], в которой обсуждается выделение трех форм эффективности рынка капитала — сильной, умеренной и слабой. Последующие разработки в этой области в основном не затрагивали теоретических аспектов предложенной классификации, а лишь касались эмпирического ее подтверждения. [c.275]

Признаки классифи- Классификаци- Наименование отдельных видов текущих активов На начало года На конец года [c.182]