ПРОСТЕЙШИХ МЕТОДИК ТОРГОВЛИ С ПОМОЩЬЮ [c.300]

Психология торговли, методика торговли и управление капиталом. Люди часто спрашивают меня, какой из этих элементов является наиболее важным. Я отвечаю — представьте, что вы сидите на стуле с тремя ножками. Он вполне устойчив, но попробуйте устроиться на нем удобно после того, как вы убрали одну из ножек. А теперь скажите мне, какая из них наиболее важна [c.17]

В целом методика торговли в полосах Боллинджера напоминает трейдинг по процентным конвертам. [c.158]

Успех корпоративных сетей основан на их способности добиваться ценовых преимуществ над независимыми торговцами благодаря увеличению объема продаж и снижению размеров наценок. Сети обеспечивают свою рентабельность несколькими способами. Во-первых, их размеры позволяют им закупать большие партии товаров, получая максимальные скидки за количество, и одновременно экономить на транспортных расходах. Во-вторых, они способны создавать действенные организационные структуры, нанимая хороших управляющих и разрабатывая специальные методики в области прогнозирования сбыта, управления товарно-материальными запасами, ценообразования и стимулирования. В-третьих, сети способны объединять функции оптовой и розничной торговли, тогда как независимым розничным торговцам приходится сотрудничать со множеством оптовиков. В-четвертых, сети экономят на издержках по стимулированию сбыта, закупая рекламу, выгодную для своих магазинов, и относя расходы на нее на большие количества товаров. И в-пятых, сети дают своим магазинам определенную свободу, чтобы те могли учесть местные потребительские предпочтения и успешно вести конкурентную борьбу на местных рынках. [c.457]

Высокий динамизм и разносторонний характер развития внешнеэкономических связей нашей страны, превращение внешней торговли в крупную и важную отрасль народного хозяйства приводят к тому, что объем работы в процессе разработки и проверки выполнения соответствующих разделов плана резко возрастает и уже не может быть выполнен обычным способом. Все это диктует необходимость радикального совершенствования методологии и методики планирования внешнеэкономических связей, изменения состава и содержания разде- [c.19]

В этой подсистеме осуществляются комплексные расчеты эффективности внешней торговли по большому кругу товаров и стран за отчетный и плановый периоды по методикам народнохозяйственной и бюджетной эффективности. [c.203]

В Типовой методике установлены следующие нормативы Эй./ в целом по народному хозяйству — 0,14 для промышленности — 0,16 строительства — 0,22 транспорта и связи — 0,05 торговли, заготовок и других отраслей — 0,25. Если расчетный показатель Э х больше или равен нормативу, то соответствующие вложения эффективны [c.91]

Методика периодичности контроля в производстве и торговле, порядок отбора образцов, величины минимальных партий указываются в нормативной документации на данный вид продукции. [c.94]

Многие организации работают на рынках, которые являются не просто местными или национальными, а глобальными. Одним из примеров этого может считаться быстрый рост торговли в масштабе реального времени посредством Интернета. W M пытается отреагировать на дополнительное конкурентное давление "глобального рынка". Термин "производство мирового класса" не описывает единичную философию или метод, а представляет собой систему взаимосвязанных взглядов и методик, каждая из которых связана с конкретной сферой. [c.87]

Платежный баланс по текущим операциям включает торговый баланс и невидимые операции. Некоторые методики составления платежного баланса выделяют односторонние государственные переводы в отдельную статью и не включают ее в сальдо текущих операций. Текущими эти операции стали называть для того, чтобы отделить мировую торговлю товарами и услугами от международного движения финансовых ресурсов в форме капиталов и кредитов. [c.127]

К началу XX в. наиболее полное развитие методы составления платежного баланса получили в США и Великобритании. Первая официальная публикация платежного баланса США была подготовлена министерством торговли в 1923 г. по показателям 1922 г. Предыдущие публикации принадлежали отдельным исследователям и не имели официального характера. Одним из последствий превращения США после первой мировой войны в страну-кредитор и в мировой финансовый центр стал повышенный интерес к составлению баланса международных экономических операций, который был бы достаточно точным и подробным, чтобы служить ориентиром для выработки надлежащей экономической политики. С этой целью министерство торговли США скорректировало данные и методику первой официальной публикации и опубликовало платежный баланс США за 1923 г., данные которого в целях анализа были сгруппированы по трем разделам текущие операции, движение капиталов, операции с золотом и серебром. [c.136]

По отраслевому признаку АХД, делится на отраслевой (промышленности, сельского хозяйства, строительства, торговли и т.д.), учитывающий специфику деятельности отдельных отраслей, и межотраслевой (теория АХД), являющийся теоретической и методологической основой отраслевых методик анализа. [c.12]

Разрабатывалась и совершенствовалась методика анализа и в органах потребительской кооперации. Так, на первом съезде бухгалтеров первичных кооперативов Москвы и губерний (1925 г.) в числе других рассматривался вопрос и об анализе хозяйственной деятельности. Важно отметить, что съезд подчеркнул необходимость анализа показателей не только по организации в целом, но и по каждому предприятию в отдельности. Более того, рекомендовалось проводить сравнительный анализ, выделяя передовые и отстающие предприятия, сопоставлять фактические затраты с установленными нормами по торговле общественного сектора. [c.390]

В эти годы продолжалась разработка методики анализа хозяйственной деятельности в торговле, строительстве и других отраслях. Весьма обстоятельными работами в, этой области были книги Д. П. Андрианова Анализ хозяйственной деятельности торгового предприятия (1939 г.), М. И. Заславского и И. А. Бабкова Анализ и ревизия хозяйственной деятельности торга (1939 г.). [c.392]

Делались экспериментальные попытки выделить на внутренний хозрасчет отделы и секции крупных предприятий оптовой и розничной торговли, а следовательно, разработать методику учета и анализа их деятельности. [c.397]

По отраслевому признаку, который основывается на общественном разделении труда, анализ делится на отраслевой, методика которого учитывает специфику отдельных отраслей экономики (промышленности, сельского хозяйства, строительства, транспорта, торговли и т.д.), и межотраслевой, который является теоретической и методологической основой АХД во всех отраслях национальной экономики, или, другими словами, теорией анализа хозяйственной деятельности. [c.11]

В настоящее время существует настоятельная потребность возрождения экономического учета в нефинансовом (реальном) секторе экономики в сферах промышленного и сельскохозяйственного производства, строительства, торговли, обслуживания, но на современной научной основе, с применением общих методик и стандартных программ для компьютерных расчетов. Экономический учет нужен не взамен бухгалтерского учета, а кроме того. Обучение методам экономического учета, анализа и прогнозирования административно-управленческого персонала предприятий является более перспективным делом, чем обучение инженерно-технических работников (а руководят предприятиями и службами предприятий как правило люди с инженерно-техническим образованием) бухгалтерскому учету. [c.115]

Экспорт нефти и газа по трубопроводному транспорту затруднен для таможенного учета. Данные ГТК сопоставляются с данным Госкомстата России, определяется расхождение и устанавливается скорректированный объем экспорта. Кроме того, Госкомстат России определяет экспорт и импорт по неорганизованной ( челночной ) торговле по методике оценки объемов неорганизованной торговли, а также включает в общую величину экспорта и импорта данные о бункерном топливе, горючем и материалах, проданных для иностранных судов, самолетов и авиатранспорта (экспорт) и купленных для отечественных транспортных средств за границей (импорт). [c.210]

Предлагаемая методика по ТОО Диета , малому предприятию отрасли розничная торговля , ориентирована на формы бухгалтерской отчетности. [c.292]

Весьма актуален и для учета, и для анализа вопрос о допустимой и возможной степени унификации баланса. В годы советской власти форматы отчетности утверждались централизованно для предприятий данной системы (строительство, розничная торговля, потребительская кооперация и др.) и существенно разнились по составу статей, что усложняло разработку унифицированных методик анализа баланса. С началом перехода к рыночным отношениям (начало 90-х годов) были предприняты определенные усилия по унификации отчетности и уходу от отраслевой специфики. В конце 90-х годов в связи с принятием Программы реформирования отечественной системы учета в соответствии с международными стандартами финансовой отчетности (1998 г.) был сделан еще один шаг в решении данной проблемы — в ПБУ 4/99 Бухгалтерская отчетность организации был определен минимум статей и показателей, который следовало включать в отчетность и одновременно бухгалтеру была предоставлена возможность расширять этот состав. Иными словами, по основным показателям была обеспечена унификация отчетности, вместе с тем была оставлена возможность повышения аналитичности отчетных форм. Такой подход в полной мере соответствует международной практике и позволяет использовать типовые методики анализа баланса, применяемые на Западе. [c.231]

При отраслевом подходе разрабатываются методики аудита экономических субъектов в зависимости от вида их деятельности и отраслевой принадлежности. К таким методикам можно отнести методики аудита предприятий торговли, аудита сельскохозяйственных предприятий, строительных организаций, банков, страховых организаций, инвестиционных институтов. В этих методиках учтены особенности проверки состава затрат на производство продукции (выполнение работ, оказание услуг), организации управленческого учета и др. [c.315]

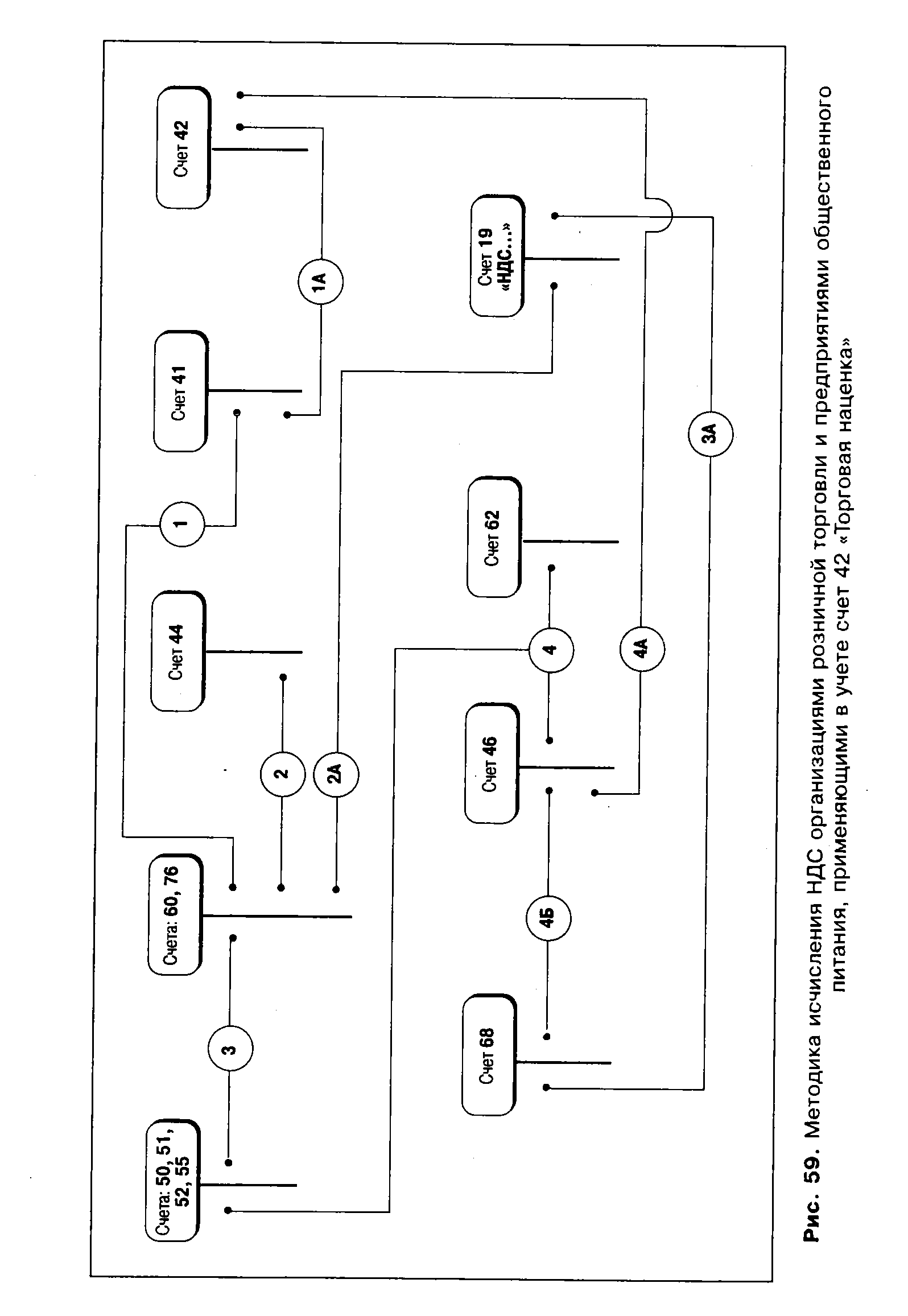

| Рис. 59. Методика исчисления НДС организациями розничной торговли и предприятиями общественного питания, применяющими в учете счет 42 Торговая наценка |  |

Методика формирования НДС организациями розничной торговли и общественного питания [c.288]

Какова методика исчисления НДС по строительным и ремонтным работам, в системе торговли [c.297]

Все многообразие местных налогов классифицируется по нескольким однотипным группам. Такая классификация позволяет не только анализировать роль местного налогообложения в пополнении бюджетных доходов и специальных местных целевых денежных фондов, но и осуществлять действенный контроль за их сбором при помощи специальных компьютерных программ. Классификация приведена на рис. 94—97. Однако необходимо твердо усвоить, что местные налоги должны приносить казне доходов втрое больше, чем те расходы, которые связаны с обслуживанием сборщиков налогов, их учетом и т. п. Для этого местное налогообложение должно быть унифицированным. Типичным местным налогом является земельный налог. Методика его формирования и порядок уплаты в казну государства представлены на рис. 99. Повышение роли земельного налога, самого традиционного для системы местного самоуправления, связано с решением проблем земельной собственности. В ряде регионов, как отмечалось выше, в 1998 г. продолжается эксперимент по взиманию налога на недвижимость, аккумулирующий и земельный налог. Результаты эксперимента позволят судить о возможности распространения налога на недвижимость на другие территории. Вторым из обязательных местных налогов является налог на имущество физических лиц (рис. 98). К обязательным налогам относится и регистрационный сбор за право заниматься предпринимательской деятельностью. К налогам местных органов власти, имеющих перспективное значение, относится сбор за право торговли, налог на рекламу, а с 1998 г. будет взиматься и налог с продаж. [c.378]

Для формирования методики определения экономических цен для товаров внешнеторгового оборота, необходимо остановиться на понятии "пограничная цена", используемом в торговой практике основных участников международной торговли. [c.177]

Часть товаров и услуг производится не в корпорациях, которые, как правило, обязаны представлять статистическим органам отчетность с утвержденным перечнем показателей, методика построения которых специально оговорена в соответствующих инструкциях, а в некорпоративных предприятиях, т.е. по существу в домашних хозяйствах, которые никакой отчетности не представляют. Это относится, прежде всего, к сельскому хозяйству, строительству, торговле, оказанию некоторых видов платных услуг. В подобных случаях пользуются приблизительными оценками. [c.320]

В соответствии с методикой исчисления расходов на конечное потребление домашних хозяйств из данных розничной торговли исключаются [c.563]

Изначально принципы Вашингтонского консенсуса разрабатывались для установления элементарного контроля за формированием экономической политики слаборазвитых стран с целью предотвращения разбазаривания предоставляемых им кредитов. С точки зрения интересов МВФ смыслом этой политики было вовсе не ее содержание, а реализуемая на ее основе технология контроля за действиями правительств-должников. Этим и объясняется выбор наиболее простых для контроля методик планирования. Задавая жесткий план ограничения прироста денежной массы, с одной стороны, либерализации цен и внешней торговли, — с другой, МВФ одновременно блокировал свободу всех других действий этих правительств, тем самым превращавшихся в марионеточные. Экономический курс последних не приводил к экономическому росту в соответствующих странах, но становился абсолютно управляемым со стороны международного финансового и торгового капитала, обретавшего одновременно господство на рынках соответствующих стран. [c.104]

Международный валютный рынок (IMM) разработал методику котировки учетных ставок казначейских векселей для фьючерсов, которая соответствует методам, принятым при торговле акциями и товарными фьючерсами. Система IMM представляет собой индекс, строящийся как разность между фактической учетной ставкой казначейского векселя и величиной 100. Учетная ставка в 6,00% котируется по системе Международного валютного рынка как 94,00 (отметим, что 94,00 — это не цена цена 90-дневного казначейского векселя равна 985,00 долл.). [c.111]

Проектный анализ, опирающийся на методику оценки затрат и выгод при осуществлении каждого альтернативного варианта, может указать на такие технологии для различных секторов экономики, которые позволят создать в будущем финансовые возможности для новых инвестиций. Изучение процесса замещения импорта показало, что протекционизм создает прибыльные, но очень ресурсоемкие отрасли, которые не смогут выдержать конкуренции. В качестве альтернативы рекомендуется анализировать эффективность инвестиций в отсутствие протекционизма без учета данной политики. Такой анализ проводится с использованием понятий альтернативных издержек (возможностей внешней торговли как основы применения неявных цен). Аналогичный подход возникает и при рассмотрении внутренних цен. Если правительство регулирует внутренние цены на продукцию сельского хозяйства и продовольственные товары, то структура затрат на производство может мешать получению преимуществ за счет международной торговли. Поэтому цены международных рынков можно использовать для планирования распределения ресурсов в сельском хозяйстве. [c.16]

В сжатой и доступной форме излагаются методологические основы и методика обоснования всех разделов бизнес-плана. Приведены 45 реальных образцов бизнес-планов по производству промышленных и продовольственных товаров, строительству и оказанию услуг в различных сферах предпринимательской деятельности, банковскому делу, медицинскому обслуживанию, торговле и мультимедиа. [c.2]

Показатели системы должны носить неформальный характер. Это означает, что система должна обладать максимальной степенью аналитичности, обеспечивать возможность оценки текущего состояния предприятия и перспектив его развития, а также быть пригодной для принятия управленческих решений. Показатели системы должны быть однозначно исчисляемы. В качестве примера показателя, не отвечающего принципу неформальности, можно привести показатель уровня затрат живого труда в торговле, использовавшийся в плановой экономике. Неясность алгоритма и информационной базы исчисления этого показателя были причиной того, что приводившиеся в литературе данные по этому показателю варьировали от 60 до 90%. В публикуемых в специальной литературе методиках оценки финансового состояния предприятия также нередко можно увидеть показатели, алгоритмы расчета которых далеко неочевидны. И не случайно в годовые отчеты крупных западных компаний нередко включается специальный раздел, в котором приводятся алгоритмы расчета ключевых индикаторов. [c.47]

К сожалению, большинство людей, в том числе руководителей высшего звена, не понимают, что такое маркетинг. Они считают его чересчур сильным и подчас назойливым средством (или даже помехой) для продвижения и торговли, говоря Ну вот, опять реклама . Маркетинг, по их мнению, заключается в том, чтобы заставить людей покупать ненужные им вещи. Конечно, иногда компаниям приходится избавляться от избыточных товаров, снижая цены и применяя специальные пробивные методики продажи. Но как же это далеко от того, что на самом деле представляет собой маркетинг и для чего он используется [c.21]

Наконец, неправильная методика исчисления за некоторые годы чистой и валовой продукции, на основе которой -исчислялась чистая продукция, также могла внести существенные искажения в динамику. Так, первоначально оценка народного дохода в сопоставимых ценах производилась по индексу цен валовой продукции. Между тем вещественный состав народного дохода включает в себя в большей части предметы потребления, а валовая продукция в значительной части состоит из средств производства индекс же цеп на предметы потребления отличается от индекса цен на средства производства. Другой пример чистая продукция транспорта и торговли в сопоставимых ценах в балансовых работах до середины 30-х годов исчислялась по индексу роста продукции материального производства, а не по соответственной динамике [65, стр. 339 ]. [c.106]

В целях определения экономической эффективности внешней торговли Госпланом СССР при участии Научно-исследовательского экономического института Госплана СССР, Научно-исследовательского конъюнктурного института Министерства внешней торговли СССР и ЦСУ СССР разработана специальная методика, в которой имеется ряд особенностей [14]. Так, при определении народнохозяйственных затрат на производство продукции, вовлекаемой во внешнеторговый оборот, полные народнохозяйственные затраты на производство продукции следует определять себестоимостью с прибавлением к ней капиталоемкости, умноженной на нормативный коэффициент эффективности. [c.63]

Необходимо отметить, во-первых, то обстоятельство, что применяется не отраслевой, а единый по народному хозяйству нормативный коэффициент эффективности. Кроме того, в ряде случаев цены на материалы, учитываемые в себестоимости, не отражают в достаточной степени полные народнохозяйственные затраты на их производство. В этих случаях рекомендуется заменять прейскурантные цены величиной полных затрат на производство тех или иных материалов, в частности железной руды и кокса. В случаях, когда рассчитывается экономическая эффективность новой отечественной техники, которой предполагается заменить действующую импортную, рекомендуется употреблять повышающие экспортные и импортные коэффициенты стоимости оборудования. Методика определения экономической эффективности внешней торговли [14] рекомендует следующие средние повышающие коэффициенты стоимости заменяемого импортного оборудования для стран-членов СЭВ— 1,5, для других социалистических стран — 3,0, для развитых капиталистических стран — 2,0 для развивающихся стран — 4,0. Примене- [c.63]

Временная методика определения экономической эффективности внешней торговли. М., Госплан СССР, 1968. 50 с. [c.250]

Is rossDown - также логическая переменная, принимает те же значения, что и предыдущая ( Да , Нет ), Да означает, что условия пересечения МА выполнились в том смысле, в каком это условлено при описании методики торговли на сформировавшемся баре. Нет — значит нет [c.320]

Для открытия позиции свинг-трейдеры пытаются использовать каждый целенаправленный выпад цены вблизи уровней поддержки и сопротивления. Используя свойства графиков ценовых моделей, они пытаются не упустить возможности открывать и не столь эффективные краткосрочные позиции, причем как в трендо-вом, так и в боковом, спокойном ценовых диапазонах. Эта классическая стратегия вплотную взаимосвязана с позиционным трейдингом, при котором открытая позиция удерживается от одного до трех дней или от одной до трех недель. Очень важно, что свинг-трейдинг представляет собой независимую от времени методику торговли. Так, современные опытные практики могут никогда не оставлять позиции открытыми на ночь (overnight), однако пользоваться при осуществлении сделки они могут точно такими же стратегиями, что и трейдеры, удерживающие долгосрочные позиции. [c.54]

Экономический анализ деятельности предприятий под наименованием Анализ хозяйственной деятельности пробивает дорогу в науке в экономически неблагополучный период. В 60-е— 80-е годы студенты учатся по учебникам М.И. Баканова ( Анализ хозяйственной деятельности в торговле ), С.Б. Барнгольц ( Экономический анализ хозяйственной деятельности предприятий и объединений ), А.Д. Шеремета, Р.С. Сайфулина ( Методика комплексного анализа хозяйственной деятельности ). [c.7]

Методика анализа прибыли торгового предприятия аналогична рассмотренной выше, но имеет некоторые особенности, обусловленные спецификой формирования доходов и прибыли от реализации. Прибыль в торговле определяется как разность валового дохода и издержек обращения (рис. 13.2). Валовой доход в свою очередь определяется как сумма реализованных торговых надбавок за вычетом налога на добавленную стоимость. Валовой доход может быть рассчитан на основании бухгалтерской отчетности ф. №2 Отчет о прибылях и убытках как разница между выручкой от реализации товаров, продукции, работ, услуг и издержками обращения (себестоимостью реализации товаров, работ, услуг). Валовой доход — основной прибылеобра-зующий показатель, поэтому на первом этапе анализа прибыли проводится его факторный анализ. [c.372]

Примером реального налога является единый налог на вмененный доход1. Этим налогом облагается потенциально возможный валовой доход плательщика за вычетом потенциально необходимых затрат, рассчитываемый с учетом совокупности факторов, непосредственно влияющих на получение такого дохода, на основе данных статистических и иных исследований, независимых оценок и т.п. Плательщиками налога являются, как правило, субъекты малого и среднего бизнеса — физические и юридические лица, ведущие предпринимательскую деятельность по оказанию услуг, при оплате которых преимущественно используются наличные деньги (бытовые услуги, розничная торговля и др.). Размер вмененного дохода устанавливается законодательными актами субъектов Федерации с учетом методик, рекомендуемых Правительством РФ. [c.170]

Первый пример связан с неопределенностью в отношении оценок, которые могут быть использованы в расчетах. При расчете коэффициентов ликвидности в рассмотренной методике используются учетные оценки оборотных средств. На предприятии, занятом в торговле, основной удельный вес в оборотных активах обычно приходится на товарные запасы, которые, в принципе, могут отражаться в балансе либо по продажным, либо по покупным ценам. В годы советской власти доминировал первый подход, в последние годы - второй, применяемый, кстати, и в экономически развитых странах. Смысл расчета коэффициентов ликвидности состоит в том, чтобы посмотреть, в какой степени обеспечены оборотными активами краткосрочные обязательства предприятия перед кредиторами. Если исходить из принципа непрерывно действующего предприятия, товарные запасы будут реализованы в течение определенного времени и полученная выручка, в частности, будет использована для расчетов с кредиторами. Отсюда следует на первый взгляд довольно очевидный вывод о том, что, рассматривая товарные запасы как обеспечение краткосрочной кредиторской задолженности, целесообразно воспользоваться не покупными, а продажными ценами. Если учесть, что разница между этими ценами, известная как торговая наценка, может достигать 20% покупной стоимости товара, становится очевидным, что значение коэффициента текущей ликвидности может быть существенно "улучшено" переходом к ценам реализации. Безусловно, сделанное замечание небесспорно, так как с позиции теории торговую наценку нельзя рассматривать как источник покрытия расчетов с кредиторами - она используется для покрытия издержек обращения и получения прибыли. Однако с формальных позиций большого противоречия здесь нет, поскольку по крайней мере часть торговой наценки, приходящаяся на ожидаемую прибыль, может рассматриваться как источник средств для обеспечения расчетов по краткосрочным обязательствам. В принципе, и определенная часть торговой наценки, относящаяся к покрытию будущих издержек текущего характера (упомянем о транспортных расходах), вполне может рассматриваться как обеспечение кредиторской задолженности, но лишь в критической ситуации (например, не предполагается в дальнейшем нести такие расходы, предприятие сворачивает свою деятельность и др.). Расчет средней торговой наценки или ее части, приходящейся на прибыль, может быть легко оеуще- [c.255]