В связи с этим фактические затраты по всем другим статьям затрат на производство продукции животноводства должны быть уменьшены на величины, составляющие плановую себестоимость прироста массы падших в отчетном году животных. [c.194]

При контроле за правильностью образования фондов оплаты труда следует иметь в виду, что заработная плата является статьей затрат на производство продукции, работ и услуг и полностью отражается в себестоимости. По существу это авансируемые суммы, которые возвращаются предприятию после реализации продукции. Но сумма реализации должна быть больше, чем себестоимость, на сумму получаемой прибыли, которая является источником образования фондов экономического стимулирования. [c.197]

Статьи затрат на производство продукции 227 [c.263]

Экономическая эффективность рационализаторской деятельности на предприятии выражается в увеличении выпуска продукции, улучшении качества продукции, снижении потерь от производственного брака и отходов, сокращении производственного цикла, экономии материальных и энергетических ресурсов, снижении себестоимости продукции, росте производительности труда и его облегчении. Для расчета реальной экономии от внедрения предложений учитывают только те статьи затрат на производство продукции, которые действительно изменяются в результате внедрения данного предложения. Все затраты, связанные с внедрением предложения, вычитают из экономии. Размер вознаграждения авторам рационализаторских предложений определяют в зависимости от суммы годовой экономии, получаемой в первом году использования предложения, по следующей шкале [c.123]

При изучении возможности и целесообразности применения показателя чистой продукции в нефтеперерабатывающей и нефтехимической промышленности было установлено, что предлагавшиеся ранее научные методические разработки по определению чистой продукции неприемлемы для практического использования. Эти разработки предусматривали расчет чистой продукции в нескольких ценах (неизменных, ценах плана, ценах предыдущего года), а также детальные расшифровки всех комплексных статей затрат на производство для выделения в них элементов материальных затрат. Как известно, такие подробные расшифровки есть только в первичном учете на предприятиях. [c.50]

К комплексным статьям затрат на производство относится статья Прочие денежные расходы , на которую списывают расходы на командировки, почтово-телеграфные, издание многотиражной заводской газеты и т.д. Доля материальных затрат и чистой продукции в этой статье расходов колеблется в среднем, исходя из экспертных оценок, от 40 до 60%. Однако доля самой статьи в себестоимости продукции в отрасли составляет всего около 1%, причем ее абсолютная сумма практически неизменна. Для упрощения расчета чистой продукции прочие денежные расходы расшифровывать не следует, условное их разделение также нецелесообразно. Прочие денежные расходы на динамику роста чистой продукции не влияют, поэтому их можно не вычитать из товарной продукции. [c.54]

Статьями затрат на производство называются затраты, образованные в зависимости от их направления, назначения и места возникновения. Номенклатура статей расходов, входящих в себестоимость продукции, различна для разных отраслей промышленности и определяется особенностями техники, технологии и организации производства и труда каждой отрасли. [c.209]

В оценке результатов внутрихозяйственной деятельности важная роль отводится методам и процедурам анализа затрат на производство продукции. С их помощью рассчитываются отклонения фактических значений затрат от сметных (плановых), выявляются факторы и причины возникновения перерасходов по отдельным статьям затрат, непроизводительных расходов и потерь, устанавливается их влияние на изменение прибыли и рентабельности продукции, разрабатываются управленческие решения по снижению себестоимости продукции и предложения по их реализации в хозяйственной деятельности предприятия. [c.463]

В бухгалтерском учете отсутствует четкая аналитическая группировка информации о затратах по стадиям кругооборота средств, видам и функциям деятельности хозяйствующего субъекта. Достаточно четко отражаются лишь прямые затраты на производство продукции. Что касается затрат на другие виды и функции деятельности, то они рассредоточены на различных синтетических счетах в составе комплексных статей общепроизводственных и общехозяйственных расходов, содержащих различные по экономическому содержанию и целевому назначению издержки, а также на счетах учета материальных ценностей и коммерческих расходов. Таким образом, чрезвычайно осложняются задачи определения границ ответственности за издержки, что приводит к существенному ослаблению, а иногда и к невозможности контроля за деятельностью отдельных структурных подразделений, в частности служб и отделов предприятия, в области формирования затрат. [c.482]

Значение, объекты, задачи анализа себестоимости продукции. Источники данных для анализа. Группировка затрат по элементам и статьям затрат. Постоянные и переменные издержки. Факторы изменения общей суммы затрат на производство продукции. [c.468]

Готовая продукция отражается в бухгалтерском балансе по фактической или нормативной (плановой) производственной себестоимости, включающей затраты, связанные с использованием в процессе производства основных средств, сырья, материалов, топлива, энергии, трудовых ресурсов, и другие затраты на производство продукции либо по прямым статьям затрат. [c.108]

Элементные и комплексные статьи затрат. Под элементными понимаются затраты на производство продукции, которые не могут быть разложены на основные части. Элемент выражает однородный вид затрат. Сюда можно отнести оплату труда, амортизацию и т.д. [c.125]

Учет затрат по объектам аналитического учета ведут по общеустановленной номенклатуре элементов и статей затрат. На калькуляционных счетах затраты на производство продукции (работ, услуг) собираются не сразу. На них в течение отчетного периода (месяца, квартала) накапливаются прямые затраты нарастающим итогом. Расходы же по обслуживанию производства и управлению предварительно отражаются на двух собирательно-распределитель- [c.126]

В процессе анализа себестоимости продукции необходимо исходить из существующей классификации затрат на производство продукции, которые подразделяются по экономическим элементам затрат и статьям калькуляции, кроме того, различают прямые и косвенные затраты, постоянные и переменные, явные и неявные. [c.223]

Порядок признания расходов в бухгалтерском учете установлен п. 16 и 18 ПБУ 10/99. По данной статье отражаются учтенные затраты на производство продукции, работ, услуг в доле, относящейся к проданным в отчетном периоде продукции, работам, услугам. [c.117]

Материальные запасы — сырье, основные и вспомогательные материалы, топливо, покупные полуфабрикаты и комплектующие изделия, запасные части, тара, используемая для упаковки и транспортировки продукции и другие материальные ресурсы — отражаются в балансе по их фактической себестоимости. Готовая продукция — по фактической или нормативной производственной (плановой) себестоимости, включающей затраты основных элементов производства и других затрат на производство продукции, либо по прямым статьям затрат. Отгруженная продукция, сданные работы и оказанные услуги отражаются в балансе по фактической или нормативной (плановой) себестоимости, включающей затраты, связанные с их реализацией. [c.508]

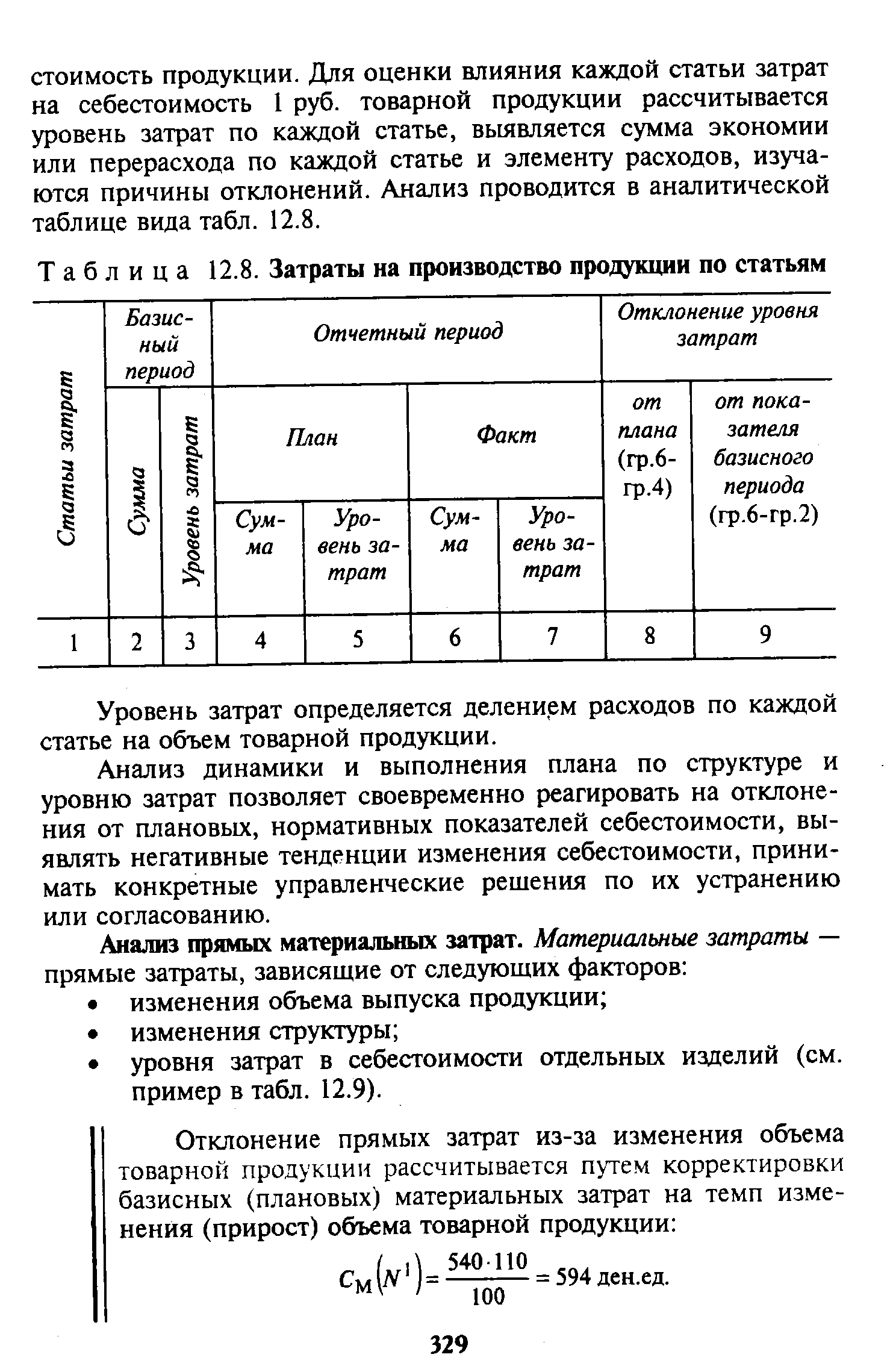

| Таблица 12.8. Затраты на производство продукции по статьям |  |

В соответствии с п. 59 Положения по ведению бухгалтерского учета и бухгалтерской отчетности [3] готовая продукция отражается в бухгалтерском балансе по фактической или нормативной (плановой) производственной себестоимости, включающей затраты, связанные с использованием в процессе производства основных средств, сырья, материалов, топлива, энергии, трудовых ресурсов, и другие затраты на производство продукции либо по прямым статьям затрат . [c.272]

Несмотря на предоставленную самостоятельность в данном вопросе п. 10 ПБУ 10/99 [13] говорит о создании правил учета затрат на производство продукции, продажи товаров, выполнения работ и оказания услуг в разрезе элементов и статей, исчисления себестоимости продукции (работ, услуг) в виде отдельных нормативных актов и методических указаний по бухгалтерскому учету. С одной стороны — явное противоречие. С другой, при грамотном построении иерархии документов в системе нормативного регулирования бухгалтерского учета — логичная запись. При условии, что данные нормативные акты по вопросам затрат будут носить для организаций рекомендательный характер, они должны помогать еще не во всех вопросах опытному бухгалтеру и не сковывать разумную профессиональную инициативу опытного профессионального бухгалтера. [c.409]

Следующей в разделе I является статья Себестоимость проданных товаров, продукции, работ, услуг , которая вычитается из выручки-нетто. По этой статье в соответствии с ПБУ 10/99 Расходы организации , а также отраслевыми инструкциями по планированию, учету и калькулированию себестоимости продукции, работ, услуг отражаются учтенные затраты на производство продукции, выполнение работ, оказание услуг в доле, приходящейся на реализованную в отчетном периоде продукцию, выполненные работы, оказанные услуги. В соответствии с учетной политикой, принятой организацией, затраты могут формироваться в размере прямых расходов сырья, материалов и пр. по нормативной себестоимости или другим способом. Себестоимость проданных товаров может оцениваться по методам ФИФО, ЛИФО или средневзвешенной стоимости, что оказывает значительное влияние на величину себестоимости и как следствие — на валовую прибыль. В торговых или снабженческих организациях по данной статье показывают покупную стоимость товаров, реализованных в отчетном периоде. Финансовые организации, являющиеся участниками фондового рынка, по этой статье показывают покупную (учетную) стоимость ценных бумаг, выручка от продажи которых отражена в отчетном периоде. [c.58]

Однако для целей управления организуется учет расходов по статьям затрат, перечень которых устанавливается самой организацией. При этом методология учета затрат на производство продукции, продажу товаров, выполнение работ (услуг) по элементам и статьям калькуляции определяется действующими нормативными актами и методическими указаниями. [c.228]

Проанализируем перечень расходов от основной деятельности, приведенный в ПБУ 10/99. ПБУ 10/99 не дает детального перечня этих расходов. Статья 8 ПБУ 10/99 содержит указание на необходимость группировки расходов по элементам, наименование которых совпадает с известными пятью элементами затрат на производство, перечисленными в Постановлении Правительства РФ № 552 Положение о составе затрат по производству и реализации продукции (работ, услуг), включаемых в себестоимость продукции (работ, услуг), и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли . Та же 8 статья ПБУ 10/99 указывает, что для целей управления в бухгалтерском учете организуется учет расходов по статьям затрат, при этом перечень статей затрат устанавливается организацией самостоятельно. Возможность организаций самостоятельно устанавливать статьи расходов для целей финансового учета полностью соответствует требованиям МСФО. Однако ст. 10 ПБУ 10/99 противоречит ст. 8 и указывает, что правила учета затрат на производство продукции, продажу товаров, выполнение работ и оказание услуг... устанавливаются отдельными нормативными актами и методическими указаниями по бухгалтерскому учету . Таким образом, несмотря на то, что ПБУ 10/99 дает определение расходов, в целом соответствующее МСФО, предприятиям не дается возможность [c.252]

По статье Расходы будущих периодов группы статей Запасы отражается сумма расходов, признанных в бухгалтерском учете в соответствии с установленным порядком, но не имеющих отношения к формированию затрат на производство продукции (работ, услуг) отчетного периода. К таким расходам, в частности, относятся. .. расходы по неравномерно производимому ремонту основных средств (по организациям, не образующим в установленном порядке резерва на ремонт основных средств), расходы на рекламу, подготовку кадров и т.п. . [c.90]

Для целей формирования организацией финансового результата деятельности от обычных видов деятельности определяется себестоимость проданных товаров, продукции, работ, услуг, которая формируется на базе расходов по обычным видам деятельности. Правила учета затрат на производство продукции, продажу товаров, выполнение работ и оказание услуг в разрезе элементов и статей. Исчисления себестоимости продукции (работ, услуг) устанавливаются отдельными нормативными актами и Методическими указаниями по бухгалтерскому учету. [c.120]

Одновременно с анализом затрат на производство продукции по статьям расходов необходимо проанализировать и структуру [c.112]

Для анализа затрат на производство продукции в цехах привлекаются различные источники. Из плановых показателей по трудовым затратам при анализе используются нормы трудоемкости, средние нормативы по заработной плате производственных рабочих на 1 нормо-час по материальным затратам — ведомости специфицированных норм расхода материалов, ведомости поковок, штамповок, отливок и других полуфабрикатов, изготовляемых в других цехах, а также поставляемых в порядке межзаводской кооперации, сметы цеховых расходов и расходов по содержанию и эксплуатации оборудования. Фактические данные о затратах на производство в цехе можно получить из соответствующих табуляграмм по установленным статьям калькуляции цеховой себестоимости в разрезе отдельных видов товарной продукции цеха. [c.120]

Анализ затрат на производство продукции и себестоимости продукции. Главной задачей анализа затрат на производство во внутризаводских подразделениях, как и на предприятии в целом, является выявление резервов снижения издержек производства на выпускаемую продукцию. Этот анализ должен начинаться с изучения структуры затрат на производство, выявления тех статей затрат, которые преобладают в общей сумме затрат на производство и величина которых в наибольшей степени зависит от деятельности анализируемого подразделения. [c.228]

Анализ затрат на производство продукции. Одним из основных качественных показателей, характеризующих работу транспортных цехов, является уровень затрат на транспортировку грузов в себестоимости продукции предприятия. Наряду с этим показателем при анализе изучается и ряд других показателей, характеризующих уровень затрат на производство погрузочно-разгрузочных и транспортных работ. К их числу относятся общая смета затрат на содержание транспортного цеха и сметы затрат на выполнение отдельных видов транспортных работ, смета цеховых расходов. Широко для анализа могут использоваться и относительные показатели затрат, среди них себестоимость перевозки 1 т груза на расстояние 1 км (себестоимость 1 т/км), себестоимость машино-часа работы транспортных средств, годовые затраты на 1 т грузооборота и др. Анализ каждого из этих показателей в разрезе статей затрат, выявление факторов, повлиявших на отклонение фактических затрат от плана, позволяют выявить резервы дальнейшего снижения затрат на производство, повысить уровень эффективности работы транспортных цехов машиностроительных предприятий. [c.250]

Расход статьи затрат на производство г -го вида продукции [c.22]

Готовая продукция может отражаться в бухгалтерском балансе а) по фактической себестоимости, что при полной калькуляции статей затрат достаточно трудоемко и не позволяет учесть влияние инфляции, б) по нормативной (плановой) себестоимости, включающей затраты на производство продукции по расчетным ценам с учетом их фактических отклонений, либо по прямым затратам с разделением их на переменные и постоянные. [c.152]

При этом остатки готовой продукции на складе (иных местах хранения) на конец (начало) отчетного периода могут оцениваться в аналитическом и синтетическом бухгалтерском учете организации по фактической производственной себестоимости или по нормативной себестоимости, включающей затраты, связанные с использованием в процессе производства основных средств, сырья, материалов, топлива, энергии, трудовых ресурсов и других затрат на производство продукции. Нормативная себестоимость остатков готовой продукции также может определяться по прямым статьям затрат. [c.248]

По статье Себестоимость проданных товаров, продукции, работ и услуг показываются учтенные затраты на производство продукции, работ, услуг в доле, относящейся к проданным в отчетном периоде продукции, работам и услугам. Если предприятие использует для учета затрат на производство счет Выпуск продукции (работ, услуг) , сумма превышения фактической производственной себестоимости продукции (работ, услуг) над нормативной (плановой) их себестоимостью включается в статью Себестоимость проданных товаров, продукции, работ, услуг . В случае когда фактическая производственная себестоимость меньше нормативной (плановой) себестоимости, сумма этого отклонения понижает данные по указанной статье. При определении себестоимости проданных товаров, продукции, работ и услуг следует руководствоваться требованиями Положения по бухгалтерскому учету Расходы организации ПБУ 10/99 от 06.05.99, № 34 н. [c.42]

Концепции учета полных затрат на производство продукции и учета затрат по сокращенной номенклатуре статей. [c.166]

При попередельном методе затраты на производство продукции учитываются по цехам (переделам, фазам, стадиям) и статьям расхода. Отраслевые инструкции устанавливают перечень переделов (фаз, стадий производства), по которым осуществляется учет затрат и калькулирование себестоимости продукции, а также порядок определения калькуляционных групп продукции и исчисления себестоимости незавершенного производства или его оценки. [c.150]

По технологическим блокам и по ГПЗ в целом можно составить материальный баланс потока сырьевого газа и на его основе определить структуру статей затрат при производстве продукции, техническом обслуживании (на основе регламента) и выполнении ремонтных операций (на основе положений о ППР). [c.187]

Попередельный метод учета затрат применяется D массовом производстве с коротким технологическим циклом, когда выпускается однородная продукция по исходному материалу и характеру обработки, например выплавка чугуна, стали. Объектом учета затрат является передел, т. е. фаза производственного процесса и изделия этой фазы производства. Попроцессный метод учета затрат на производство применяется в массовых производствах добывающей промышленности (угольной, нефтяной) и в некоторых отраслях обрабатывающей промышленности (химическая, энергетическая). Сущность этого метода состоит в том, что затраты на производство продукции группируются в разрезе статей калькуляции и относятся ко всей продукции одного процесса. Применение этого метода возможно только в том случае, когда на отдельных стадиях не изготовляются полуфабрикаты. В тех отраслях, где добывается (нефтяная) или вырабатывается однородная продукция (угольная), по существу нет незавершенного производства, поэтому отпадает необходимость распределять затраты между выпуском продукции и незавершенным производством и между отдельными видами продукции. [c.189]

Учет затрат на производство продукции (работ, услуг) ведется малым предприятием в разряде видов затрат (расходы на оплату труда, материалы, амортизацию) по объектам учета. Отражаются операции по учету затрат, связанных с производством, на счете 20 Основное производство . Затраты на проведение всех видов ремонтов основных производственных средств включаются в себестоимость продукции по соответствующим статьям затрат (материалы, основные средства и др.). [c.187]

Наиболее общим принципом, соблюдаемым при оприходовании основных средств, является следующий согласно пункту 6 статьи 8 ФЗБУ, в бухгалтерском учете организаций текущие затраты на производство продукции и капитальные вложения учитываются раздельно. [c.504]

Форма № 7-1 дает представление о затратах на производство продукции по заводу в бюджетном -разрезе по первичным элементам затрат. Для анализа внезаводского кооперирования из статьи Сырье и основные материалы обязательно должна быть выделена стоимость покупных комплектующих изделий и полуфабрикатов со стороны, а из статьи Вспомогательные материалы — стоимость покупного инструмента, абразивов и моделей. [c.59]