Позаказный метод калькулирования себестоимости используется при изготовлении уникальной или выполняемой по специальному заказу продукции. Чаще всего этот метод применяется в индивидуальном и мелкосерийном производстве, а также [c.20]

Позаказный метод калькулирования себестоимости — метод, используемый при изготовлении уникальной или выполняемой по специальному заказу продукции. При этом методе затраты на производственные материалы, оплату труда производственных рабочих и общепроизводственные (косвенные) расходы относят на каждый индивидуальный заказ или на партию продукции. При определении себестоимости изделия общие производственные затраты на каждый заказ делят на количество единиц продукции, изготовленных по данному заказу. [c.62]

Наиболее типичным является не индивидуальное, а серийное производство. В этом случае при расчете себестоимости производства единицы продукции очень часто трудно определить, к какому количеству продукции нужно относить производственные затраты, понесенные за период. Обычно на начало и на конец отчетного периода имеется незавершенное производство, на которое были сделаны затраты, но которое не было закончено заданный период. Решить данную проблему позволяет позаказный метод калькулирования себестоимости продукции. [c.68]

Ретроспективный анализ классификаций позволяет указать на обоснованный и широко применявшийся в течение длительного периода подход к классификации методов калькулирования — разделения их на две группы. Р. Я. Вейцман в работе, опубликованной еще в дореволюционное время, различал только два метода калькулирования общий, или собирательный специальный, или единичный. Собирательный (общий) метод калькулирования предполагает равномерное распределение издержек производства на множество однородных предметов (продуктов), созданных в производстве. Специальный метод калькулирования строится на вычислении издержек производства индивидуально по отношению к каждому предмету в отдельности, т. е. по каждому заказу [31, с. 305]. [c.226]

Отсутствие четкости в разделении методов калькулирования позволяет отдельным исследователям утверждать, что если на предприятии не внедряется нормативный учет, то при перерастании производства в крупносерийное или поточно-массовое позаказный метод превращается в поиздельный метод , являясь его разновидностью [137, с. 9, 10]. На основании формальных признаков, когда поиздельный учет ведут по так называемым годовым заказам, его считают разновидностью позаказного метода калькулирования. Налицо как раз другой признак — утрата индивидуальности исчисления себестоимости и применение периодической усредненной калькуляции единицы продукции. Поиздельный метод относится к методам массового периодического калькулирования. Но он утратил свою непосредственную связь с процессным калькулированием, издержки производства локализуются и группируются по временным периодам и выпускаемым изделиям. Так же как при процессных методах калькулирования издержки производства [c.230]

| Рис. 6.2. Классификация методов калькулирования на индивидуальные и массовые |  |

Позаказный метод калькулирования подвергается критике за высокую трудоемкость учета, за недостатки в исчислении себестоимости, просто за то, что он якобы устарел и требует замены более совершенным методом. Позаказный метод действительно самый старый среди методов калькулирования, но это не значит, что его актуальность снижена. Единичное производство отдельных машин, агрегатов, приборов, возведение уникальных строительных сооружений не может исчезнуть из производственной деятельности. При правильной организации позаказный метод калькулирования обеспечивает наиболее точное исчисление себестоимости индивидуальной калькуляционной единицы. Зачем и чем его заменять Так ли основательны те недостатки, которые приписывают позаказному методу [c.241]

Прежде всего укажем, что применение постоянных заказов не имеет никакого отношения к позаказному методу. Утрачена индивидуальность в исчислении себестоимости, ее получают как среднюю величину к определенной массе изделий. Налицо поиздельныи метод уже со своими достоинствами и недостатками, рассматривать которые следует не здесь. Что касается тезиса о выявлении себестоимости после исполнения заказа, то встречаются и другие формулировки. Так, в учебнике по калькуляции в промышленности читаем коренной недостаток позаказного метода заключается в получении информации о результатах выполнения заказа, как правило, после полного его окончания [4, с. 29]. Позволительно спросить, а как же иначе можно исчислить себестоимость единичного изделия, на которое открыт заказ Наоборот, это самый точный способ определения его фактической себестоимости, т. е. совсем не недостаток, а большое достоинство позаказного метода калькуляция индивидуальной себестоимости. Другое дело, когда открывают заказ на серию из 15 станков, которые выпускаются тго 2—3 единицы в месяц. Обеспечить достоверную калькуляцию ежемесячного выпуска будет трудно, потому что при помощи позаказного метода хотят получить то, для чего он не предназначен. Для калькулирования такой серии станков следует поискать более адекватный условиям производства метод калькулирования. Что касается оперативного контроля за уровнем затрат на производство, то как было установлено он имеет совсем малое отношение к калькулированию. Отклонения от норм выявляются в процессе учета затрат на производство в момент производственного потребления ресурсов. [c.242]

В строительстве основным методом калькулирования является позаказный, что объясняется преимущественно индивидуальным характером производства [71, с. 155 78, с. 88]. Строительное производство все более приобретает промышленный характер, но тем не менее не теряет индивидуальности. Поэтому позаказный метод калькулирования здесь преобладает. Сейчас только в домостроительных комбинатах и во вспомогательных строительных производствах можно применять иные методы калькулирования. В домостроительных комбинатах поиздельный метод калькулирования можно исполь- [c.244]

Следует отметить, что рассмотренные методы распределения затрат между продуктами комплексных производств относительны и имеют ряд недостатков. Так, метод исключения затрат в большой мере зависит от конъюнктурных условий реализации попутной продукции и не позволяет выполнить прямое калькулирование попутной продукции. При этом стимулируются лишь те ее виды, на которые установлены относительно высокие цены. Весовой метод хотя и отражает технологические особенности комплексного производства, но не учитывает потребительные стоимости получаемых продуктов. Поэтому при калькулировании себестоимости, используемой в расчетах и обоснованиях проектных решений, целесообразно выбирать тот метод, который позволяет учесть особенности технологии и организации комплексного производства и более точно рассчитать индивидуальные затраты. Все это в равной мере относится и к распределению капитальных вложений в комплексные производства. [c.86]

В первое время покрасочные работы выполнялись силами сторонних организаций, впоследствии было налажено собственное покрасочное производство. В связи с тем, что изготавливаемая продукция носит индивидуальный характер, на предприятии применяется позаказныи метод учета затрат и калькулирования. [c.176]

Метод учета затрат и калькулирования выбирается предприятием самостоятельно, так как зависит от ряда частных факторов отраслевой принадлежности, размера, применяемой технологии, ассортимента продукции и т.п., иначе говоря, от индивидуальных особенностей предприятия. На практике эти методы могут применяться в различных сочетаниях. Например, можно прибегнуть к позаказному методу, калькулируя неполную себестоимость заказов можно применять попередельное калькулирование с использованием норм расхода материальных ресурсов, а можно при этом учитывать и их фактический расход и т.д. Главное, чтобы выбранный организацией метод обеспечивал возможность группировки затрат по отдельным объектам учета, текущего контроля за затратами на производство, а также возможность реализации важнейшего принципа управленческого учета — управления себестоимостью по отклонениям. [c.96]

В связи с тем, что изготавливаемая продукция носит индивидуальный характер, на предприятии применяется позаказный метод учета затрат и калькулирования. [c.450]

Позаказный метод учета затрат и калькулирования — метод, используемый при изготовлении уникального или выполняемого по специальному заказу изделия. Применяется на предприятиях с индивидуальным и мелкосерийным характером производства в сфере бытового обслуживания, в полиграфической промышленности, строительстве и т.п. Объектом учета затрат и объектом калькулирования является заказ-заявка клиента на определенное количество специально изготовленных для него изделий. [c.488]

Шаг 1 попроцессного калькулирования идентичен для любого метода оценки незавершенного производства. Шаги со второго по пятый индивидуальны. [c.335]

Обзор метода. Системы смешанного калькулирования часто используются при массовом производстве изделий партиями, имеющими общие и некоторые индивидуальные характеристики. Примером производства такой продукции являются обувная, текстильная, полупроводниковая и швейная промышленности. Продукты этих производств идентифицируются по партиям или по производственным сериям. Они часто отличаются единственной деталью или требуют разного набора стандартизированных операций. Например, в зависимости от качества костюм может содержать различные материалы и требовать различных ручных штучных операций. [c.355]

В процессе проектирования индивидуального оборудования "для определения стоимости машин очень трудно практически применить способ подробного расчета. В этом случае. в основном пользуются методом приближенных расчетов, а к подробному калькулированию прибегают лишь в особых случаях. [c.66]

Позаказный метод учета и калькулирования продукции применяют в индивидуальных и [c.94]

Расчет индивидуальных норм накладных расходов осуществляется для конкретной организации методом постатейного калькулирования для учета реальных условий данного строительства, отличающегося от усредненных, предусмотренных в укрупненных нормативах. [c.36]

Позаказный метод учета себестоимости используется в мелкосерийном производстве продукции или при индивидуальном ее изготовлении (единичное производство) в соответствии с требованиями заказчика — в строительстве, авиационной и судостроительной промышленности. Позаказное калькулирование используется на предприятиях сферы услуг при изготовлении мебели, пошиве одежды по индивидуальным заказам, ремонте автомобилей, телевизоров и т. д. [c.35]

Попроцессный метод заключается в отражении всех видов прямых и косвенных (накладных) затрат, связанных с выпуском и реализацией продукции, в разрезе отдельных процессов (стадий, фаз, переделов и т. п.). Такая система калькулирования себестоимости характерна для производства качественно однородной продукции с непрерывным или массовым технологическим процессом, где индивидуальные заказы не оказывают специфического воздействия на ход производственной деятельности и удовлетворяются за счет запасов готовой продукции. Различная степень сложности применения этой системы калькулирования продукции определяется количеством производственных процессов, структурно выделенных на предприятии, объемом незавершенного производства и широтой номенклатуры продукции, требующей раздельного учета. [c.37]

Позаказный метод учета затрат на производство и калькулирование себестоимости продукции применяется в индивидуальном [c.150]

Позаказный метод учета и калькулирования применяется в подсобных производствах, вырабатывающих индивидуальную или мелкосерийную сложную продукцию. [c.194]

Позаказный метод применяется чаще всего в индивидуальном и мелкосерийном производстве, а также для калькулирования [c.267]

Позаказный метод учета затрат и калькулирования себестоимости продукции применяется в индивидуальном и мелкосерийном производствах, а также в экспериментальных, ремонтных, инструментальных и других вспомогательных производствах всех отраслей промышленности. Наибольшее распространение позаказный метод получил в машиностроении с индивидуальным производством [c.27]

При мелкосерийном и индивидуальном производствах принято осуществлять учет затрат и калькулирование себестоимости отдельных единиц или мелких серий сложных изделий или работ по позаказному методу. [c.198]

По объектам затрат обычно выделяют методы распределения затрат при массовом и серийном производстве (по деталям, изделиям, процессам, переделам) и при индивидуальном и мелкосерийном производстве (по заказам). В России используют попроцессный, попередель-ный и позаказный методы калькулирования себестоимости. В данном разделе рассмотрены позаказный и попроцессный методы. Разновидностью последнего является попередельный метод. Эти методы освещены с точки зрения западного бухгалтерского учета, описаны их особенности. [c.59]

Если организация имеет индивидуальное или мелкосерийное производство, то проблема состоит в определении производственной себестоимости готовой продукции. Производственный процесс изготовления партии продукции может занимать период, не совпадающий с отчетным, и в производственную себестоимость данной партии может быть включена только сумма прямых материальных и трудовых затрат, а сумма общепроизводственных расходов будет определена по окончании отчетного периода. Это отвечает целям финансового учета, поскольку финансовая отчетность составляется только в конце отчетного периода и величина финансовой прибыли, отражаемой в отчетности, уже может быть подсчитана точно. Но для принятия обоснованных управленческих решений необходимо знать себестоимость производства единицы продукции в течение отчетного периода, что позволяет применить позаказ-ный метод калькулирования себестоимости продукции. [c.62]

В экономике расчет себестоимости называется калькулированием. Калькулирование— установившаяся и широко применяемая в учете и планировании система расчетов себестоимости во всех производственных звеньях. Основные методические положения калькулирования утверждены Госпланом СССР, Министерством финансов СССР и ЦСУ СССР и предусматривают три метода калькулирования нормативный, по-передгльный и позаказный. Основное различие между ними состоит в объекте калькулирования, так как все три метода в той или иной мере нормативны , т. е. используют нормы затрат в материальном, трудовом и денежном выражении. Нормативным методом определяется себестоимость годового выпуска предприятия, попередельным—себестоимость какой-нибудь части процесса (например, себестоимость жидкого чугуна в общей себестоимости машины). Позаказным методом рассчитывается себестоимрсть группы машин или отдельной машины в индивидуальном производстве. [c.192]

МЕТОДЫ КАЛЬКУЛИРОВАНИЯ СЕБЕСТОИМОСТИ ПРОДУКЦИИ - система способов калькулирования себестоимости продукции в зависимости от ее видов, сложности, характера организации производства и других факторов. В современной практике используют следующие основные методы калькулирования себестоимости продукции нормативный, попередельный, поза-казный. Нормативный метод калькулирования применяется обычно на предприятиях обрабатывающих отраслей промышленности при осуществлении массового, серийного производства разнообразной и сложной продукции. Основу этого метода составляет учет расходов по действующим нормам, учет отклонений от этих норм и учет изменения норм. Использование этого метода способствует внедрению прогрессивных норм расходов и активному выявлению резервов снижения себестоимости продукции. Попередельный метод калькулирования применяется обычно на предприятиях с однородным сырьем, преобразование которого в готовую продукцию происходит в условиях непрерывного технологического цикла, каждый из процессов которого представляет собой отдельные самостоятельные переделы (фазы) производства. Затраты на производство продукции учитываются по цехам (переделам) и отдельным статьям расходов. Перечень переделов, по которым осуществляется калькулирование продукции, устанавливается самим предприятием. Позаказный метод калькулирования применяется обычно при производстве отдельных видов продукции, выполняемой по разовому заказу (при индивидуальном или мелкосерийном производстве). На каждый заказ открывается карта аналитического учета расходов, в кото- [c.97]

Однако большая часть научных и практических работников скептически отнеслась к возможности отделения методов учета затрат от методов калькулирования, сочла рассуждения И. А. Басманова недостаточно убедительными. Понятие учета затрат на производство он, действительно, трактует исходя из узко технических, формальных признаков. Нужны были новые веские доказательства. Их нашел В. В. Сопко. Отправляясь от известного положения К. Маркса о том, что акт производства во всех своих моментах выступает также и актом производственного потребления труда и средств производства, что процесс производства одновременно представляет собой и процесс создания нового продукта, и процесс производственного потребления, он показал, что процесс производства необходимо одновременно изучать в двух аспектах. .. как процесс создания нового продукта. .. как процесс производственного потребления. Каждый аспект процесса производства выступает как самостоятельный объект изучения. В самостоятельности каждого проявляется их противоположность и как результат, индивидуальность [129, с. 15]. И далее ...между этими аспектами имеется диалектическая взаимосвязь и взаимообусловленность, которая одновременно характеризует их как единство. Это единство проявляется в том, что в обоих аспектах одновременно изучаются затраты как таковые, но в одном случае по отношению к аспекту производственного потребления, а в другом — к аспекту создания нового продукта [129, с. 16]. [c.75]

К концу 20-х годов сложилось устойчивое представление о двух методах калькулирования позаказном, позволяющем исчислять индивидуальную себестоимость продукта или серии продуктов массовом, позволяющим исчислять себестоимость за определенный период по видам продукции, производственным процессам, его стадиям и даже операциям. В 1934 г. такую классификацию приводит В. И. Стоцкий, называя позаказный метод специальным, а массовый — собирательным, периодическим [131, с. 12, 13]. П. Г. Войтехов в 1937 г. называет два метода — позаказный и повременный. В первом случае затраты собираются на счетах отдельных заказов, во втором — на счете производства за установленные отрезки времени [34, с. 181]. [c.227]

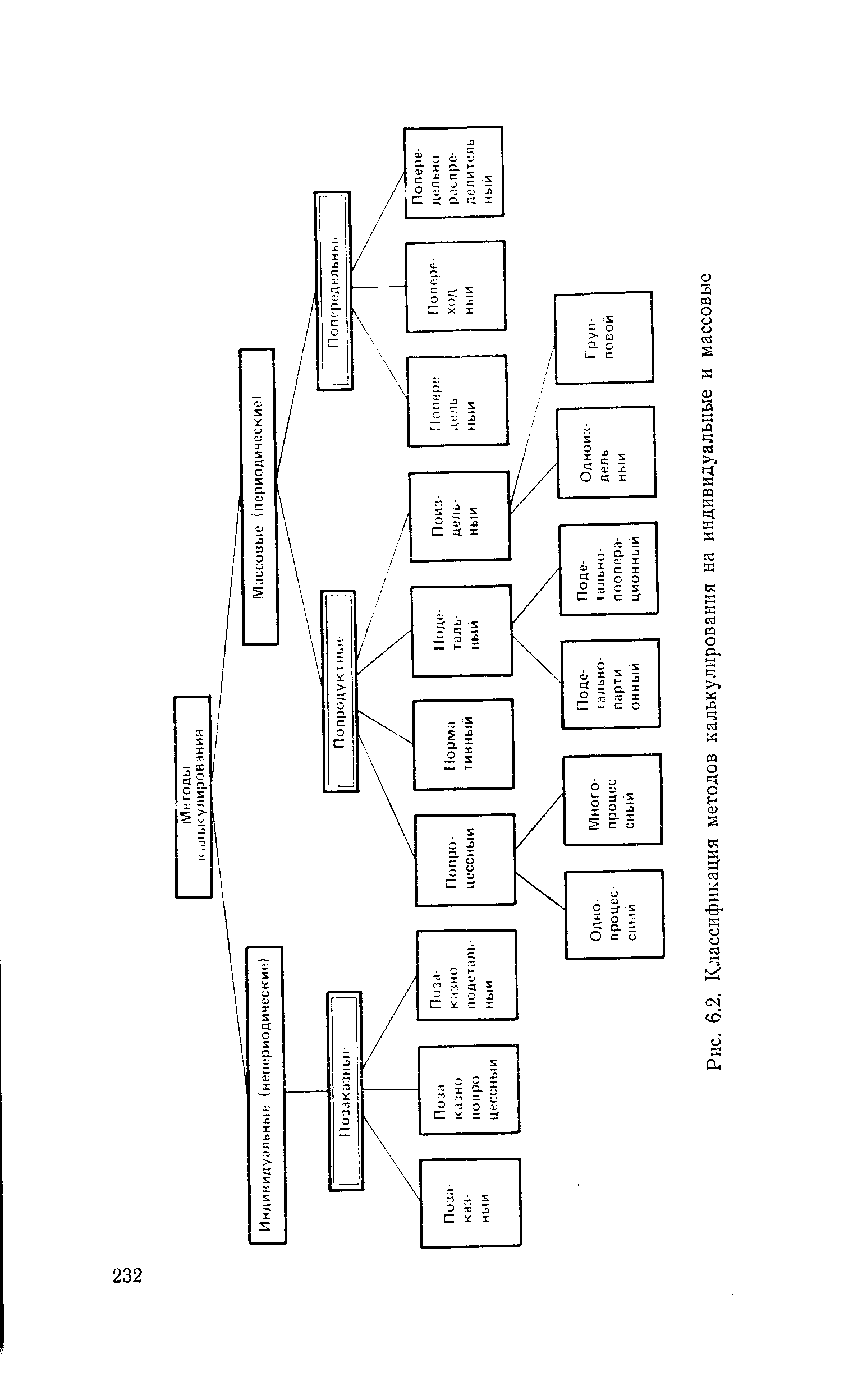

Таким образом, множество методов калькулирования следует классифицировать на два подмножества индивидуальные (непериодические) методы и массовые (периодические). Последние в свою очередь подразделяются на две группы попродуктные и попередельные методы, как показано на схеме, приведенной на рис. 6.2. В результате попродуктные методы калькулирования включают в себя попроцессный, подетальный, поиздельный и нормативный методы с соответствующими модификациями. Попередельные методы имеют свои модификации, которые, как и другие, будут рассмотрены ниже. Классификация, приведенная на рис. 6.2, принята за основу при изучении методов калькулирования себестоимости. [c.231]

Строительство крупных судов, изготовление энергоблоков, других современных больших машин и аппаратов, возведение строительных объектов имеет длительный процесс производства. Он ведется параллельно по нескольким направлениям, что не позволяет обеспечить последовательное собирание затрат. Поскольку производство отдельных частей заказа отделяется и осуществляется параллельно со многими другими работами по этому заказу, то общий заказ подразделяют на некоторое число субзаказов, которые называют внутренними заказами. Они позволяют выделить затраты по конструктивным элементам, отдельным частям общего заказа. Большая взаимозаменяемость однородных деталей и узлов, достигающая в машиностроении до 60— 70% прямых затрат, заставляет обособить заказы на общие детали, т. е. максимально детализировать локализацию затрат на заказ по частям и деталям. Возникает позаказно-подетальный метод калькулирования, отличающийся множеством особенностей на разных предприятиях. Индивидуальный характер исчисления себестоимости путем суммирования затрат сохраняется, в противном случае, когда отдельные заказы теряют свою индивидуальность, надо переходить к применению иных методов калькулирования. [c.240]

Наряду с преобладающим в строительстве индивидуальным производством, как утверждает А. С. Наринский, существенное значение приобрело серийное производство — строительство однотипных сооружений (домов, школ и т. д.) на ограниченном пространстве. Выполняются массовые работы земляные, бетонные, имеющие единицу измерения, которые можно калькулировать по-передельными или другими методами, хотя в целом строительство объектов сохраняет свой индивидуальный характер [98, с. 114, 115]. В связи с этим А. С. Наринский наряду с позаказным методом (пообъектным и поэтапным) предлагает применять и другие методы калькулирования при строительстве разных объектов в пределах строительного участка — групповой обезличенный метод калькулирования при типовом строительстве на компактных площадках группы однотипных зданий — групповой дифференцированный, а при выполнении однородных работ с общей единицей измерения — подетально-конструктивный. [c.245]

При ближайшем рассмотрении эти методы оказываются разновидностями позаказно-подетального и поза-казно-пооперационного методов калькулирования. Строительство группы однотипных зданий предполагает применение серийно-группового позаказного метода. Следовательно, предлагаются модернизированные варианты позаказного метода, позволяющие повысить аналитичность получаемой информации и усовершенствовать калькуляционное дело в строительстве. Сомнения вызывает только групповой обезличенный метод, при котором издержки учитываются по всей группе разных объектов строительства у одного производителя работ и распределяются между ними индексным способом. Не оправданно утрачивается информация об индивидуальной себестоимости объектов строительства. [c.245]

В последние годы изучению некоторых сторон поиз-дельного метода уделил внимание П. П. Новнченко [104, с. 15—17]. Этот метод применяется для калькулирования массовой и серийной продукции обрабатывающей промышленности машиностроения, металлообработки, швейной, обувной и др. Калькуляционный учет прямых затрат осуществляется по видам выпускаемых изделий. Различают одноиздельный метод и групповой, при котором калькуляционный учет ведут в целом по группе однородных изделий. В отличие от по-заказного метода, направленного на исчисление индивидуальной себестоимости калькуляционной единицы, поиздельный отражает среднюю себестоимость калькуляционной единицы за определенный промежуток времени (отчетный период). Характер технологии производства (массовое, серийное), при которой применяют поиздельный метод калькулирования, предполагает наличие незавершенного производства, изменение себестоимости которого в течение отчетного периода оказывает влияние на величину отчетной себестоимости изделия. [c.259]

По объектам затрат обычно выделяют методы распределения затрат при массовом и сери ином производстве (по деталям, изделиям, процессам, переделам) и при индивидуальном и мелкосерийном производстве (по заказам). В России используют попро-цессный, попередельный и позаказный методы калькулирования [c.149]

Позаказный метод учета затрат и калькулирования себестоимости продукции применяют, главным образом, в условиях индивидуального производства. Дело в том, что при такой организации производства продукция изготовляется, как правило, не на склад для отпуска обезличенному потребителю, а для отдельных совершейно определенных и заранее известных потребителей (заказчиков) и в количестве, заранее обусловленном требованием (заказом) этого заказчика. При этом конструкция отдельных изделий может отличаться особенностями, отражающими потребность заказчика. Заказ этот вытекает из заранее утвержденного плана потребителя (заказчика) и, в свою очередь, становится составной частью утвержденного производственного плана организации-изготовителя, являющегося поставщиком. На основе утвержденного плана производственная служба организации заполняет бланк-заказ и направляет его в цехи. Заказы регистрируются в документах (книгах), а регистрационные номера являются их шифрами. Эти шифры затем указываются во всех первичных документах по выполнению заказа. Учет затрат в целом.на весь данный заказ и носит название позаказного метода учета и калькулирования. [c.233]

ПОЗАКАЗНЫЙ МЕТОД —один из методов учета затрат и калькулирования себестоимости продукции. Применяется в машиностроительной и нек-рых др. отраслях пром-сти при изготовлении экспериментальных изделий, выполнении ремонтных работ и индивидуальных заказов. Прямые затраты при П. м. учитываются непосредственно по заказам, а косвенные распределяются между ними пропорционально основной заработной плате производственных рабочих или др. показателям. Фак-тич. себестоимость продукции определяется по окончании заказа Чтобы не затягивать выявление фактич себестоимости, на предприятиях с длительным технологич. циклом (напр., в судостроении, произ-ве прокатного оборудования) заказы оформляются на отдельные узлы, агрегаты. На основании заказа бухгалтерия открывает карточку аналитич. учета затрат, в к-рой указываются название, тип, основные технич. показатели и количество изделий, наименование заказчика, последовательность выполнения работ по цехам, сроки окончания заказа. По данным первичных документов (требований на материалы, лимитных карт, рабочих нарядов, рапортов о выработке, накладных о сдаче продукции и др.) в этой карточке отражаются затраты на пооиз-во по статьям калькуляции. Первичные документы по расходу материалов хранятся в конвертах по заказам, что позволяет составлять развернутые калькуляции себестоимости, показывающие расход важнейших материалов и полуфабрикатов в количественном и денежном выражении. [c.216]

Порядок учета производственных затрат и исчисления себестоимости зависит от особенностей организации и технологии произ-ва. В отраслях добывающей пром-сти с непродолжительным производственным циклом и незначительными остатками незавершенного произ-ва себестоимость продукции определяется суммой производственных затрат отчетного периода (наличие остатков незавершенного произ-ва в расчет не принимается). В тех отраслях обрабатывающей пром-сти, где сырье проходит ряд последовательных стадий обработки (переделов) — черной металлургии, текстильной пром-сти и др., — применяется попередель-ный метод учета затрат и калькулирования себестоимости продукции исчисляется себестоимость не только готовой продукции, но н полуфабрикатов разной степени готовности, причем затраты распределяются как по видам продукции и переделам, так и между незавершенным произ-вом и выпуском продукции. В тех отраслях промышленности, где готовые изделия получаются путем механич. сборки частичных продуктов (деталей) машиностроении, обувной пром-сти и др., перечень объектов К. с. (номенклатура внутризаводских производственных заказов) зависит от ассортимента изделий и особенностей организации произ-ва. В индивидуальных и мелкосерийных произ-вах применяется позаказный метод учета затрат и калькулирования себе- [c.499]

Попередельный метод учета затрат и калькулирования себестоимости продукции применяется в объединениях, где выпускается однородная по исходному сырью и материалам и характеру обработки массовая продукция, и в комплексных производствах, когда технологические процессы предусматривают производство по стадиям (переделам) в одном или нескольких цехах. Число переделов определяется видом и источниками исходного сырья, процессами изготовления продукта (прерывный или непрерывный), технологией изготовления. При выходе продукции в пределах одного цеха (передела) применяют однопередельный метол учета затрат как разновидность попередельного. Перечень переделов устанавливается отраслевыми инструкциями по планированию, учету и калькулированию себестоимости продукции, i В отдельных производствах химической промышленности с индивидуальным и мелкосерийным производством используют по-заказный метод учета затрат. Этот метод находит применение при изготовлении заказных химических реактивов, препаратов, переливных устройств и сосудов, выполнении опытных, экспериментальных и ремонтных работ во всех подотраслях химии. Выпускающие цехи ряда предприятий с массовым производством, широким ассортиментом продукции, полученным из одних и тех же видов сырья и материалов, ведут поиздельный учет затрат (например, шинная промышленность, производство резиновой обуви и др.). [c.115]