По своей финансовой конструкции предварительный выпуск не может предполагать получение эмитентом [c.79]

Третьей составляющей системы конфигурационного управления является управление распространением программного изделия. Управление распространением охватывает две функции проверку документации и ее распространение. Это относится, например, к защите права собственности, рассматриваемого в разд. 17.8, к конфигуратору,- представленному в разд. 14.5, а также к календарному плану выпуска, предварительным выпускам и формулярам изделия, которые были рассмотрены выше в соответствующих разделах книги. Управление распространением изделия служит гарантией того, что только лицо, обладающее соответствующими правами или полномочиями, будет получать необходимые материалы в любое время, пока они имеются в наличии. Это требует введения в архив нужных сведений и хранения дубликатов материалов на случай утраты основных экземпляров в результате какой-либо аварийной ситуации. [c.342]

Право собственности 345—351 Предварительный выпуск 127, 171, [c.382]

Фазовое планирование 81 Фазовый обзор 81 Формуляр предварительного выпуска [c.383]

Структура маркетинга в промышленности по выпуску предварительно переработанных пищевых продуктов [c.254]

Политика выпуска предварительно переработанных продуктов охватывает три главные качественные характеристики 1) вкус 2) ингредиенты и 3) упаковку. Здесь остается совсем мало пространства для производителей, чтобы внедрить продукты за счет разработки совершенно новых ингредиентов. В большинстве случаев, когда внедряются так называемые новые продукты, новые означает измененную комбинацию аромата, ингредиентов и упаковки. При этих условиях дифференциация продуктов и соответственно сегментация рынка должны в основном проходить через интенсивную рекламу. Поэтому типичны высокие цены за рекламу. [c.255]

Лимиты потребления на централизованно распределяемую продукцию выдаются на весь выпуск товарной продукции, исходя не из утвержденных планов предприятий, а из предварительно согласованных объемов производства (в ряде случаев и не согласованных). [c.131]

При расчете свободного остатка прибыли, подлежащего взносу в бюджет за отчетный период, из балансовой прибыли предприятия предварительно исключается прибыль целевого назначения и полученная от работы в дни коммунистических субботников, а также дополнительная прибыль, образовавшаяся и результате завышения установленных цен и нарушения действующего порядка ценообразования и выпуска продукции с отступлением от стандартов, технических условий и рецептур, которая о особом порядке вносится в доход бюджета. [c.193]

Анализ фактического расхода фонда заработной платы промыш-ленно-производственного персонала по предприятию в целом производится путем сопоставления фактического расхода с плановым фондом заработной платы. При этом предварительно корректируются плановые фонды заработной платы в соответствии с выполнением плана по производству. При недовыполнении плана производства плановый фонд зарплаты уменьшается на соответствующий процент недовыполнения производственной программы. При перевыполнении производственной программы предприятие имеет право дополнительно расходовать 0,6 % планового фонда заработной платы на каждый процент перевыполнения плана по выпуску продукции. [c.282]

Распределением косвенных расходов заканчивается сосредоточение (суммирование) всех затрат производства по объектам учета. Затем встает вопрос о калькулировании себестоимости продукции. Если данное звено производственного процесса (цех, участок, агрегат, установка), принятое за объект учета, выпускает продукцию только одного вида (например, пар), то себестоимость единицы определяется делением суммы затрат по объекту учета на количество выпущенной продукции. Если же оно выпускает продукцию нескольких видов, то расходы данного звена производства, являющиеся общими для всех видов продукции, предварительно следует распределить между ними. Например, если атмосферно-вакуумная трубчатка вырабатывает бензин, дизельное топливо и мазут, то ее расходы нужно распределить между этими нефтепродуктами. Расходы распределяются между отдельными видами и сортами продукции различными, зачастую условными методами. При выборе и обосновании методов распределения затрат между отдельными видами продукции надо учитывать особенности конкретного производства. [c.165]

На этой основе предприятия совместно со сбытовыми организациями проводят предварительную работу с потребителями и поставщиками по определению номенклатуры и сроков поставки продукции для заключения хозяйственных договоров и представляют министерству проекты планов производства продукции в развернутом ассортименте с разбивкой по кварталам. Министерство вместе с предприятиями согласовывают проекты планов с Госснабом СССР. Это позволяет предприятиям на базе исходных данных, рассмотренных выше, предварительных заказов на поставку продукции и уточненной потребности народного хозяйства в электротехнической продукции разработать проекты планов на предстоящий год. После обсуждения в трудовых коллективах планы представляются в министерство. Такой подход обеспечивает своевременную подготовку производства и возможность обоснованного расчета всех показателей плана на основе заранее определенного плана выпуска изделий каждого типа. Для такой многономенклатурной отрасли промышленности, как электротехническая, это имеет принципиальное значение. [c.85]

Общие условия производства работ, принятые при составлении норм, и указания, какие поправочные коэффициенты необходимо применять при отличных от нормальных условий работ, даны в общей части Единых норм и расценок на строительные, монтажные и ремонтно-строительные работы . При использовании нескольких коэффициентов их необходимо перемножать. Без предварительного ознакомления с общей частью ЕНиР, вводной и технической частями к каждому выпуску и нормалью расценками пользоваться не разрешается. [c.172]

Данный график предусматривает закрепление конкретных деталей за рабочими местами и установление сроков их обработки. Предварительно должна быть рассчитана длительность операционных циклов изготовления партий деталей (см. 5.2). Построение графика рекомендуется начать с наиболее трудоемких деталей, чтобы обеспечить их обработку при меньшем времени пролеживания в ожидании высвобождения оборудования (пролеживание менее трудоемких деталей в меньшей степени увеличивает незавершенное производство). Если при расчетном количестве рабочих мест календарный план запуска—выпуска партий не выполняется, необходимо провести мероприятия, обеспечивающие выполнение этого плана (сокращение штучно-калькуляционного времени на операцию, увеличение сменности работы, модернизация имеющегося оборудования, установка дополнительных средств и т. д.). [c.62]

Таким образом, в техническом задании на проектирование обосновываются целесообразность и эффективность создания нового изделия. В нем содержатся все основные исходные данные для проектирования. Техническое задание определяет назначение новой конструкции, основные эксплуатационные (производительность, мощность, надежность и т. д.) и конструкционные (предельная масса, габариты и т. д.) показатели, потребность в данном изделии на перспективу и ориентировочный годовой объем выпуска. При этом предварительно тщательно анализируются современный передовой технический уровень изделий аналогичного назначения как отечественных, так и зарубежных, с тем чтобы показатели нового изделия превосходили этот достигнутый уровень. Уже на данной стадии проводится предварительный экономический ана-ляз, результатом которого является включение в задание лимитной (предельной) цены изделия. Это заставляет конструкторов тщательно анализировать в дальнейшем конструкторские решения, оперативно выявляя наиболее экономичные варианты. [c.95]

Для оценки используют информацию, характеризующую рассматриваемую продукцию (назначение и область применения, эксплуатационные характеристики, состав и характеристики исходных материалов) и состояние окружающей среды в регионах производства продукции, а также ее предполагаемого потребителя. В результате анализа информации устанавливают наличие свойств продукции, оказывающих вредное воздействие на окружающую среду, объекты (направления) воздействия, виды и характер воздействия. Для определения конкретных видов воздействия, по которым должна производиться оценка, рекомендуется предварительно изучить патентную информацию по рассматриваемой продукции, подобрать и проанализировать информацию об экологических последствиях в результате выпуска аналогов и предшественников (заменяемых вариантов) продукции. [c.41]

На тех участках производства, где трудоемкость планового выпуска продукции поддается предварительному определению, списочную численность рабочих можно рассчитать так [c.273]

Было бы весьма опрометчиво рекомендовать фирме последовать сформированному выше производственному плану, не оценив предварительно реакцию клиентов и конкурентов. Выпуск быстросохнущего лака был бы существенно сокращен, а глянцевая краска не производилась бы вообще. Такое положение дел может обернуться невосполнимой потерей клиентуры не только по двум упомянутым товарам, но и по остальным, в частности, если конкуренты GL Ltd. воспользовались бы ситуацией и попытались бы активно увеличить свои продажи. [c.361]

Подобные оценки можно сделать для прямых затрат труда — это нормативное время (т.е. количество рабочих часов на единицу выпуска) и нормативная ставка оплаты труда. Предварительно определенная в соответствии с некоторой базой ставка накладных затрат (см. гл. 4) позволит рассчитать удельные нормативные накладные затраты. Помимо оценки количества ресурсов, необходимых для изготовления единицы продукции, следует знать и нормативную цену реализации этой единицы, а также нормативный удельный вклад или прибыль (единицы выпуска). Для расчета удельных нормативных затрат (например, расхода материалов или рабочего времени на единицу выпуска) иногда требуется экспертная оценка. Так, объемы расхода прямых материалов выводятся из анализа затрат и выпуска, выполняемого технологическими службами предприятия. [c.553]

Даже, если выявлен потенциальный покупатель и подписано с ним соглашение о предварительной продаже, не следует прекращать выпуск рекламы. [c.89]

Особенно это проявляется в условиях нестабильных рынков. Даже при отлаженных горизонтальных связях с поставщиками сырья и комплектующих нет стопроцентной гарантии в соблюдении договорных графиков поставок. Более того, возможна ситуация стойкого дефицита на материальные ресурсы, что ставит под угрозу бесперебойность производственного процесса, а следовательно, сводит на нет все предварительные расчеты себестоимости продукции и отпускных цен, поскольку срывается запланированный объем выпуска. [c.33]

Метод прямого счета основан на гарантированном спросе. Предполагается, что весь объем произведенной продукции приходится на предварительно оформленный пакет заказов. Это наиболее достоверный метод планирования выручки, когда план выпуска и объем реализации продукции заранее увязаны с потребительским спросом, известен необходимый ассортимент и структура выпуска, установлены соответствующие цены. Тогда выручку от реализации (В) можно определить по следующей формуле [c.37]

Если же пакет заказов будет менее 50 % от фактической производственной мощности, то предприятие будет убыточным и обанкротится. Следовательно, предварительно должен быть решен вопрос о целесообразности организации выпуска продукции в таком объеме. [c.199]

Неосмотрительностью в проведении предварительной оплаты, неразборчивостью в выборе партнеров по бизнесу, банкротством покупателей продукции, выпуском неконкурентной продукции. [c.185]

Методика пересчета затрат в сопоставимые цены аналогична методике расчета индексов физического объема выпуска продукции и товарооборота. Материальные затраты, которые могут быть выражены в натуральных единицах, пересчитываются в сопоставимые цены умножением натурального показателя затрат за отчетный период на плановые (или базисные) цены. Затраты, которые учитываются только в стоимостной форме, пересчитываются в сопоставимые цены с помощью предварительно исчисленных индексов отдельных статей или видов расходов аналогично индексам физического объема товарооборота [45, с. 412, 413]. Влияние цен на ресурсы и услуги на себестоимость единицы продукции определяется как разность себестоимости единицы продукции, сложившейся за отчетный период, и фактической себестоимости единицы продукции в плановых ценах [c.321]

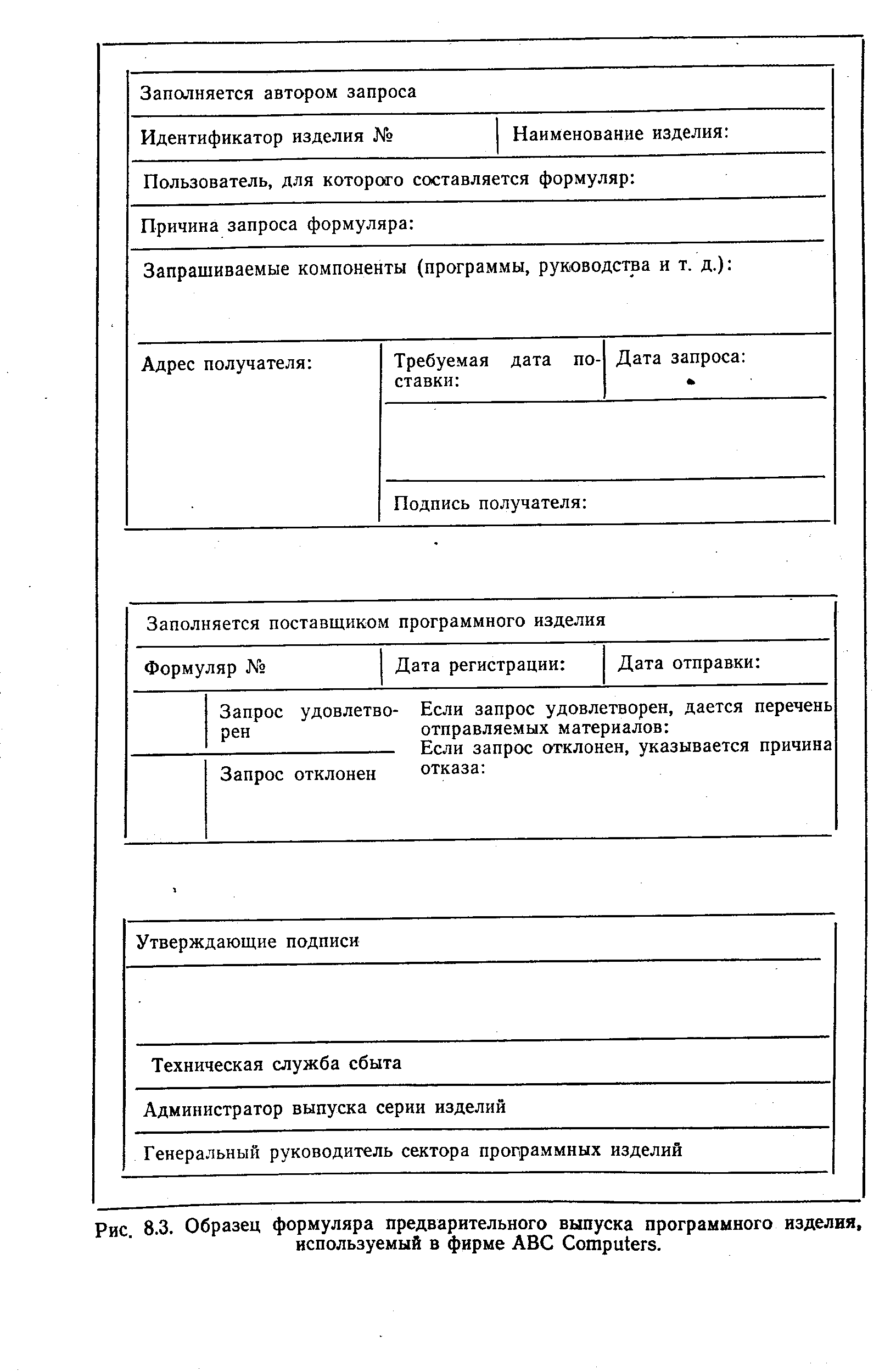

| Рис. 8.3. Образец формуляра предварительного выпуска программного изделия, используемый в фирме AB omputers. |  |

В промышленности по выпуску предварительно переработанных пищепродуктов большое количество мелких элементов присутствует в самих каналах обслуживания. Производители обычно специализируются на изготовлении отдельных категорий пищепродуктов, и поэтому лишь немногие из них охватывают весь ассортимент изделий. Кроме того, каждый производитель стремится разработать свою собственную структуру канала. Следовательно, никакого основного стереотипа структуры канала распределения не существует. На рис. 13.3 показаны примеры структур канала, типичных для различных категорий продуктов. [c.256]

На предпроектном этапе преобладающим является инженерный анализ. Его содержанием является оценка и анализ научно-технических новшеств с целью определения возможностей их практической реализации в разрабатываемых электроизделиях и получаемого яри этом положительного эффекта разработка различных вариантов конкретных технических решений анализ и оценка полученных вариантов, в том числе их технического уровня анализ потребности народного хозяйства в разрабатываемом электроизде лии анализ и оценка возможных объемов выпуска электроизделия с учетом фактического состояния и перспектив развития произвол ства предварительная оценка затрат ресурсов для удовлетворения народнохозяйственной потребности в данном электроизделии и т. д. [c.255]

Предварительные заказы на книси принимают местные магазины книготорга, распространяющие научно-техническую литературу, а также магазины-опорные пункты издательства, адреса которых приведены в аннотированном плане выпуска литературы на 1990 г. [c.336]

В производстве лаков и красок запланированы расширение выпуска и применения прогрессивных синтетических пленкообразующих продуктов, максимальная замена пищевого сырья, увеличение производства водоэмульсионных, порошковых и других прогрессивных лакокрасочных материалов, увеличение производства двуокиси титана, химически- и атмосферостойких лакокрасочных материалов на основе эпоксидных смол, акриловых полимеров, специальных эмальлаков для электротехнической промышленности, полиэфирных и полиуретановых лаков для мебельной промышленности, материалов для предварительной окраски металлов и защиты металлоконструкций. [c.182]

Исследование предлагаемых вариантов I и П переработки бензиновых фракций с использованием предварительного фракционирования сырья проводилось при условии выпуска одинакового с базовкм вариантом количества этилена (13,8 ) на 100 исходной бензиновой фракции. [c.80]

Экономическая целесообразность унификации строительных конструкций определяется в каждом отдельном случае на основе анализа повторяемости выпуска конструкций и ее влияния на фактическую себестоимость их производства. Связь между повторяемостью выпуска конструкций и фактическими затратами на их производство можно установить на основе обобщения статистических данных по достаточно большому числу предприятий. При оценке целесообразности унификации применительно к определенному типу конструкций принимается следующий порядок расчетов. Для рассматриваемого типа конструкций задается некоторая область нагрузок, для восприятия которых предназначается унифицируемая конструкция. Затем анализируется, насколько часто повторяется та или иная интенсивность нагрузки в проектах, предусмотренных к строительству в течение определенного периода. Перед началом проектирования задаются ограничения на применение возможных материалов, из которых будет изготовляться конструкция. Например, указывается набор возможных классов арматуры, принципиальный вид армирования — обычное или предварительно напряженное, вид бетона (тяжелый или легкий если легкий, то на каком заполнителе) и классов бетона. Одновременно формулируются ограничения на эксплуатационные качества конструкций с учетом предполагаемых условий их эксплуатации, к которым относятся, например, установление категории требований к тре-щиностойкости, указания о необходимости антикоррозийных мероприятий, ограничения на огнестойкость, вибрационную стойкость и т. п. Наконец, задаются ограничениями на габариты конструкций исходя из различных архитектурных, конструктивных и технологических соображений. [c.213]

Разработан и внедрен проект Автоматизированные технологические линии проектирования строительной части промышленных зданий (ТЛП-ПЗ) , являющийся подсистемой САПР-ПИ промышленного профиля. Структурная модель ТЛП-ПЗ состоит из пяти проектирующих и трех обеспечивающих подсистем. Рассмотрим подсистему Архитектурно-строительное проектирование , являющуюся ведущей проектирующей подсистемой ТЛП-ПЗ, так как в ней определяется основная структура объекта и разрабатываются задания для остальных проектирующих подсистем ТЛП. В этой подсистеме решается комплекс архитектурно-планировочных задач, которые могут быть условно разделены на два этапа поисковый и дета-лировочный. На поисковом этапе большое место занимает взаимодействие с заказчиками проектов, системами более высокого ранга, смежными проектирующими подсистемами ТЛП. На этом этапе также решаются задачи сбор справочно-нормативной информации формирование результатов предварительной проработки проекта в графическом и табличном видах (первые промежуточные результаты) формирование вариантов компоновочных и конструктивных решений, их оценка и выбор оптимальных проектных решений формирование заданий смежных подсистем ТЛП. Решаемые задачи на этом этапе требуют большого участия проектировщиков. Технические средства на поисковом этапе используются в основном для обработки информации по решениям, которые принимает архитектор. На деталировочном этапе решаются следующие основные задачи сбор нагрузок выбор несущих и ограждающих конструкций проектирование узлов и элементов изготовление и выпуск проектной документации и подготовка задания на разработку смежной документации. На этом этапе появляется возможность программного решения всех перечисленных выше задач. Однако этот этап не может производиться автоматически, без участия человека, за которым остаются функции контроля, корректировки и оценки получаемых результатов. [c.250]

В решениях XXVII съезда КПСС отмечается, что необходимо улучшить структуру применяемых материалов, расширить использование эффективных видов металлопрокатов, пластмасс, смол, полимеров, прогрессивных изделий из древесины, керамических и других неметаллических материалов. Применение сборных конструкций на легких заполнителях из бетона высоких марок позволяет значительно уменьшить вес зданий и сооружений. Например, вес 1 куб. м многоэтажного крупнопанельного жилого дома из бетона на легких заполнителях со стеновыми панелями из ячеистого бетона составляет 180—200 кг, что меньше в 2,5 раза по сравнению с весом 1 куб. м кирпичного или крупнопанельного здания (400—560 кг). В одиннадцатой пятилетке общий вес зданий и сооружений уменьшен почти на 25 % за счет увеличения производства эффективных материалов и конструкций. В двенадцатой пятилетке будет осуществлен переход к массовому выпуску для промышленного строительства несущих железобетонных конструкций из высокопрочных бетонов марок М 600—М 800 с использованием арматурной стали повышенной прочности и стойкости. Широкое применение нашли предварительно напряженные многопустотные панели для перекрытий жилых домов и общественных зданий. [c.151]

Синхронизация представляет собой процесс выравнивания длитель-но> гги операции технологического процесса согласно такту поточной ли-ни д. Время выполнения операции должно быть равно такту линии или кратно ему. Синхронизация проводится в два этапа предварительная — при проектировании линии и окончательная — при наяадке действующей линии или ее перестройке на выпуск новой продукции. Предварительная синхронизация проводится путем выделения на линии дублирующих рабочих мест, перераспределения переходов смежных технологических операций при ручных или машинно-ручных работах, внедрения высокопроизводительной оснастки и т. д. Окончательная синхронизация производится на действующей поточной линии на основе дополнительного перераспределения переходов смежных технологических операций, [c.132]

В работах по стандартизации, в частности, при разработке государственного стандарта, целесообразно выделить три этапа научных исследований. К первому этапу относятся НИР, предшествующие разработке стандарта изучение существующего положения объекта стандартизации и передовых достижений мировой и отечественной науки и техники, определение направления работ. Результатом является техническое задание на разработку стандарта. На втором этапе создается первая редакция стандарта, закладываются показатели, установленные расчетньм путем и подтвержденные предварительными испытаниями. После рассылки первой редакции и анализа полученных отзывов готовится окончательная редакция, уточняются показатели на основе отзывов и испытаний опытного образца, а также мероприятия, которые необходимо выполнить для достижения характеристик, заложенных в проекте стандарта. На третьем этапе выполняют мероприятия по внедрению стандарта изготовления оснастки, приобретению оборудования для выпуска стандартизуемой продукции и т. д. [c.186]

Теоретически результат должен получиться таким же, как в случае, если бы добавленная стоимость вычислялась на каждом предприятии в отдельности и затем централизованно суммировалась, после чего производились бы необходимые дооценки и досчеты. Наибольшей точности можно достичь, если производить расчет добавленной стоимости двумя способами на предприятиях непосредственно и по отраслям централизованно. Расчеты такого рода требуют глубокой предварительной методологической проработки. Получение сводных обобщающих показателей путем суммирования одноименных показателей по институциональным единицам (предприятиям) возможно только при наличии методологии формирования сквозных показателей . Разработка данных, получаемых от предприятий в настоящее время, их преобразование в сводные, обобщающие показатели, такие как выпуск , промежуточное потребление , производится с использованием методологии переходных ключей . [c.42]

Баланс и отчет о прибылях и убытках в процентном выражении могут быть дополнены представлением данных в виде индексов по отношению к базисному году. В примере с Riker Ele troni s ompany за базисный берется 1986 г. и все финансовые показатели для него принимаются за 100%. Показатели же за 3 последующих года выражаются в виде базисных индексов. Например, если сумма по статье составляет 22 500 дол., то с учетом ее первоначального значения в 15 000 дол. в базисном году ее индексное выражение равно 150%. В табл. 6.8 и 6.9 приведены проиндексированные данные баланса и отчета о прибылях и убытках. Из табл. 6.8 отчетливо видно накопление денежных средств по сравнению с базисным периодом, чте согласуется с нашей предварительной оценкой. Обратите так же внимание на значительное увеличение дебиторской задолженности и запасов, произошедшее за период с 1988 по 1989 г. Этот факт не был столь очевиден при процентном анализе. Произошло и некоторое увеличение основных средств, хотя и в меньшей степени, чем оборотных. В пассиве баланса мы видим существенное увеличение кредиторской задолженности как в целом, так и по краткосрочным обязательствам, произошедшее в 1989 г. по сравнению с 1988 г. Это увеличение вместе с выпуском обыкновенных акций компании и нераспределенной прибылью и позволило обеспечить упоминавшееся выше увеличение средств компании, которое произошло между этими двумя годами. [c.166]