Анализ затрат на производство продукции [c.463]

В оценке результатов внутрихозяйственной деятельности важная роль отводится методам и процедурам анализа затрат на производство продукции. С их помощью рассчитываются отклонения фактических значений затрат от сметных (плановых), выявляются факторы и причины возникновения перерасходов по отдельным статьям затрат, непроизводительных расходов и потерь, устанавливается их влияние на изменение прибыли и рентабельности продукции, разрабатываются управленческие решения по снижению себестоимости продукции и предложения по их реализации в хозяйственной деятельности предприятия. [c.463]

Одновременно с анализом затрат на производство продукции по статьям расходов необходимо проанализировать и структуру [c.112]

В цеховой себестоимости продукции, как правило, бывает сосредоточена большая часть резервов снижения себестоимости продукции предприятия, поскольку именно через основные производственные цехи реализуется большинство организационных и технических мероприятий, позволяющих снижать издержки производства. Уровень затрат на производство в основных и вспомогательных цехах большинства машиностроительных предприятий выступает как важнейший показатель их хозрасчетной деятельности. Все это обусловливает объективную необходимость проведения глубокого и систематического анализа затрат на производство продукции или выполнение работ в цехах машиностроительных предприятий. [c.119]

Для анализа затрат на производство продукции в цехах привлекаются различные источники. Из плановых показателей по трудовым затратам при анализе используются нормы трудоемкости, средние нормативы по заработной плате производственных рабочих на 1 нормо-час по материальным затратам — ведомости специфицированных норм расхода материалов, ведомости поковок, штамповок, отливок и других полуфабрикатов, изготовляемых в других цехах, а также поставляемых в порядке межзаводской кооперации, сметы цеховых расходов и расходов по содержанию и эксплуатации оборудования. Фактические данные о затратах на производство в цехе можно получить из соответствующих табуляграмм по установленным статьям калькуляции цеховой себестоимости в разрезе отдельных видов товарной продукции цеха. [c.120]

Анализ затрат на производство продукции. Характерной особенностью исчисления затрат на производство в литейных цехах, которую следует учитывать при анализе себестоимости продукции, является использование попередельного метода калькулирования себестоимости продукции в этих цехах. При этом методе калькулирования сначала определяется себестоимость продукции первого передела, т. е. получение жидкого металла (приготовление шихты и процесс плавки), а затем себестоимость второго передела, т. е. получение отливок (изготовление форм, заливка металла, очистка и обрубка отливок)1. [c.177]

Анализ затрат на производство продукции и себестоимости продукции. Главной задачей анализа затрат на производство во внутризаводских подразделениях, как и на предприятии в целом, является выявление резервов снижения издержек производства на выпускаемую продукцию. Этот анализ должен начинаться с изучения структуры затрат на производство, выявления тех статей затрат, которые преобладают в общей сумме затрат на производство и величина которых в наибольшей степени зависит от деятельности анализируемого подразделения. [c.228]

Анализ затрат на производство продукции. Такой анализ в энергетических цехах необходимо проводить в двух направлениях во-первых, поскольку многие виды энергии машиностроительные предприятия получают со стороны, то при анализе следует изучать затраты, связанные с распределением энергии, получаемой в централизованном порядке во-вторых, в тех случаях, когда предприятия сами вырабатывают отдельные виды энергии, следует анализировать себестоимость их получения. [c.247]

Анализ затрат на производство продукции. Одним из основных качественных показателей, характеризующих работу транспортных цехов, является уровень затрат на транспортировку грузов в себестоимости продукции предприятия. Наряду с этим показателем при анализе изучается и ряд других показателей, характеризующих уровень затрат на производство погрузочно-разгрузочных и транспортных работ. К их числу относятся общая смета затрат на содержание транспортного цеха и сметы затрат на выполнение отдельных видов транспортных работ, смета цеховых расходов. Широко для анализа могут использоваться и относительные показатели затрат, среди них себестоимость перевозки 1 т груза на расстояние 1 км (себестоимость 1 т/км), себестоимость машино-часа работы транспортных средств, годовые затраты на 1 т грузооборота и др. Анализ каждого из этих показателей в разрезе статей затрат, выявление факторов, повлиявших на отклонение фактических затрат от плана, позволяют выявить резервы дальнейшего снижения затрат на производство, повысить уровень эффективности работы транспортных цехов машиностроительных предприятий. [c.250]

В этом случае нормативную систему управления издержками можно определить как систему целенаправленной деятельности экономических служб организации по планированию, нормированию, калькулированию и осуществлению экономического анализа затрат на производство продукции и контроля за этими затратами на основе сопоставления их фактического уровня с нормативным значением. [c.403]

Комплексное использование программ позволяет осуществлять поэтапный анализ затрат на производство продукции (по конечным результатам) и сопоставление вводимых в процесс производства ресурсов с конечными результатами по схеме затраты-вы-пуск . [c.4]

Анализ затрат на производство продукции по статьям расходов позволяет выявить причины экономии и перерасхода по каждой из статей. По статье Покупные изделия и полуфабрикаты стоимость их потребления не учитывает изделия и полуфабрикаты собственного производства. В результате может возникнуть мнимая экономия, когда результат сокращения стоимости по данной статье достигается за счет собственного производства. [c.313]

Анализ продаж Анализ затрат на производство продукции [c.111]

Анализ затрат на производство продукции имеет исключительно важное значение, поскольку себестоимость продукции определяется затратами всех видов ресурсов основных фондов, сырья, материалов, топлива и энергии, труда, используемых непосредственно в процессе изготовления продукции и выполнения работ, а также для сохранения и улучшения условий производства и его совершенствования. Этот анализ позволяет выяснить тенденции изменения данного показателя, сравнить фактические данные с плановыми, определить влияние различных видов затрат на изменение данного показателя и на этой основе оценить работу предприятия и установить резервы снижения себестоимости продукции. [c.244]

Целью анализа затрат на производство продукции является поиск возможностей снижения ее себестоимости и способа управления, при котором руководитель хозяйствующего субъекта может использовать эти возможности для увеличения прибыли предприятия. [c.244]

Основным целевым направлением анализа затрат на производство продукции является поиск резервов повышения эффективности использования материальных, трудовых, денежных ресурсов в процессе производства и сбыта продукции. Изучение затрат на производство продукции позволяет правильно оценить показатели прибыли и рентабельности предприятия. [c.245]

Значение, задачи и информационное обеспечение анализа затрат на производство продукции [c.158]

Основными источниками информации для анализа затрат на производство продукции являются следующие документы. [c.160]

Пути снижения затрат на производство продукции в условиях полного хозрасчета и самофинансирования. Анализ себестоимости нефтепродуктов. Факторы, обусловливающие рост прибыли и рентабельности [c.232]

Анализ себестоимости продукции, прибыли и рентабельности. Для повышения эффективности работы предприятия важное значение имеет планирование снижения себестоимости товарной продукции на основе глубокого анализа результатов производственно-хозяйственной деятельности предприятия за истекший год. Анализ себестоимости продукции позволяет установить степень выполнения плана, определить динамику затрат на производство продукции и влияние факторов, которые вызывают снижение или повышение затрат, а также выявить резервы дальнейшего снижения себестоимости как основы роста эффективности производства. [c.263]

Анализ выполнения плана по себестоимости продукции, Изучение данного показателя раскрывает количественные и качественные стороны производственно-хозяйственной деятель кости предприятия. Основная задача этого анализа заключается в том, чтобы выявить резервы снижения затрат на производство продукции и ее реализацию и обеспечить их мобилизацию Себестоимость продукции является синтетическим показателем, формирование которого происходит под воздействием многих факторов. На величину себестоимости оказывает влияние уровень выполнения плана по объему выпуска продукции, изменение плановой структуры ее производства и ряд других факторов. Это наиболее объемный и трудоемкий участок анализа. Здесь на объект анализа одновременно действуют прямые и косвенные факторы, которые необходимо выявить, зафиксировать и дать им правильную оценку. Особо необходимо проанализировать уровень (лимит) предельных материальных затрат на производств.) единицы продукции и всего ее товарного выпуска. [c.28]

В учебнике изложены основы общей теории бухгалтерского учета и анализа баланса в нефтяной и газовой промышленности. Установлено влияние хозяйственных операций на бухгалтерский баланс. Отражены задачи учета труда и заработной платы, затрат на производство продукции и ее реализацию. По сравнению со вторым изданием (2-е изд. — 1969) учебник приведен в полное соответствие с действующим учебным планом и новыми нормативными материалами по бухгалтерскому учету. В частности, изложена методика калькулирования себестоимости продукции при добыче нефти и газа и их переработке. Отражены особенности учета в производственных объединениях и производственных единицах. [c.2]

Пути и направления снижения себестоимости продукции определяют на основе анализа затрат на производство про- [c.131]

Планирование затрат представляет собой определение целей организации и ее подразделений в форме постановки производственных задач и выбора средств для их выполнения. Планы конкретизируются в сметах, включающих показатели в денежном выражении. Например, смета расходов составляется как план ожидаемых затрат. Смета перспективных доходов устанавливает планируемые поступления и издержки будущего периода. Производственный план и смета затрат на производство продукции показывают планируемые уровни запасов, которые будут затрачены на выполнение производственных планов. Кроме того, в любой смете заложена возможность осуществления контроля путем сравнения фактических затрат с запланированными, определения отклонений и их анализ. [c.189]

Анализ показателей по труду и зарплате начинают с изучения изменения численности промышленно-производственного персонала предприятия. При анализе необходимо выявить, за счет каких организационно-технических мероприятий предприятие обеспечило сокращение численности и добилось снижения трудовых затрат на производство продукции. В заключении намечают мероприятия по сокращению труда с низкой производительностью. [c.396]

Как должен поступить руководитель, если у предприятия низкий маржинальный запас рентабельности Однозначного ответа на этот вопрос не существует. Очевидно, что начинать нужно с анализа структуры затрат на производство продукции на этом предприятии. Какое соотношение затрат лучше высокие постоянные затраты или низкие переменные Опять-таки нельзя категорически сказать, что лучше. Ответ на этот вопрос можно получить, только приняв во внимание конкретные обстоятельства конкретного предприятия. [c.130]

В данной главе будут определены понятия постоянных и переменных затрат, особое внимание уделяется поведению затрат , т. е. как изменяются затраты при изменении уровня деловой активности. Анализ соотношения затрат, прибыли и объема продукции привлекает внимание людей, изучающих менеджмент. Он позволяет определить объем производства, необходимый для покрытия всех затрат на производство продукции, понять цели планирования, является основой для принятия краткосрочных и долгосрочных управленческих решений. [c.52]

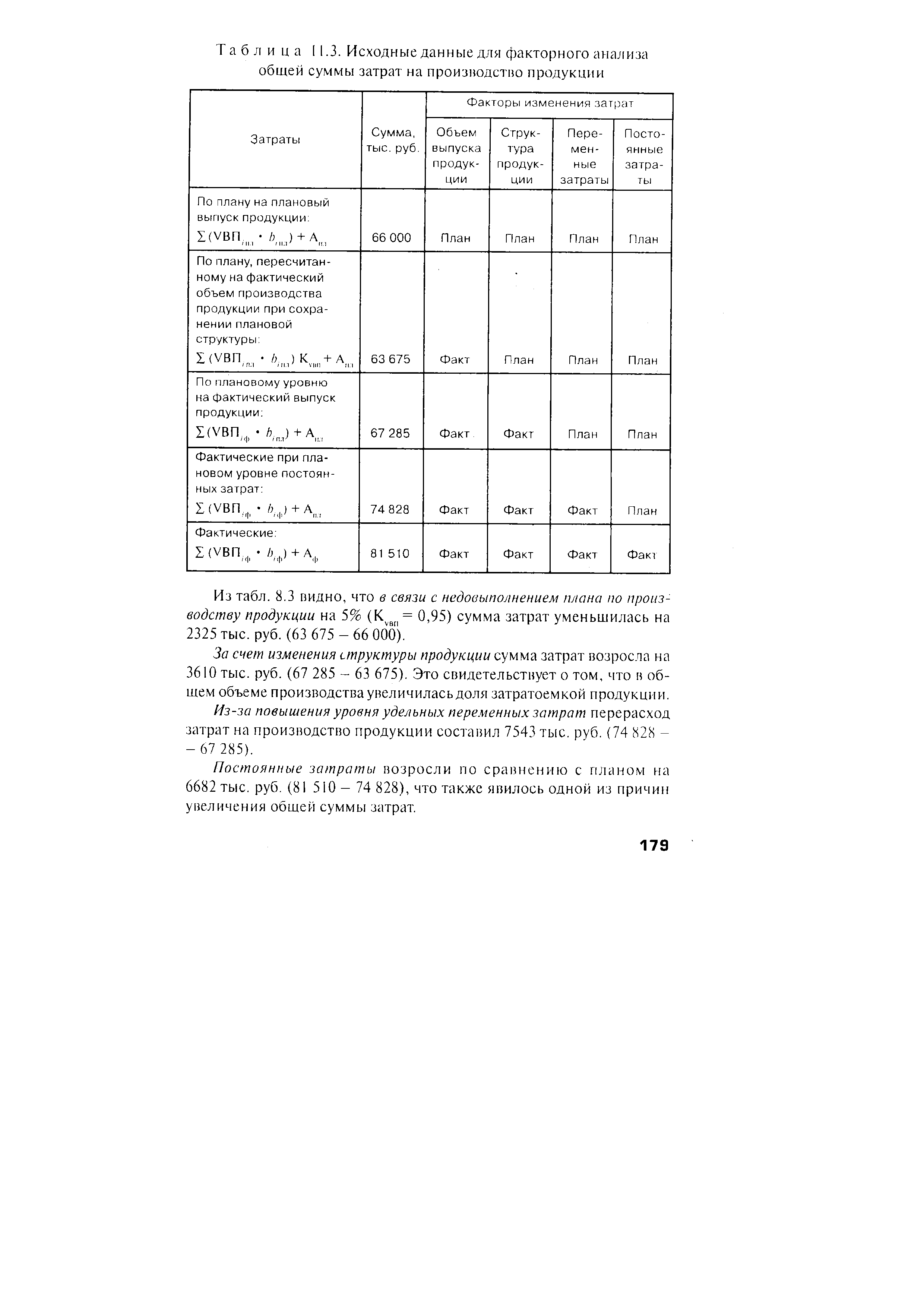

| Таблица 11.3. Исходные данные для факторного анализа общей суммы затрат на производство продукции |  |

Оценка потребительских свойств товара Анализ товаров конкурентов Анализ цен и затрат на производство продукции [c.96]

Анализ сырья и материалов Анализ трудовых ресурсов Анализ фондовооруженности Анализ затрат на производство Анализ себестоимости продукции [c.97]

В книге описываются основные приемы управленческого учета в условиях рыночной экономики. Изложение материала построено по видам деятельности предприятия. Особое внимание уделено учету и анализу затрат на производство, калькуляции себестоимости продукции, методам принятия управленческих решений в предпринимательской деятельности на основе учетной информации. [c.2]

По своему содержанию внутризаводской экономический анализ существенно отличается от анализа деятельности предприятия в целом. Эти особенности определяются специфическим содержанием экономических показателей, устанавливаемых внутризаводским подразделениям, в отличие от показателей деятельности предприятия в целом. Нередко каждый из цехов основного производства не выпускает полностью законченную производством продукцию, еще больше это относится к участкам и бригадам. Поэтому основным показателем эффективности работы цехов служат не прибыль и рентабельность, а затраты на производство продукции или выполнение работ, и только анализ этого показателя в цехах позволяет сделать правильные выводы. Во внутризаводском экономическом анализе имеется больше возможностей для использования натуральных показателей для оценки объема производства, производительности труда, качества выпускаемой продукции. [c.204]

АНАЛИЗ ЗАТРАТ НА ПРОИЗВОДСТВО И СЕБЕСТОИМОСТИ ПРОДУКЦИИ [c.271]

Оценка структуры затрат на производство продукции выявление факторов и причин отклонений от планируемых или сметных значений по затратам оценка динамики себестоимости выпущенной продукции и отдельных ее видов анализ влияния себестоимости на прибыль и рентабельность продукции [c.447]

Анализ затрат на производство продукции. Как показывает практика, резервы снижения затрат на производство в инструментальных цехах многих машиностроительных заводов довольно значительны. Обеспечивать снижение этих затрат можно в двух направлениях во-первых, путем непосредственного снижения расходов на изготов- [c.243]

В связи с этим, остро встал вопрос о сокращении издержек производств (ИП), с целью получения максимально возможной прибыли как единственно реального, на сегодняшний день, источника развития. Эта задача решается комплексным анализом ИП и определением путей снижения себестоимости продукции. Важно отметить, что анализ затрат на производство и реализацию продукции следует вести дифференцированно с целью ранжирования приоритетов в порядке осуществления возможного их снижения не дорогостоящими быстрыми и, при этом, достаточно эффективными путями. Безусловно, сегодняшнее технологическое отставание и изношенность основных фондов требуют внедрения перспективных высокоэкономичных современных технологических процессов. Ситуация станет неприглядной через три-четыре года в связи с началом широкомасштабного производства в стране нового поколения лицензионной автомобильной техники, предъявляющей повышенные требования к качеству неэтилированных высокооктановых бензинов, дизельного топлива, моторных масел. Сегодняшние возможности отечественных НПЗ диссонируют с большей частью этих требований. Этот факт еще больше усложнит вопросы сбыта для предприятий, а перспективную рыночную нишу своей продукцией зарубежные производители, что практически уже произошло в северозападном и московском регионах. Однако эта задача не одного дня и требует серьезных капиталовложений. В ближайшее время реально не следует ожидать государственных или иностранных инвестиций и, как следствие, приобретения высокоэкономичных процессов. [c.55]

Другую составную часть экономического анализа деятельности предприятия представляет внутрихозяйственный анализ (рис. 5.1). Его объектами являются хозяйственные процессы по производству и реализации продукции использованию всех видов ресурсов, формированию финансовых ресурсов и их расходованию под воздействием объективных и субъективных факторов с целью поиска резервов снижения затрат на производство продукции. В процессе внутрихозяйственного анализа даются обоснования принятия управленческих решений, обеспечивающих на долж- [c.89]

Смотреть страницы где упоминается термин Анализ затрат на производство продукции

: [c.491] [c.206] [c.182]Смотреть главы в:

Экономический анализ -> Анализ затрат на производство продукции