ОЦЕНКА КОММЕРЧЕСКОЙ ЭФФЕКТИВНОСТИ ИНВЕСТИЦИОННОГО ПРОЕКТА [c.44]

Оценка коммерческой эффективности инвестиционного проекта [c.79]

На первом этапе выявляется эффективность реализации проекта в целом. Расчеты, проводимые на этом этапе, должны помочь потенциальным инвесторам увидеть привлекательность вложения капитала в инвестиционный проект. При определении эффективности проекта в целом для общественно значимых проектов (последствия реализации которых сказываются на развитии региона или отрасли, изменяют уровень и структуру цен на товарных рынках или приводят к внеэкономическим эффектам) определяется общественная эффективность инвестиционного проекта. При неудовлетворительной общественной эффективности общественно значимый проект должен быть отклонен, поддержка государством такого проекта не допустима. При достаточном уровне общественной эффективности проекта далее дается оценка коммерческой эффективности инвестиционного проекта, аналогично тому, как оценивается коммерческая эффективность локальных проектов, не имеющих общественной значимости. [c.195]

Для оценки коммерческой эффективности инвестиционного проекта в целом рассчитаем показатели, приведенные в под-разд. 8.4. Формирование денежных потоков и промежуточные вычисления, необходимые для расчета показателей эффективности, сведены в табл. 8.4. Притоки заносятся в табл. 8.4 со знаком + , а оттоки — со знаком — . [c.218]

Основными показателями при оценке коммерческой эффективности инвестиционного проекта являются [c.321]

Оценка коммерческой эффективности инвестиционного проекта основывается на следующих принципах [c.103]

Особенности оценки коммерческой эффективности инвестиционных проектов, предусматривающих лизинг производимой продукции, также связаны с формированием исходной и интегрированной информации, необходимой для расчета [c.327]

Вместе с тем норма дисконта при определении ЧДД определяется другими методическими подходами. Формально при оценке коммерческой эффективности инвестиционного проекта каждый инвестор имеет право самостоятельно устанавливать норму годового дохода на вложенный капитал, т.е. каждый хозяйствующий субъект использует индивидуальную норму дисконта. [c.401]

ПЗ.З. Расчетные таблицы при оценке коммерческой эффективности инвестиционного проекта [c.111]

ПЗ.З. Расчетные таблицы при оценке коммерческой эффективности инвестиционного проекта Денежный поток от операционной деятельности [c.178]

Оценка эффективности инвестиционного проекта может производиться с учетом социально-экономических последствий его осуществления для общества в целом и с учетом финансовых последствий только для субъекта (оператора), реализующего проект, в предположении, что он производит все необходимые затраты и получает все его результаты. В первом случае определяется общественная (социально-экономическая), а во втором — коммерческая эффективность инвестиционного проекта. [c.318]

Завершив исследование денежных потоков по инвестиционной, операционной и финансовой деятельности, проведем анализ оценочных показателей эффективности собственного капитала. Анализ проводится по двум направлениям первое связано с исследованием нормативных и проектных показателей эффективности собственного капитала. Данное направление анализа позволит принять правильное управленческое решение о целесообразности реализации ИП. Одновременно с этим дадим необходимые пояснения к методике расчета показателей эффективности участия предприятия в процессе реализации проекта (показатели эффективности собственного капитала). Второе направление анализа связано с изучением взаимосвязи между показателями коммерческой эффективности инвестиционного проекта и показателями оценки эффективности собственного капитала. По данным табл. 3.3 на первом этапе анализа рекомендуется рассчитать два оценочных показателя эффективности ИП - чистый дисконтированный доход и внутреннюю норму доходности. Исходя из сравнения проектных значений с нормативными принимается предварительное решение о целесообразности реализации ИП. В качестве нормативов в данном случае выступают норма дисконта, равная 10%, и срок полезного использования инвестиционного проекта, равный 5 годам. [c.162]

Первый этап оценки. Рассчитываются показатели эффективности проекта в целом. Цель — агрегированная экономическая оценка проектных решений и создание необходимых условий для поиска инвесторов. Для локальных проектов оценивается только их коммерческая эффективность и, если она оказывается приемлемой, рекомендуется непосредственно переходить ко второму этапу оценки. При неудовлетворительной общественной эффективности такие проекты не рекомендуются к реализации и не могут претендовать на государственную поддержку. Если же их общественная эффективность оказывается достаточной, оценивается их коммерческая эффективность. При недостаточной коммерческой эффективности общественно значимого инвестиционного проекта рассматривается возможность применения различных форм его поддержки, которые позволили бы повысить коммерческую эффективность инвестиционного проекта до приемлемого уровня. Если источники и условия финансирования уже известны, оценку коммерческой эффективности проекта можно не производить. [c.194]

В отличии от показателей коммерческой эффективности инвестиционного проекта показатели бюджетной эффективности отражают влияние результатов осуществления проекта на доходы и расходы соответствующего бюджета и оценивают совокупный эффект рентабельности и возвратности финансовых средств, выделяемых из бюджета страны, отраслей, регионов и внебюджетных фондов на государственную, отраслевую и региональную поддержку инвестиционного проекта. Для оценки эффективности инвестиционного [c.60]

Эффективность инвестиционного проекта. Сущность и виды. Принципы оценки эффективности. Особенности оценки общественной, коммерческой и бюджетной эффективности. [c.86]

Показатели эффективности инвестиционных проектов в новых методических подходах обобщены в три группы показатели коммерческой эффективности, учитывающие финансовые последствия реализации проекта для непосредственных участников показатели экономической эффективности, учитывающие стоимостную оценку затрат и результатов, связанных с реализацией проекта показатели бюджетной эффективности, отражающие финансовые последствия осуществления проекта для федерального, регионального и местного бюджета. [c.26]

При оценке коммерческой эффективности научно-технических и организационных мероприятий рассчитывается поток реальных денег или наличности, представляющей разность между притоком и оттоком денежных средств. Под притоком денежных средств понимается выручка от реализации дополнительной добытой за счет проведения мероприятия нефти, а под оттоком денежных средств понимается сумма инвестиционных затрат, текущих издержек производства и налогов. Кроме потока реальных денег по мероприятиям, связанным с инвестициями, рассчитывается чистый дисконтированный доход, индекс доходности (прибыльности) и внутренняя норма доходности проекта. [c.26]

Согласно Методическим рекомендациям при оценке эффективности инвестиционных проектов определяются коммерческая (финансовая) эффективность, т.е. финансовые последствия от реализации проекта для его непосредственных участников, бюджетная эффективность - финансовые последствия от осуществления проекта для федерального, регионального и местного бюджетов и экономическая эффективность - затраты и результаты, связанные с реализацией проекта, выходящие за пределы прямых финансовых интересов участников инвестиционного проекта и допускающие стоимостное измерение. Основу оценки эффективности инвестиционных проектов составляют определение н соотнесение затрат и результатов их осуществления. [c.168]

Оценка коммерческой и бюджетной эффективности инвестиционных проектов [c.288]

Основными показателями эффективности инвестиционных проектов являются срок окупаемости (коммерческая эффективность) и отношение объема поступлений в бюджет к объему платежей из бюджета (бюджетная эффективность). Для дополнительной оценки эффективности инвестиций могут использоваться (по желанию разработчиков) другие показатели и коэффициенты, определенные Методическими рекомендациями по оценке эффективности инвестиционных проектов и их отбору для финансирования, утвержденными Госстроем России, Минэкономики России, Минфином России, Госкомпромом России от 31 марта 1994 г. № 7-12/47. [c.289]

Активизация инвестиционного процесса сдерживается высокими рисками для инвесторов. Стимулирование инвестиционной активности в регионе представляется возможным обеспечить путем создания условий для развития страхования имущественных интересов отечественных и зарубежных инвесторов. Однако страхование, с одной стороны, улучшает показатели надежности вложений и тем самым увеличивает норму доходности, уменьшает срок окупаемости проекта, с другой стороны, увеличивает инвестиционные затраты в части уплаты страховых взносов. В результате уменьшаются соответствующие показатели эффективности инвестиционных проектов. Сдерживающим моментом в развитии страхования инвестиций от коммерческих рисков, не говоря уже о некоммерческих (политических) рисках, является также ограничение затрат на проведение страхований, включаемых в состав себестоимости. Только расширение этих границ до 3-5 % объема реализуемой продукции на федеральном уровне может создать стимулы для повышения страховой защиты инвестиций. В условиях ограниченности свободных финансовых средств на проведение страхования инвестиционные проекты могут разрабатываться с учетом фактора риска и неопределенности. Но это не гарантирует защиту вкладываемых средств. При страховании же риск вложений с уплатой страховой премии переносится на страховую компанию, инвестор освобождается от работ, связанных с оценкой рисков, повышается ликвидность застрахованных активов. [c.351]

Второй этап оценки эффективности инвестиционного проекта начинается с проверки финансовой реализуемости проекта в соответствии с разработанной схемой его финансирования. Далее дается оценка коммерческой эффективности участия в проекте каждого из участников. В зависимости от специфики анализируемого проекта рассчитываются и анализируются показатели бюджетной, региональной, отраслевой эффективности, а также эффективность участия в проекте отдельных предприятий и акционеров. Отметим, что эффективность участия в проекте кредиторов определяется процентом за предоставленный кредит. Общая схема оценки эффективности инвестиционных проектов представлена на рис. 8.2. [c.197]

Норма дисконта, используемая при оценке коммерческой эффективности, отражает годовой процент, получаемый на вложенный капитал, ниже которого потенциальный инвестор (инвесторы) считает финансирование инвестиционного проекта неприемлемым. Каждый хозяйствующий субъект индивидуально оценивает требуемую норму дохода на вложенный капитал с учетом возможностей альтернативного использования капитала, своего финансового состояния и сопутствующих реализации проекта рисков. [c.320]

Оценка эффективности инвестиционного проекта в целом, как правило, проводится в два этапа на первом дается оценка общественной эффективности ИП на втором - оценка его коммерческой эффективности. Оценку коммерческой эффективности ИП можно не проводить, если к моменту разработки проекта известны условия и источники его финансирования. Оценка эффективности ИП в целом проводится с целью обеспечения его инвестиционной привлекательности, поэтому проект оценивается с точки зрения как бы единственного участника, реализующего проект за свой счет. При наличии нескольких вариантов ИП эффективность каждого варианта оценивается самостоятельно, т.е. наиболее эффективный вариант рекомендуется к реализации. [c.134]

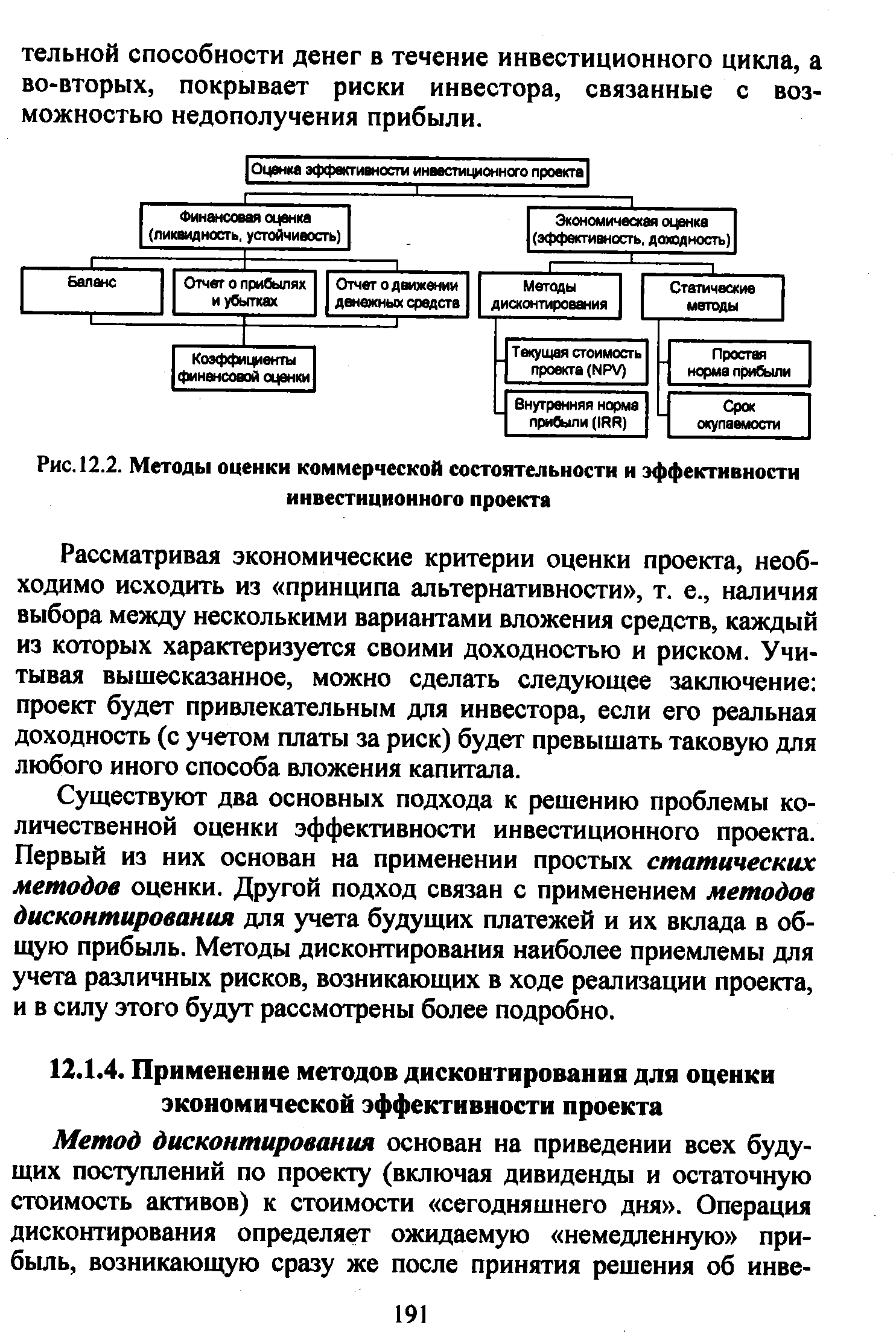

| Рис. 12.2. Методы оценки коммерческой состоятельности и эффективности инвестиционного проекта |  |

В соответствии с Методическими рекомендациями по оценке эффективности инвестиционных проектов, утвержденными Постановлением Госстроя РФ от 21 июня 1999 г. № ВК 477, рекомендуется оценивать следующие виды эффективности эффективность проекта в целом и эффективность участия в проекте. Эффективность проекта в целом оценивается с целью определения потенциальной привлекательности проекта для возможных участников и поисков источников финансирования. Показатели эффективности проекта в целом характеризуют проектные решения объекта строительного производства с экономической точки зрения. Эффективность проекта в целом включает общественную социально-экономическую эффективность проекта и коммерческую эффективность проекта. [c.96]

В главе 3 рассматриваются вопросы выбора стратегических решений на предприятии, оценки и анализа эффективности инвестиционных проектов. Описаны возможности программного комплекса, позволяющего моделировать инвестиционную программу предприятия и проводить оценку эффективности и финансовой состоятельности проектов. ТЭО-ИНВЕСТ предоставляет эффективные инструментальные средства для оценки коммерческой и бюджетной эффективности проекта и выбора схемы его финансирования. [c.6]

Программный комплекс ТЭО-ИНВЕСТ предоставляет эффективные инструментальные средства для оценки коммерческой и бюджетной эффективности проекта. Показатели эффективности инвестиционных проектов включают "Экономическую оценку", "Финансовую оценку" и "Бюджетную оценку". [c.167]

ОЦЕНКА ЭФФЕКТИВНОСТИ ПРОЕКТОВ СИСТЕМЫ УПРАВЛЕНИЯ ПЕРСОНАЛОМ — экон. обоснование необходимости и целесообразности разработки и внедрения мероприятий по развитию системы управлении персоналом. Разработка и внедрение организационных проектов системы управления персоналом организации требует определенных инвестиций, поэтому при расчете экон. эффективности данных проектов следует пользоваться методическими рекомендациями по оценке эффективности инвестиционных проектов и их отбору для финансирования (утвержденными Госстроем, Министерством экономики. Министерством финансов и Госкомпромом РФ №7-12 47 от 31 марта 1994г.). Данный документ предусматривает три вида эффективности проектов коммерческая (финансовая) эффективность, учитывающая финансовые последствия реализации проекта для его непосредственных участников бюджетная эффективность, отражающая финансовые последствия осуществления проекта для федерального, регионального или местного бюджета народнохозяйственная экон. эффективность, учитывающая затраты и результаты, связанные с реализацией проекта, выходящие за пределы прямых финансовых интересов участников инвестиционного проекта и допускающие стоимостное измерение. Для крупномасштабных (существенно затрагивающих интересы города, региона или всей России) проектов рекомендуется обязательно оценивать их народнохозяйственную экон. эффективность. [c.444]

СОЦИАЛЬНАЯ НОРМА ДИСКОНТА [so ial dis ount rate] (то же общественная, экономическая) — норма дисконта, применяемая для оценки эффективности инвестиционных проектов, в финансировании которых в той или иной форме участвует государство. Этот показатель введен официальными "Методическими рекомендациями по оценке эффективности инвестиционных проектов" (2-я ред., 2000 г.). Он аналогичен применявшемуся в условиях планового хозяйства нормативному коэффициенту эффективности капитальных вложений, однако используется не как всеобщий критерий, а лишь в дополнение к показателям коммерческой эффективности. Размер норматива официально не утвержден, в качестве С.н.д. обычно применяется ставка рефинансирования (ставка дисконта), скорректированная с учетом инфляции. Предполагается, что этот показатель также должен учитывать не только экономические, но и экологические, социальные и иные последствия реализации оцениваемого проекта. [c.337]

РЕНТАБЕЛЬНОСТЬ (profitability) - показатель, характеризующий уровень доходности капитала. Р. — один из важных показателей, используемых при расчетах эффективности инвестиционных проектов и при оценке эффективности действующих как производственных предприятий, так и банковских и других коммерческих учреждений. В общем плане Р. представляет собой отношение дохода к капиталу. В зависимости от конкретных задач показатель Р. может быть рассчитан разными способами исходя из того, что вкладывается в понятия "доход" (финансовые результаты деятельности) и "капитал". Доход может рассматриваться как валовой доход (выручка от реализации продукции) или как условно-чистая продукция (добавленная стоимость), которая более объективно характеризует результаты [c.340]

Можно выделить две основные группы критериев оценки коммерческой состоятельности и эффективности инвестиционного проекта — финансовые и экономические (обе они взаимодополня-ют друг друга). В первом случае анализируется ликвидность проекта в ходе его реализации, во втором оценивается доходная часть, срок окупаемости и норма прибыли. [c.190]

Опубликованные на русском языке труды по оценке эффективности инвестиционных проектов и смежным вопросам в основном либо дают первоначальные теоретические сведения о предмете (такие, как понятие нормы дисконта, ЧДД, ВИД, ИД и др.) и на сильно упрощенных примерах иллюстрируют их применение, либо посвящены в значительной степени формальным соображениям по содержанию и оформлению бизнес-планов, либо, наконец, фактически являются приложениями к описанию (рекламе) того или иного программного пакета для инвестиционных расчетов. При этом практически всюду речь идет только о коммерческой (финансовой) эффективности. В некоторых руководствах представлены отдельные "экзотические" показатели (ВНД со "скомпенсированными оттоками", MIRR, FMRR и т. п.), но изложение ведется в "апологетическом" стиле, без оценки их места в общем ряду показателей эффективности проекта, что нередко ведет к ошибкам. Ряд важных для расчета положений (например, способы построения денежного потока для участников проекта, учет инфляции и рисков, выбор вида валюты) в этих руководствах либо вообще не рассматривается, либо рассматривается неверно. Ясно, что [c.8]

Смотреть страницы где упоминается термин ОЦЕНКА КОММЕРЧЕСКОЙ ЭФФЕКТИВНОСТИ ИНВЕСТИЦИОННОГО ПРОЕКТА

: [c.333] [c.7]Смотреть главы в:

Экономическая оценка инвестиций -> ОЦЕНКА КОММЕРЧЕСКОЙ ЭФФЕКТИВНОСТИ ИНВЕСТИЦИОННОГО ПРОЕКТА