Точно так же, как вы могли пользоваться выражениями [1.04] для решения уравнений [1.03], уравнение [1.22] можно использовать для решения любых проблем с оптимальным/ Вместо формул [1.03-1.07] вы можете взять [1.22]. Для данных с распределением Бернулли это уравнение дает те же результаты, что и формулы Келли. Вы получите те же результаты, как и по формулам 1990 г., если подставите это распределение сделок (где вероятность каждой сделки равна 1/7) в [1.22]. Эту формулу можно использовать для максимизации ожидаемого значения логарифма любого начального количества чего угодно в условиях экспоненциального роста. Теперь посмотрим, как использовать эту формулу в контексте сценарного планирования. [c.71]

Равномерное распределение сделок. [c.90]

Чистые прибыли и убытки — чистый выигрыш или проигрыш модели в долларах или каких-то других денежных единицах. Хотя трейдер стремится к максимально возможной прибыли, чистая прибыль, как единственный показатель — ненадежный метод оценки. На нее могут чрезмерно влиять отдельный крупный выигрыш или проигрыш. Она полностью игнорирует число и распределение сделок. Безусловно, чистая прибыль — важный элемент, и она может использоваться в качестве критерия допустимого минимума доходности. Например, учитывая проскальзывание и другие издержки, доходность 100 на сделку может считаться минимально приемлемым показателем. [c.91]

Распределение сделок обычно вычисляется таким же образом, как и распределение прибылей и убытков за тот или иной временной период. Чем распределение более постоянно и равномерно, тем лучше. [c.157]

Торговая модель, которая была правильно протестирована, оптимизирована и прошла форвардную проверку, должна показывать в реальном времени эффективность, аналогичную оптимизационной. Правильные процедуры тестирования напрямую учитывают все необходимые аспекты (1) достаточное число данных (2) достаточное число рынков (3) степени свободы (4) все правила оптимизации (5) распределение сделок и прибылей и (6) форвардная проверка. Разработчик торговой модели, уделивший непосредственное внимание всем этим рекомендациям, сделал все, что было в пределах его возможностей. Остальное зависит от рынков. [c.166]

| Таблица 4.4 Географическое распределение сделок по проектному финансированию [6] | ![Таблица 4.4 Географическое распределение сделок по проектному финансированию [6]](/pic1/044231092003123117220191022086048152102094239150.png) |

Вероятность Рисунок 6.36. Равновероятное и нормальное распределения сделок [c.161]

Многие трейдеры потерпели неудачу в своих попытках использовать при сделках здравую систему, потому что 1) не были готовы к распределению сделок, которое было им представлено рынком в результате использования их метода и/или 2) перегибали с использованием заёмных средств или им не хватало своего капитала. Вы можете оценить максимальное количество проигрышных сделок в ряду из 1000 сделок, но вы никогда не можете быть уверены в том, как будут развиваться события на самом деле. Например, даже при бросании монеты вы можете иногда получить длинные цепочки орлов или решек подряд. [c.165]

Несколько свойств кривой контрактов могут помочь нам понять концепцию эффективности обмена. Если была выбрана некоторая точка на этой кривой, например Е, то нет иной возможности перейти к другой точке на ней, скажем F, кроме как сделав хуже одному из потребителей (в нашем случае Карине). Не проводя более подробного анализа предпочтений Джеймса и Карины, мы не можем сравнивать распределения Е и F — мы просто знаем, что оба они эффективны. В этом смысле достижение Парето-эффективности — довольно скромная цель требуется лишь заключение всевозможных взаимовыгодных сделок, но не ясно, какие из них являются наилучшими. Однако понятие Парето-эффективности может быть достаточно продуктивным. Если какое-либо изменение [c.428]

На рис. 15.6 показаны возможности для сделок в случае, когда начальное распределение задано точкой А и цены как еды, так и одежды равны 1. (Абсолютные значения цен не играют роли важно соотношение цен еды и одежды.) Если цены еды и одежды равны, каждая единица пищи может обмениваться на одну единицу одежды. Следовательно, линия цены на рис. 15.6 РР, имеющая [c.429]

Предпочтительный подход к распределению затрат по покупке, рекомендуемый МСФО 22, заключается в их распределении между идентифицируемыми активами и обязательствами со ссылкой на их фактическую стоимость на дату совершения сделки пропорционально доле покупателя в приобретенном предприятии. Поскольку миноритарные акционеры (меньшинство) не принимают участия в сделке, их долю в нетто-активах указывают по стоимости нетто-активов до приобретения. Стоимость приобретения относится только к доле идентифицируемых активов и обязательств, купленных приобретающим предприятием. Следовательно, когда приобретающее предприятие покупает не все акции другого предприятия, итоговая доля участия предприятий, имеющих менее 50% акций, устанавливается по пропорции меньшинства в балансовой стоимости нетто-активов дочернего предприятия, существовавших до приобретения. Это происходит потому, что пропорция меньшинства не была частью обменных сделок, чтобы влиять на приобретение. [c.119]

Для выяснения местоположения налоговых отношений в системе распределения стоимости в ее денежной форме важное значение имеет определение точки отсчета, с которой начинается реальное движение денежных ресурсов. Под реальным движением подразумеваются не расчетно-денежные операции в налично-денежной и безналичной формах, а движение, теоретически предопределенное законами расширенного воспроизводства. Ценой задаются пропорции между фондами возмещения, накопления и потребления. Цена — категория товарообменных отношений. Финансовые отношения складываются по мере завершения торговых сделок на практике и завершения кругооборота денежных средств в теории. Этимологическое значение понятия финансы — финиш (в пер. с лат. завершение). В современном понимании это — завершение сделки, наступление сроков для погашения долговых обязательств, т. е. наступление момента получения выручки (суммы цен всех товаров, работ и услуг) и наступление момента ее распределения. В этом распределении и складываются финансовые отношения, как это проиллюстрировано на рис. 8. Данная сфера финансовых отношений может быть названа системой корпоративных финансов. Это — сфера первичного распределения стоимости в денежной форме. На ее основе, как бы из ее недр возникают отношения перераспределения, в том числе налоговые отношения. Это — сфера вторичных перераспределительных финансовых отношений. [c.44]

Современный маркетинг — это деятельность по изучению рынка, разработке, распределению и продвижению товаров для осуществления сделок купли-продажи, на основе которых наилучшим способом достигаются цели компании и удовлетворяются потребности покупателей. [c.179]

Щ большинство производителей не продают свои товары конечным потре-i "% бителям напрямую. Их отделяют каналы распределения, которые пред- J ставлены коммерческими посредниками, выполняющими всевозможные функции. Одни (представители оптовой и розничной торговли) приобретают товар, ставят на него свои этикетки и продают, таких посредников называют торгующими. Другие (брокеры, представители специализированных компаний и торговые агенты) ищут покупателя и ведут с ним переговоры от лица производителя. Они не маркируют продаваемые товары и часто называются просто агентами. Третьи (рекламные агентства, транспортные компании, владельцы складских площадей) принимают участие в распространении товаров, но не маркируют их, не ведут переговоров при заключении сделок. Таких посредников относят к разряду вспомогательных. [c.598]

У дистрибьюторов существуют три варианта работы с производителем кооперирование, партнерство или планирование распределения. Для большинства производителей главной целью считается кооперирование с посредниками. Для ее достижения они применяют мощные стимулы, такие как обеспечение большей нормы прибыли, заключение сделок на специальных условиях, премии, проведение рекламных кампаний, в которых участвуют несколько посредников, предоставление помещений для презентаций, соревнования по сбыту. Слабость этого подхода заключается в том. что производитель применяет ко всем одни и те же стимулы, основанные на простом расчете есть стимул — есть реакция . Многие программы производителей состоят из наспех улучшенных сделок, нудных трафаретных состязаний для дилеров и необоснованных систем скидок. [c.615]

Ситуация в военно-промышленном комплексе достаточно сильно отличалась от ситуации в остальных отраслях экономики. Поскольку оборонный сектор был приоритетным, дефицит и экономические срывы ощущались слабее. Конкуренция, пусть не на том же уровне, что в обычной рыночной экономике, все-таки имела место и по крайней мере была сильнее, чем где-либо еще в советской промышленности. Эта конкуренция вызывалась либо соперничеством двух потенциальных поставщиков (МиГ и Сухой в области военной авиации или соперничество разработчиков тактических ракет), либо чрезвычайно высокими требованиями технических условий, когда военные предприятия оказывались на пределе их технических возможностей. Не удивительно, что советские оборонные предприятия гораздо меньше, чем гражданские, страдали от высоких трансак-ционных затрат и были более чувствительны к организационным затратам. По той же самой причине, что и в других странах в условиях рыночной экономики, российские оборонные предприятия начали создавать систему субподрядчиков, хотя гражданские отрасли оставались в жестких консервативных рамках модели вертикальной интеграции. В военно-промышленном секторе сотрудничество между предприятиями было развито гораздо сильнее. Однако общая ситуация не ограничивалась формальными связями. Негибкая система распределения и дефицит заставляли руководителей заводов развивать систему неформальных, бартерных связей, сводящих нуждающиеся друг в друге стороны либо для налаживания производства, либо для получения определенных материалов. Объем таких сделок в последние годы существования советской системы составлял до 50 % от официальных договоров. В целом формальные и неформальные связи, развивавшиеся и по вертикали и по горизонтали, для оборонных предприятий играли гораздо более важную роль, чем для гражданских. [c.263]

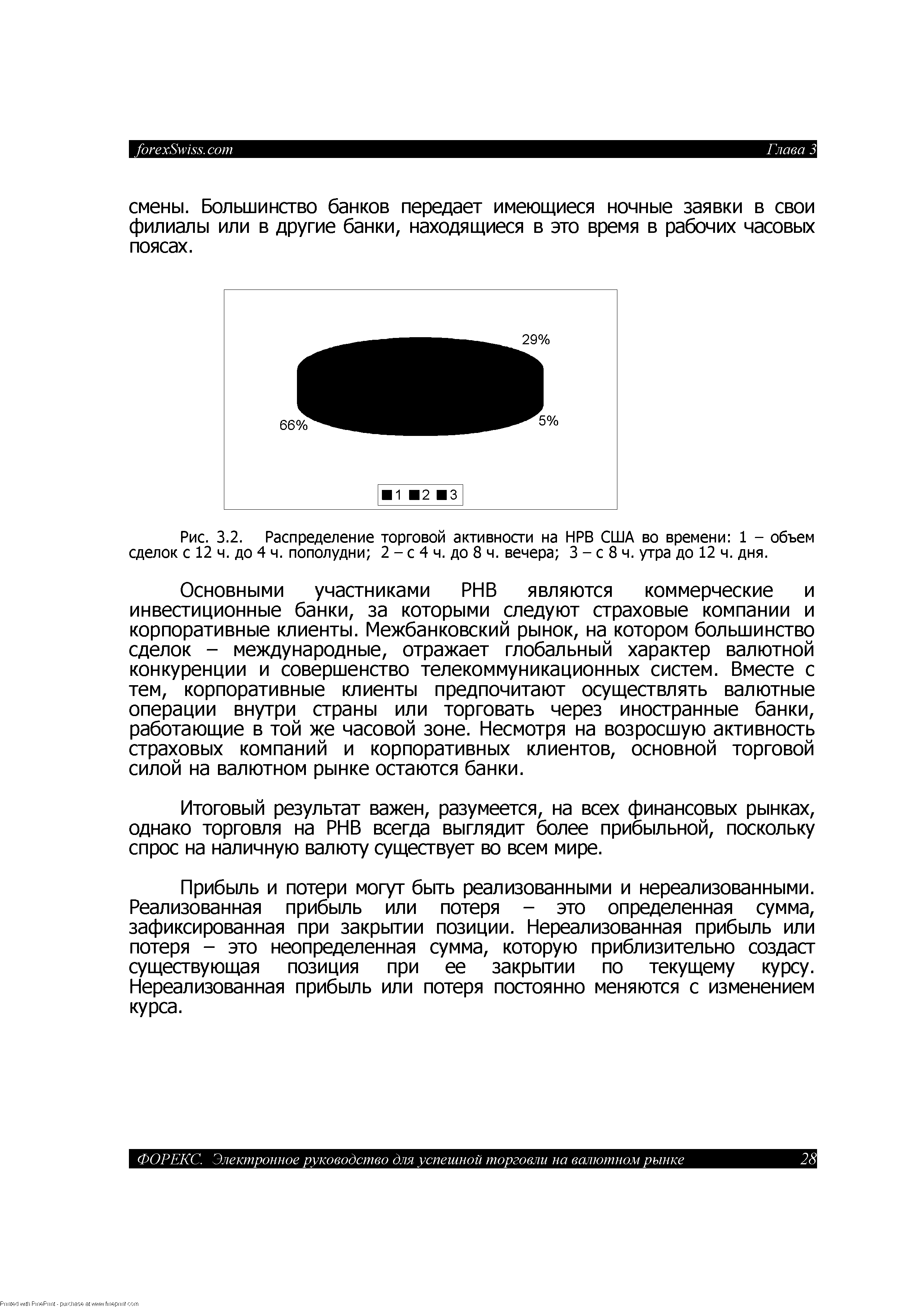

| Рис. 3.2. Распределение торговой активности на НРБ США во времени 1 - объем сделок с 12 ч. до 4 ч. пополудни 2 - с 4 ч. до 8 ч. вечера 3 - с 8 ч. утра до 12 ч. дня. |  |

Вероятность появления в серии определенного числа выигрышных сделок описывается биномиальным распределением [c.198]

R - эмпирическое значение числа серий по выборке сделок. При достаточно большом N (больше 50) и при отсутствии корреляции между результатами сделок случайная величина R будет подчиняться нормальному распределению с параметрами 2р(1 — p N - ожидаемое значение числа серий. [c.217]

Теперь преобразуйте ваш счет Z в доверительную границу. Распределение периодов является биномиальным распределением. Однако когда рассматриваются 30 или больше сделок, мы можем использовать нормальное распределение, как близкое к биномиальному. Таким образом, если вы используете 30 или более сделок, вы просто можете преобразовать ваш счет Z в доверительную границу, основываясь на уравнении (3.22) для нормального распределения. [c.18]

Уравнения с (2. 10а) по (2. 10в) дают разные ответы в зависимости от того, какая была открыта позиция длинная или короткая. Например, если акция куплена за 80, а продана за 100, выигрыш составит 25%. Однако если акция продана по 100, а закрыта по 80, то выигрыш составит только 20%. В обоих случаях позицию открыли по 80 и закрыли по 100. Таким образом, последовательность — хронология трансакций — должна приниматься во внимание. Так как хронология трансакций затрагивает распределение процентных выигрышей и проигрышей, мы допускаем, что будущая хронология скорее всего будет подобна прошлой. Конечно, мы можем игнорировать хронологию сделок (используя 2.10в для длинных позиций и цену выхода в знаменателе 2.10в для коротких позиций), но это означало бы уменьшение информации в исторических данных. Более того, риск торговли является функцией хронологии торговли, и этот факт мы были бы вынуждены игнорировать. [c.76]

Когда мы имеем дело с торговыми прибылями и убытками, то чаще всего рассматриваем непрерывное распределение. Сделка может иметь множество исходов (хотя мы можем округлить цены до ближайшего цента). Для того чтобы работать с таким распределением, потребуется разбить данные на ячейки, например шириной 100 долларов. Такое распределение имело бы отдельную ячейку для сделок, прибыли которых оказались ниже 99,99 доллара, другую ячейку для сделок от 100 до 199,99 доллара и так далее. При таком подходе будет определенная потеря информации, но профиль распределения торговых прибылей и убытков не изменится. [c.83]

Таким же образом следующие три сделки -1,11 0,42 и -0,83 преобразовываются в -0,8261258398 0,05155423948 и -0,6655046488 стандартных единицы. После того, как мы преобразуем все торговые прибыли и убытки в стандартные единицы, можно собрать в ячейки теперь уже нормированные данные. Вспомните, что при наличии ячеек теряется часть информации о распределении (в нашем случае о распределении отдельных сделок), но характер распределения остается тем же. Допустим, мы помещаем эти 232 сделки в 10 ячеек. Количество ячеек выбрано произвольно — мы могли бы выбрать 9 или 50 ячеек. [c.106]

Корреляция между кривой доходности и идеальной прибылью (perfe t profit) — критерий оценки, неявно включающий распределение сделок. Более важно то, что этот показатель рассчитывает коэффициент полезного действия модели на основе реальных прибыльных возможностей, предоставляемых рынком. [c.92]

Форвардный анализ представляет собой ценный и детализированный источник информации. Он создает и оценивает три уровня эффективности модели. На первом уровне оценивается доход, риск и распределение сделок модели, оптимизируемой на одном сегменте исторических данных. Это традиционный способ, с помощью которого трейдеры судят о моделях. Оценка Уровня 1 достаточно хороша однако оно страдает недостатком проверки постоптимизационной эффективности. [c.140]

ТРЕСТ (trust) - объединение, в котором входящие в него предприятия теряют свою производственную и коммерческую самостоятельность, а руководство их деятельностью осуществляется из единого центра. Общая прибыль Т. распределяется в соответствии с долевым участием отдельных предприятий. Руководящий орган Т. (это может быть или доверительный совет или холдинговая кампания) диктует предприятиям политику в отношении цен сбыта или закупки, условий сделок, объема производства, квот, распределения рынков и т.п. [c.234]

В то время как работа Шабакера была сконцентрирована на упорядочении ценовой информации и классификации ценовых моделей, его подход представляется довольно механистичным в своей ориентации на наблюдение графических формаций. Ричард Вайкофф продвинул процесс анализа рыночных колебаний на один шаг дальше. Он использовал объем сделок и ценовую ленту для определения того, представляет ли модель аккумуляцию или распределение и затем упорядочивал рыночную активность в совокупную последовательность. [c.31]

Критерий серий позволяет определить, насколько значимо отличие полученного по выборке сделок эмпирического значения числа серий от ожидаемого числа серий при независимом распределении прибылей и убытков. Введем обозначения N - количество сделок (N = total trades). [c.217]

Параметрические методы гораздо мощнее эмпирических. Рассмотрим ситуацию, которую можно полностью описать бернуллиевым распределением. Мы можем рассчитать оптимальное f либо из формулы Келли, либо с помощью эмпирического метода. Допустим, мы выигрываем 60% времени. Предположим, мы бросаем несимметричную монету, и при долгой последовательности 60% бросков будут приходиться на лицевую сторону. Поэтому мы каждый раз ставим на то, что монета будет выпадать на лицевую сторону, и выигрыш составляет 1 1. Из формулы Келли следует, что надо ставить 0,2 нашего счета. Также допустим, что из прошлых 20 бросков 11 выпали лицевой стороной, а 9 обратной. Если бы мы использовали эти 20 сделок в качестве вводных данных для эмпирического метода расчета f, результатом было бы то, что следует рисковать 0,1 нашего счета при каждой следующей ставке. Какое значение правильно, 0,2, полученное параметрическим методом (формула Келли с бернуллиевым распределением), или 0,1, найденное эмпирически на основе 20 последних бросков Правильным ответом является значение 0,2, найденное с помощью параметрического метода. Причина в том, что каждый последующий бросок имеет 60% вероятность выпасть лицевой стороной, а не 55% вероятность, что следует из результатов 20 последних бросков. Хотя мы рассматриваем только 5% отклонение в вероятности, то есть 1 бросок из 20, результаты после применения разных значений f будут сильно отличаться. Вообще параметрические методы внутренне более точны, чем эмпирические (при условии, что мы знаем распределение результатов). Это первое преимущество параметрического метода. Самый большой недостаток параметрических методов состоит в том, что мы должны знать, каким [c.102]

Смотреть страницы где упоминается термин Распределение сделок

: [c.127] [c.136] [c.137] [c.152] [c.157] [c.329] [c.223] [c.277] [c.131] [c.19] [c.23]Смотреть главы в:

Разработка,тестирование и оптимизация торговых систем -> Распределение сделок