В данной формуле фиксирована сумма дивидендных выплат по привилегированным акциям, при этом можно разумно соотнести величину прибыли, направленную на реинвестирование, и величину прибыли на выплату дивидендов по обыкновенным акциям. Если же общество, например растущая компания, зафиксирует определенную часть прибыли на реинвестирование на ряд лет, то размер дивидендов по обыкновенным акциям при условии небольшого прироста чистой прибыли может резко снизиться, что негативно скажется на показателе спроса на данные акции и их рыночной стоимости. При таком развитии ситуации целесообразно в алгоритме уменьшить сумму дивидендных выплат по кумулятивным привилегированным акциям, если такая возможность заложена в уставе общества, и сохранить возможность выплаты дивидендов по обыкновенным акциям. [c.349]

Почему управление оборотными средствами, которое рассматривается в этой и последующих четырех главах, имеет такое большое значение Существует несколько причин. Прежде всего то, что оборотные средства типичной компании обрабатывающей промышленности составляют больше половины всех ее активов. Даже у коммунальных предприятий, обладающих небольшим количеством товарно-материальных ценностей, значительна дебиторская задолженность. Контроль за состоянием товарно-материальных запасов и дебиторской задолженности является необходимым условием успешной работы фирмы. Для быстро растущих компаний это особенно важно, так как вложения в активы такого рода могут быстро выйти из-под контроля. [c.223]

Годовые краткосрочные линии, или возобновляемый кредит, который упоминался выше, — это метод, который подходит для растущих компаний при финансировании [c.257]

Допустим, ситуация, в которой оказался "Отель разбитых сердец", повторяется для компании "Электронный птенчик". Все то же самое, за исключением основных реальных активов - речь идет не о недвижимости, а о высокотехнологичном действующем предприятии, растущей компании, наиболее ценными активами которой являются технология, благоприятные инвестиционные возможности и используемый ею "человеческий капитал". [c.481]

Ответ — "и да, и нет". "Да", потому что теория компромисса успешно объясняет, почему структуры капиталов многих отраслей различаются между собой. Высокотехнологичные растущие компании, например с рисковыми, главным образом нематериальными активами, как правило, имеют относительно небольшую величину долга. Авиакомпании могут себе позволить и действительно делают крупные займы, поскольку их активы являются материальными и достаточно надежными". [c.482]

Финансовый заслон. В долгосрочной перспективе стоимость компании больше зависит от ее инвестиционных и производственных решений, нежели от ее решений по выбору источников финансирования. Поэтому вы хотите точно знать, что ваша фирма имеет достаточный финансовый заслон, т.е. легкий доступ к финансам при возникновении хороших инвестиционных возможностей. Финансовый заслон представляет особую ценность для тех фирм, которые имеют обширные перспективы роста с положительными чистыми приведенными стоимостями. Это еще одна причина, почему растущие компании, как правило, стремятся к консервативной структуре капитала. [c.486]

Устранение торговых барьеров. Успех США в стимулировании создания большого числа успешных технологических фирм связан с их большим внутренним рынком, который облегчает сохранение фирм в качестве игроков в какой-либо нише рынка. В большинстве других стран внутренний рынок просто недостаточно велик, чтобы дать возможность расти технологическим фирмам. Небольшие быстро растущие компании в Европе несут дополнительные издержки при освоении раздробленного европейского рынка. Поэтому существует настоятельная необходимость завершить создание Единого рынка и устранить как можно быстрее остающиеся торговые барьеры. [c.84]

Результаты проведенных исследований показывают, что в США каждые 5 лет происходит замена 50 % оборота компаний и рабочих мест. Это означает, что 50 % замещение основного капитала необходимо только для того, чтобы остаться на прежнем уровне, не говоря уже об экономическом росте. В таком состоянии постоянного движения начинающие и, в первую очередь, быстрорастущие фирмы заставляют двигаться экономику в целом. Главной движущей силой являются, разумеется, предприниматели и менеджеры. Именно их опыт, ресурсы и цели будут в значительной степени определять, выживут ли и станут ли преуспевающими новые или растущие компании. [c.98]

Завершение формирования Единого европейского рынка финансовых услуг и обеспечение его конкурентоспособного функционирования на мировом финансовом рынке должно оставаться приоритетными задачами Европейской Комиссии. В отсутствие единого рынка европейские малые и растущие компании не могут наращивать акционерный капитал на основе конкурентных оценок и условий. В долговременной перспективе необходимо создание Европейской Комиссии по фондовым биржам и ценным бумагам, которая была бы способна действовать как общеевропейский орган управления. Работу в этом направлении можно начать с инвестирования создания общеевропейской группы представителей разных государств, которая помогала бы национальным законодательным органам в воплощении европейских директив и рекомендаций, а также в дальнейшей их гармонизации. [c.101]

Получение финансирования в обмен на акции гораздо сложнее, чем получение заемного капитала. Малые, новые, молодые или быстрорастущие фирмы сталкиваются при финансировании в их акции с гораздо большим количеством проблем, чем крупные, зрелые или зарегистрированные на фондовой бирже компании. Европейские компании, кроме того, часто страдают недостатком акционерного капитала, что уменьшает их способность противостоять возникающим трудностям и привлекать дополнительные фонды. Инвестициям в акции частных предприятий сопутствуют больший риск и угроза неликвидности, чем при финансировании крупных или тем более публичных компаний. Этот разрыв ставит малые растущие фирмы в постоянные неблагоприятные условия для привлечения долгосрочного инвестиционного капитала. Поэтому откликом государства на высокое отношение риск/прибыль должны стать сниженные налоги на прибыль, более высокие допустимые списания на потери, а также освобождение от налогов на величину (ре)инвестирования в акции частных компаний. Эти простые шаги окажут живительный эффект, поощряющий создание новых компаний и стимулирующий инвестирование в только что возникшие, молодые или растущие компании в противовес более "безопасным", но менее потенциально доходным, с меньшими возможностями для создания новых рабочих мест. [c.104]

Чтобы поощрить инвестирование в растущие компании, следует поддерживать положительную разницу налога на обычный доход корпорации и уровень налога на прирост инвестированного капитала. Законы по налогообложению должны также поощрять финансирование в акции с целью покрытия задолженности, поскольку оно сопровождается повышенным риском и предоставляется весьма редко. Тем не менее, имеющиеся данные показывают, что налоговая система более благоприятна для заемного, чем акционерного финансирования, в первую очередь, поскольку выплаты процентов по займу вычитаются из корпоративной базы налогообложения. И все-таки, если компания нацелена на дальнейший рост, займы — не самая лучшая форма финансирования, так как выплаты по процентам отнимают наличность, необходимую для наращивания работающего капитала, или, что еще важнее, для увеличения инвестиций. [c.106]

Результатом является двухуровневая или двухъярусная система предпринимательства. Первая ориентирована на быстрый рост недавно возникших фирм, основанных на использовании передовых технологий, а вторая направлена на создание рабочих мест, чтобы обеспечить работой количество работников почти эквивалентное числу потерявших ее. Такого рода деятельность имеет место на обоих ярусах классическом уровне действующих малых предприятий и уровне появляющихся растущих компаний. С точки зрения венчурного капитала, быстрее всего растет та компания, у которой самый большой потенциал (таблица). С другой стороны, с точки зрения развития экономической политики, можно было бы утверждать, что наиболее важны малые предприятия. Для вновь появляющихся растущих компаний, исходя из тенденции старения рабочей силы, важно, что производительность труда тем выше, чем позднее работник уходит на пенсию. В то же время предоставление льгот пожилым работникам имеет гораздо большее значение и влечет за собой очень большие расходы и должно быть перенесено в будущую эпоху намеченных изменений. В целом это вопрос о необходимости образования и тренингов. Базовая система образования в США нуждается в улучшении, что потребует значительных средств. Быстрые изменения в экономике также предполагают потребность в постоянных тренингах как на уровне работников, гак и на руководящем уровне. [c.119]

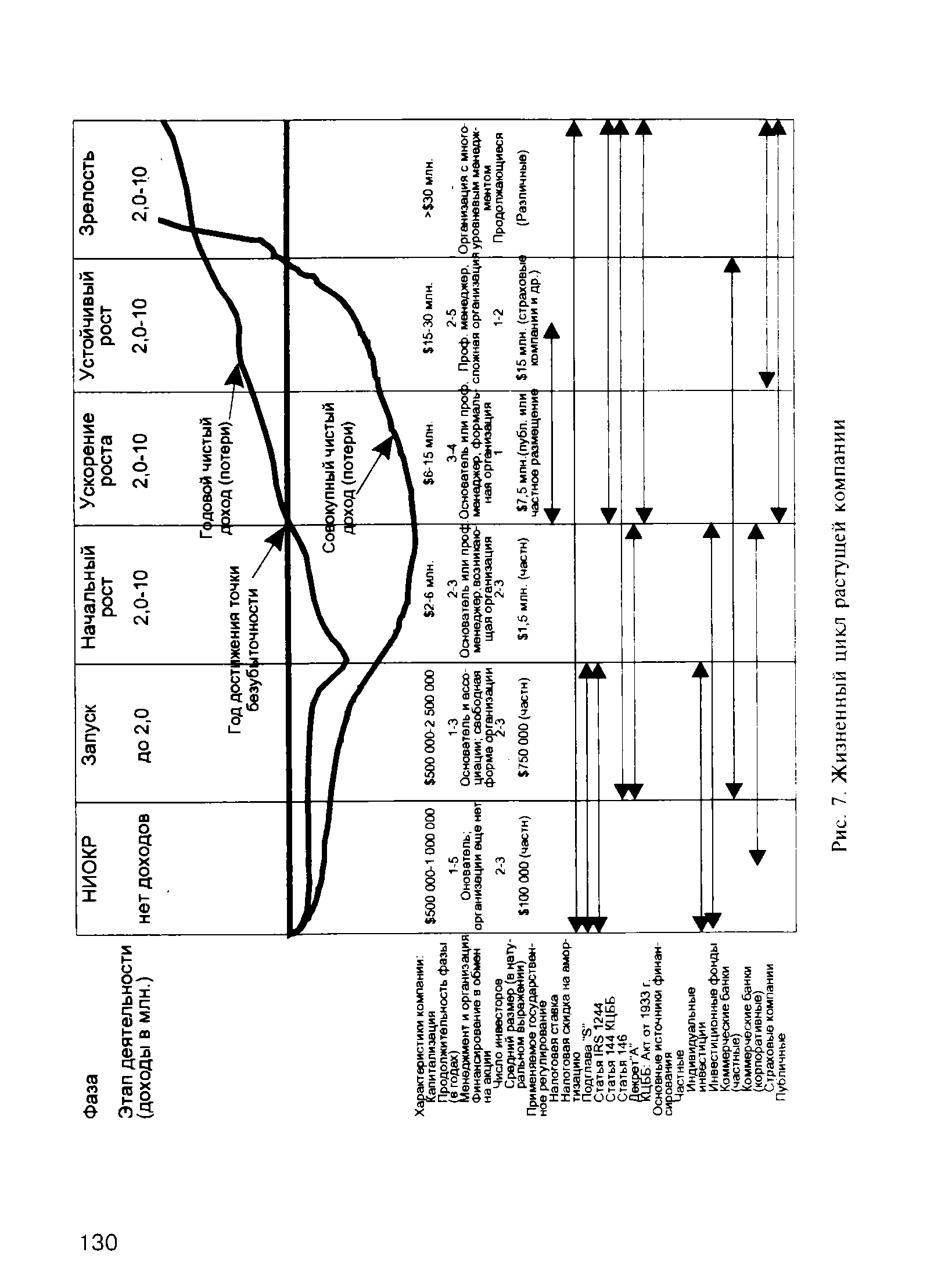

| Рис. 7. Жизненный цикл растущей компании |  |

| Рис. 16.1. Намерение купить находится на полпути между эмоциональной и поведенческой реакцией [82.516]. Спорным образцом рекламного послания компании IBM может служить такой текст Годами другие копировали наши компьютеры. Теперь мы копируем их цены . Слоган сопровождается советом — Узнайте цену и следующим комментарием — IBM P 100 идеально подходит для небольших растущих компаний. В нем продумано все — вплоть до приемлемой цены . | ![Рис. 16.1. Намерение купить находится на полпути между эмоциональной и поведенческой реакцией [82.516]. Спорным образцом <a href="/info/92582">рекламного послания</a> компании IBM может служить такой текст Годами другие копировали наши компьютеры. Теперь мы копируем их цены . Слоган сопровождается советом — Узнайте цену и следующим комментарием — IBM P 100 идеально подходит для небольших растущих компаний. В нем продумано все — вплоть до приемлемой цены .](/pic1/030012193168253055193137173064064043116157157001.png) |

Когда можно и когда нельзя применять эти правила Прежде всего, эти правила относятся к растущим компаниям из новых развивающихся отраслей компьютеры, электроника, биотехнологии, новые виды обслуживания и т. п. К компаниям из циклических отраслей, таким как производство стали, бумаги, автомобилей и т. п. эти правила вообще не применимы, так как история прибылей таких компаний описывается синусоидальной кривой и линейные аппроксимации здесь не годятся. Большие отношения р/е свидетельствуют о повышенном интересе инвесторов к данной компании, так что — при растущих рынке и индексе соответствующей отрасли — можно рискнуть на покупку ее акций, но только при достаточно высоких темпах роста ее прибылей. [c.113]

При выборе компаний нужно обращать внимание, чтобы рентабельность РМ была больше 10%. Для растущих компаний РМ обычно превышает 15%, хотя это сильно зависит от отрасли. Уже упоминалось, что торговые предприятия часто работают с небольшой рентабельностью, стараясь увеличить прибыль за счет роста объема продаж. [c.119]

Изменение рынка. Вы играли на повышение и добились неплохих успехов. На растущем рынке это сделать несложно, существует даже поговорка Не путайте свой интеллект с растущим рынком . Окрыленные успехом, вы переводите в акции все больше и больше денег, но вдруг начинаете регулярно проигрывать. Вы меняете системы выбора акций, переключаетесь па другие отрасли, но и новые акции продолжают падать. Растут только потери. Выясняется, что изменился рынок — он стал падающим, а на таком рынке найти растущую компанию не легче, чем иголку в стоге сена. В такой период следует начать игру на понижение или, в крайнем случае, временно прекратить трейдинг. [c.213]

Очевидно, что инвестор, который способен опознать растущую компанию, когда ее акции стоят еще не слишком дорого, обречен на длительный успех. Некоторые инвесторы обладают бесспорной способностью с поразительной точностью делать правильный выбор, и они хорошо заработали благодаря своей способности точно предвидеть. Доступен ли хотя бы отчасти такой успех массе внимательных и разумных инвесторов Вопрос распадается на три части 1) что такое растущая компания 2) есть ли методы более или менее точного выявления таких компаний 3) в какой степени уплаченная цена оправдана ожидаемым ростом [c.520]

Что такое растущая компания Мы не знаем общепризнанного определения растущей компании. В данной книге мы будем считать, что это — компания, работающая на растущем рынке продукции или услуг, которая в предыдущие 5 или 10 лет росла ежегодно в среднем не менее чем на 12%, и, похоже, что так будет и дальше. Эта скорость роста на 60% больше, чем долгосрочный прогноз роста индекса S P 500 (7,5%)7. Это правило о 12-процентном росте не относится к компаниям, [c.520]

Поэтому тот, кто ищет растущую компанию, оказывается перед дилеммой. Если выбрать новую компанию, которая только начала разбег, можно наткнуться на проблемы малой компании, о которых мы говорим ниже. Если же, напротив, выбрать компанию, которая демонстрирует рост на протяжении уже нескольких деловых циклов, есть опасность, что впереди период зрелости или даже упадка. [c.521]

Выявление растущей компании или растущей отрасли не такое простое дело, как может показаться. Для этого недостаточно проанализировать статистику, нужны специальные исследования и оценки экспертов. [c.522]

В какой степени цена отражает ожидаемый рост Третья проблема самая серьезная. Предположим, что мы с определенной степенью уверенности выбрали растущую компанию. Какую цену стоит заплатить за ее акции [c.522]

Мы рассматривали преимущественно не достоинства, а опасности, связанные с инвестированием в акции роста. Надо отдавать себе отчет, что если анализ растущих компаний проведен грамотно, разумно и [c.522]

Но при этом в случае быстрорастущей компании А стоимость 1 дол. нераспределенной прибыли равна 2 дол., то есть равна инвестиционной стоимости 1 дол. нераспределенной прибыли, который будет бессрочно приносить по 20 центов прибыли в год тогда как 1 дол. нераспределенной прибыли менее доходной компании В стоит только 1 дол., потому что может приносить годовой прибыли только на 10 центов. Можно сказать иначе 1 дол. нераспределенной прибыли в компании роста будет приносить в будущем столько же прибыли, сколько 2 дол. нераспределенной прибыли в более стабильной компании. Это простое описание того, что происходит за один период или когда вся дополнительная прибыль уходит на дивиденды. Но если растущая компания оставляет нераспределенной 50% прибыли и реинвестирует эти деньги под 20%, ее цена в длительной перспективе будет расти еще быстрее в силу механизма сложных процентов. Главное здесь в том, что хотя между долларами прибыли этих компаний и нет никакой разницы, результатом различия в возможностях реинвестирования оказывается разная инвестиционная ценность соответствующей прибыли, так что критическим аспектом оптимизации стоимости оказывается процент нераспределенной прибыли. [c.544]

В начале 1960-х годов достаточно было роста прибыли в течение пяти лет, чтобы заслужить репутации растущей компании. Это было особенно характерно в случае первого публичного предложения акций небольших компаний. (Хорошо известная газета восточных штатов публиковала рекламное объявление на 3/4 полосы Наш подход к инвестированию в акции роста , где было сказано Мы прогнозируем прибыль на базе роста за 3—4-летний период .) [c.569]

Ограничение мультипликатора прибыли для растущих компаний [c.574]

Однако из-за того, что венчурные капиталисты специализируются на инвестировании в быстро растущие компании, их экономическая роль весьма значительна. Например, факты указывают на то, что в Соединенных Штатах пользующиеся поддержкой венчурного капитала компании растут быстрее, чем 500 крупнейших (по списку журнала "Форчун") промышленных компаний США, и имеют более высокие расходы на НИОКР в расчете на одного работающего. [c.64]

Участники семинара сошлись во мнении, что индустрия венчурного капитала США направляется Системой автоматической котировки Национальной ассоциации фондовых дилеров (NASDAQ). Они пришли к выводу, что важнейшим условием развития активности венчурного капитала является создание вторичных фондовых рынков для небольших растущих компаний. Один докладчик высказал мнение, что без преуспевающего вторичного рынка все другие действия правительства по поощрению венчурного капитала будут ограничены в эффективности. Важность вторичных рынков была понята и в Европе, что прослеживается по попытке Европейской ассоциации венчурного капитала (ЕУСА) создать систему автоматической котировки Европейской ассоциации фондовых дилеров (EASDAQ) — европейского эквивалента американской NASDAQ. [c.79]

Создание европейского рынка ПФП представляется важным по трем причинам. Во-первых, это необходимо для конкурентоспособности Европы в мировой экономике. Международные растущие компании в секторах, опирающихся на технологии, нуждаются в том, чтобы быть игроками мирового уровня, так что они должны быть в состоянии получать капитал на той же основе, что и их конкуренты, особенно компании США. Многие европейские компании получали финансирование через NASDAQ, однако существует обеспокоенность, что центр тяжести таких компаний не останется в Европе. Более того, попадание в списки NASDAQ невыгодно для европейского сектора финансовых услуг. Во-вторых, по причинам, отмеченным выше, важно обеспечить инвесторов возможными путями выхода (экзита) и возможностями реинвестиций прироста капитала. В-третьих, европейский рынок ПФП может сыграть роль катализатора в привнесении других изменений, а именно культурных изменений (например, активный рынок ПФП доказывает, что предпринимательство является стоящим делом), и в появлении специалистов посреднического сектора (например, дилеров, инвестиционных банков, аналитиков). Созданию европейского рынка ПФП поможет директива Европейского Союза о создании единого рынка финансовых услуг. Это, к примеру, облегчит компаниям получение финансов по всей Европе и сделает возможным появление общеевропейских биржевых брокеров. [c.79]

Все эти меры будут не только способствовать развивающейся экономике в целом, но и окажут ощутимую помощь быстрому развитию венчурного капитала. Меморандум EV A далее определяет несколько других основных задач, которые должны быть решены для благоприятствования инвестированию в растущие компании Европы. Для устранения структурных барьеров прежде всего следует использовать фонды европейского регионального развития и международной помощи. В этом процессе могут помочь и национальные ассоциации венчурного капитала. [c.114]

Как можно видеть, требования не очень высоки, а потому компании на рынке NASDAQ, как правило, небольшие, и этот рынок называют рынком будущего, имея в виду не только систему компьютерной торговли, но и молодые растущие компании, которые станут в будущем гигантами промышленности. [c.12]

Investments Magellan Fund работал более 70 часов в неделю. За год он посещал более 200 компаний и изучал более 700 годовых финансовых отчетов. Результаты его деятельности были великолепны за десять лет ЮООО долларов, инвестированные в его фонд, превращались в 170 000, т.е. средняя прибыль инвесторов составляла 33% в год, что почти в три раза превышало рост индекса S P-500. Чтобы добиваться такого успеха на протяжении длительного времени для самого большого в мире, многомиллиардного фонда, требовалась колоссальная работа по непрерывному поиску новых растущих компаний, не открытых конкурентами. Не удивительно, что в 40 с небольшим лет Линч ушел на пенсию, не выдержав такой нагрузки. [c.101]

Рассмотрение институциональных инвесторов не является необходимым для читателей, намеревающихся стать, хочется надеяться, индивидуальными инвесторами, но один тип инвестиционного института может оказаться весьма полезным для индивидуа-ла. Речь идет о Взаимных фондах — Mutual Funds (Инвестиционных компаниях открытого типа). Взаимный фонд — это фонд, управляемый инвестиционной компанией, который принимает деньги от множества людей и организаций и вкладывает их в акции, правительственные облигации, опционы, биржевые товары и т. п. Взаимный фонд может иметь активы на миллионы и даже миллиарды долларов. Такие компании осуществляют эмиссию своих акций на регулярной или периодической основе, объем выпускаемых ими акций не ограничен. Когда инвестор вкладывает деньги во взаимный фонд, он покупает его акции и становится его акционером. При этом допускается свободный возврат акций фонду их владельцами. Взаимный фонд это не просто сумма составляющих его частей. Концентрируя капитал многих инвесторов, фонд позволяет индивидуальному инвестору получить возможности, которые иначе бы ему не были доступны. Взаимные фонды могут преследовать самые разные цели от сохранности инвестиций путем покупки казначейских, муниципальных облигаций, облигаций и привилегированных акций корпораций до прироста капитала путем приобретения обычных акций быстро растущих компаний. Таким образом, взаимные фонды могут быть также прекрасным объектом для инвестиций, наравне с акциями. Более подробно мы опишем взаимные фонды в третьей главе Как продавать и покупать акции, используя Интернет . [c.22]

Отбор на основе ближайших перспектив можно критиковать за мимолетность и поверхностность критериев. Эта критика не затрагивает выбора, основанного на долговременных перспективах, на инвестиционной ценности акций. В прошлом ряд знаменитых компаний продемонстрировали намного большую, чем в среднем, способность к росту и прибыльности. Ахции таких растущих компаний считали особенно пригодными для долгосрочного инвестирования. [c.520]

Не стоит слишком полагаться на тенденции развития. Оценки, полученные в результате пролонгирования значений прибыли на акцию, не подчиняются математическим правилам и потому требуют осторожности. Выявленная тенденция достаточно часто оказывается ложной и цена ошибки растет из-за того, что оценки были получены на основании пролонгирования тенденций, а не анализа способности получать прибыль. Особенно велик соблазн использовать тенденции для прогнозирования способности получать прибыль в случае растущих компаний, но и [c.569]