Хотя валютно-процентные свопы нередко имеют сроки больше одного года, они включены в настоящую книгу с тем, чтобы их можно было сравнить с другими валютными деривативами. [c.87]

Валютные фьючерсы Валютно-процентные свопы Валютные опционы [c.88]

Валютно-процентный своп — это [c.96]

Валютно-процентные свопы и валютные опционы — 6% [c.112]

Валютно-процентные свопы предусматривают обмен основными суммами с последующим обменом процентными платежами в течение всего срока действия свопа. В валютных свопах производится лишь обмен основными суммами в даты валютирования без каких-либо процентных платежей. [c.256]

Процентные свопы связаны только с одной валютой, в то время как валютные и валютно-процентные свопы — всегда с двумя. [c.256]

Валютно-процентные свопы 287 [c.277]

Валютно-процентный своп предполагает обмен процентными платежами в одной валюте на процентные платежи в другой валюте. [c.287]

Валютно-процентные свопы, как правило, предусматривают обмен основными суммами. Условная основная сумма обменивается в начале сделки обычно по преобладающему спот-курсу. Процентные платежи осуществляются по фиксированной, плавающей или нулевой купонной ставке. По истечении срока свопа основная сумма обменивается в обратном направлении по первоначальному спот-курсу. [c.287]

Фактически валютно-процентный своп позволяет заемщику или кредитору обменять заем в одной валюте на заем в другой валюте без какого-либо валютного риска. (Следует иметь в виду, что валютный риск не возникает только в том случае, если своп держат до истечения его срока.) [c.287]

Валютно-процентный своп по своей сути — это сделка спот , за которой следует серия валютных форвардов. [c.287]

Срок действия валютно-процентных свопов — обычно не менее одного года. [c.287]

В валютном свопе дифференциал процентных ставок по двум валютам находит отражение в форвардных пунктах для форвардной даты поставки. В валютно-процентном свопе дифференциал процентных ставок выплачивается на протяжении всего срока действия свопа каждый раз при наступлении расчетного дня. Это означает, что обратный обмен основных сумм может быть произведен по первоначальному спот-курсу как в начале, так и в конце срока этого внебиржевого соглашения. [c.288]

Использование валютно-процентных свопов [c.288]

Как и в случае с процентными свопами, соглашения о валютно-процентном свопе практически не заключаются конечными пользователями напрямую. В этом процессе чаще всего участвуют маркет-мейкер и два не имеющих взаимосвязи клиента, которые хотят войти в своп, но не обязательно друг с другом. Например, предполагаемый кредитный риск, связанный с прямым соглашением по свопу, может быть неприемлемым ни для одной из сторон. Банк-мар-кет-мейкер, действуя как посредник, предлагает клиентам двойной своп, в котором обе стороны получают гарантию выплаты процентов. [c.290]

Редко когда маркет-мейкер располагает базовым активом, необходимым для обмена основных сумм в свопе. Обычно банк покрывает позицию в валютно-процентном свопе встречным контрактом с еще одним контрагентом, что позволяет управлять валютными и процентными рисками. [c.290]

Сравнение валютно-процентных свопов следует производить на сопоставимой основе, то есть сравнивать подобное с подобным. [c.291]

Настолько ли валютно-процентные свопы просты, как может показаться В принципе, да, однако на практике для успешного сравнения своп-ставок необходимо привести в соответствие целый ряд параметров. Другими словами, прежде чем приступить к сравнению, убедитесь, что сравниваете подобное с подобным. Различие между своп-ставками может быть обусловлено следующим [c.291]

Валютно-процентные свопы на рынке [c.292]

Рассмотрим более подробно некоторые моменты, касающиеся валютно-процентных свопов, а именно [c.292]

Так как же оценивается своп Приведенный далее простой пример оценки валютно-процентного свопа со сроком погашения 1 год наглядно демонстрирует суть процесса. [c.295]

Валютно-процентный своп предполагает обмен процентными платежами в одной валюте на процентные платежи в другой валюте. Валютно-процентный своп по своей сути — это сделка спот , за которой следует серия валютных форвардов. [c.314]

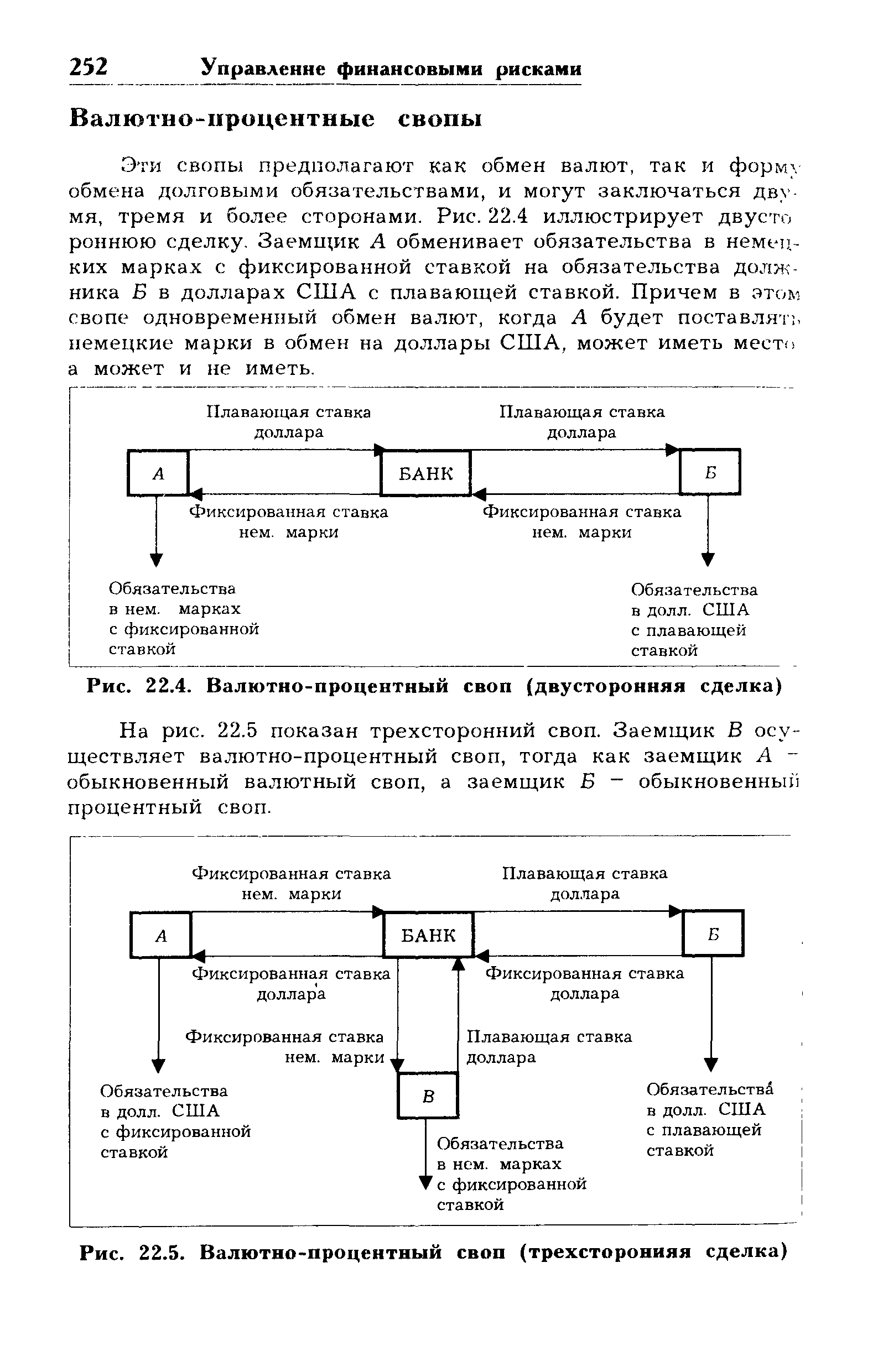

| Рис. 22.4. Валютно-процентный своп (двусторонняя сделка) |  |

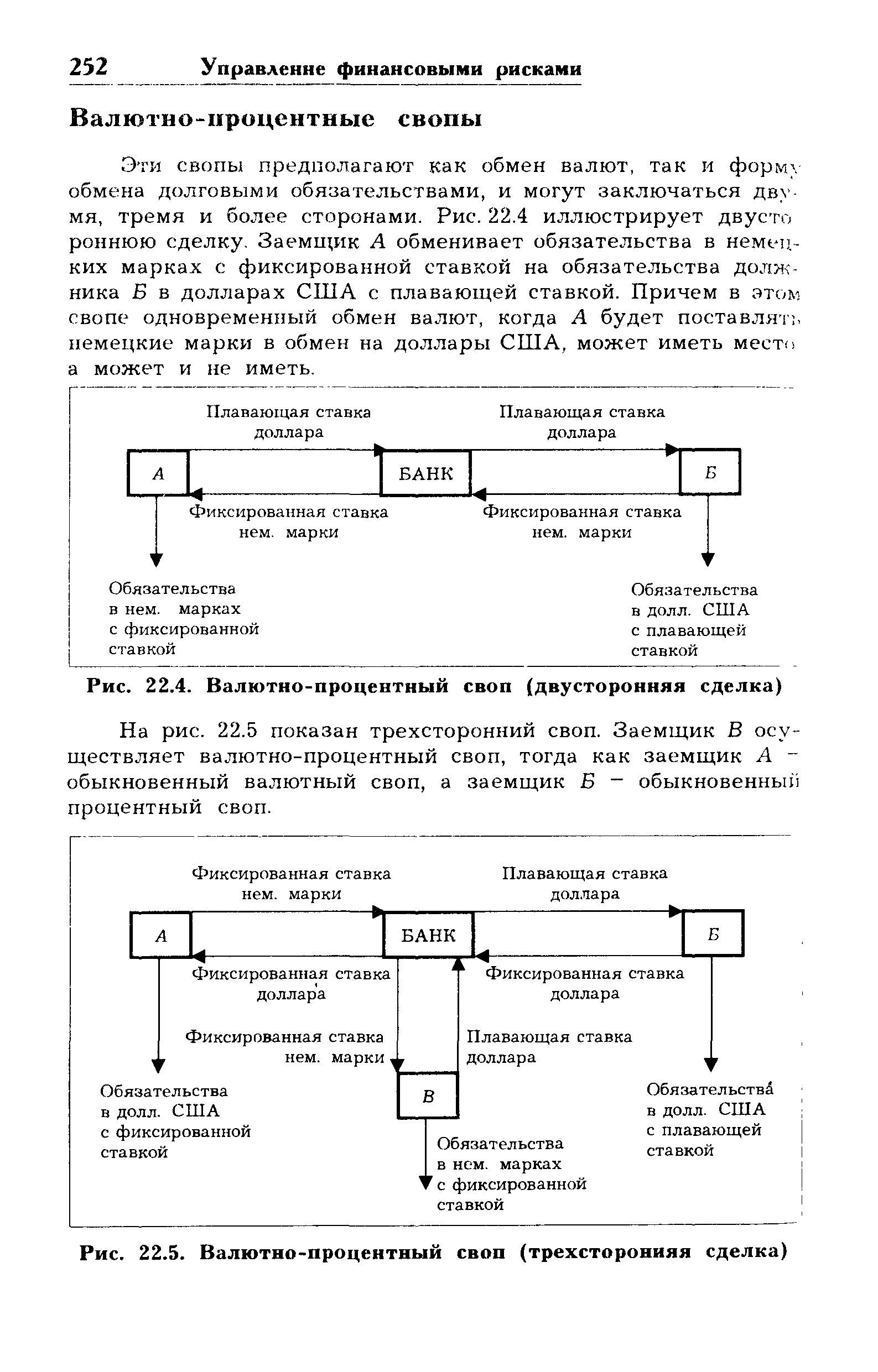

| Рис. 22.5. Валютно-процентный своп (трехсторонняя сделка) |  |

Например, банк ФРГ берет ссуду в Швейцарии из 5% годовых, затем конвертирует швейцарские франки в марки ФРГ по курсу наличных сделок и размещает их на национальном рынке из 9% годовых. Доход на разнице процентных ставок составит 4% годовых. Когда наступает срок погашения полученной ссуды, осуществляется обратная конверсия, т. е. марки продаются на франки. Валютно-процентный арбитраж выгоден, если выигрыш на положительной разнице между процентными ставками в ФРГ превышает неблагоприятную для марки ФРГ курсовую разницу по сделкам своп при конверсии валют с учетом издержек по операции. Предположим, что срок операции — год, а курс спот при покупке марок на франки — 1 марка ФРГ = 0,90 швейцарского фр. Арбитраж даст доход, если обратная конверсия, т. е. продажа марок на франки для погашения ссуды, будет проведена по курсу выше 0,864 швейцарского фр. за 1 марку ФРГ [c.372]

Первые представляют собой обмен процентными ставками, имеющими различный характер (например, фиксированная ставка и плавающая ставка, две различные плавающие ставки, фиксированная ставка для одной валюты и плавающая — для другой и т.д.), вторые — обмен оговоренными суммами, деноминированными в двух различных валютах, с осуществлением последующей выплаты основной суммы и/или процентов. Валютные операции своп между центральными банками обычно предпринимаются в целях валютной политики и включают обмен депозитами на определенную дату с последующей обратной сделкой в будущем. [c.491]

Валютно-процентные свопы представляют собой внебиржевые сделки между двумя стропа-ми по обмену процентными платежами но валютным займам. Свои по шоляетего участникам избежспь сложностей, связанных с движением валют, или изменений стоимости фипанспрова-ния в требуемой иностранной ьалюте. [c.96]

В валютно-процентных свопах платежи осуществляются как по фиксированной, так и по плавающей ставке, поэтому определение риска убытков следует проводить с учетом вола-тильности базы будущей плавающей ставки, например LIBOR. [c.293]

Рассмотрим 5-летний валютно-процентный своп с фиксированной/плавающей ставкой, в котором корпорация XYZ и банк AB обменивают 100 млн на DM 170 млн по спот-курсу USD/DEM = 1,7000. Каждые 6 месяцев XYZ выплачивает банку AB фиксированную ставку 6% в марках, а АВС выплачивает корпорации XYZ плавающую ставку LIBOR в долларах. [c.294]

Валютно-процентный своп ( ross- urren y swap) - обмен обязательств с плавающей процентной ставкой в одной валюте на обязательства с фиксированной процентной ставкой в другой валюте. [c.268]

Новые финансовые инструменты возникли в 80-х годах в результате обострения конкуренции банков на мировом рынке. Чтобы привлечь клиентуру и увеличить свои прибыли, участники мирового кредитно-финансового рынка — банки, фондовые биржи, специализированные кредитно-финансовые институты — создали гибрид разных финансовых документов, в том числе долговых инструментов, ценных бумаг, гарантированных активами банков, инструментов хеджирования. К ним относятся аннулируемый форвардный валютный контракт, владелец которого может его аннулировать при наступлении срока погашения предельный форвардный валютный контракт, при наступлении срока которого обмен валют производится в установленных в контракте пределах их курсовых колебаний своп с нулевым купоном, обмениваемым на купон с плавающей процентной ставкой своп цирк в форме комбинирования валютного и процентного свопа своп-цион — сочетание свопа и опциона цилиндрический опцион — комбинированный валютный опцион продавца и покупателя перпендикулярный спрэд, основанный на использовании опционов с одинаковым сроком, но с различной ценой двойной спрэд — комбинация двух опционов колл и двух опционов пут с несколькими сроками исполнения календарный спрэд — купля-продажа опциона одних и тех же ценных бумаг с разными сроками погашения. Сформировался рынок финансовых фьючерсов, финансовых опционов и своп . Банки заключают срочные соглашения [c.388]

Финансовые инструменты — относительно новое понятие в теории финансов, однако значимость его стремительно возрастает. Финансовый инструмент есть любой договор между двумя контрагентами, в результате которого одновременно возникают финансовый актив у одного контрагента и финансовое обязательствово долгового или долевого характера —у другого. Финансовые инструменты подразделяются на первичные и вторичные. К первичным относятся кредиты, займы, облигации, другие долговые ценные бумаги, кредиторская и дебиторская задолженность по текущим операциям, долевые ценные бумаги. Вторичные финансовые инструменты (синоним производные инструменты, деривативы) — это финансовые опционы, фьючерсы, форвардные контракты, процентные свопы, валютные свопы. Финансовые инструменты являются основой любых операций компании на финансовых рынках, идет ли речь о привлечении капитала (в этом случае осуществляется эмиссия акций или облигаций), операциях спекулятивного характера (приобретение ценных бумаг с целью получения текущего дохода, операции с опционами), финансовых инвестициях (вложения в акции), операциях хеджирования (эмиссия или приобретение фьючерсов или форвардов), формировании страхового запаса эквивалентов денежных средств (приобретение высоколиквидных ценных бумаг) и др. [c.322]

Смотреть страницы где упоминается термин Валютно-процентные свопы

: [c.736] [c.277] [c.277] [c.288] [c.311]Смотреть главы в:

Валютный и денежный рынок Курс для начинающих -> Валютно-процентные свопы