Управление себестоимостью продукции организаций представляет собой планомерный процесс формирования затрат на производство всей продукции и себестоимости отдельных изделий, контроль за выполнением заданий по снижению себестоимости продукции, выявление резервов ее снижения. Основными элементами системы управления себестоимостью продукции являются прогнозирование и планирование, нормирование затрат, учет и калькулирование, анализ и контроль за себестоимостью. Все они функционируют в точной взаимосвязи друг с другом. [c.170]

При изучении себестоимости продукции задача статистики — охарактеризовать ее уровень и выполнение задания по его снижению, проанализировать динамику себестоимости и влияние изменений в структуре затрат на общее изменение ее уровня, а также факторы и резервы ее снижения. [c.147]

Анализ является обязательным условием улучшения планирования деятельности сельскохозяйственных предприятий. Прежде чем составить план, необходимо проанализировать его выполнение за отчетный период. Особо при этом выявляются диспропорции в развитии отдельных отраслей сельского хозяйства, узких мест , ограничивающих возможности улучшения деятельности хозяйства. Выявленные при анализе резервы роста производства, повышения производительности труда, снижения себестоимости продукции и повышения ее качества учитываются при определении плановых заданий. Обоснование этих заданий — одна из важнейших задач экономического анализа. [c.244]

Использование показателя себестоимости продукции в условиях перехода к рыночной экономике имеет особенно большое практическое значение. Одной из важнейших задач успешного хозяйствования является повышение экономической эффективности производства. Экономия в затратах живого и овеществленного труда на производство в денежном выражении влияет на снижение себестоимости продукции.. Себестоимость продукции является обобщающим показателем, отражающим в денежном выражении все затраты предприятий на производство и реализацию продукции. В связи с научно-техническим прогрессом изменяются уровень и структура себестоимости продукции. В практике управления себестоимостью продукции, а также для выявления резервов от ее снижения необходимо знать состав и долю отдельных расходов в себестоимости продукции, характер изменения их в связи с техническим прогрессом. Изучение влияния технического прогресса на себестоимость продукции и отдельные ее слагаемые имеет большое теоретическое и практическое значение. [c.7]

Сравнение фактического и нормативного циклов производства продукции и его отдельных периодов позволяет выявить резервы сокращения длительности производственного цикла. Сокращение длительности производственного цикла имеет своим следствием ускорение оборачиваемости оборотных средств, сокращение заделов незавершенного производства, улучшение использования оборудования, что в конечном счете обусловливает повышение производительности труда, снижение себестоимости продукции и рост ее рентабельности. [c.106]

Улучшение калькулирования себестоимости продукции возможно в результате внедрения нормативного метода. Расчленение фактических издержек производства на затраты по действующим нормативам позволит всесторонне контролировать себестоимость продукции и выявлять резервы ее снижения. [c.229]

Анализ выполнения плана по себестоимости продукции, Изучение данного показателя раскрывает количественные и качественные стороны производственно-хозяйственной деятель кости предприятия. Основная задача этого анализа заключается в том, чтобы выявить резервы снижения затрат на производство продукции и ее реализацию и обеспечить их мобилизацию Себестоимость продукции является синтетическим показателем, формирование которого происходит под воздействием многих факторов. На величину себестоимости оказывает влияние уровень выполнения плана по объему выпуска продукции, изменение плановой структуры ее производства и ряд других факторов. Это наиболее объемный и трудоемкий участок анализа. Здесь на объект анализа одновременно действуют прямые и косвенные факторы, которые необходимо выявить, зафиксировать и дать им правильную оценку. Особо необходимо проанализировать уровень (лимит) предельных материальных затрат на производств.) единицы продукции и всего ее товарного выпуска. [c.28]

Конструктивные — это резервы снижения затрат на подготовку производства, снижения себестоимости и трудоемкости при изготовлении новой продукции и повышения ее эффективности в эксплуатации за счет совершенствования конструкции создаваемой техники. [c.273]

Таким образом, исследование производственной себестоимости продукции по статьям калькуляции способствует углублению поиска внутрихозяйственных резервов ее снижения. Начать этот поиск необходимо с выявления отклонений по отдельным статьям и изменений в структуре производственной себестоимости продукции в целом по предприятию (табл. 13.9). [c.467]

Если анализу прибыли предшествует анализ себестоимости продукции и определена общая сумма резерва ее снижения, то расчет резерва роста прибыли производится по формуле [c.134]

После определения направления ( ) и размера влияния рассмотренных факторов на изменение против плана уровня затрат на рубль товарной продукции и оценки их роли в этом обобщающем показателе переходят к следующему этапу анализа, углубляющему познание формирования себестоимости и изыскание резервов ее снижения. [c.212]

В отраслях АПК, где доля сырья и материалов в себестоимости продукции колеблется в пределах 60—92%, их экономия является главным направлением сокращения себестоимости, важным фактором повышения эффективности производства. Трудно составить схему путей экономии материальных ресурсов, общую для всех предприятий и каждого работающего. Все зависит от характера производства, от конкретных условий, в которых протекает трудовой процесс. Например, для консервной промышленности, которая перерабатывает скоропортящееся сырье, важно сокращение сроков его хранения, так как это повышает естественную убыль, связанную с усушкой и порчей, утратой овощами и фруктами витаминов и других ценных пищевых свойств, что увеличивает расход сырья на единицу продукции и снижает ее выход, а в итоге увеличивается себестоимость продукции. В хлебопекарной промышленности наибольшие резервы снижения себестоимости продукции заключаются в уменьшении потерь муки в виде распыла, полуфабрикатов, сухого вещества при брожении опары, теста за счет понижения упека на стадии выпечки хлеба, усушки — при остывании хлеба. [c.338]

При анализе следует сопоставить общую величину технологической себестоимости продукции по новым разработанным технологическим процессам и по действующим, сравнить отдельные элементы этой себестоимости и выявить резервы ее снижения. Для анализа технологической себестоимости продукции можно использовать табл. 2.26. [c.69]

Основными задачами анализа себестоимости важнейших видов изделий является определение причин, повлиявших на изменение себестоимости продукции и выявление резервов дальнейшего ее снижения. При проведении такого анализа необходимо изучать отклонения отчетных данных текущего периода не только от заданий плана и нормативной базы, но также следует характеризовать изменение уровня себестоимости единицы продукции в динамике (за ряд лет). Этот анализ должен показать закономерности изменения удельных издержек в целом и в разрезе отдельных слагаемых. [c.235]

Основная цель информационной системы учета и калькулирования себестоимости продукции — определение фактической суммы затрат на производство по их элементам и статьям расходов, исчисление себестоимости отдельных видов продукции и осуществление контроля за выполнением плана по ее снижению определение объема выпуска продукции, ее ассортимента и качества, осуществление контроля за выполнением плана по выпуску продукции оперативный учет затрат на производство по местам их возникновения и выявление отклонений от норм в разрезе причин и виновников определение результатов хозрасчетной деятельности отдельных производственных подразделений (цехов, хозяйств, участков и бригад) на основе системного бухгалтерского, оперативного и статистического учета раскрытие причинной взаимосвязи технико-экономических показателей (использования оборудования и других основных фондов, оборотных средств, снижения материалоемкости и трудоемкости продукции, рационального использования полуфабрикатов в производстве, экономической эффективности внедренных в производство организационно-технических мероприятий и др.) и измерение их влияния на синтетические показатели, характеризующие основную деятельность предприятий выявление резервов сокращения материальных и трудовых затрат определение тенденций экономических процессов (снижения материалоемкости, трудоемкости, себестоимости продукции и др.), происходящих в данной отрасли промышленности. [c.9]

Себестоимость полностью зависит от характеристики производственного процесса, ее снижение в значительной мере связано с внутрипроизводственными факторами, а показатель себестоимости отражает работу трудового коллектива по изысканию внутренних резервов повышения эффективности производства. Общество не может быть безразличным к источникам повышения рентабельности хозрасчетного предприятия. Рост прибыли может быть оправдан только в меру снижения себестоимости продукции и планомерного увеличения объема ее производства в натуре, а не за счет роста цен и изменения структуры продуктов. [c.23]

Подсчет резервов увеличения прибыли за счет снижения себестоимости продукции и услуг осуществляется следующим образом предварительно выявленный резерв снижения себестоимости каждого вида продукции умножается на возможный объем ее продаж с учетом резервов его роста (табл. 17.14) [c.419]

Данные калькуляций используются для управления себестоимостью продукции, контроля за ее уровнем, выявления резервов снижения материальных, трудовых и финансовых ресурсов и установления цен на изделия. [c.170]

АНАЛИЗ СЕБЕСТОИМОСТИ ПРОДУКЦИИ—включает оценку выполнения плана по себестоимости, изучение причин изменения себестоимости и выявление резервов ее снижения. Анализ начинается с общей оценки выполнения плана по затратам на рубль товарной продукции в плановых оптовых ценах предприятия, а также по себестоимости важнейших изделий (см. Показатель затрат на 1 рубль товарной продукции). Для оценки выполнения плана фактич. затраты на 1 руб. сопоставляются с пересчитанным на фактич. ассортимент плановым показателем затрат. При этом предварительно устраняется влияние изменения цен на сумму фактич. затрат и сумму фактически выпущенной продукции. Необходимость при оценке выполнения плана по себестоимости пересчета плановых затрат на рубль продукции применительно к фактически выпущенному ее ассортименту вызывается тем, что разные изделия имеют неодинаковый уровень затрат на 1 руб. оптовой цены (без налога с оборота). Как правило, изделия, вырабатывающиеся на предприятии в течение нескольких лет и относящиеся к сравнимой продукции, являются более рентабельными и имеют более низкий уровень затрат на рубль, чем изделия, произ-во к-рых осваивается 1-й год (т. е. входящие в состав несравнимой продукции). Поэтому при различной степени выполнения плана по выпуску отдельных видов изделий средний уровень затрат на 1 руб. товарной продукции может отклониться от плана даже в том случае, когда нет отклонений от плановой себестоимости отдельных изделий. Влияние нарушения запланированной структуры товарной продукции выявляется путем сравнения утвержденных по плану затрат и пересчитанных плановых затрат. [c.44]

Особенно детально С. п. изучает энергетич. и производственное оборудование. Основными показателями состояния и использования энергетич. х-ва являются показатели состава и мощности двигателей, количества выработанной и израсходованной энергии, степень использования двигателей, коэффициенты электрификации производств, процесса, централизации энергоснабжения, энерговооруженности труда, использования топлива. При изучении производств, оборудования С. н. интересуется его наличием, составом и использованием, выявляя уровень техники и резервы неиспользованной мощности. Основными показателями использования этого оборудования служат количество вовлеченного в работу и вовсе не использованного оборудования, коэффициент сменности, простои. В ряде отраслей применяются спец. показатели использования мощности и наличного оборудования. Одной из главных задач С. н. является наблюдение за внедрением и использованием новой техники (механизация и автоматизация произ-ва и их эффективность, внедрение новых машин и видов сырья, модернизация оборудования, внедрение новых технологич. процессов, химизация произ-ва, развитие изобретательства и рост числа рационализаторских предложений). С. п. изучает использование предметов труда, исчисляет индексы удельных расходов материалов, выявляя их экономию или перерасход. Большое внимание С. п. уделяет наблюдению за выполнением плана по снижению себестоимости пром. продукции. Основным показателем снижения себестоимости, характеризующим ее динамику, а также рентабельность работы предприятия, является величина затрат на рубль товарной продукции. С. п. вскрывает факторы, определяющие уровень и динамику себестоимости и резервы ее дальнейшего снижения. С. п, изучает фин. состояние предприятий, состав и использование оборотных средств и фин. результаты хоз. деятельности предприятий. [c.101]

Товаропроизводитель в экономически развитых странах, ставя своей целью получение дохода, не забывает о себестоимости продукции, поскольку прежде всего на ее базе, а не за счет цены формируется реальная прибыль предприятия. Только от снижения себестоимости выпускаемой продукции на практике создается реальная экономия труда. В условиях рыночных отношений обеспечить устойчивую экономику можно только посредством постоянного снижения издержек продукции и повышения ее качества. Наша экономика располагает большими резервами снижения издержек обращения. Эти резервы кроются во-первых, в значительном росте выпуска промышленной и сельскохозяйственной продукции при всемерном повышении ее качества и широком развертывании на этой основе и на основе постоянного увеличения покупательной способности населения розничного товарооборота во-вторых, в наиболее рациональном размещении промышленности с приближением ее к источникам сырья, топлива и районам потребления и в создании вокруг крупных городов и промышленных центров картофельно-овощных и животноводческих хозяйств в-третьих, в дальнейшем научно-техническом прогрессе и повышении производительности труда в сфере производства и в сфере товарного обращения в-четвертых, в снижении себестоимости промышленной продукции, тарифов и ставок на транспорте и в других отраслях, обслуживающих торговлю в-пятых, в организационном совершенствовании форм и методов руководства экономикой, в управлении коммерческого расчета, повышении роли человеческого фактора - это направление коммерческой деятельности, борьба за рациональное ис- [c.175]

Анализ себестоимости продукции, работ и услуг является важным инструментом в системе управления затратами. Он позволяет изучить тенденции изменения ее уровня, установить отклонение фактических затрат от нормативных (стандартных) и их причины, выявить резервы снижения себестоимости продукции и выработать мероприятия по их освоению. [c.216]

Основная задача анализа состоит в выявлении резервов повышения эффективности хозяйственной деятельности по сравнению с достигнутым уровнем, резервов выполнения и перевыполнения планов, увеличения выпуска продукции и повышения ее качества, улучшения использования производственных ресурсов и снижения себестоимости продукции, повышения рентабельности и увеличения прибыли хозяйства. [c.18]

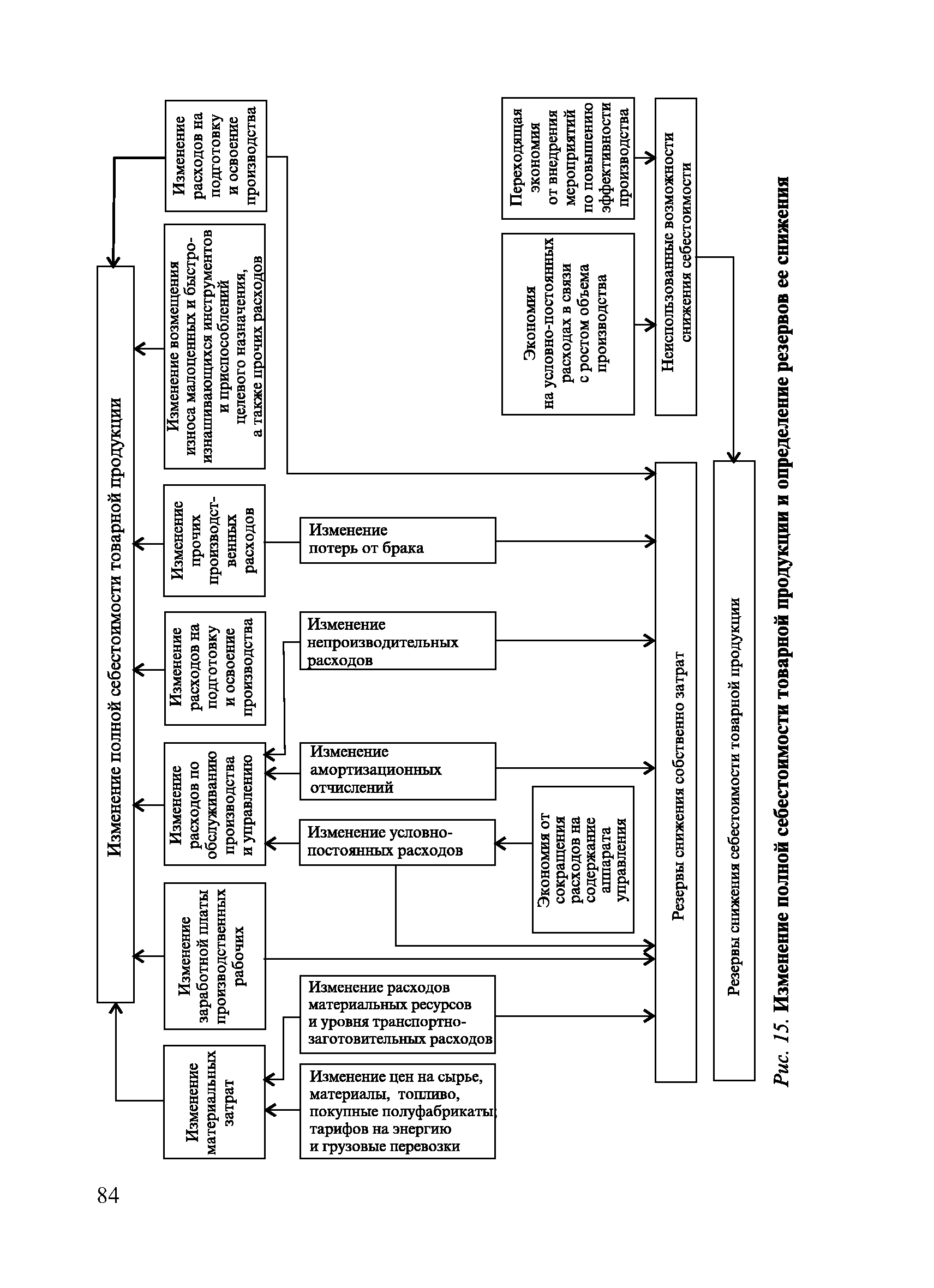

| Рис. 15. Изменение полной себестоимости товарной продукции и определение резервов ее снижения |  |

Постоянное улучшение качества продукции- -важный резерв повышения объема ее выпуска, снижения себестоимости, повышения производительности труда, уровня прибыли и рентабельности, а в целом — повышения эффективности производства. Повышение качества продукции равнозначно дополнительному ее выпуску, при этом в большинстве, случаев без материальных и трудовых затрат и капитальных вложений [c.49]

Помимо отбора серьезное внимание необходимо уделить так называемым технологическим потерям, так как в сокращении их таятся резервы увеличения выработки продукции и снижения ее себестоимости. [c.190]

Затраты на производство и- реализацию продукции весьма многообразны и неоднородны ни по своему составу, ни по экономическому значению, ни по их роли в изготовлении и реализации продукции. Поэтому их четкая классификация имеет важное значение как для планирования и учета себестоимости, так и в особенности для ее экономического анализа с целью выявления резервов снижения себестоимости продукции. [c.297]

Планированию прибыли должен предшествовать тщательный анализ по выявлению резервов возможного снижения текущих издержек производства. Особенно детально необходимо проанализировать реализационную прибыль, размеры которой зависят от объема реализованной продукции, ее структуры, оптовых цен и полной себестоимости продукции. При анализе выполнения плана по прибыли следует выделить прирост ее за счет повышения оптовых цен, так как это не зависит от деятельности предприятия. Получение сверхплановой прибыли за счет структурных сдвигов — заслуга предприятия лишь в случае выполнения плановых заданий по ассортименту и договорным поставкам продукции. Обоснование планового прироста прибыли может быть проведено на основе алгоритма расчета. [c.215]

Важнейший показатель техпромфинплана — прибыль. По средством прибыли оценивают результаты г финансово-хозяй- ственной деятельности в отчетном или планируемом периоде предприятия, управления и отрасли в целом. Вместе с тем следует учитывать, что в системе газоснабжения прибыль во многом зависит от цены на газ, а также от себестоимости транспорта, хранения и реализации этого вида продукции. Одна из задач планирования прибыли — выявление резервов снижения затрат на производство и доставку газа к потребителям с целью повышения рентабельности отрасли и составляющих ее элементов. План прибыли тесно связан с реализацией газа. Чем выше объем реализации продукции при прочих равных условиях, тем больше прибыль предприятия. При снижении себестоимости доставки газа к потребителям прибыль также увеличивается. Следовательно, план прибыли тесно связан с планированием издержек обращения. Соответственно исходные показатели плана прибыли и плана издержек обращения являются основой для разработки финансового плана. [c.233]

Подсчет резервов увеличения прибыли за счет снижения себестоимости товарной продукции и услуг осуществляется следующим образом предварительно выявленный резерв снижения себестоимости каждого вида продукции по методике, изложенной в 1 1.7, умножается на возможный объем ее продаж с учетом резервов его роста (табл. 12.14). В формализованном виде этот расчет можно записать так [c.228]

Основная задача экономико-статистического анализа уровня и динамики себестоимости продукции сводится к выявлению резервов снижения себестоимости продукции по факторам. Факторы себестоимости продукции — это объективные постоянно действующие причины, влияющие на ее изменение. Они могут оказывать на уровень себестоимости как повышающее, так и понижающее действие. [c.61]

Исходя из порядка формирования прибыли на предприятии ведется ее факторный анализ, цель которого — оценка динамики показателей балансовой и чистой прибыли выявление степени влияния на финансовые результаты предприятия ряда факторов, в том числе роста (снижения) себестоимости продукции, роста (снижения) объема ее реализации, повышения ее качества и расширения ассортимента анализ показателей рентабельности выявление резервов увеличения прибыли и др. [c.307]

Наличие и соблюдение на предприятии (или базе снабжения, крупнооптовом предприятии) разработанных и утвержденных норм запасов материально-технических ресурсов и увязанной с ними плановой величины оборотных средств дает ему возможность сформировать и поддерживать у себя экономически обоснованный уровень запасов, заделов и оборотных средств, который необходим предприятию1 для обеспечения бесперебойного функционирования в условиях рыночной экономики. Это позволит предприятию наладить оперативный контроль за фактическим состоянием производственных запасов материальных ресурсов (МР), запасов готовой продукции (ГП) и оборотными средствами, вложенными в эти запасы. Целью этого было выявление и максимальное использование имеющихся резервов для существенного улучшения своей финансово-хозяйственной деятельности, снижения издержек и себестоимости выпускаемой продукции и повышения ее конкурентоспособности на рынке товаров. [c.132]

Особое внимание на предприятиях уделяется анализу цеховой себестоимости продукции — основной части полной себестоимости товарной продукции, в которой сосредоточена ббльшая часть резервов ее снижения. Внедрение мероприятий технического прогресса, позволяющее снижать общественные издержки производства, в основном реализуется через производственные подразделения — цехи основного и вспомогательного производств. Уровенъ затрат на производство и его снижение в производственных подразделениях выступают как важнейшие показатели оценки их хозрасчетной деятельности. [c.215]

Значительным резервом снижения себестоимости производства продукции и повышения ее потребительских свойств за счет упрощения ремонта и снижения его стоимости является применение унифицированных деталей и комплектующих изделий. Анализ состояния и динамики их использования осуществляется с помощью удельного веса поставок унифицированных деталей и комплектующих изделий в стоимостной форме Куниф и натуральном исчислении (КунВф) и индекса фактического изменения этого показателя (Иуниф) [c.104]

Анализ финансового состояния предприятия. В финансовых показателях отражаются все стороны производственно-хозяйственной деятельности предприятия. Успешное выполнение плана по выпуску и реализации продукции, производительности труда, снижению себестоимости продукции, прибыли создает реальные условия и предпосылки для выполнения финансового плана и обеспечения устойчивости финансового положения анализируемого объекта. Важность изучения финансового состоя ния определяется неразрывностью связи производственно-хозяйственной и финансовой сторон деятельности предприятия, которая проявляется в последовательном переходе средств из одной формы в другую в процессе производства и реализации продукции. При анализе финансового состояния предприятии изучается обоснованность финансового плана, соответствие его конкретным условиям производства, т. е. напряженность и степень пыполнения, а также проверяется правильность использования собственных и заемных средств, своевременность выполнения обязательств предприятия по взносам и платежам, соблюдение финансовой дисциплины и режима экономии финансовых ресурсов. Кроме того, вскрываются резервы по дальнейше [c.29]

Прибыль является важнейшим показателем техпромфинплана. В новых условиях планирования и экономического стимулирования прибыль становится директивным (утверждаемым вышестоящей организацией) показателем. Посредством прибыли оцениваются результаты финансово-хозяйственной деятельности в отчетном или планируемом периоде предприятия, управления и отрасли в целом. Вместе с тем следует учитывать, что в системе нефтегазоснабжения прибыль во многом зависит от цепы на нефть, нефтепродукты и газ, а также от себестоимости транспорта, хранения и реализации этих видов продукции. Важнейшей задачей планирования прибыли является выявление имеющихся резервов снижения затрат на производство и доставку нефтетоваров и газа к потребителям с целью повышения рентабельности отрасли и составляющих ее элементов. [c.206]

Смотреть страницы где упоминается термин Себестоимость продукции и резервы ее снижения

: [c.12] [c.468] [c.15] [c.39] [c.76]Смотреть главы в:

Хозрасчет и самоуправление трудового коллектива -> Себестоимость продукции и резервы ее снижения