В главе даются базовые понятия информационная система учета, субъект учета, предмет и метод учета объясняются задачи дисциплины и история ее возникновения анализируются особенности законодательной регламентации учета, а также профессиональные качества бухгалтера. [c.6]

Информационная система учета [c.29]

Функционирование системы. Учет представляет собой информационную модель хозяйственной деятельности. Таким образом, можно говорить об информационной системе учета — ИСУ, как мы в дальнейшем будем ее именовать. [c.31]

Основная цель информационной системы учета и калькулирования себестоимости продукции — определение фактической суммы затрат на производство по их элементам и статьям расходов, исчисление себестоимости отдельных видов продукции и осуществление контроля за выполнением плана по ее снижению определение объема выпуска продукции, ее ассортимента и качества, осуществление контроля за выполнением плана по выпуску продукции оперативный учет затрат на производство по местам их возникновения и выявление отклонений от норм в разрезе причин и виновников определение результатов хозрасчетной деятельности отдельных производственных подразделений (цехов, хозяйств, участков и бригад) на основе системного бухгалтерского, оперативного и статистического учета раскрытие причинной взаимосвязи технико-экономических показателей (использования оборудования и других основных фондов, оборотных средств, снижения материалоемкости и трудоемкости продукции, рационального использования полуфабрикатов в производстве, экономической эффективности внедренных в производство организационно-технических мероприятий и др.) и измерение их влияния на синтетические показатели, характеризующие основную деятельность предприятий выявление резервов сокращения материальных и трудовых затрат определение тенденций экономических процессов (снижения материалоемкости, трудоемкости, себестоимости продукции и др.), происходящих в данной отрасли промышленности. [c.9]

Информационная система учета затрат и калькулирования себестоимости 9 [c.218]

Введение в систему учета. Учетная информационная система общий обзор, организационная и информационная системы учета информация и ее обработка элементы и процедуры планирование и контроль системный подход. Уровни систем стратегическое планирование, управленческий и оперативный контроль. [c.133]

Информационная логистическая концепция появилась в конце 1960-х гг. и тесно связана с развитием информационно-компьютерных технологий. Фокус данной концепции сосредоточен на конкретных функциях, выполняемых при планировании, закупке материальных ресурсов, производстве, распределении и др. В рамках этой концепции не ставится задача оптимизации всего процесса управления потоками. Информационно-компьютерным технологиям отводится поддерживающая роль при управлении логистическими видами деятельности используются информационные системы учета, связи, контроля и принятия решений. [c.31]

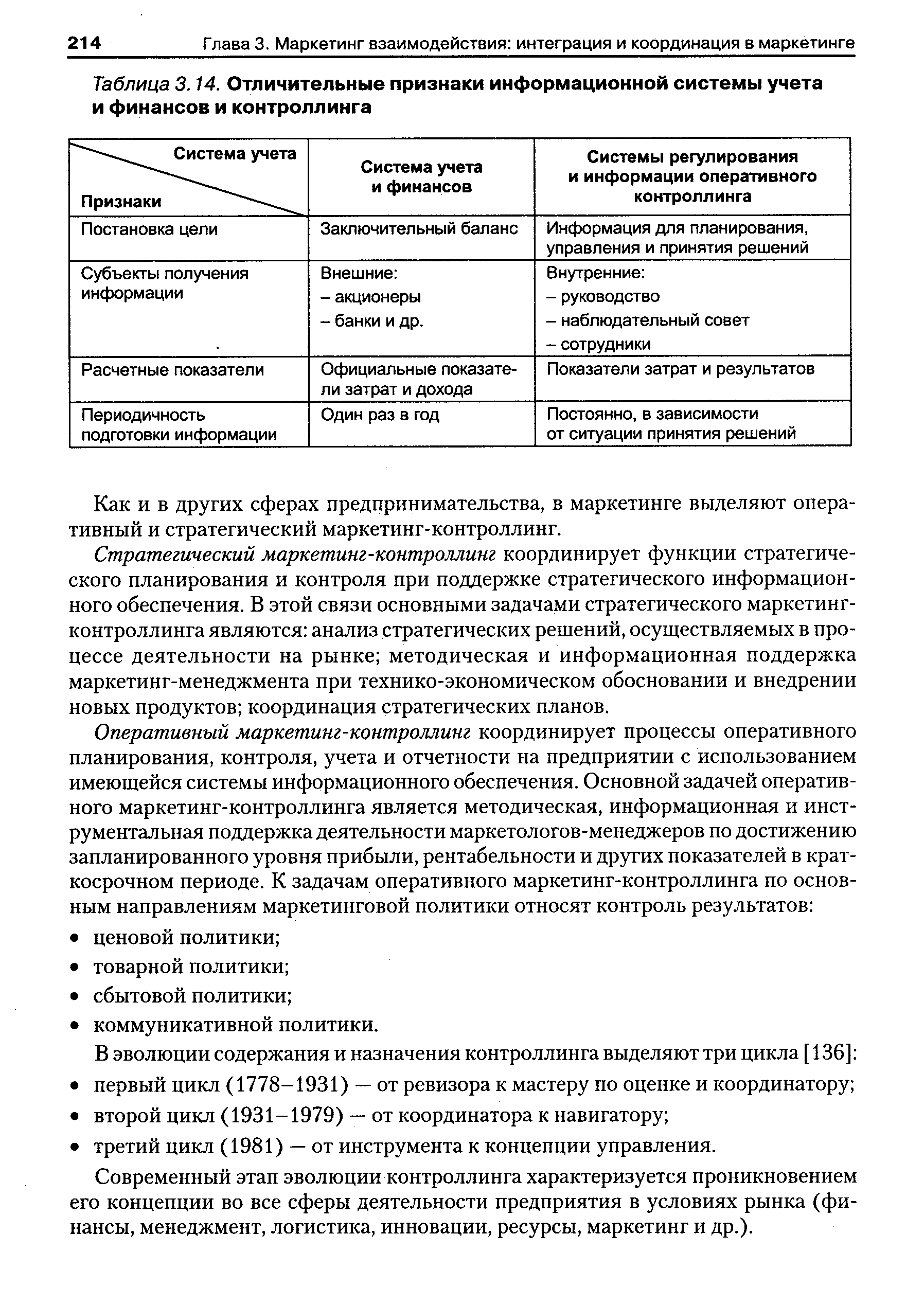

При этом следует иметь в виду признаки, отличающие информационные системы учета и финансов от информационной системы контроллинга (табл. 3.14). [c.212]

| Таблица 3.14. Отличительные признаки информационной системы учета и финансов и контроллинга |  |

Информационные системы учета человеческих ресурсов представляют собой [c.363]

Специфика ведения бухгалтерского учета и проведения аудита в информационных средах (информационные системы бухгалтерского учета) [c.65]

Экономическое регулирование невозможно без достаточно развитой системы учета и эколого-экономического анализа, основой которых должна стать полная и достоверная информационно-экономическая модель. [c.6]

Денежный оборот, отражающий реальный процесс ПОД, фиксируется в комплексной системе бухгалтерского и финансового учета, благодаря которой должна формироваться информационная система ПОД - необходимая база системного экономического анализа ПОД. [c.9]

В последнее время в России на предприятиях топливно-энергетического комплекса наиболее известны две информационные методики учета затрат методика учета затрат, по системе предложенной Министерством топлива и энергетики России и методика "директ-костинг". [c.19]

Большое внимание затратам, их классификации и поведению, методике распределения косвенных затрат между объектами калькулирования, системе бюджетирования и анализа отклонений фактических затрат от нормативных уделяется в управленческом учете. При этом главным критерием эффективности системы учета затрат в рамках управленческого учета является удовлетворение информационных потребностей лиц, принимающих решения. Категория расходов в отечественных трудах по управленческому учету не употребляется или употребляется крайне редко, что, на наш взгляд, совсем не оправдано. В том случае, когда решаются вопросы калькулирования отдельных видов продукции или оценки статей незавершенного производства, употребление термина затраты обосновано. Однако при принятии решений о критическом объеме производства, о нижней границе цены, о прекращении выпуска определенного вида продукции, когда используется модель затраты-объем-выпуск и выручка сравнивается с переменными и постоянными затратами, необходимо использование термина расходы . [c.176]

Информационная обоснованность решений в области управления себестоимостью может быть обеспечена на основе соответствующей организации бухгалтерского учета издержек. Система учета затрат призвана иметь характеристики, отвечающие не только требованиям законодательства, но и потребностям управленческого персонала. [c.197]

Так, затраты, произведенные предприятием сверх установленных норм, относятся за счет прибыли, остающейся в распоряжении предприятия. Следовательно, такие расходы находят отражение при действующей системе учета затрат не на счетах учета процессов производства и реализации, а на счете 81 Использование прибыли . Поэтому информация о понесенных издержках в данной ситуации является недостоверной, а значит, ее значимость в информационно -управленческом аспекте утрачивается. [c.200]

На практике одновременное ведение бухгалтерского и управленческого учета возможно только на базе внедрения в учетный процесс комплексной информационной системы. Для повышения уровня оперативности, качества и достоверности учетной информации необходимо провести автоматизацию учетного процесса. [c.222]

Регулятор строит систему учета участников рынка (систему ведения реестров - учет выданных лицензий), систему ведомственной подотчетности, которая содержит информации больше, чем требуется для раскрытия Предприятия вынуждены отдавать информацию государственным структурам. Для организации раскрытия информации требуется вывести раскрываемую информацию из информационной системы регулятора к информационным агентствам. [c.88]

Поскольку управленческий учет занимается предоставлением информации, мы должны прежде всего провести границу между информацией и данными в контексте организаций, их руководства и управленческих информационных систем. Это позволит нам рассматривать различные виды классификации информации, которую может предоставить управленческая информационная система по типам (финансовая и нефинансовая, количественная и качественная), по масштабу и временным рамкам (стратегическая, тактическая и оперативная). Однако предоставление информации не является самоцелью и в конечном счете должно исходить из желания достичь целей организации (которые могут быть не так просты, как это может показаться на первый взгляд). [c.25]

В предыдущей главе мы осветили различие информационных потребностей внутренних и внешних пользователей учетной информации, которое создает предпосылки для различий между управленческим учетом и финансовым. Однако, как показали Джонсон и Каплан (1987), управленческий учет может стать "подчиненным" финансовому учету. Ведение финансового учета в любой организации подлежит определенной внешней регламентации, например, оно подчиняется закону о компаниях (в случае акционерных компаний) или налоговому регулированию (для малых предприятий). Отсюда представляется обоснованным предположить, что такое регламентирование легко может перерасти в господство формы над содержанием и результатом работы системы учета с возможным ущербом для предоставления полезной информации внутреннему пользователю. [c.86]

Агрессия. Она проявляется в различных формах в острых спорах менеджеров по поводу использования бюджетных ресурсов, в манипулировании учетными данными или даже прямом саботировании информационной системы. Агрессия может выражаться и в конфликте между функциональными подразделениями организации, обусловленном неправильным пониманием роли управленческого учета и контроля. Многие ошибочно полагают, что управленческий учет — это лишь способ выявления ошибок с последующим наказанием виновных. [c.783]

Первые высказывания о необходимости формирования самостоятельной информационной системы об издержках производства и о том, какой ей быть, появились еще в начале XX в. в книге Г. Эмерсона Производительность труда как основа оперативной работы и заработной платы . В данном сочинении впервые была предпринята попытка выделить учет издержек производства в самостоятельное направление учетной работы. [c.4]

В самом общем виде бухгалтерский учет — это информационная система, которая измеряет, обрабатывает и передает финансовые данные. Говоря о такой системе, в первую очередь следует определить, что именно ею измеряется. Бухгалтерский учет связан с измерением влияния (в денежном выражении) хозяйственных операций на капитал конкретных хозяйствующих единиц — организаций. Объектом измерения в бухгалтерском учете являются хозяйственные операции. [c.8]

Следовательно, с одной стороны, управленческий учет - это часть информационной системы предприятия, с другой - деятельность, целя- [c.5]

М5 8а1е5, наша информационная система учета продаж во всем мире, способствовала получению множества полезных знаний, которые помогли нам улучшить маркетинг. [c.50]

ИСУ — информационная система учета СУБД — система управления базой данных ТМЦ — товарно-материальные ценности ФЗБУ — Федеральный закон О бухгалтерском учете ФХД — факт хозяйственной деятельности ЦБ — Центральный банк ЯОФ — язык отчетных форм [c.746]

Агрегирование решений. Если бы для принятия каждого решения требовалась специальная информационная система, ИУС была бы безнадежно сложной. Как считает Акофф Решения, для принятия которых требуется одна и та же или значительно перекрывающаяся информация, должны бытьсгруппированы в одну задачу управления. Это уменьшит количество информации, необходимой управляющему для его работы, и, вероятно, облегчит ее понимание . Другими словами, ИУС должна быть скоординирована и интегрирована с организационной структурой. Учет опыта решений, принятых одним управляющим или группой, значительным образом направляет процесс создания ИУС. [c.419]

Информационная система АСУ — нефть построена по иерархическому принципу , т. е. по ступеням управления производством в отрасли служба обработки информации на предприятии (СОИ) кустовой информационно-вычислительный учет нефтедобывающего объединения (КИВЦ) главный,информационно-вычислительный центр министерства (ГИВЦ). [c.452]

В описанном выше проекте планирования маркетинга в небольших городах важную роль сыграла М5 5а1ез, наша база данных по продажам. Мы разработали М8 8а1ез, поскольку просто не могли представить себе работу компании без системы финансового учета, аккумулирующей самые разнообразные данные о сбыте и позволяющей всем сотрудникам иметь их на кончиках пальцев . М8 5а1ез предоставляет возможность углубленного анализа данных любыми способами, которые только можно себе представить, — по регионам и странам, по масштабу корпоративных клиентов, по виду продуктов, по отдельным торговым агентам и даже по почтовым индексам. Информационные системы подобного рода, способные оперативно обеспечивать глубокую детализацию данных, [c.52]

Информационные системы, обеспечивающие сбор и подготовку информации. Создание систем такого типа будет способствовать решению задач по прогнозированию, планированию и распределению нефтетоваров с учетом проведения многовариантных расчетов. На этом этапе развития могут также решаться задачи оперативного регулирования запасами нефти и нефтепродуктов, выбора оптимальной емкости и рациональных потоков нефтетоваров и газа. Информационно-управляющие системы. В текущей пятилетке министерствами нефтяной и газовой промышленности, а также Главнефтеснабом РСФСР предусматривается создание автоматизированных систем управления АСУнефть, АСУгаз, АСУН и соответствующих главных информационно-вычислительных центров. Эти объекты будут способствовать организации более совершенного планирования и управления в системе транспорта, хра- [c.258]

Мы живем в век информации информационные технологии, информационные каналы, управленческие информационные системы, e-mail (электронная почта), факс и даже рекламная почта— все это информация того или иного рода. Пример 1.1 насыщен информацией о прошлых и прогнозируемых результатах деятельности Евротуннеля. Вся цитируемая финансовая информация исходит из учетной системы компании отчетные данные, например, о 925 млн ф.ст. убытка за 1995 г. отражены в отчете о прибылях и убытках сведения об оценках и удельных затратах являются продуктом управленческого учета организации. В этой главе мы разграничим два учета финансовый (источник отраженного в отчетности убытка в сумме 925 млн ф.ст., оборота в сумме 299 млн ф.ст. и текущих потоков денежных средств в сумме 101 млн ф.ст.) и управленческий (источник всех прогнозных/оценочных данных и информации об удельных затратах). Мы увидим, что хотя оба учета имеют своей целью предоставление информации, характер, задачи и пользователи этой информации различны. Это важный момент, и он подразумевается в примере 1.1, изучая который, вы, наверное, удивились, как можно утверждать, что компания, которая только что отразила в отчетности убыток в сумме 925 млн ф.ст., является "потенциально жизнеспособной". Дело в том, что 925 млн ф.ст. убытка — результат прошлых событий, не являются лучшим ориентиром на будущее. Решение кредиторов Евротуннеля потребовать немедленного погашения долгов, принятое на основе сведений об убытках компании, может оказаться неверным в свете прогнозируемых результатов ее деятельности. Постоянной задачей управ- [c.24]

Благодаря способности давать доступные, количественно измеримые и относительно простые показатели деятельности организации учет выступает важным элементом в информационной системе любой организации. Кто же является пользователем/ потенциальным пользователем учетной информации Краткий ответ на этот вопрос — заинтересованные стороны (участники — stakeholders), т.е. лица, группы лиц или другие контрагенты, которые [c.38]

И. Ивашкевич В.Б. Управленческий учет в информационной системе предприятия // Бухгалтерский учет. — 1999. — №4. [c.950]