Метод безрискового эквивалента обусловлен концепцией теории полезности. В соответствии с этим методом лицо, принимающее решение, должно сначала оценить риск денежного потока, а затем определить, какая гарантированная сумма денег потребовалась бы ему для того, чтобы индифферентно отнестись к выбору между этой безрисковой суммой и рисковой ожидаемой величиной денежного потока. Идея безрискового эквивалента используется в процессе принятия решений при формировании бюджета капиталовложений следующим образом [c.209]

Цена капитала, принимаемая к рассмотрению при формировании бюджета капиталовложении, определяется точкой пересечения графиков IOS и МСС. Она называется предельной ценой капитала предприятия. Если использовать ее при оценке инвестиций в проекты средней степени риска, то финансовая и инвестиционная политика будут оптимальными. [c.215]

Схема формирования бюджета капиталовложений и амортизационных отчислений приведена на рис. 7.29. [c.335]

Необходимость формирования бюджета капиталовложений [c.208]

Правила принятия решений при формировании бюджета капиталовложений [c.211]

В этой главе рассмотрены лишь основные аспекты формирования бюджета капиталовложений Другие важные моменты данной темы будут изложены в последующих трех главах. [c.234]

Что понимается под формированием бюджета капиталовложений Существует ли что то общее между формированием бюджета в компании и инвестиционными решениями физического лица [c.237]

Подобный анализ следует рассматривать в процессе формирования бюджета капиталовложений, поскольку, как видно из приведенного примера, возможны [c.264]

Следует ли в процессе формирования бюджета капиталовложений считать, что про ект имеет только один срок действия, или следует рассматривать альтернативные сроки действия [c.265]

Инфляция — реалия жизни США и многих других государств, поэтому ее следует учитывать во всяком полноценном анализе при формировании бюджета капиталовложений 16 [c.265]

Риск на рис. 9.1 и в данной главе в целом характеризует неопределен ность будущих событий При формировании бюджета капиталовложений под [c.281]

На практике используют два основных подхода к формированию бюджета капиталовложений первый основан на применении критерия IRR, второй - критерия NPV. [c.128]

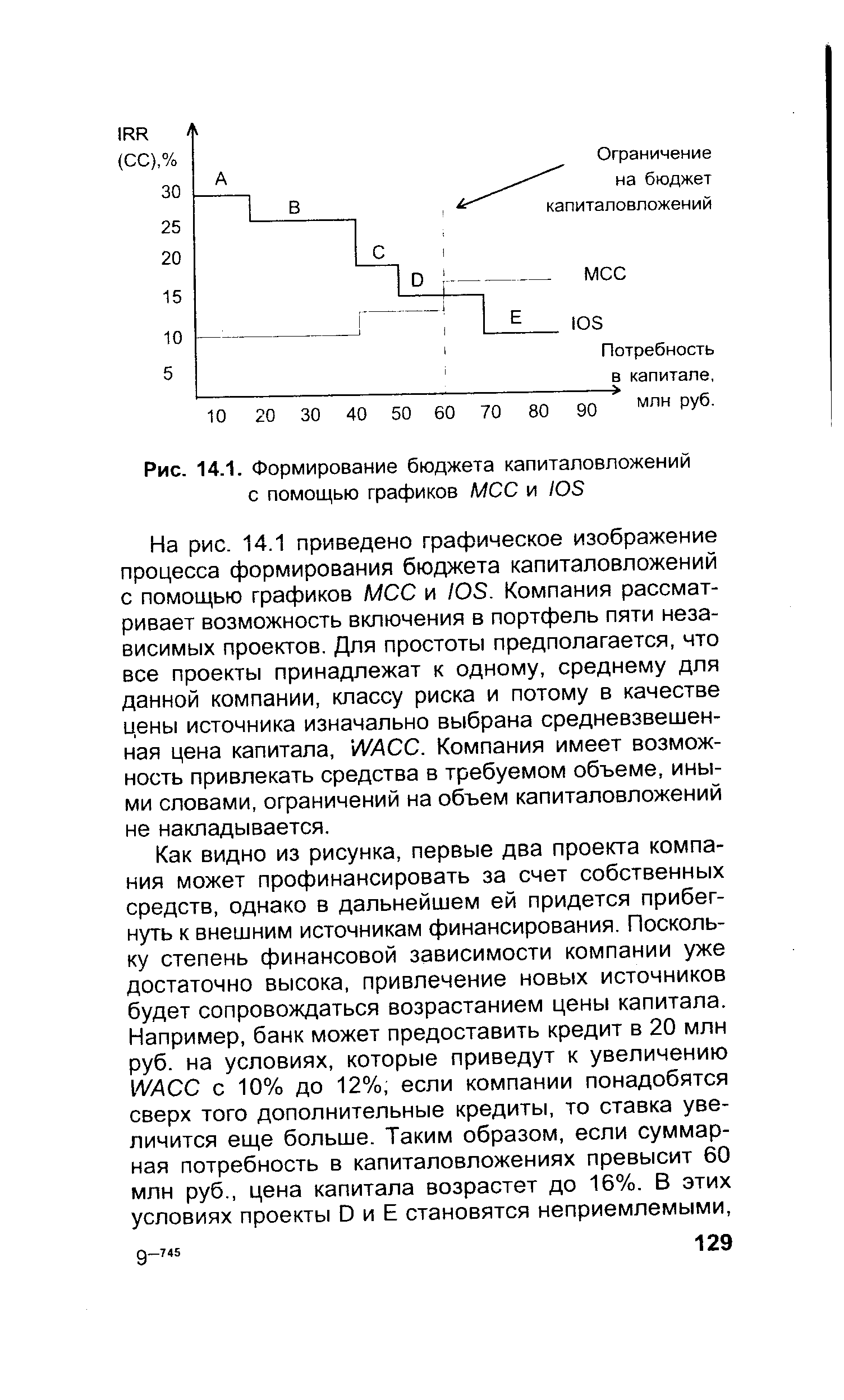

| Рис. 14.1. Формирование бюджета капиталовложений с помощью графиков МСС и /OS |  |

С учетом указанных параметров финансовый аспект управления инвестиционным портфелем заключается в формировании бюджета капиталовложений. [c.127]

Отметим в этой связи, что необходимость в формулировании понятия производственного левериджа и разработке методов его оценки изначально возникла с появлением задачи формирования бюджетов крупных капиталовложений. Многие альтернативные проекты могут существенно различаться по структуре расходов, что и предопределяет необходимость расчета критического объема продаж. Кроме того, достаточно очевидно, что производственный леверидж как важнейшая характеристика технической и технологической сторон деятельности компании оказывает существенное влияние и на структуру источников средств. [c.365]

Учет риска. Известно два способа учета различия проектов в зависимости от риска при формировании оптимального бюджета капиталовложений. [c.217]

Формирование оптимального бюджета капиталовложений на предприятиях часто подразумевает следующие процедуры [c.217]

Производственный бюджет продукции и услуг, не финансируемых заказчиком, должен отвечать стратегическим направлениям деятельности фирмы. Формирование бюджета может проходить по предварительно намеченному плану выпуска продукции и услуг, или предлагаемые для производства разработки могут быть совершенно новыми. Не финансируемые разработки составляют значительную часть капиталовложений организации, их выбор и оценка должны быть тщательными и основательными. Проверяются не только цели, но и средства достижения целей. Рассчитываются риск, связанный с новыми разработками, их необходимость, окупаемость в течение жизненного цикла продукции. Следует учитывать, что разработка, не финансируемая заказчиком, может быть остановлена в любой момент, если обосновывается ее бесперспективность. [c.334]

Необходимо учитывать влияние этого фактора при формировании структуры капитала и бюджета капиталовложений. [c.140]

Реализация оперативных планов осуществляется через систему бюджетов. По определению, бюджет фирмы — это финансовый план, охватывающий все аспекты хозяйственных операций фирмы на определенный период в будущем. Бюджеты составляются на год или более короткий срок по каждому отдельному подразделению, а также основным функциональным областям деятельности фирмы (производству, отдельным проектам капиталовложений и маркетингу), а затем консолидируются в единый бюджет или финансовый план организации. Основой формирования (отправной точкой) бюджета предприятия является прогноз продаж продукции, сделанный службой маркетинга и отраженный в маркетинговом плане. Бюджет продаж обязательно должен быть дополнен графиком ожидаемых [c.166]

Как показывает мировой опыт, создание специальных экономических зон и привлечение зарубежных инвестиций выгодны для национальной экономики. Рациональное использование зарубежных капиталовложений способствует развитию производства, передаче передовых технологий, созданию новых рабочих мест, повышению производительности труда, развитию отдаленных регионов. Кроме того, привлечение иностранного капитала расширяет налогооблагаемую базу и может стать стабильным источником формирования дохода государственного бюджета. [c.524]

Но специальный закон о свободных экономических зонах длительное время находится в стадии разработки и пока не принят. В силу этого и других обстоятельств образование СЭЗ началось в России хаотично, без серьезной разработки их стратегии и целей, не был учтен и мировой опыт. В результате статус СЭЗ получили территории, в которых отсутствовали элементарные предпосылки для их формирования (налаженная транспортная сеть, инфраструктура, условия для внешнеторговых связей и т. д.). В качестве СЭЗ были объявлены огромные территории, что абсолютно неприемлемо и противоречит мировому опыту. Для создания столь обширных зон потребовались бы громадные капиталовложения, финансировать которые нереально. К тому же через подобные зоны могла начаться массовая перекачка за рубеж российских товаров. Бюджет лишился бы значительной части налоговых поступлений, поскольку огромные территории получили бы льготный режим. [c.551]

Дальнейший расчет денежного потока приведен в табл. 8.3. Смещенность оценки денежного потока. Исследования показывают, что прогнозы денежных потоков при формировании бюджета капиталовложений не лишены смещенности оценок. Менеджеры в своих прогнозах склонны к оптимизму, в результате чего доходы завышаются, а издержки и уровень риска — занижаются. Одна из причин этого состоит в том, что заработная плата менеджеров часто зависит от объемов деятельности, поэтому они заинтересованы в максимизации роста предприятия в ущерб его прибыльности. Кроме того, напомним, менеджерам присущи иррациональные подходы к принятию решений. Они часто слишком восторженно относятся к своим проектам и необъективно оценивают потенциальные негативные факторы. , [c.200]

В заключение отметим, что формирование бюджета капиталовложений важно еще потому, что наращивание производственных мощностей обычно со провождается значительными расходами, и прежде чем потратить огромное ко [c.209]

Процесс формирования бюджета капиталовложений предполагает, что по тенциальные проекты должны быть оценены по ставке k = 10% Все проекты с NPV > 0 принимаются Необходимый для их финансирования капитал доступен как в настоящее время, так и в будущем [c.223]

Основные методы принятия решения при формировании бюджета капитале вложений были рассмотрены в главе 7. Однако при этом предполагалось, что де нежный поток известен, т е. не рассматривался один из наиболее трудных эта пов формирования бюджета, В этой главе будут рассмотрены некоторые вопросы анализа денежных потоков, включая 1) оценку денежного потока, 2) решение о замене, 3) смещенность оценки денежного потока, 4) управленческие опционы, 5) взаимоисключающие проекты разной продолжительности, 6) стоимость пре кращения проекта, 7) влияние инфляции на анализ бюджета капиталовложений и 8) альтернативные методы для расчета чистого приведенного эффекта (NPV) Мы увидим, что глубокое понимание этих вопросов существенно для принятия качественных решений при формировании бюджета капиталовложений [c.239]

Как отмечалось выше, при формировании бюджета капиталовложений ре левантным является приростный денежный поток, генерируемый данным про ектом. Теоретически возможно разработать прогнозную отчетность о движении денежных средств фирмы за каждый год анализируемого периода при условии принятия и непринятия проекта и тем самым рассчитать его денежный поток как разность между данными прогнозных отчетов [c.241]

До этого момента мы обсудили несколько важных аспектов анализа денеж ных потоков, но не посмотрели, как они соотносятся друг с другом и как влияют на выбор решения при формировании бюджета капиталовложений. В данном разделе мы проиллюстрируем все это, рассмотрев процесс принятия решения по бюджету капиталовложений, стоящего перед Robert Irwin (RI ), произ водственной компанией, зарегистрированной в Миннеаполисе Отдел исследований и разработок RI разработал технологию производства специализированного компьютера для управления коммерческими системами орошения Устра няя избыточное орошение, компьютеризированная система может окупить себя через несколько лет В настоящее время данный проект достиг той стадии, когда должно быть принято решение о производстве компьютеров [c.249]

Предельная ставка налога на прибыль для фирмы RI составит 40% WA фирмы равняется 11.5%. В соответствии с принятой учетной политикой при формировании бюджета капиталовложений денежные потоки регистрируются в конце каждого года Поскольку завод будет введен в действие 1 января 1996 г, первые операционные денежные потоки, таким образом, будут иметь место 31 декабря 1996 г [c.250]

К сожалению, некоторые исследования показывают, что прогнозы денеж ных потоков при формировании бюджета капиталовложений не лишены сме щенности в оценках В частности, менеджеры в своих прогнозах склонны к чрезмерному оптимизму, и в результате доходы имеют тенденцию к завышению, а затраты — к занижению.13 Одна из причин такой тенденциозности состоит в том, что заработная плата менеджеров нередко зависит от объемов деятельности, поэтому они заинтересованы в максимизации размеров фирмы, а не в ее прибыльности. Даже когда это не так, менеджеры часто слишком эмоционально относятся к новому проекту и не могут объективно оценить потенциальные не гативные факторы [c.257]

Выводы относительно инфляции можно резюмировать следующим образом Прежде всего инфляция чрезвычайно важна, ибо она может оказать и действи тельно оказывает большое влияние на финансовые результаты. Следовательно, ее нужно учитывать. Во-вторых, наиболее эффективный путь преодоления ис кажающего влияния инфляции при формировании бюджета капиталовложе ний заключается в корректировке составляющих денежного потока, выделяв мых в зависимости от степени их изменчивости под влиянием изменения цен В третьих, поскольку невозможно дать точную оценку будущих темпов инфля ции, ошибки неизбежны Таким образом, инфляция ведет к еще большей не определенности, а также увеличивает сложность формирования бюджета или повышает степень риска капиталовложений. К счастью, при анализе инфляции могут помочь компьютеры, однако осознание природы проблемы необходимо для полноценного анализа при формировании бюджета капиталовложений [c.267]

Предшествующий анализ, результаты которого обобщены на рис 10.4, вы являет очень важный момент Цена капитала, принимаемая к рассмотрению в процессе формирования бюджета капиталовложений, фактически опреде ляется точкой пересечения графиков IOS и МСС Она называется предель [c.336]

На рис. 14.1 приведено графическое изображение процесса формирования бюджета капиталовложений с помощью графиков МСС и /OS. Компания рассматривает возможность включения в портфель пяти независимых проектов. Для простоты предполагается, что все проекты принадлежат к одному, среднему для данной компании, классу риска и потому в качестве цены источника изначально выбрана средневзвешенная цена капитала, WA . Компания имеет возможность привлекать средства в требуемом объеме, иными словами, ограничений на объем капиталовложений не накладывается. [c.129]

Инвестициям посвящено четыре главы В главе 7 изложены основные кри терии выбора инвестиционных проектов Глава 8 посвящена оценке денежных потоков, а глава 9 — оценке риска в процессе планирования капиталовложе ний Наконец, в главе 10 рассмотрены вопросы формирования оптимального бюджета капиталовложений [c.208]

Как известно, управление в неменьшей степени является искусством, чем наукой. Любые решения в области капиталовложений особенно в отношении крупной компании всегда связаны с риском и имеют явно выраженный оттенок субъективности. К инвестиционной политике в полной мере относится известный тезис о том, что политика - это искусство возможного. Тем не менее в арсенале ученых и практиков уже имеется соответствующий аппарат количественной оценки целесообразности принятия того или иного инвестиционного проекта, а также формирования оптимального бюджета капиталовложений. Именно описанию этого аппарата и посвящена предлагаемая читателю книга. Автор стремился сделать книгу доступной прежде всего для практического применения, поэтому некоторые разделы, имеющие чисто теоретическое наполнение, опущены и могут быть найдены читателем в других монографиях и пособиях из приведенного в конце книги списка рекомендуемой литературы. В частности, более подробную информацию по некоторым смежным разделам финансового менеджмента, выходящим за рамки данной книги, можно найти в [2,7]. [c.6]

Основой системы моделей являются агрегированные модели региона (третий уровень). Природно-производственная модель достаточно подробно изложена в 3.1. Она рассматривается как инструмент анализа эколого-экономического функционирования региона и выработки рациональной стратегии его развития. Конечно-разностная модель непроизводственной сферы [Матросов и др., 1991 Потороченко, 1994] выполнена в технологии эконометрического моделирования и позволяет прогнозировать различные аспекты изменения социальной сферы в зависимости от развития экономики и капиталовложений в социальную сферу, например, в здравоохранение. Аналогичная по форме уравнений динамики демографическая модель выполнена [Матросов и др., 1991 Потороченко, 1994] в традициях описания половозрастной структуры населения и учитывает процессы рождаемости, смертности, миграции. Она предназначена для прогнозирования структуры народонаселения. Модель финансовой системы призвана описывать формирование приходной и расходной частей бюджета, процессы инфляции и давать оценки возможностей инвестирования производства, природоохранной деятельности, развития социальной сферы и др. [c.252]

Смотреть страницы где упоминается термин Формирование бюджета капиталовложений

: [c.205] [c.167] [c.211] [c.307] [c.64] [c.267]Смотреть главы в:

Методы оценки инвестиционных проектов -> Формирование бюджета капиталовложений