План по прибыли, рентабельности производства и себестоимости продукции. Рассчитывают затраты на производство продукции, объем услуг и всех видов работ (за исключением капитального строительства), себестоимость отдельных видов продукции и суммарные затраты на 1 руб. товарной продукции, снижение себестоимости продукции по сравнению с предшествующим, периодом. Этот раздел является одним из основных, так как в нем помимо себестоимости определяют прибыль и рентабельность, от уровня которых зависят общая оценка деятельности предприятия и размеры средств, необходимые для его развития.. [c.125]

Альтернативным показателем является чистая продукция, которая как измеритель ряда экономических категорий и характеристик не только более точно отражает их сущность, но и придает им качественно новое содержание. Чтобы определить сущность показателя чистой продукции, его отличие от показателя валовой продукции в планировании и оценке деятельности предприятий, следует рассмотреть содержание стоимостных экономических категорий на уровне народного хозяйства в целом совокупного общественного продукта конечного продукта национального дохода. [c.32]

Условно-чистую продукцию в промышленности практически не применяли. Существует мнение, что этот показатель позволил бы стимулировать ускорение темпов обновления основных-фондов, поскольку стоимость новых фондов не влияет на оценку деятельности предприятий. Однако с использованием условно [c.34]

Вопрос о целесообразности использования чистой продукции в практике планирования и оценки деятельности предприятий ставился неоднократно. В 1969 г. на 106 промышленных предприятиях машиностроительной и легкой промышленности была проведена экспериментальная проверка возможности ее применения в хозяйственной практике. По итогам эксперимента были сделаны следующие выводы [c.35]

Наибольший опыт применения чистой продукции накоплен в ГДР, где ее многие годы использовали в планировании и оценке деятельности предприятий. При переходе на этот показатель был обобщен большой положительный опыт использования с 1957 г. сходного показателя собственная выработка . Показатель собственной выработки отличается от чистой продукции на величину двух статей (вспомогательные материалы и амортизационные отчисления), которые при расчете показателя не вычитают из товарной продукции. Тем самым этот показатель не стимулирует улучшения использования основных фондов, топлива, энергии и других материалов, относимых к вспомогательным. [c.49]

Отклонения между оперативными и уточненными данными чистой продукции небольшие (до 1—2%), что свидетельствовало о хорошо организованном учете и планировании чистой продукции. Образование фондов и премирование осуществляли по уточненному показателю чистой продукции. Ориентировочный же показатель на первое число месяца использовали для предварительной оценки деятельности предприятий. [c.57]

При оценке деятельности предприятий по товарной продукции возможности в поощрении за экономию сырья и материалов ограничены. Поскольку экономия отдельных видов материальных затрат, как правило, не обеспечивает увеличения объема производства и соответственно не отражается на росте выработки товарной продукции, то возникает противоречие — при получении дополнительных фондов экономического стимулирования выплата их ограничивается соотношением между ростом производительности труда и ростом средней заработной платы. При этом экономия материальных затрат влияет только на фонд материального поощрения, а прирост фонда заработной платы от этого не зависит. [c.116]

Анализ выполнения плана прибыли. Прибыль относится к числу основных планируемых показателей, используемых дли оценки деятельности предприятия и измерения эффективности отдельного производства. Реализуя выработанную продукцию предприятие должно возместить производственные затраты iu ее получение и сбыт и получить прибыль. Изучение выполнение плана прибыли предусматривает раскрытие факторов, оказав тих влияние на изменение ее абсолютного размера против п.ча-па, выясняет наличие резервов па анализируемом предприятии по дальнейшему повышению величины прибыли. [c.28]

В систему показателей плана, утвержденных вышестоящими хозяйственными органами и принятых для оценки деятельности предприятия, наряду с объемами выпуска и реализации продукции включаются пока . пели, характеризующие производство важнейших видов продукции в натуральном или условно-натуральном выражении (в том числе для экспорта). [c.44]

Одним из основных показателей оценки деятельности предприятий, производственных объединений (комплексов) является себестоимость производимой продукции. На практике она отражает связь количественных и качественных показателей работы обособленного производственного объединения (предприятия) и отдельных его структурных подразделений. Себестоимость продукции — синтезирующий показатель, характеризующий уровень экономического и производственно-технического состояния и развития соответствующего производственного объединения (предприятия), вклад его коллектива в общее выполнение установленных народнохозяйственных заданий. Затраты промышленного предприятия, относящиеся к подготовке производства, производству и реализации продукции, выраженные в денежной форме, образуют себестоимость вырабатываемой продукции. [c.154]

Нефтегазодобывающие и газопромысловые управления, а также нефтеперерабатывающие заводы реализуют свою продукцию (нефть, нефтяной и природный газ и нефтепродукты) согласно договорам, заключаемым с покупателями. В договорах указываются количество, качество, ассортимент и сроки поставок, расчетные цены, формы расчетов и санкции за нарушение договорных обязательств. Выполнение заказов и договоров в настоящее время служит главнейшим критерием оценки деятельности предприятий и материального стимулирования трудовых коллективов.,. [c.259]

В практике экономических расчетов используют два способа оценки эффекта — народнохозяйственный и хозрасчетный. Первый, как отмечено выше, основан на измерении вариантов по величине приведенных годовых затрат. Однако приведенные затраты не являются отчетным показателем работы предприятий. В этой связи для оценки деятельности предприятий используют хозрасчетный показатель — получаемую на предприятии прибыль. [c.224]

Среди показателей, утверждаемых вышестоящей организацией, заслуживает внимания показатель реализованной продукции, впервые включенный в качестве одного из основных показателей планирования и оценки деятельности предприятия. Значение его состоит в том, что он заинтересовывает предприятия в повышении качества продукции, в лучшем удовлетворении запроса и требований потребителей. Показатель реализованной продукции заменил показатель валовой продукции, который имел ряд существенных недостатков. В частности, предприятия стремились выпускать более дорогие изделия с целью увеличения стоимости валовой продукции, не задумываясь при этом о возможности реализации своей продукции. [c.139]

План по прибыли, рентабельности производства и себестоимости продукции необходим для определения размера затрат на производство продукции, услуг, производство всех видов работ (за исключением капитального строительства), себестоимости отдельных видов продукции и суммарных затрат на 1 руб. товарной продукции, снижения себестоимости продукции по сравнению с уровнем предшествующего периода. Этот раздел в настоящее время занимает одно из центральных мест в системе техпромфинплана, так как в нем рассчитываются два централизованно планируемых показателя прибыль и рентабельность, от уровня которых зависят и общая оценка деятельности предприятия и размер его фондов экономического стимулирования. [c.144]

Средняя производственная мощность выступает той границей, в пределах которой может предприятию планироваться объем производства продукции. Она служит и ориентиром в оценке деятельности предприятия при планировании, анализе, выявлении резервов производства. [c.185]

Анализ начинают с оценки деятельности предприятия методом сравнения достигнутых результатов с критерием, которым являются государственные плановые задания. Кроме того, при оценке деятельности конкретного предприятия достигнутые показатели сравнивают с показателями работы аналогичных предприятий нефтедобывающей промышленности, с лучшими и средними показателями, а также с показателями ряда одинаковых по длительности периодов, что позволяет выявить характер развития техники и экономики производства. [c.389]

Оценка деятельности предприятия по показателю рентабельности стимулирует увеличение прибыли и улучшение использования производственных фондов, своевременный ввод в эксплуатацию нового оборудования. [c.217]

В нефтяной промышленности все чаще применяют показатель, косвенно характеризующий производительность труда,— это удельная численность работающих ППП на одну скважину действующего фонда. Именно этот показатель рекомендует. Министерство нефтяной промышленности использовать для оценки деятельности предприятий нефтяной промышленности, переводимых на работу по примеру Щекинского химического комбината и для образования поощрительных фондов. U- [c.17]

Важнейшая составная часть государственной системы планирования и управления качеством продукции — аттестация промышленной продукции. Основные задачи такой аттестации — увеличение производства продукции, соответствующей лучшим отечественным и мировым образцам или превосходящей их, для полного удовлетворения потребностей народного хозяйства и населения страны, расширение производства прогрессивной конкурентоспособной продукции, ускорение модернизации или снятие с производства устаревшей продукции. Аттестацию промышленной продукции проводят государственные аттестационные комиссии по двум категориям качества высшей и первой. Данные аттестации служат основой для планирования производства промышленной продукции по категориям качества, повышения ее технического уровня и качества, оценки деятельности предприятия, объединения, отрасли по повышению технического уровня и качества продукции, стимулирования преимущественного производства высококачественной продукции. Аттестацию проводят систематически в соответствии с пятилетним и годовыми планами аттестации. [c.46]

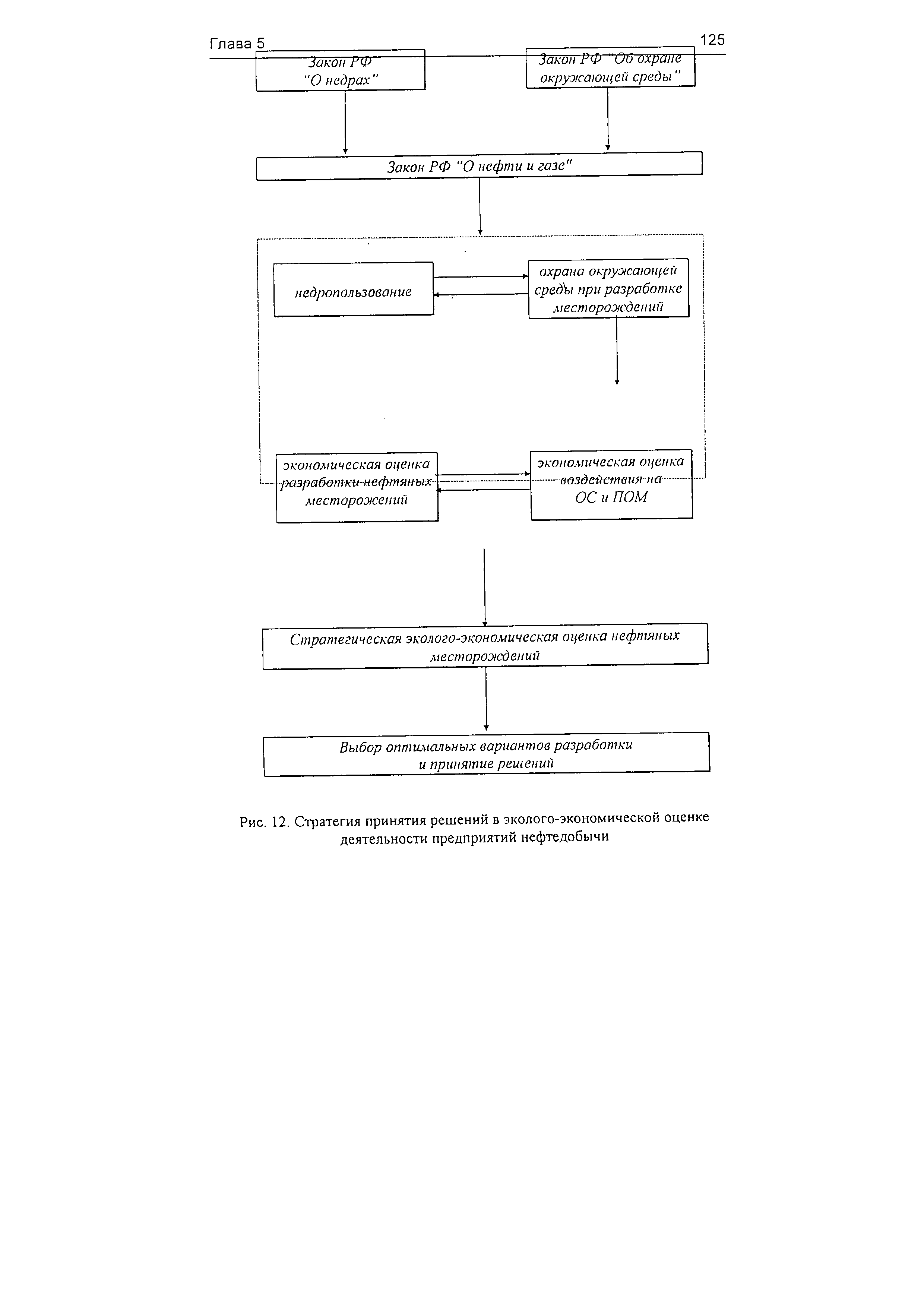

| Рис. 12. Стратегия принятия решений в эколого-экономической оценке деятельности предприятий нефтедобычи |  |

Эффективное развитие нефтяной и газовой промышленности в значительной степени зависит от уровня управления экономикой, организации и планирования производства. Коммунистическая партия и Советское правительство уделяют большое внима- ние развитию экономики и совершенствованию организации и планирования производства. В этой области осуществлен ряд эффективных мер. Особенно важное значение имеют меры по переводу предприятий (в том числе буровых и нефтегазодобывающих) на новую систему планирования и экономического стимулирования, по разработке планов технического прогресса и дальнейшего развития специализации и кооперирования предприятий, по созданию в различных отраслях промышленности опытно-показательных предприятий и всестороннему изучению и распространению опыта работы передовых коллективов. Не менее важное, значение имеют меры, проводимые с целью повышения роли таких экономических рычагов в управлении производством, как прибыль, рентабельность, цена и хозрасчет, а также себестоимость продукции в оценке деятельности предприятий. Это же относится к мерам по упорядочению заработной платы, расширению оперативной самостоятельности предприятий. [c.3]

Основным критерием оценки деятельности предприятий является наиболее полное удовлетворение потребностей общества при наименьших затратах всех видов ресурсов. Чтобы обеспечить выполнение этого требования, каждому предприятию создают равные правовые и экономические условия для хозяйствования в части обеспечения основными и оборотными средствами, необходимыми для вы- [c.13]

Суть нового метода хозяйствования состоит в том, что, наряду с перестройкой централизованного управления в решении стратегических задач, значительно расширяется самостоятельность и ответственность предприятий и объединений, их заинтересованность в высоких конечных результатах работы. Он предполагает совершенствование плановых и отчетных показателей, переход от количественного, валового подхода к оценке деятельности предприятий к качественным (сколько и какого качества продукции изготовлено в натуральном выражении, какой ценой, насколько она удовлетворяет общественные потребности и какова ее общественная эффективность с учетом выполнения договорных обязательств по поставке этой продукции). [c.15]

Оценка деятельности предприятия по показателю рентабельности наряду с ростом объема реализации продукции кладется в основу материального поощрения его коллектива. [c.298]

В настоящее время осуществляются лишь контроль и оценка деятельности предприятия в целом. С этой целью разрабатывается генеральный бюджет предприятия. Данные бюджета и отчета о его выполнении, являясь основными отчетными документами перед учредителями, позволяют выполнять поверхностный анализ хозяйственной деятельности организации без оценки эффективности работы отдельных структурных подразделений — аптек и аптечных пунктов. Разработка и анализ бюджета возложены на экономиста, затрачивающего основную долю своего рабочего времени на сбор необходимой информации. Тем не менее, цифры бюджета, как правило, оказываются нереалистичными. Фактически эта информация используется при принятии управленческих решений. Контролю со стороны руководства подвергаются лишь показатели выполнения плана по товарообороту, который ежемесячно доводится до аптек. [c.91]

Функции бюджета как средства контроля и оценки деятельности предприятия раскрываются только тогда, когда прогнозируемые показатели сравниваются с фактическими. Иными словами, по завершении планового периода необходимо составить отчет о деятельности предприятия, в котором будут сравниваться прогнозируемые и фактические показатели. [c.318]

Основными направлениями научной деятельности является разработка систем показателей планирования и оценки деятельности предприятия, инновационные методы хозяйствования на предприятиях машиностроения, оборонного комплекса и в предпринимательских структурах, организация предпринимательства и бизнеса, рыночная инфраструктура. [c.472]

В этой главе также вводятся понятие отклонений фактических затрат от нормативных (или бюджетных) затрат, понятие гибкого бюджета, которые рассматриваются как инструменты анализа и оценки деятельности предприятия, как информационная база для принятия управленческих решений по развитию деловой активности и совершенствованию процесса производства. [c.166]

Итоговый (заключительный) анализ проводится за отчетный период (месяц, квартал, год). Его ценность заключается в том, что деятельность предприятия изучается комплексно и всесторонне по отчетным данным за соответствующий период. Этим обеспечивается более полная оценка деятельности предприятия по использованию имеющихся возможностей. [c.12]

Для правильной оценки деятельности предприятий факторы необходимо подразделять еще на объективные и субъективные. Объек- [c.30]

Большое значение для оценки деятельности предприятий имеет деление факторов по характеру их действия на интенсивные и экстенсивные. К экстенсивным относятся факторы, которые связаны с количественным, а не с качественным приростом результативного показателя, например увеличение объема производства продукции путем расширения посевной площади, увеличения поголовья животных, количества рабочих и т.д. Интенсивные факторы характеризуют степень усилия, напряженности труда в процессе производства, например повышение урожайности сельскохозяйственных культур, продуктивности скота, уровня производительности труда. [c.31]

Рентабельность — это относительный показатель уровня доходности бизнеса. Показатели рентабельности характеризуют эффективность работы предприятия в целом, доходность различных направлений деятельности (производственной, коммерческой, инвестиционной и т.д.). Они более полно, чем прибыль, отражают окончательные результаты хозяйствования, потому что их величина показывает соотношение эффекта с наличными или потребленными ресурсами. Их используют для оценки деятельности предприятия и как инструмент в инвестиционной политике и ценообразовании. [c.221]

Безубыточный объем продаж и зона безопасности предприятия являются основополагающими показателями при разработке бизнес-планов, обосновании управленческих решений, оценке деятельности предприятий, определять и анализировать которые должны уметь каждый бухгалтер, экономист, менеджер. [c.237]

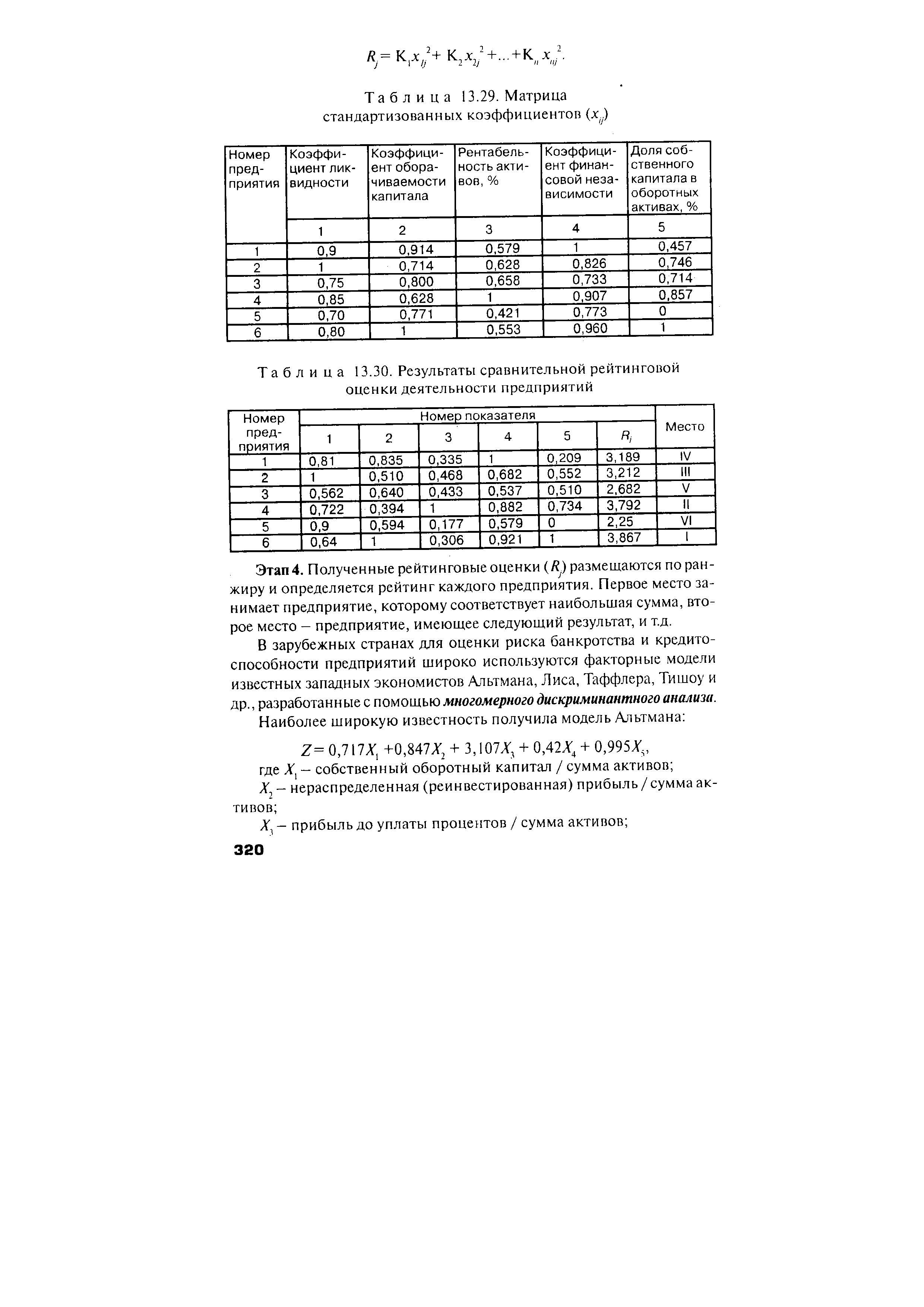

| Таблица 13.30. Результаты сравнительной рейтинговой оценки деятельности предприятий |  |

Недовыполнение плана по ассортименту на 1,2% (98,8—100) объясняется недополучением глинозема сернокислого, кремне-фтористого натрия и алюмокалиевых квасцов. Это было вызва но внеплановыми остановками оборудования на ремонт вследствие недостаточного контроля за его рабочим состоянием, а также низкого уровня организации ремонтных работ. Устанавливаемое невыполнение плана по ряду химических продуктов глинозема сернокислого на 0,4%, кремнефтористого натрия на 10,0% п алюмокалиевых квасцов на 6,7% — при оценке деятельности предприятия следует рассматривать как причину, непосредственно зависящую от неудовлетворительной организации работы по ремонту технологического оборудования и поддержанию его в постоянном рабочем состоянии на данном предприятии. [c.47]

Уровень выполнения плана по объему реализации продукции является важным показателем для оценки деятельности предприятия. От степени его выполнения непосредственно зависят такие экономические показатели, как прибыль и рентабельность. Кроме того, чтот показатель позволяет установить общий объем продукции, направленной в народнохозяйственный оборот. Для проведения анализа выполнения плана реализации продукции используем данные табл. 3.20 (тыс. руб.). [c.65]

Снижение темпов прироста основных производственных фондов на предприятиях, работающих в новых условиях хозяйствования,— прямой результат воздействия платы за фонды, а также перехода к оценке деятельности предприятий в зависимости от уровня рентабельности, исчисляемого как отношение балансовой прибыли к производственным фондам. Предприятия стремятся снизить размеры используемых производственных фондов на единицу выпуска продукции. Такое снижение даже при плановом объеме прибыли, реали- [c.15]

Прибыль, как показатель оценки деятельности предприятия, имеет существенные преимущества перед себестоимостью продукции. Прибыль дает более полное и правильное представление о конечных результатах работы предприятия, поскольку в ее величине отражается не только экономия от снижения себестоимости, по и рост производимой продукции, расширение и обновление ассортимента, повышение качества изделий. Однако в абсолютной прибыли эффективность использования производственных фондов отражается слабо. Данный недостаток устраняется, если сопоставить ее величину с объе- [c.330]

В свою очередь, себестоимость продукции зависит от уровня ре-сурсоемкости производства (трудоемкости, материалоемкости, фондоемкости, энергоемкости) и изменения цен на потребленные ресурсы в связи с инфляцией. В целях более объективной оценки деятельности предприятий и более полного выявления резервов при анализе себестоимости продукции необходимо учитывать влияние внешнего инфляционного фактора. Для этого фактическое количество потребленных ресурсов на производство продукции нужно умножить на изменение среднего уровня цены по каждому виду ресурсов и результаты сложить [c.180]

Смотреть страницы где упоминается термин Оценка деятельности предприятия

: [c.36] [c.244] [c.249] [c.73] [c.22] [c.721] [c.25]Смотреть главы в:

Политическая экономия Ч 1 -> Оценка деятельности предприятия